Rapport n° 792 (2021-2022) de Mme Sylvie VERMEILLET , fait au nom de la commission des finances, déposé le 19 juillet 2022

Disponible au format PDF (630 Koctets)

-

LES PRINCIPALES OBSERVATIONS

DE LA RAPPORTEURE SPÉCIALE

N° 792

SÉNAT

SESSION EXTRAORDINAIRE DE 2021-2022

Enregistré à la Présidence du Sénat le 19 juillet 2022

RAPPORT

FAIT

au nom de la commission des finances (1) sur le projet de

loi,

adopté par l'Assemblée nationale après

engagement de la procédure accélérée,

de

règlement

du

budget

et d'

approbation

des

comptes

de l'

année

2021

,

Par M. Jean-François HUSSON,

Rapporteur général,

Sénateur

TOME II

CONTRIBUTIONS DES RAPPORTEURS SPÉCIAUX

ANNEXE N° 25

Régimes sociaux et de retraite

COMPTE D'AFFECTATION SPÉCIALE : PENSIONS

Rapporteure spéciale : Mme Sylvie VERMEILLET

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Éric Bocquet, Daniel Breuiller, Emmanuel Capus, Bernard Delcros, Vincent Éblé, Charles Guené, Mme Christine Lavarde, MM. Dominique de Legge, Albéric de Montgolfier, Didier Rambaud, Jean-Claude Requier, Mme Sylvie Vermeillet, vice-présidents ; MM. Jérôme Bascher, Rémi Féraud, Marc Laménie, Stéphane Sautarel, secrétaires ; MM. Jean-Michel Arnaud, Arnaud Bazin, Christian Bilhac, Jean-Baptiste Blanc, Mme Isabelle Briquet, MM. Michel Canévet, Vincent Capo-Canellas, Thierry Cozic, Vincent Delahaye, Philippe Dominati, Mme Frédérique Espagnac, MM. Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Christian Klinger, Antoine Lefèvre, Gérard Longuet, Victorin Lurel, Hervé Maurey, Thierry Meignen, Sébastien Meurant, Jean-Marie Mizzon, Claude Nougein, Mme Vanina Paoli-Gagin, MM. Paul Toussaint Parigi, Georges Patient, Jean-François Rapin, Teva Rohfritsch, Pascal Savoldelli, Vincent Segouin, Jean Pierre Vogel.

Voir les numéros :

|

Assemblée nationale ( 16 ème législ.) : |

10 , 16 et T.A. 2 |

|

Sénat : |

787 (2021-2022) |

LES PRINCIPALES OBSERVATIONS

DE

LA RAPPORTEURE SPÉCIALE

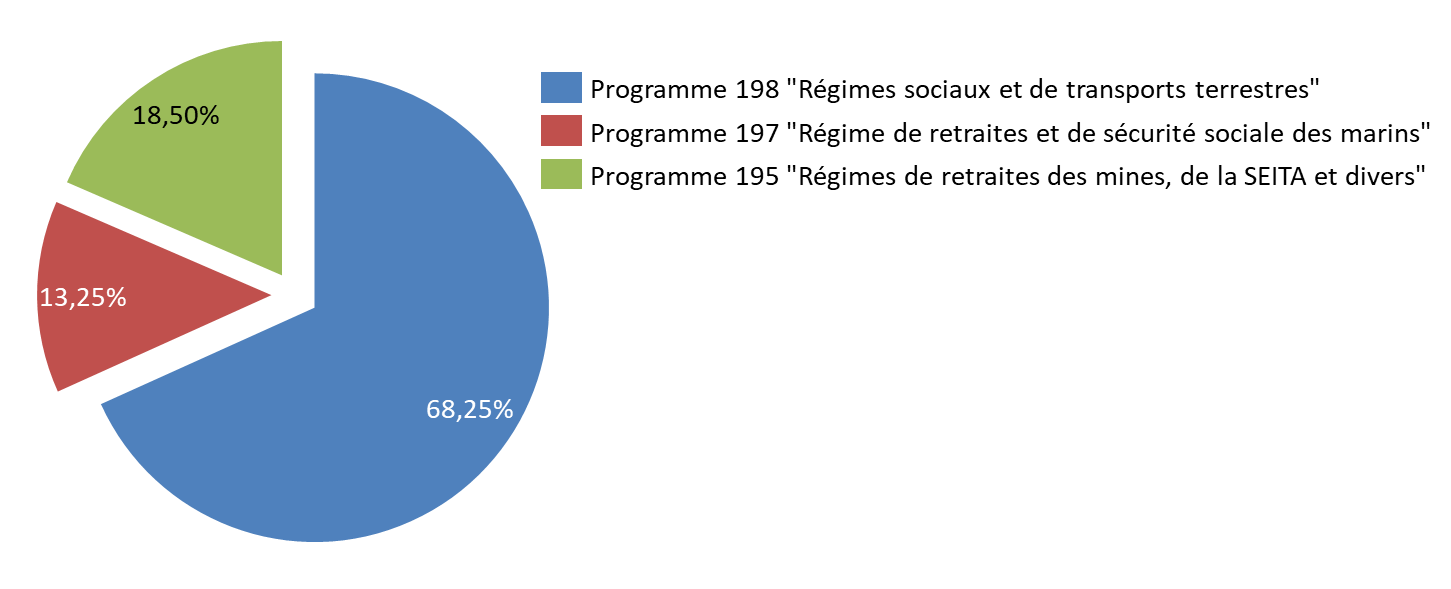

1. La mission « Régimes sociaux de retraite » du budget général recense trois programmes regroupant les subventions versées par l'État à plusieurs régimes spéciaux :

- le programme 195 « Régimes de retraites des mines, de la SEITA et divers » (18,5 % des crédits de paiement de la mission - CP) ;

- le programme 197 « Régimes de retraites et de sécurité sociale des marins » (13,25 % des crédits de paiement de la mission) ;

- le programme 198 « Régimes sociaux et de retraites des transports terrestres », principalement dédié aux régimes de la SNCF et de la RATP (68,25 % des crédits de paiement de la mission).

La mission ne couvre pas tous les régimes spéciaux de retraite financés par l'État. La maquette budgétaire ne permet pas, dans ces conditions, de disposer d'une approche complète de ces régimes spéciaux. Le programme 198 finance, en outre, le congé de fin d'activité des chauffeurs-routiers (137,63 millions d'euros en CP en 2021). L'intégration de ce dispositif dans ce programme ne laisse pas d'interroger tant la logique de ce mécanisme diffère de celle d'un régime spécial de retraites. Un transfert de ces crédits au sein du programme 203 « Infrastructures et services de transports », rattaché à la mission « Écologie, développement et mobilités durables » aurait plus de sens.

2. En 2021, les crédits de paiement consommés au titre de la mission « Régimes sociaux et de retraite » s'élèvent à 6 108,3 millions d'euros, atteignant un niveau inférieur à la prévision retenue en loi de finances initiale (6 153,3 millions d'euros) . 99,3 % des crédits de paiement ont néanmoins été consommés.

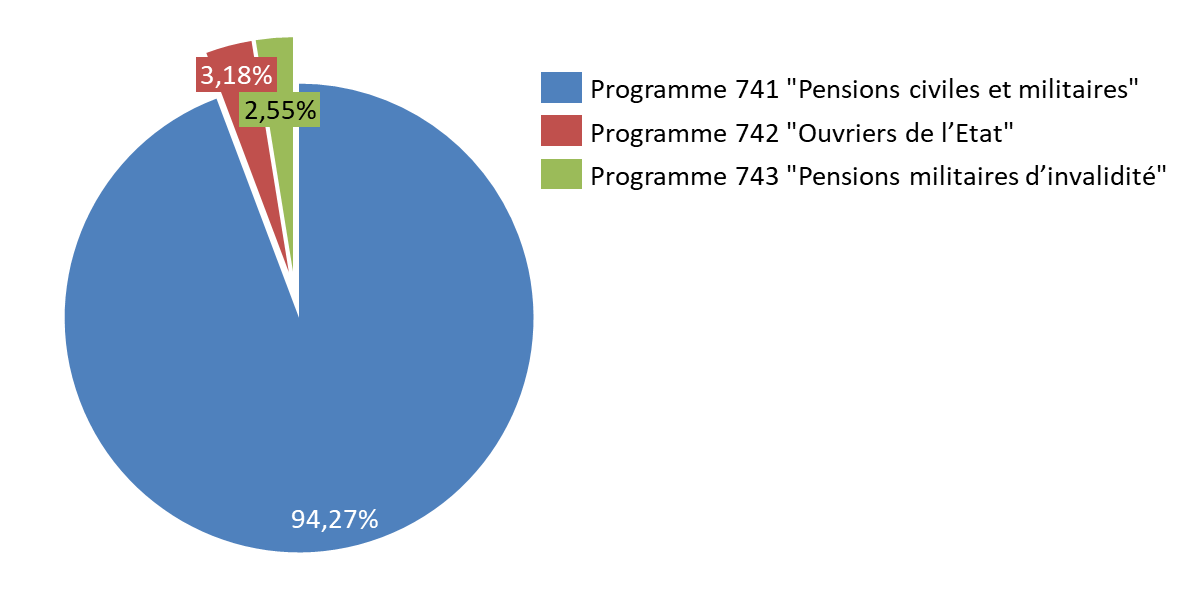

3. Créé en 2006, le compte d'affectation spéciale (CAS) « Pensions » retrace les opérations relatives aux pensions et avantages accessoires gérés par l'État. Il regroupe trois programmes :

- le programme 741 « Pensions civiles et militaires de retraite et allocations temporaires d'invalidité » (94,3 % des dépenses du CAS en 2021) qui couvre l'ensemble des opérations relatives au régime de retraite et d'invalidité des fonctionnaires de l'État ;

- le programme 742 « Ouvriers des établissements industriels de l'État », (3,2 % des dépenses du CAS en 2021) ;

- le programme 743 « Pensions militaires d'invalidité et des victimes de guerre et autres pensions » (2,5 % des dépenses du CAS en 2021).

4. Les dépenses du CAS « Pensions » ont atteint en 2021 60,39 milliards d'euros (AE = CP) soit un montant légèrement supérieur à celui retenu en loi de finances initiale : 60,22 milliards d'euros. Les recettes censées équilibrer le compte sont, quant à elles, en recul par rapport à la prévision initiale. Elles atteignent ainsi 60,8 milliards d'euros, soit une moindre recette de 220 millions d'euros .

Cet écart résulte principalement d'un problème de pilotage du programme 741, qui conduit à remettre en cause la fiabilité des prévisions transmises lors du vote de la loi de finances. Au-delà de l'écart constaté entre la prévision et sa réalisation, une stabilisation des recettes par rapport à 2020 et observable, ce qui constitue une rupture avec la tendance haussière enregistrée ces dernières années et justifie une inquiétude à terme sur l'équilibre financier du compte.

5. Le taux de subventionnement des régimes spéciaux , soit le rapport entre la contribution de l'État et le montant des arrérages servis fait apparaître une extrême dépendance des principaux régimes spéciaux aux fonds publics . L'impact de ces subventions dans le financement des dispositifs dérogatoires au droit commun reste cependant insuffisamment détaillé ce qui ne permet pas de documenter précisément les incidences financières d'une éventuelle suppression des régimes spéciaux.

6 . Le solde du CAS « Pensions » demeure positif en 2021, atteignant 370 millions. Il reste cependant inférieur à celui enregistré en 2020 (1,26 milliard d'euros) et s'avère surtout en deçà de celui prévu en loi de finances initiale : 759 millions d'euros. La forte inflation enregistrée en 2022 et son impact sur la revalorisation des pensions remet d'ores et déjà en cause la prévision retenue en loi de finances s'agissant du solde annuel du CAS : 261,2 millions d'euros. Dans ces conditions, il convient de s'attendre, à court terme, à une montée en charge des dépenses de l'État aux fins d'équilibre du compte, posant inévitablement la question de la réforme du régime pour en alléger le coût pour les finances publiques. Au sein des missions du budget général, le montant total de la contribution employeur au CAS Pensions (44,41 milliards d'euros prévus en LFI 2022) est supérieur à celui des dépenses pilotables (c'est-à-dire hors versements au CAS pensions) de quatre des cinq principales missions du budget général (Défense, Recherche et enseignement supérieur, Solidarité, insertion et égalité des chances et Écologie, développement et mobilité durables).

7. Par ailleurs, si le solde cumulé du CAS depuis sa création en 2006 s'élève à 9,5 milliards d'euros, cet excédent technique n'est pas conservé et il est reversé au budget de l'État. Il n'existe pas, dans ces conditions, de réserves destinées à faire face au choc démographique attendu à partir de 2023 .

I. EXÉCUTION DES CRÉDITS DE LA MISSION « RÉGIMES SOCIAUX DE RETRAITE » ET DU COMPTE D'AFFECTATION SPÉCIALE « PENSIONS » EN 2021

1. L'exécution de la mission « Régimes sociaux de retraites » est très légèrement en deçà de la trajectoire retenue en loi de finances

La mission « Régimes sociaux de retraite » du budget général est structurée autour de trois programmes recensant les subventions versées par l'État à plusieurs régimes spéciaux, qu'ils soient fermés (régimes des personnels de la SEITA et de l'ORTF, Caisses de retraites des régies ferroviaires d'outre-mer) ou ouverts (RATP, Établissement national des invalides de la marine). Le régime de la SNCF est quant à lui fermé depuis le 1 er janvier 2020. Le régime des mines n'accueille qu'un nombre limité de cotisants.

Le dispositif spécifique de congé de fin d'activité pour les conducteurs routiers de camions et d'autocars est également financé par cette mission.

Le programme 195 « Régimes de retraites des mines, de la SEITA et divers » regroupe les dotations attribuées :

- au fonds spécial de retraite de la caisse autonome nationale de sécurité sociale dans les mines ;

- au régime de retraite de la SEITA ;

- à la Caisse des retraites des régimes ferroviaires d'outre-mer ;

- au régime des personnels de l'ORTF.

Le programme 197 « Régimes de retraites et de sécurité sociale des marins » est spécifiquement dédié à cette profession.

Le programme 198 « Régimes sociaux et de retraites des transports terrestres » est principalement dédié aux régimes de la SNCF et de la RATP. Il comprend également le financement du congé de fin d'activité des chauffeurs-routiers, qui représentait 137,63 millions d'euros en CP en 2021. L'intégration de ce dispositif dans ce programme ne laisse pas d'interroger tant la logique de ce mécanisme diffère de celle d'un régime spécial de retraites. La rapporteure spéciale partage la recommandation de la Cour des comptes invitant à transférer ces crédits au sein du programme 203 « Infrastructures et services de transports », rattaché à la mission « Écologie, développement et mobilités durables ».

La mission ne couvre pas l'ensemble des régimes spéciaux de retraite pour lesquels l'État verse pourtant une subvention d'équilibre. Le financement des caisses de retraites de l'Opéra de Paris ou de la Comédie française est ainsi prévu au sein du programme 131 « Création », rattaché à la mission « Culture ». Le régime de retraite de la branche des industries électriques et gazières (IEG), le régime des non-salariés agricoles, le régime de retraite des avocats (CNBF) et celui des clercs et des employés de notaire sont, quant à eux, financés au moyen de taxes affectées. Ces dépenses fiscales ne sont pas non plus recensées au sein de la mission « Régimes sociaux et de retraite ».

L a maquette budgétaire ne permet pas, dans ces conditions, de disposer d'une approche complète des régimes spéciaux financés par l'État.

Répartition par programme des crédits de paiement consommés en 2021

Source : commission des finances du Sénat (d'après les documents budgétaires)

En 2021, les crédits de paiement consommés au titre de la mission « Régimes sociaux et de retraite » s'élèvent à 6 108,34 millions d'euros, soit un niveau moindre que celui prévu en loi de finances initiale : 6 153,30 millions d'euros. Le taux de consommation des crédits demeure cependant relativement élevé : 99,3 %.

Exécution des crédits de la mission

« Régimes sociaux et de retraite »

par programme

en 2021

(en millions d'euros)

|

Programme |

Crédits exécutés 2020 |

Crédits votés

|

Crédits ouverts 2021 |

Crédits exécutés 2021 |

Évolution exécution 2021 / 2020 |

Taux d'exécution 2021 |

|

|

P. 195 Régimes de retraites des mines, de la SEITA et divers |

AE |

1 199,5 |

1 148,7 |

1 130,1 |

1 129,8 |

94,2 % |

98,4 % |

|

CP |

1 199,5 |

1 148,7 |

1 130,1 |

1 129,8 |

94,2 % |

98,4 % |

|

|

P. 197 Régimes de retraite et de sécurité des marins |

AE |

823,2 |

809,6 |

809,6 |

809,6 |

98,4 % |

100 % |

|

CP |

823,2 |

809,6 |

809,6 |

809,6 |

98,4 % |

100 % |

|

|

P. 198 Régimes sociaux et de retraites des transports terrestres |

AE |

4 222,5 |

4 195,0 |

4 173,0 |

4 168,1 |

98,7 % |

99,4 % |

|

CP |

4 221,6 |

4 195,0 |

4 173,0 |

4 169,0 |

98,8 % |

99,4 % |

|

|

TOTAL |

AE |

6 245,2 |

6 153,3 |

6 112,6 |

6 107,5 |

97,8 % |

99,3 % |

|

CP |

6 244,3 |

6 153,3 |

6 112,6 |

6 108,3 |

97,8 % |

99,3 % |

|

Source : commission des finances du Sénat (d'après les documents budgétaires)

Les dépenses de la mission restent à un niveau inférieur au plafond défini en 2020 dans la loi de programmation des finances publiques pour la période 2018-2022 (6,30 milliards d'euros).

Mouvements de crédits intervenus en gestion pendant l'exercice 2021

(en millions d'euros)

|

Prog. |

LFI 2021 |

Arrêté de report |

Lois de finances rectificatives |

Total ouvertures et annulations |

Crédits ouverts |

Exécution 2021 |

Écart consommé/ crédits alloués en LFI |

|

|

P195 Mines, Seita et divers |

AE |

1 148,7 |

- |

- 18,6 |

- 18,6 |

1 130,1 |

1 129,8 |

- 18,9 |

|

CP |

1 148,7 |

- |

- 18,6 |

- 18,6 |

1 130,1 |

1 129,8 |

- 18,9 |

|

|

P197 Sécurité des marins |

AE |

809,6 |

- |

- |

- |

809,6 |

809,6 |

- |

|

CP |

809,6 |

- |

- |

- |

809,6 |

809,6 |

- |

|

|

P198 Transports terrestres |

AE |

4 195,0 |

- |

- 22,0 |

- 22,0 |

4 173,0 |

4 168,1 |

-26,9 |

|

CP |

4 195,0 |

0,9 |

- 22,9 |

- 22,0 |

4 173,0 |

4 169,0 |

-26 |

|

|

Total mission |

AE |

6 153,3 |

- |

- 40,6 |

- 40,6 |

6 112,6 |

6 107,5 |

- 45,8 |

|

CP |

6 153,3 |

0,9 |

- 41,5 |

- 40,6 |

6 112,6 |

6 108,3 |

- 44,9 |

|

Note de lecture : les chiffres présentés n'intègrent pas les ajustements techniques prévus par le présent projet de loi de règlement.

Source : commission des finances du Sénat, d'après les documents budgétaires

2. Le compte d'affectation spéciale « Pensions » : une stabilisation des recettes et une reprise des dépenses

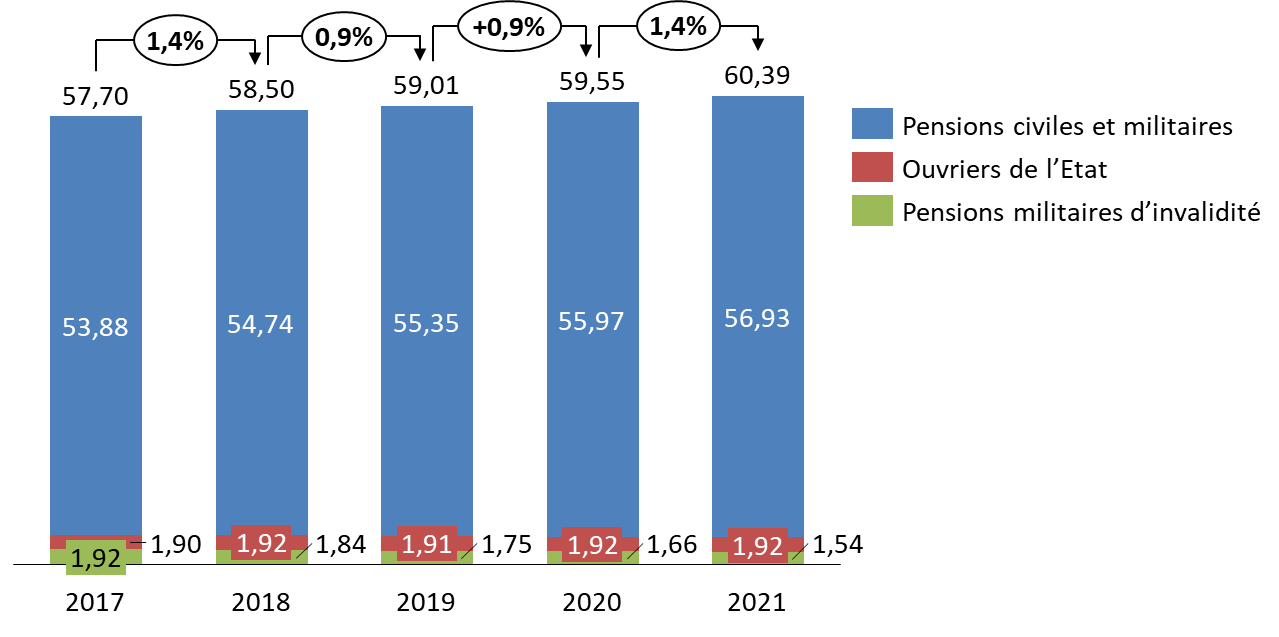

Le compte d'affectation spéciale (CAS) « Pensions » retrace les opérations relatives aux pensions et avantages accessoires gérés par l'État.

Le CAS est composé de trois programmes :

- le programme 741 « Pensions civiles et militaires de retraite et allocations temporaires d'invalidité ». Le programme couvre l'ensemble des opérations relatives au régime de retraite et d'invalidité des fonctionnaires de l'État. Il représente l'essentiel des dépenses du CAS en 2021 ;

- le programme 742 « Ouvriers des établissements industriels de l'État ». Il retrace les dépenses du Fonds spécial des pensions des ouvriers des établissements industriels d'État (FSPOEIE) et du Fonds rente accident du travail des ouvriers civils des établissements militaires (RATOCEM) ;

- le programme 743 « Pensions militaires d'invalidité et des victimes de guerre et autres pensions ».

Répartition des dépenses du CAS Pensions en 2021

(en pourcentage)

Source : commission des finances du Sénat, d'après les documents budgétaires

Les dépenses du CAS « Pensions » ont atteint en 2021 60,39 milliards d'euros (AE = CP) soit un montant légèrement supérieur à celui retenu en loi de finances initiale : 60,22 milliards d'euros. L'exécution 2020 avait été marquée par une moindre dépense imputable à la crise sanitaire (surmortalité et départs en retraite différés).

Exécution des crédits du CAS « Pensions » par programme en 2021

(en millions d'euros)

|

Programme |

Crédits exécutés en 2020 |

Crédits votés LFI 2021 |

Crédits exécutés 2021 |

Évolution exécution 2021 / 2020 |

Écart exécution 2021 / LFI 2021 |

|

|

P. 741 Pensions civiles et militaires de retraite |

AE |

55 967 |

56 744 |

56 933 |

+1,7 % |

+ 0,03 % |

|

CP |

55 967 |

56 744 |

56 933 |

+1,7 % |

+ 0,03 % |

|

|

P. 742 Ouvriers des établissements industriels de l'État |

AE |

1 925 |

1 937 |

1 922 |

-0,02 % |

- 0,08 % |

|

CP |

1 925 |

1 937 |

1 922 |

-0,02 % |

-0,08 % |

|

|

P. 743 Pensions militaires d'invalidité et des victimes de guerre |

AE |

1 657 |

1 543 |

1 538 |

-7,2 % |

-0,03 % |

|

CP |

1 657 |

1 543 |

1 538 |

-7,2 % |

-0,03 % |

|

|

TOTAL |

AE |

59 549 |

60 225 |

60 394 |

+ 1,4 % |

+ 0,03 % |

|

CP |

59 549 |

60 225 |

60 394 |

+ 1,4 % |

+ 0,03 % |

|

Source : commission des finances du Sénat, d'après les documents budgétaires

Il convient de rappeler à ce stade que la quasi-totalité des dépenses du CAS correspondent à des dépenses dites de « guichet » et ne peuvent donc être pilotées en cours d'exercice. Les recettes peuvent, quant à elles, bénéficier d'un ajustement en fin d'année du taux de contribution employeurs. Cette faculté n'a, cependant, pas été utilisée depuis décembre 2013.

Évolution du taux de cotisation employeur de l'État depuis 2006

|

Année |

Taux de cotisation employeur de l'État |

||

|

Pension de retraite - civils |

Pensions militaires |

Allocation temporaire d'invalidité - civils |

|

|

2006 |

49,90% |

100,00% |

0,30 % |

|

2007 |

50,74% |

101,05% |

0,31 % |

|

2008 |

55,71% |

103,50% |

0,31 % |

|

2009 |

58,47% |

108,39% |

0,32 % |

|

2010 |

62,14% |

108,63% |

0,33 % |

|

2011 |

65,39% |

114,14% |

0,33% |

|

2012 |

68,59% |

121,55% |

0,33% |

|

2013 |

71,78% |

126,07% |

0,32% |

|

Depuis 2014 |

74,28% |

126,07% |

0,32% |

Source : commission des finances du Sénat, d'après les documents budgétaires

Les recettes censées équilibrer le compte ont atteint 60,76 milliards d'euros, en 2021 soit une diminution de 48 millions d'euros par rapport à l'exercice précédent.

Répartition des recettes perçues en 2021

(en pourcentage)

Source : commission des finances du Sénat, d'après les documents budgétaires

Le montant des recettes perçues est également en deçà de la prévision retenue en loi de finances initiale : 60,98 milliards d'euros, soit une moindre recette de 220 millions d'euros environ.

Recettes du CAS « Pensions » par programme en 2021

(en millions d'euros)

|

Programme |

Recettes perçues en 2020 |

Recettes prévues en LFI 2021 |

Recettes perçues 2021 |

Évolution exécution 2021 / 2020 |

Écart exécution 2021 / LFI 2021 |

|

P. 741 Pensions civiles et militaires de retraite |

57 227 |

57 504 |

57 290 |

+ 0,11 % |

- 0,38 % |

|

P. 742 Ouvriers des établissements industriels de l'État |

1 927 |

1 936 |

1 924 |

-0,16 % |

- 0,62 % |

|

P. 743 Pensions militaires d'invalidité et des victimes de guerre |

1 657 |

1 540 |

1 550 |

-6,46 % |

+ 0,65 % |

|

TOTAL |

60 812 |

60 984 |

60 764 |

- 0,01 % |

- 0,36 % |

Source : commission des finances du Sénat, d'après les documents budgétaires

Le Gouvernement admet une « difficulté récurrente » à évaluer les assiettes de cotisations et le schéma d'emploi pour justifier l'écart entre les prévisions retenues en loi de finances et la perception réelle . Cet écart relève principalement des recettes destinées à alimenter le programme 741 dédié aux pensions civiles et militaires. La rapporteure spéciale s'interroge sur ce manque de fiabilité de la prévision budgétaire dans la perspective du débat à venir sur l'avenir du régime des retraites de la fonction publique.

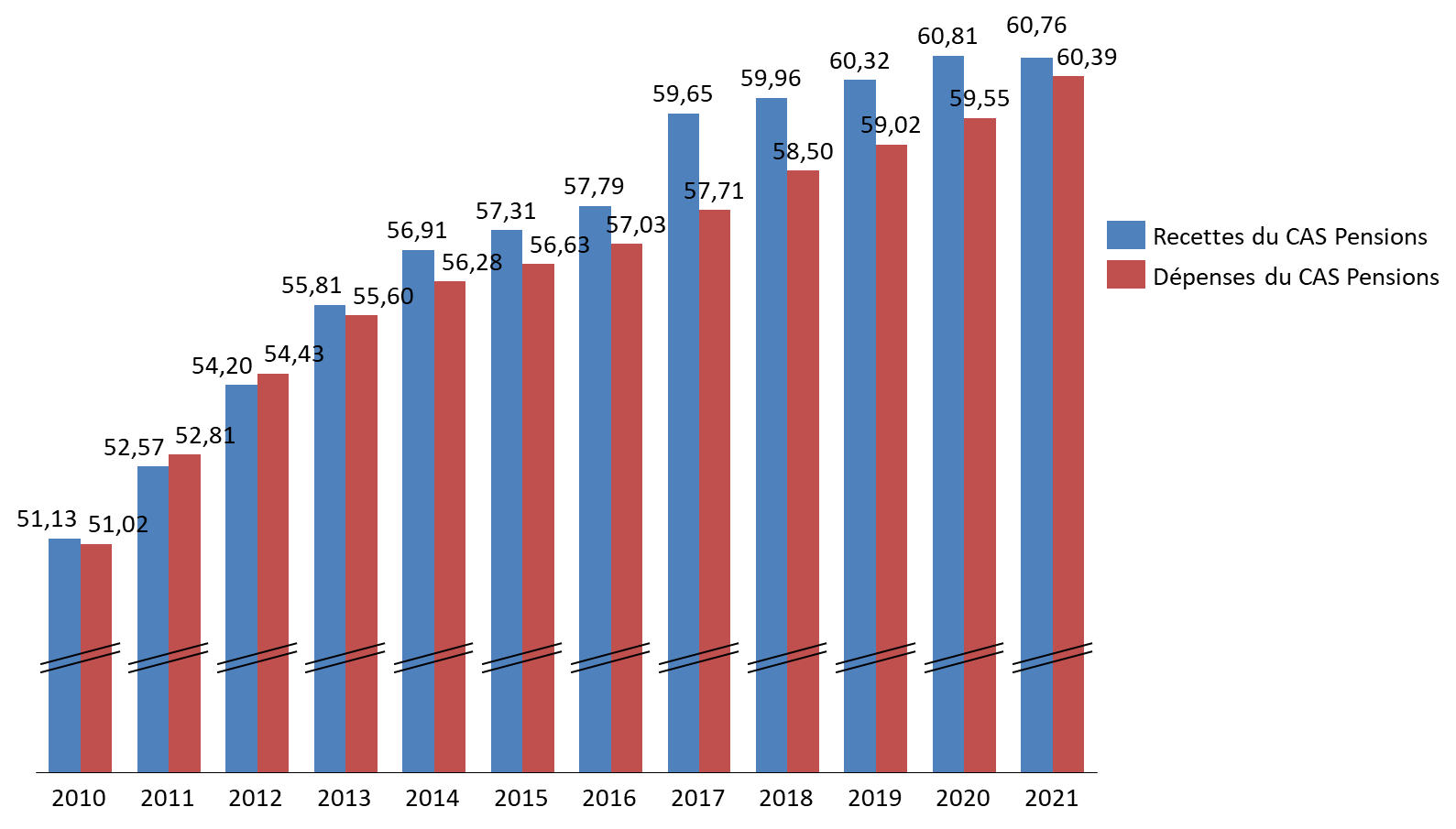

Au-delà de l'écart constaté entre la prévision de recettes et sa réalisation, la rapporteure spéciale constate une stabilisation des recettes par rapport à 2020, ce qui constitue une rupture avec la tendance haussière enregistrée ces dernières années et justifie une inquiétude à terme sur l'équilibre financier du régime.

Évolution des recettes et des dépenses du CAS Pensions depuis 2010

(en milliards d'euros)

Source : commission des finances du Sénat, d'après les documents budgétaires

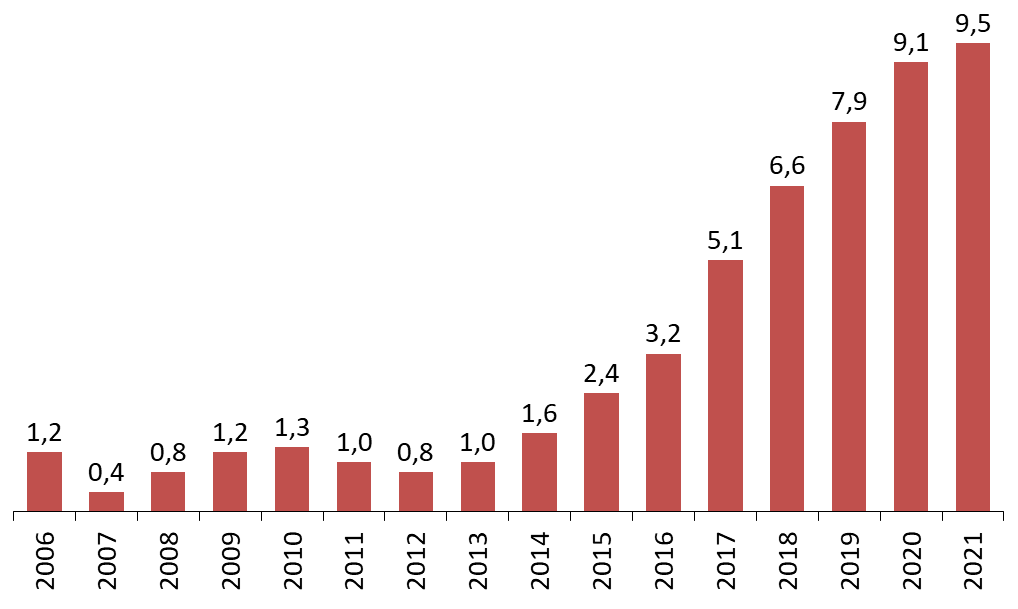

Le solde du CAS « Pensions » demeure cependant positif en 2021, atteignant 370 millions d'euros. Le solde cumulé du CAS depuis sa création s'élève, dans ces conditions, à 9,5 milliards d'euros. Cet excédent technique ne constitue cependant pas des réserves et est reversé au budget de l'État.

II. L'EXÉCUTION 2021 POSE AVEC ACUITÉ LA QUESTION D'UNE RÉFORME DES RÉGIMES SPÉCIAUX ENCORE OUVERTS ET DE CELUI DE LA FONCTION PUBLIQUE

1. Quel serait l'impact d'une suppression des régimes spéciaux couverts par la mission « Régimes sociaux et de retraite » ?

Le taux de subventionnement des régimes spéciaux, soit le rapport entre la contribution de l'État et le montant des arrérages servis fait apparaître une très grande dépendance des principaux régimes spéciaux couverts par la mission aux fonds publics.

Taux de subventionnement des principaux régimes spéciaux en 2021

|

SNCF |

RATP |

Marins |

Mines |

|

|

Contribution de l'État (en millions d'euros) |

3 252,4 |

737 |

799,4 |

993,2 |

|

Prestations servies (en millions d'euros) |

5 218,0 |

1 199,0 |

990,5 |

1 177 |

|

Taux de subventionnement |

62,3 % |

61,5 % |

80,8 % |

84,4 % |

Source : commission des finances du Sénat, d'après les documents budgétaires

Cette intervention peut se justifier en vue de compenser des prestations majorées afin de tenir compte de la pénibilité des métiers concernés. La subvention de l'État permet de fait de financer la dérogation aux principales règles du régime général : base de liquidation, âge légal d'ouverture, mécanisme de surcôte et de décôte. Il est regrettable que le rapport annuel de performances ne mesure pas plus finement l'impact de ces subventions dans le financement des dispositifs dérogatoires au sein de chaque régime.

Une telle information apparaît pourtant essentielle en vue d'accompagner une éventuelle suppression des régimes spéciaux. Celle-ci ne concernerait au sein de la mission « Régimes sociaux et de retraites » que les régimes des marins et celui de la RATP, les régimes des mines et de la SNCF étant d'ores et déjà fermés . Cette suppression ne devrait pas, dans un premier temps, conduire à une baisse des subventions versées par l'État. Comme l'a relevé la direction du budget, auditionnée par la rapporteure spéciale, la fermeture des régimes induit logiquement une attrition du nombre de cotisants et donc une augmentation de la subvention d'équilibre.

Ce scenario, coûteux à court terme pour les finances publiques, pourrait cependant être contourné par la mise en place d'une compensation financière versée par le régime général et l'Agirc-Arrco, à l'image de celle mise en place pour le régime de la SNCF en 2020. Les régimes de droit commun percevraient, en effet, à compter de la date de leur fermeture les cotisations des salariés de la RATP ou du régime des marins qui leur seraient désormais affiliés, mais sans avoir encore de droits à pension à honorer alors même que la CRP-RATP ou l'ENIM devraient pour leur part continuer d'assurer le versement des pensions aux retraités du régime, actuels ou à venir, mais en ne percevant plus qu'un flux de cotisation en attrition.

Évolution du montant de la compensation

financière CNAV - Agirc-Arcco

versée à la CPRP

SNCF

(en millions d'euros)

Source : commission des finances du Sénat, d'après les réponses de la direction du budget au questionnaire de la rapporteure spéciale

S'agissant de la RATP, il convient de relever que l'ouverture à la concurrence du réseau bus à compter du 1 er janvier 2025 devrait conduire à une réduction du nombre de cotisants à cette date. Les nouveaux recrutements sur les lignes concédées donneront lieu, en effet, à une affiliation au régime général. 19 000 salariés seront, par ailleurs, concernés par cette ouverture à la concurrence et un éventuel transfert dans les entreprises - y compris la filiale de la RATP dédiée - ayant gagné les appels d'offres. La loi n° 2019-1428 du 24 décembre 2019 d'orientation des mobilités prévoit que ces salariés bénéficient d'un maintien de leur affiliation au régime des retraites, dans des conditions restant à définir par décret.

2. Une moindre progression du solde du CAS « Pensions » qui pose question

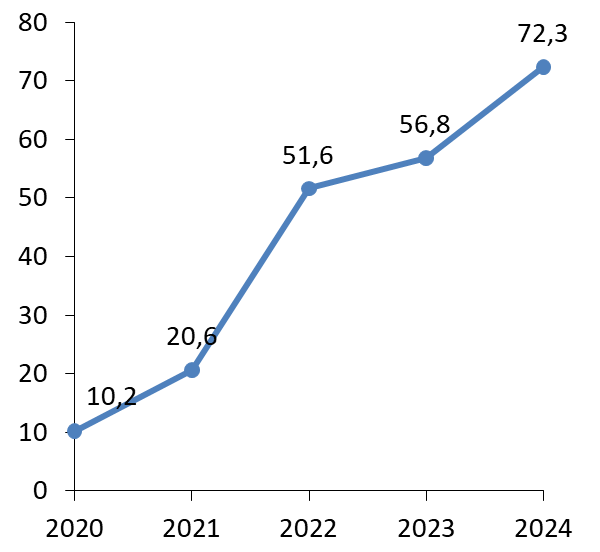

Les dépenses du CAS « Pensions » ont augmenté de 1,4 % en 2021, renouant avec le niveau de progression enregistré en 2018 . Cette hausse reste cependant inférieure à la moyenne annuelle observée entre 2007 et 2013 (+ 3%).

Progression des dépenses du CAS « Pensions » depuis 2017

(en milliards d'euros)

Source : commission des finances du Sénat, d'après les documents budgétaires

Cette progression comme la baisse des recettes n'affecte que partiellement l'excédent attendu en fin d'exercice 2021. L'affichage d'un solde cumulé positif de 9,5 milliards d'euros ne doit pas, cependant, masquer la réelle utilisation de ces excédents, reportés en totalité en 2022. Il n'existe, dans ces conditions, pas de réserves destinées à faire face au choc démographique attendu à partir de 2023. Les dépenses du CAS devraient en effet excéder ses recettes à l'horizon 2023, année de fin de montée en charge des réformes paramétriques intervenues en 2003 et 2010.

Évolution du solde cumulé du CAS « Pensions » depuis 2006

(en milliards d'euros)

Source : commission des finances du Sénat, d'après les documents budgétaires

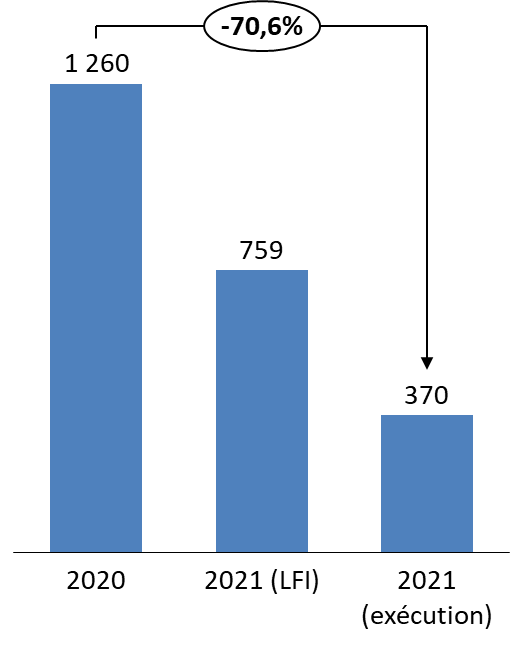

La rapporteure spéciale note, en outre, que si le solde annuel du CAS « Pensions » demeure positif en 2021, atteignant 370 millions d'euros, il reste inférieur à celui enregistré en 2020 (1,26 milliard d'euros) et s'avère surtout en deçà de celui prévu en loi de finances initiale : 759 millions d'euros.

Évolution du solde annuel du CAS Pensions entre 2020 et 2021

(en millions d'euros)

Source : commission des finances du Sénat, d'après les documents budgétaires

Il convient de rappeler à ce stade que le CAS a pourtant bénéficié jusqu'en 2021 d'un contexte favorable à la progression de son solde cumulé :

- les exercices 2018 à 2020 ont été marqués par la mise en oeuvre du rapprochement du taux de cotisation salariale avec celui du régime général ;

- la conjonction de la revalorisation du point fonction publique en 2016 et 2017 et la mise en place du protocole d'accord « Parcours professionnels, carrières et rémunérations » (PPCR) entre 2016 et 2021 a également permis de majorer les recettes du CAS, l'impact de ces majorations de traitement sur les dépenses de pension étant différé ;

- la faible inflation observée sur la période 2013-2021 a limité les revalorisations des pensions.

La forte inflation enregistrée en 2022 remet d'ores et déjà en cause la prévision retenue en loi de finances s'agissant du solde annuel du CAS : 261,2 millions d'euros. Dans ces conditions, il convient de s'attendre, à court terme, à une montée en charge des dépenses de l'État aux fins d'équilibre du compte. Deux options sont ouvertes :

- une augmentation du niveau des taux de contribution patronale, la direction du budget avait néanmoins indiqué à la rapporteure spéciale au moment de l'examen du projet de loi de finances pour 2022 qu'une telle progression pouvait perturber les signaux donnés aux employeurs quant aux conséquences financières de long terme des recrutements d'agents titulaires ;

- la mise en place d'une subvention d'équilibre du budget général au CAS Pensions. Cette option permettrait de simplifier la budgétisation et le suivi de l'exécution de la masse salariale tout en limitant les biais de comparaison entre le recrutement de fonctionnaires et de contractuels.

Quelle que soit la solution retenue, elle équivaudrait à une majoration des dépenses de l'État en faveur des retraites de la fonction publique, posant inévitablement la question de la réforme du régime pour en alléger le coût pour les finances publiques. Il convient de rappeler à ce stade que les contributions patronales au CAS pensions ont atteint 49,80 milliards d'euros en 2021.

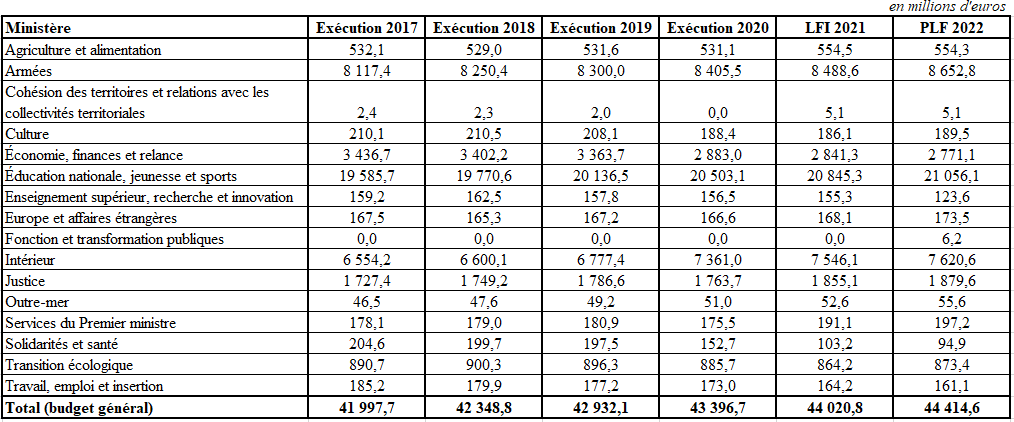

Contributions au CAS Pensions par ministère en

2017-2020

et prévues pour 2021 et 2022

(en millions d'euros)

Source : direction du budget

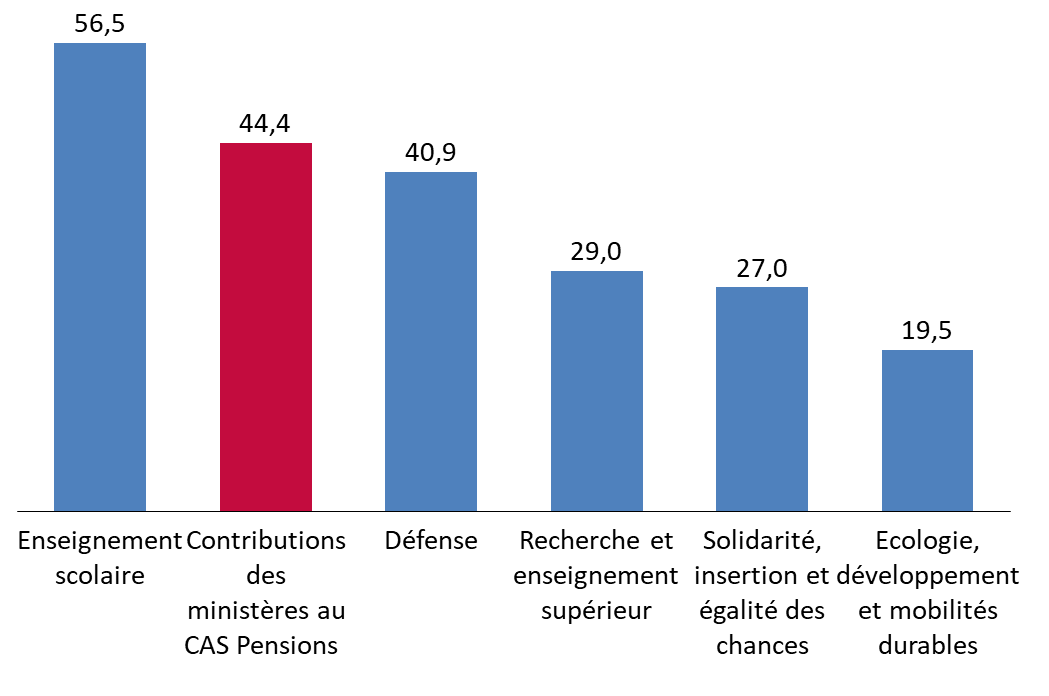

Au sein des missions du budget général, le montant total de la contribution employeur au CAS Pensions prévu par la LFI 2022 est estimé à 44,41 milliards d'euros. Ce niveau est supérieur à celui des dépenses pilotables (c'est-à-dire hors versements au CAS pensions) de quatre des cinq principales missions du budget général (Défense, Recherche et enseignement supérieur, Solidarité, insertion et égalité des chances et Écologie, développement et mobilité durables).

Montant prévu en LFI 2022 de la contribution des ministères au CAS Pensions et des dépenses (hors versements au CAS Pensions) des cinq premières missions du budget général

(en milliards d'euros)

Source : commission des finances du Sénat d'après les documents budgétaires