Rapport n° 792 (2021-2022) de M. Thierry COZIC et Mme Frédérique ESPAGNAC , fait au nom de la commission des finances, déposé le 19 juillet 2022

Disponible au format PDF (491 Koctets)

-

LES PRINCIPALES OBSERVATIONS

DES RAPPORTEURS SPÉCIAUX

-

LA MISSION

« ÉCONOMIE »

-

I. EN 2021, DES MESURES DE PÉRIMÈTRE

EN LFI ET EN EXÉCUTION ONT CONDUIT À UNE MODIFICATION DES

ÉQUILIBRES DANS LA DOTATION DES PROGRAMMES, TANDIS QUE LES

DÉPENSES DE FONCTIONNEMENT ET DE MASSE SALARIALE SONT DEMEURÉES

MAÎTRISÉES

-

A. DES MESURES DE PÉRIMÈTRE ONT

CONDUIT À UNE CONSOMMATION GLOBALE DE CRÉDITS SUPÉRIEURE

À 2020, DANS LE DOUBLE CONTEXTE D'UNE RÉDUCTION, À

PÉRIMÈTRE COURANT, DES CRÉDITS CONSOMMÉS

LIÉS À LA CRISE SANITAIRE ET DE LA CRÉATION D'UN NOUVEAU

PROGRAMME EX NIHILO

-

1. Une budgétisation en LFI globalement en

hausse et marquée par quelques mesures de périmètre et de

transfert

-

2. La création du nouveau programme 367 en

cours d'exécution a modifié les équilibres entre les

programmes et conduit à une exécution supérieure à

2020 en CP

-

3. Une exécution peu affectée par la

crise, à périmètre courant

-

1. Une budgétisation en LFI globalement en

hausse et marquée par quelques mesures de périmètre et de

transfert

-

B. LES DÉPENSES DE FONCTIONNEMENT ET DE

PERSONNEL DE LA MISSION DEMEURENT RELATIVEMENT BIEN

MAÎTRISÉES EN 2021

-

A. DES MESURES DE PÉRIMÈTRE ONT

CONDUIT À UNE CONSOMMATION GLOBALE DE CRÉDITS SUPÉRIEURE

À 2020, DANS LE DOUBLE CONTEXTE D'UNE RÉDUCTION, À

PÉRIMÈTRE COURANT, DES CRÉDITS CONSOMMÉS

LIÉS À LA CRISE SANITAIRE ET DE LA CRÉATION D'UN NOUVEAU

PROGRAMME EX NIHILO

-

II. LA LISIBILITÉ ET LA SOUTENABILITÉ

DES CRÉDITS DE LA MISSION À MOYEN TERME SONT AFFECTÉES PAR

LA HAUSSE TENDANCIELLE DE CERTAINES DÉPENSES IMPORTANTES ET PAR LE

DÉFICIT DE COHÉRENCE ET D'ÉVALUATION DES CRÉDITS ET

DES DÉPENSES FISCALES DE LA MISSION

-

A. LES DÉPENSES LIÉES AU PLAN FRANCE

TRÈS HAUT DÉBIT, À LA COMPENSATION CARBONE ET

ÀUX COMPENSATIONS VERSÉES À LA POSTE CONNAISSENT UNE

HAUSSE SIGNIFICATIVE, SANS RÉPONDRE À TOUS LES BESOINS ACTUELS ET

À VENIR

-

B. LA CRÉATION DU NOUVEAU PROGRAMME 367 EN

COURS D'EXÉCUTION AGGRAVE LE MANQUE DE COHÉRENCE DE LA MAQUETTE

BUDGÉTAIRE ET SE RÉVÈLE CONTRAIRE À L'ESPRIT DE LA

LOLF

-

C. LE CHIFFRAGE ET L'ÉVALUATION DES

DÉPENSES FISCALES RATTACHÉES À LA MISSION, D'UN MONTANT

SIGNIFICATIF, DOIVENT DEVENIR UNE PRIORITÉ

-

A. LES DÉPENSES LIÉES AU PLAN FRANCE

TRÈS HAUT DÉBIT, À LA COMPENSATION CARBONE ET

ÀUX COMPENSATIONS VERSÉES À LA POSTE CONNAISSENT UNE

HAUSSE SIGNIFICATIVE, SANS RÉPONDRE À TOUS LES BESOINS ACTUELS ET

À VENIR

-

I. EN 2021, DES MESURES DE PÉRIMÈTRE

EN LFI ET EN EXÉCUTION ONT CONDUIT À UNE MODIFICATION DES

ÉQUILIBRES DANS LA DOTATION DES PROGRAMMES, TANDIS QUE LES

DÉPENSES DE FONCTIONNEMENT ET DE MASSE SALARIALE SONT DEMEURÉES

MAÎTRISÉES

-

COMPTE DE CONCOURS

FINANCIERS

« PRÊTS ET AVANCES À DES PARTICULIERS

OU À DES ORGANISMES PRIVÉS »

-

I. EXÉCUTION DES CRÉDITS DU COMPTE DE

CONCOURS FINANCIERS EN 2021

-

II. LES OBSERVATIONS DES RAPPORTEURS

SPÉCIAUX

-

A. LE LOGEMENT DES AGENTS DE L'ÉTAT :

UN POSTE DE DÉPENSES MARGINAL

-

B. LE PROGRAMME 862 : UNE MISE EN oeUVRE DES

PRÊTS COVID MAIS PAS DU FONDS DE TRANSITION EN 2021

-

C. LES PROGRAMMES 863 « PRÊTS

À LA FILIÈRE AUTOMOBILE » ET

864 « PRÊTS AUX PETITES ET MOYENNES

ENTREPRISES » N'ONT PAS CONNU DE DÉPENSES EN 2021

-

D. LE PROGRAMME 868 « PRÊTS ET

AVANCES POUR LE DÉVELOPPEMENT DU COMMERCE AVEC L'IRAN » A

ENCORE ÉTÉ INUTILISÉ CETTE ANNÉE

-

E. LE PROGRAMME 869 RELATIF À LA LIGNE

FERROVIAIRE PARIS-ROISSY CONTINUE À ÊTRE EXÉCUTÉ ET

MOBILISE UNE PART IMPORTANTE DES CRÉDITS DU PROGRAMME, DANS UN CONTEXTE

DE DIFFICULTÉS OPERATIONNELLES

-

F. LE PROGRAMME 876 « PRÊTS

OCTROYÉS DANS LE CADRE DES PROGRAMMES D'INVESTISSEMENTS D'AVENIR »

CONTINUE DE PORTER LE FINANCEMENT EN PRÊT DU PLAN NANO 2022

-

G. LE PROGRAMME 877 « AVANCES

REMBOURSABLES ET PRÊTS BONIFIÉS AUX ENTREPRISES TOUCHÉES

PAR LA CRISE DE LA COVID-19 » A CONNU UNE SOUS-CONSOMMATION DES

CRÉDITS REPORTÉS

-

H. LE NOUVEAU PROGRAMME 878 PROLONGE LE SOUTIEN

À LA FILIÈRE NICKEL EN NOUVELLE-CALÉDONIE

-

A. LE LOGEMENT DES AGENTS DE L'ÉTAT :

UN POSTE DE DÉPENSES MARGINAL

-

I. EXÉCUTION DES CRÉDITS DU COMPTE DE

CONCOURS FINANCIERS EN 2021

N° 792

SÉNAT

SESSION EXTRAORDINAIRE DE 2021-2022

Enregistré à la Présidence du Sénat le 19 juillet 2022

RAPPORT

FAIT

au nom de la commission des finances (1) sur le projet de

loi,

adopté par l'Assemblée nationale après

engagement de la procédure accélérée,

de

règlement

du

budget

et d'

approbation

des

comptes

de l'

année

2021

,

Par M. Jean-François HUSSON,

Rapporteur général,

Sénateur

TOME II

CONTRIBUTIONS DES RAPPORTEURS SPÉCIAUX

ANNEXE N° 12

Économie

COMPTE DE CONCOURS FINANCIERS : PRÊTS ET AVANCES À DES PARTICULIERS OU À DES ORGANISMES PRIVÉS

Rapporteur spécial et rapporteure spéciale :

M. Thierry COZIC et Mme Frédérique ESPAGNAC

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Éric Bocquet, Daniel Breuiller, Emmanuel Capus, Bernard Delcros, Vincent Éblé, Charles Guené, Mme Christine Lavarde, MM. Dominique de Legge, Albéric de Montgolfier, Didier Rambaud, Jean-Claude Requier, Mme Sylvie Vermeillet, vice-présidents ; MM. Jérôme Bascher, Rémi Féraud, Marc Laménie, Stéphane Sautarel, secrétaires ; MM. Jean-Michel Arnaud, Arnaud Bazin, Christian Bilhac, Jean-Baptiste Blanc, Mme Isabelle Briquet, MM. Michel Canévet, Vincent Capo-Canellas, Thierry Cozic, Vincent Delahaye, Philippe Dominati, Mme Frédérique Espagnac, MM. Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Christian Klinger, Antoine Lefèvre, Gérard Longuet, Victorin Lurel, Hervé Maurey, Thierry Meignen, Sébastien Meurant, Jean-Marie Mizzon, Claude Nougein, Mme Vanina Paoli-Gagin, MM. Paul Toussaint Parigi, Georges Patient, Jean-François Rapin, Teva Rohfritsch, Pascal Savoldelli, Vincent Segouin, Jean Pierre Vogel.

Voir les numéros :

|

Assemblée nationale ( 16 ème législ.) : |

10 , 16 et T.A. 2 |

|

Sénat : |

787 (2021-2022) |

LES PRINCIPALES OBSERVATIONS

DES RAPPORTEURS

SPÉCIAUX

MISSION « ÉCONOMIE »

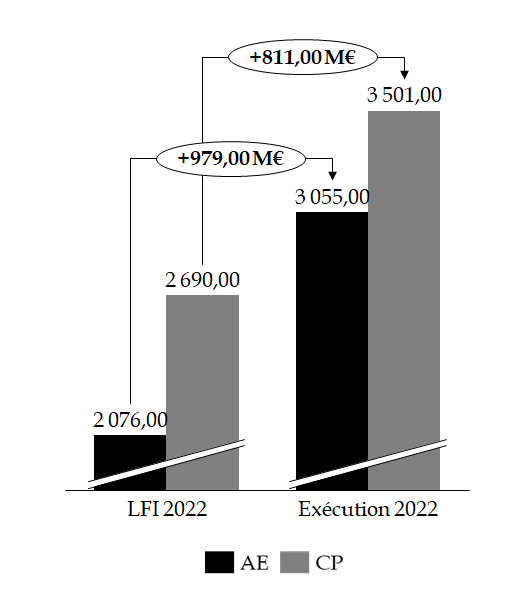

1. La mission « Économie » a connu, en 2021, une consommation globale de crédits supérieure à 2020, dans le double contexte d'une réduction, a périmètre courant, des crédits consommés lies à la crise sanitaire et de la création d'un nouveau programme ex nihilo. Au total, l'exécution atteint un montant de 3,055 milliards d'euros en AE et 3,501 milliards d'euros en CP en 2021, respectivement en baisse de 9,90 % et en hausse de 19,91 % par rapport à 2020 et en hausse de 47,15 % et 30,16 % par rapport à la LFI pour 2021.

2. La création du programme 367 « Opérations patrimoniales envisagées en 2021 et en 2022 sur le compte d'affectation spéciale "Participations financières de l'État" », en cours d'exécution, a constitué le principal fait marquant en 2021 pour la mission. Ce nouveau programme a été doté de 2 milliards d'euros en AE et en CP pour 2021 par la première loi de finances rectificative pour 2021, dont 1 milliard d'euros a effectivement été dépensé en 2021, le reliquat faisant l'objet d'une demande de report de crédits pour 2022. La création de ce programme en cours d'exécution aggrave le manque de cohérence de la maquette budgétaire et se révèle contraire à l'esprit de la LOLF.

3. Les dépenses en lien avec la crise sanitaire et économique sont, à périmètre courant, en très forte baisse par rapport à 2020 ; elles s'élèvent à 65,8 millions d'euros en 2021 contre 816,2 millions d'euros l'année précédente. Cette évolution s'explique néanmoins par le fait que la mise en oeuvre des mesures d'urgence et de relance a été transférée aux missions Plan de relance (programmes 362 et 363) et Plan d'urgence face à la crise sanitaire (programme 366).

4. Les dépenses de fonctionnement et de personnel de la mission sont restées maitrisées en 2021. En 2021, le plafond d'emplois de la mission s'élevait à 10 882 ETPT ; le nombre d'ETPT exécuté a été de 133 inférieur à ce plafond, à 10 749 ETPT. Hors programme 367, à périmètre constant, la masse salariale enregistre une baisse de 4,5 millions d'euros, soit 0,8 %, qui affecte tous les programmes, pour atteindre 866 millions d'euros en 2021. A périmètre constant, les dépenses de fonctionnement s'établissent à 484,1 millions d'euros, en baisse de 12,3 millions d'euros par rapport à 2020.

5. Les dépenses liées au plan France Très Haut Débit (PFTHD), à la compensation carbone et aux compensations versées à La Poste connaissent une hausse significative, sans répondre à tous les besoins actuels et à venir.

6. À la mission sont rattachées, en 2021, 72 dépenses fiscales, représentant un coût total de 20,4 milliards d'euros en 2021, en hausse par rapport à 2020 (+8,2 %), soit un montant près de 6 fois supérieur aux crédits de paiement consommés. Or, en dépit de leur montant très significatif, ces dépenses fiscales souffrent de problèmes sérieux de chiffrage et d'évaluation.

Les rapporteurs spéciaux estiment donc qu'il est grand temps de chiffrer l'intégralité des dépenses fiscales et d'en assurer une revue d'évaluation globale. Cela permettra, d'une part, la meilleure information de la Représentation nationale, et, d'autre part, d'interroger la pertinence du maintien de certaines dépenses fiscales.

COMPTE DE CONCOURS FINANCIERS : « PRÊTS

ET AVANCES

À DES PARTICULIERS OU À DES ORGANISMES

PRIVÉS »

1. Le compte de concours financiers affiche en 2021 un solde négatif de - 438,54 millions d'euros en CP contre - 33,59 millions d'euros en 2020 . La forte variabilité du solde d'une année sur l'autre s'explique par l'horizon pluriannuel du compte, qui a, par construction, vocation à retracer des prêts dont le remboursement - qui constitue les recettes - est étalé sur plusieurs années.

2. La crise sanitaire a également un impact fort sur le compte en 2021. L'activité de prêts du Fonds pour le développement économique et social (FDES, programme 862) a par exemple été supérieure aux prévisions de la LFI pour 2021, de 275,71 millions d'euros.

3. Le programme 868 « Prêts et avances pour le développement du commerce avec l'Iran » a encore été inutilisé cette année. Les rapporteurs spéciaux s'interrogent sur l'opportunité de maintenir ce programme. De façon comparable, le programme 861 « Prêts et avances pour le logement des agents de l'État » n'a pas été utilisé cette année, après l'avoir été très marginalement en 2020. Les rapporteurs spéciaux considèrent donc de nouveau que le choix de recourir à un programme sur un compte de concours financiers apparait surdimensionné au regard de la faiblesse des montants en jeu.

4. Le programme 869 relatif à la ligne ferroviaire Paris-Roissy continue à être exécuté et mobilise une part importante des crédits du programme. Les difficultés opérationnelles du chantier vont sans doute conduire à un report de la mise en service du « CDG Express », initialement prévue en 2024, en 2027, emportant des conséquences budgétaires.

LA MISSION « ÉCONOMIE »

La mission « Économie » rassemble les crédits de politiques publiques visant à favoriser l'emploi, la croissance, la compétitivité des entreprises, le développement des exportations, la concurrence et la protection des consommateurs.

Elle est composée de cinq programmes :

- le programme 134 « Développement des entreprises et régulation » regroupe les instruments de soutien aux entreprises, notamment sous forme de dépenses d'intervention au profit des petites et moyennes entreprises (PME), de l'industrie, du commerce, de l'artisanat et - en partie - du tourisme . Il porte également les crédits des administrations en charge de ces politiques publiques, d'autorités administratives indépendantes (AAI) et d'opérateurs ;

- le programme 343 « Plan France très haut débit » (PFTHD), créé en 2015, porte les financements de l'État en vue d'assurer la couverture intégrale du territoire par le réseau de fibre optique d'ici 2022 1 ( * ) ;

- le programme 220 « Statistiques et études économiques » porte principalement les crédits de l'Institut national des statistiques et des études économiques (Insee) ;

- le programme 305 « Stratégie économique et fiscale » porte essentiellement les crédits de la direction générale du Trésor et de son réseau international, les crédits de la direction de la législation fiscale (DLF), ainsi que les crédits de plusieurs opérateurs et la subvention versée à la Banque de France au titre des prestations qu'elle effectue pour le compte de l'État.

- le programme 367 « Opérations patrimoniales envisagées en 2021 et en 2022 sur le compte d'affectation spéciale « Participations financières de l'État » », créé en 2021 en cours d'année , vise à doter le CAS « PFE » 2 ( * ) , géré par l'Agence des participations de l'État, en recettes supplémentaires en fonction des besoins d'intervention identifiés.

La mission « Économie » se voit adjointe une part importante des dépenses fiscales du budget de l'État, les 72 dépenses fiscales rattachées au programme en 2021 représentant un coût total de 20,4 milliards d'euros en 2021, en hausse par rapport à 2020 (+ 8,2 %) du fait des mesures fiscales exceptionnelles prises dans le contexte de la crise sanitaire (2,8 milliards d'euros), le coût du crédit d'impôt en faveur de la compétitivité et de l'emploi (CICE) diminuant pour sa part de 1,6 milliard d'euros.

I. EN 2021, DES MESURES DE PÉRIMÈTRE EN LFI ET EN EXÉCUTION ONT CONDUIT À UNE MODIFICATION DES ÉQUILIBRES DANS LA DOTATION DES PROGRAMMES, TANDIS QUE LES DÉPENSES DE FONCTIONNEMENT ET DE MASSE SALARIALE SONT DEMEURÉES MAÎTRISÉES

A. DES MESURES DE PÉRIMÈTRE ONT CONDUIT À UNE CONSOMMATION GLOBALE DE CRÉDITS SUPÉRIEURE À 2020, DANS LE DOUBLE CONTEXTE D'UNE RÉDUCTION, À PÉRIMÈTRE COURANT, DES CRÉDITS CONSOMMÉS LIÉS À LA CRISE SANITAIRE ET DE LA CRÉATION D'UN NOUVEAU PROGRAMME EX NIHILO

1. Une budgétisation en LFI globalement en hausse et marquée par quelques mesures de périmètre et de transfert

La LFI pour 2021 a doté la mission de 2,08 milliards d'euros d'AE et de 2,69 milliards d'euros de CP, en hausse respective de 9,17 % et 14,11 % par rapport à 2020. Cette hausse des crédits est portée principalement par :

- celle du programme 134 (+ 167,6 millions d'euros en AE et + 162,4 millions d'euros en CP, soit une hausse respective de 15,71 % et 15,03 %), portée pour l'essentiel par la compensation carbone des sites électro-intensifs (+ 124 millions d'euros en CP) ;

- et par celle du programme 343 (+ 169,3 millions d'euros en CP, soit une hausse de 38,49%), portée par le plan France Très Haut Débit - PFTHD (+ 182 millions d'euros en CP).

En budgétisation 2021, quelques mesures de périmètre et de transfert ont été prévues concernant les programmes 134 et 305, pour un montant total de 37,4 millions d'euros, parmi lesquelles le transfert de 198 ETPT de la direction de la législation fiscale vers la mission « Gestion des finances publiques » (- 17,9 millions d'euros) et l'augmentation de la dotation budgétaire en faveur de l'Institut d'émission d'Outre-mer (IEOM, + 21,9 millions d'euros).

2. La création du nouveau programme 367 en cours d'exécution a modifié les équilibres entre les programmes et conduit à une exécution supérieure à 2020 en CP

La création du programme 367 « Opérations patrimoniales envisagées en 2021 et en 2022 sur le compte d'affectation spéciale " Participations financières de l'État " » en cours d'exécution a constitué le principal fait marquant en 2021 pour la mission .

Ce nouveau programme a été doté de 2 milliards d'euros en AE et en CP pour 2021 par la première loi de finances rectificative pour 2021 3 ( * ) , dont 1 milliard d'euros a effectivement été dépensé en 2021, le reliquat faisant l'objet d'une demande de report de crédits pour 2022. Les crédits versés depuis ce programme ont essentiellement concerné le rachat à Areva de ses participations dans Orano.

Par ailleurs, l'année 2021 a été marquée en exécution par d'importants reports de crédits de l'exercice 2020, représentant 189,7 millions d'euros en AE et 111,3 millions d'euros en CP portant sur le PFTHD (programme 343), du fait du cadencement des projets, et sur les programmes 134 et 305 sur des actions en lien avec la crise sanitaire.

Au total, l'exécution atteint un montant de 3,055 milliards d'euros en AE et 3,501 milliards d'euros en CP en 2021, respectivement en baisse de 9,90 % et en hausse de 19,91 % par rapport à 2020 et en hausse de 47,15 % et 30,16 % par rapport à la LFI pour 2021.

Les évolutions par rapport à l'exécution 2020 s'expliquent par une forte hausse de la consommation des CP du programme 343, dans un contexte où le cadencement des projets dépend également des collectivités territoriales et, surtout, par la consommation d'1 milliard d'euros de CP sur le nouveau programme 367. Les évolutions par rapport à la LFI pour 2021 s'expliquent également très principalement par ce dernier élément. En neutralisant le programme 367, l'exécution 2021 est en baisse par rapport à celle de 2020 (- 39,39 % en AE et - 14,34 % en CP) et à la LFI pour 2021 (- 1,01 % et - 7,02 %).

Écart entre la loi de finances pour 2021 et l'exécution 2021

(en millions d'euros)

Source : commission des finances, à partir des documents budgétaires

3. Une exécution peu affectée par la crise, à périmètre courant

Les dépenses en lien avec la crise sanitaire et économique sont, à périmètre courant, en très forte baisse par rapport à 2020 ; elles s'élèvent à 65,8 millions d'euros 4 ( * ) en 2021 contre 816,2 millions d'euros l'année précédente.

Cette évolution s'explique néanmoins par le fait que la mise en oeuvre des mesures d'urgence et de relance a été transférée aux missions Plan de relance (programmes 362 et 363) et Plan d'urgence face à la crise sanitaire (programme 366).

Les dépenses financées en 2021 concernent pour l'essentiel des mesures adoptées en 2020 et financées par des reports de crédits, comme le soutien à l'investissement productif pour la confection des masques (13 millions d'euros en 2021 en CP) ou l'accompagnement des entreprises multi-activité situées dans les communes peu denses ou très peu denses (11 millions d'euros en 2021 en CP).

Les restrictions sanitaires ont par ailleurs ralenti l'exécution de certaines dépenses du fait de la crise sanitaire, concernant notamment la masse salariale de la DGCCRF (retards dans les embauches), les prestations du commissariat aux communications électroniques de défense (CCED) et les frais de déplacement de l'Insee. Malheureusement, les volumes financiers en cause ne sont pas précisés.

Évolution des crédits de la mission « Économie » en 2021

(en millions d'euros et en pourcentage)

|

2020 |

2021 |

Exécution / prévision 2021 |

Exécution 2021 / 2020 |

|||||||

|

Prévision |

Exécution |

Prévision |

Exécution |

en volume |

en % |

en volume |

en % |

|||

|

134 - Développement des entreprises et régulations |

AE |

1 066,8 |

2 562,4 |

1 234,4 |

1 189,5 |

- 44,9 |

-3,64% |

-1 372,8 |

-53,58% |

|

|

CP |

1 080,3 |

1 862,9 |

1 242,7 |

1 208,3 |

- 34,4 |

-2,77% |

- 654,6 |

-35,14% |

||

|

343 - Plan France Très haut débit |

AE |

3,3 |

0,0 |

0,250 |

0 |

- 0,250 |

-100,00% |

0 |

/ |

|

|

CP |

440,0 |

225,0 |

609,3 |

435,5 |

- 173,8 |

-28,53% |

+210,5 |

+ 93,56% |

||

|

220 - Statistiques et études économiques |

AE |

430,7 |

435,2 |

424,6 |

422,8 |

- 1,8 |

-0,42% |

-12,4 |

-2,86% |

|

|

CP |

433,2 |

434,8 |

420,0 |

417,8 |

- 2,11 |

-0,50% |

- 17,0 |

-3,90% |

||

|

305 - Stratégie économique et fiscale |

AE |

401,1 |

393,3 |

417,0 |

442,9 |

+ 25,9 |

+ 6,21% |

+49,6 |

+ 12,62% |

|

|

CP |

403,5 |

396,9 |

417,6 |

439,3 |

+ 21,6 |

+ 5,18% |

+ 42,3 |

10,66% |

||

|

367 - Opérations patrimoniales envisagées en 2021 et en 2022 sur le compte d'affectation spéciale Participations financières de l'État |

AE CP |

/ / |

/ / |

/ / |

1 000,0 1 000,0 |

+ 1 000,0 + 1 000,0 |

/ / |

+1 000,0 + 1 000,0 |

/ / |

|

|

Total mission |

AE |

1 901,9 |

3 390,8 |

2 076,2 |

3 055,1 |

+ 979,0 |

+ 47,15% |

- 335,7 |

-9,90% |

|

|

CP |

2 357,0 |

2 919,7 |

2 689,6 |

3 500,9 |

+ 811,2 |

+ 30,16% |

+ 581,2 |

+ 19,91% |

||

AE : autorisations d'engagement. CP : crédits de paiement. Prévision : prévision en loi de finances initiale, hors fonds de concours (FDC) et attributions de produits (ADP).

Source : commission des finances du Sénat, d'après les documents budgétaires

B. LES DÉPENSES DE FONCTIONNEMENT ET DE PERSONNEL DE LA MISSION DEMEURENT RELATIVEMENT BIEN MAÎTRISÉES EN 2021

En 2021, le plafond d'emplois de la mission s'élève à 10 882 ETPT pour l'État (- 2,8 %) et 2 533 ETPT pour trois opérateurs (+ 1,5 %), incluant un rehaussement temporaire des effectifs de Business France pour tenir compte du plan de relance. En exécution, ce plafond a été respecté. Le nombre d'ETPT constaté est d'ailleurs inférieur de 133 au plafond autorisé, à 10 749 ETPT . Cette sous-exécution concerne toutes les administrations et tous les opérateurs, à l'exception de la DG Trésor. Le plafond d'emplois de la DG Trésor a en effet été légèrement rehaussé en gestion. Par ailleurs, la réforme des pôles « Entreprises, Emploi et Économie » des DIRECCTE, impliquant des baisses d'effectifs, est restée suspendue.

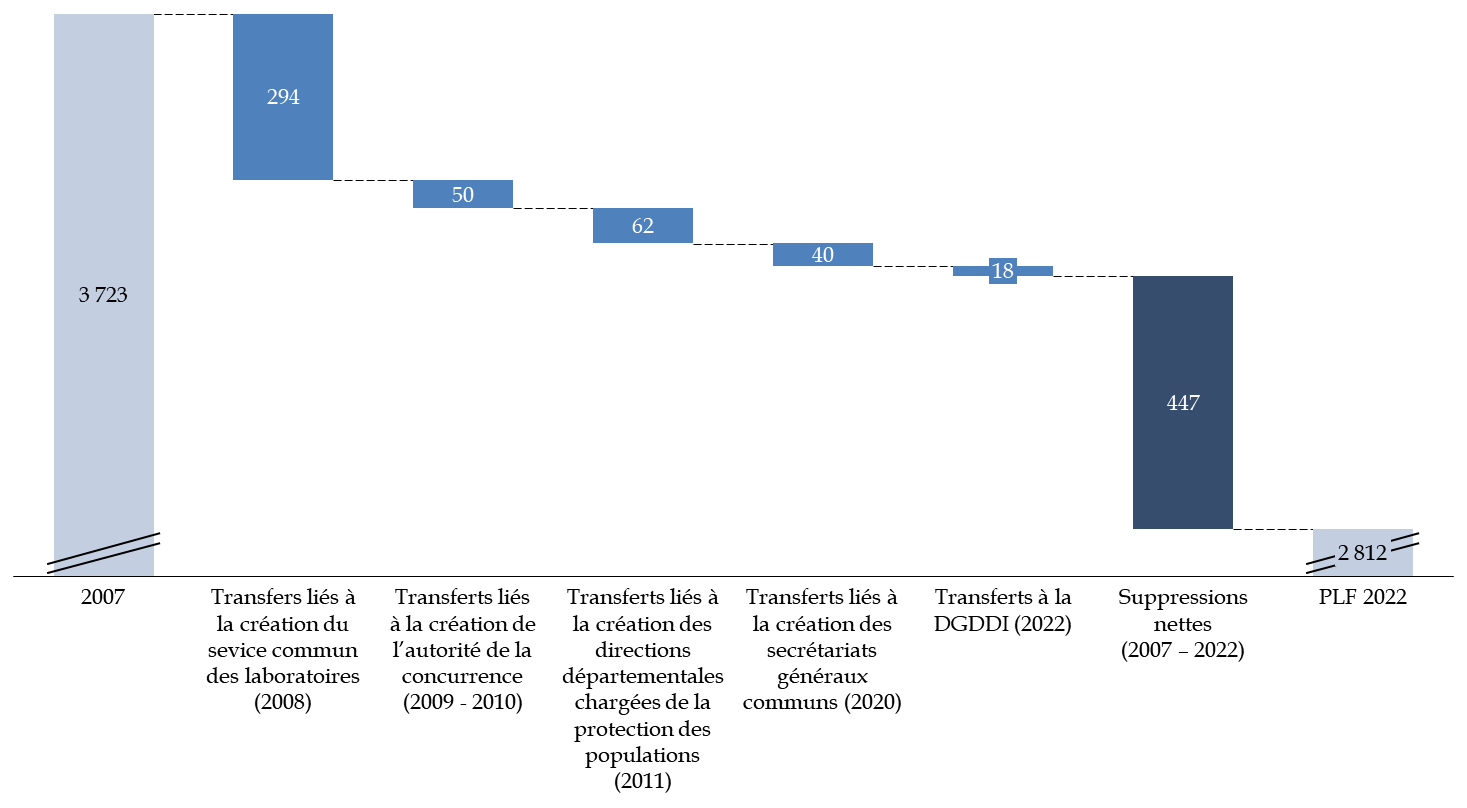

L'évolution des effectifs de la DGCCRF depuis 2007

(en ETPT)

Source : commission des finances du Sénat, d'après les données transmises par la DGCCRF

Les moyens humains de la DGCCRF

Depuis 2007, les moyens de la direction générale de la concurrence, de la consommation et de la répression des fraudes (DGCCRF) ont été réduits d'un quart, du fait pour moitié de mesures de périmètre et pour l'autre moitié d'une importante réduction nette des effectifs.

Les rapporteurs spéciaux tiennent à rappeler ici, comme ils l'ont fait à l'occasion de leur rapport spécial sur le projet de loi de finances pour 2022, la spécificité des missions de la DGCCRF, les contrôleurs et inspecteurs ayant principalement vocation à se déplacer pour effectuer des contrôles : les gains de productivité et d'efficience ne sont, par nature, que très limités sur ce type de mission. La réduction des effectifs n'a ainsi d'autre conséquence que la limitation des capacités d'enquête de la direction.

Dans ce contexte, afin de réaliser les suppressions d'emplois qui lui ont été demandées, la direction conduit un recentrage sur sa mission de contrôle et a engagé des travaux visant à assurer un meilleur ciblage de ces derniers, en mobilisant notamment les moyens informatiques à sa disposition.

Les rapporteurs spéciaux ne peuvent que se féliciter de la stabilisation des effectifs de la DGCCRF ces dernières années, afin que cette dernière puisse exercer des missions indispensables de régulation des marchés et de protection des consommateurs.

Les rapporteurs spéciaux mènent d'ailleurs depuis le mois de juin 2022 un contrôle budgétaire sur la DGCCRF , dont l'un des axes centraux concerne les effectifs, leur organisation et leur répartition sectorielle et géographique.

Hors programme 367, à périmètre constant, la masse salariale enregistre une baisse de 4,5 millions d'euros, soit 0,8 %, qui affecte tous les programmes, pour atteindre 866 millions d'euros en 2021 5 ( * ) .

Concernant les dépenses de fonctionnement , hors dépenses liées au CAS PFE et hors effets de la crise sanitaire, les dépenses de fonctionnement de la mission « Économie » s'établissent à 506 millions d'euros (en hausse de 9,6 millions d'euros, soit + 1,9 %), en incluant la réintégration de l'Institut d'émission d'outre-mer (IEOM) à hauteur de 21,9 millions d'euros. À périmètre constant, les dépenses de fonctionnement s'établissent à 484,1 millions d'euros, en baisse de 12,3 millions d'euros par rapport à 2020 6 ( * ) . Cette diminution s'explique notamment par la baisse des subventions de Business France (à hauteur de 2,5 millions d'euros), de l'ANFr (à hauteur de 400 000 euros) et de la Banque de France (à hauteur de 7,6 millions d'euros).

II. LA LISIBILITÉ ET LA SOUTENABILITÉ DES CRÉDITS DE LA MISSION À MOYEN TERME SONT AFFECTÉES PAR LA HAUSSE TENDANCIELLE DE CERTAINES DÉPENSES IMPORTANTES ET PAR LE DÉFICIT DE COHÉRENCE ET D'ÉVALUATION DES CRÉDITS ET DES DÉPENSES FISCALES DE LA MISSION

A. LES DÉPENSES LIÉES AU PLAN FRANCE TRÈS HAUT DÉBIT, À LA COMPENSATION CARBONE ET ÀUX COMPENSATIONS VERSÉES À LA POSTE CONNAISSENT UNE HAUSSE SIGNIFICATIVE, SANS RÉPONDRE À TOUS LES BESOINS ACTUELS ET À VENIR

Hors effets de la crise et hors programme 367, la hausse des dépenses de la mission (de 331,6 millions d'euros en CP) repose essentiellement sur l'augmentation des dépenses d'intervention (de 336,8 millions d'euros en CP).

Ces dépenses d'intervention de la mission sont portées par trois postes dynamiques : deux dépenses de guichet, d'une part, le PFTHD et la compensation carbone et, d'autre part, les compensations versées à La Poste .

La consommation des CP du programme 343 liés au PFTHD 7 ( * ) s'établit à 435,5 millions d'euros en 2021 , contre 225 millions d'euros en 2020, en lien avec le déploiement effectif des projets de réseaux d'initiative publique (RIP).

Le coût du dispositif de compensation carbone (programme 134) connaît également une hausse importante et s'établit à 391,2 millions d'euros en 2021, en hausse de 125 millions d'euros par rapport à 2020 . Cette évolution s'explique par l'augmentation du prix de la tonne de CO2 en 2019 par rapport à 2018, qui a largement surcompensé la réduction des consommations électriques des entreprises concernées dans le contexte de la crise sanitaire.

Les deux dispositifs précités constituent des dépenses de guichet ; en conséquence, leur augmentation annuelle relève d'une évolution tendancielle de la dépense , à politique inchangée.

S'agissant du PFTHD , le profil de la consommation des crédits est étroitement lié aux projets portés par les collectivités territoriales et à leur exécution opérationnelle, ce qui rend leur pilotage difficile. Néanmoins, les rapporteurs spéciaux constatent qu'environ 1,7 milliard d'euros de crédits de paiement resteront à être décaissés sur le programme 343 sur les 2,5 milliards d'euros ouverts, selon un rythme qui est régulièrement, comme en 2021 et 2020, inférieur à la prévision en LFI . Ainsi, le montant exécuté en 2021 est inférieur à celui des CP ouverts par la LFI pour 2021, qui était de 609,3 millions d'euros. Au surplus, les rapporteurs spéciaux constatent que si la dynamique de déploiement est positive dans les zones financées par le plan FTHD, des sujets d'inquiétude doivent alerter dans les zones non-RIP. Dans les zones très denses (ZTD), seulement 239 000 nouvelles prises FttH (fibre optique jusqu'à l'abonné) ont été déployées sur le premier semestre 2021. En juillet dernier, aucune zone très dense n'était couverte en fibre à plus de 97 % et 5 villes qui avaient été couvertes auparavant à plus de 95 % en fibre ne l'étaient plus. En zone AMII (appel à manifestation d'intention d'investissement), les opérateurs privés n'atteignent aucun des engagements fixés par le Premier ministre, ce qui inquiète les rapporteurs spéciaux. De surcroît, la dynamique de déploiement des opérateurs ralentit considérablement : les zones AMII rendaient raccordables 1 057 locaux au quatrième trimestre 2020, contre 584 000 au premier trimestre 2021 et 474 000 au second trimestre. Les rapporteurs spéciaux considèrent que l'Autorité de régulation des communications électroniques, des postes et de la distribution de la presse (Arcep) doit se saisir de son pouvoir de sanction, afin de permettre d'assurer la complétude des réseaux.

S'agissant de la compensation carbone , les rapporteurs spéciaux soulignent que dans le cas où le coût de la tonne de CO2 se maintenait aux niveaux actuels - comme le prévoit d'ailleurs la direction générale de l'énergie et du climat, le dynamisme de cette dépense perdurera. Selon la Cour des comptes 8 ( * ) , son coût pourrait s'établir à plus de 700 millions d'euros en 2023 et à plus de 1 milliard d'euros à partir de 2024.

Enfin, la compensation versée à La Poste au titre de sa mission de transport postal de presse atteint 137,8 millions d'euros en 2021 (programme 134), en hausse de 44,1 % par rapport à 2020. En effet, 50 millions d'euros de crédits ont été ouverts en cours d'année et ont été versés, en plus des 87,8 millions d'euros prévus en LFI en lien avec la réforme du transport postal de presse. Si cette hausse est liée à la réforme et au système de versement de la compensation et ne se reproduira pas en 2022, les différentes compensations versées à La Poste sont en hausse continue, au titre du service postal universel (520 millions d'euros) d'une part, et au titre de sa mission d'aménagement du territoire (174 millions d'euros au total sur les années 2020 à 2022), d'autre part. Ces compensations, pour légitimes qu'elles soient, représentent une charge en augmentation constante pour la mission.

B. LA CRÉATION DU NOUVEAU PROGRAMME 367 EN COURS D'EXÉCUTION AGGRAVE LE MANQUE DE COHÉRENCE DE LA MAQUETTE BUDGÉTAIRE ET SE RÉVÈLE CONTRAIRE À L'ESPRIT DE LA LOLF

La création du programme 367 « Opérations patrimoniales envisagées en 2021 et en 2022 sur le compte d'affectation spéciale "Participations financières de l'État" » en cours d'exécution en 2021 par la première loi de finances rectificative a été justifiée ainsi par le Gouvernement : « le contexte économique et de marché actuel génère en 2021 une impasse budgétaire sur le CAS PFE. Compte tenu du contexte économique, le CAS PFE peut être conduit à réaliser des opérations pour un niveau de dépenses supérieur à la normale sans être en mesure de générer suffisamment de recettes de cessions pour couvrir les nouveaux besoins d'intervention identifiés par l'Agence des Participations de l'État pour l'exercice 2021 » 9 ( * ) .

Or, comme le souligne la Cour des comptes 10 ( * ) , la création de ce programme interroge de deux points de vue.

D'une part, en exécution, les crédits consommés ont essentiellement concerné le rachat à Areva de ses participations dans Orano, sans lien avec la crise sanitaire ou économique et alors que ces investissements auraient pu être anticipés avant le début de l'exercice 2021.

D'autre part, aux termes de l'article 7 de la loi organique du 1 er août 2001 relative aux lois de finances, « une mission comprend un ensemble de programmes concourant à une politique publique définie [...]. Un programme regroupe les crédits destinés à mettre en oeuvre une action ou un ensemble cohérent d'actions relevant d'un même ministère et auquel sont associés des objectifs précis [...] ainsi que des résultats attendus et faisant l'objet d'une évaluation. » Or, ici la finalité du programme 367, à savoir doter le CAS PFE en recettes en fonction des besoins, ne constitue en aucun cas une politique publique définie. Au surplus, ces crédits ont vocation à alimenter plusieurs politiques publiques et donc concerner différents ministères.

Les rapporteurs spéciaux constatent donc que la création du programme 367 n'est pas conforme à la LOLF, et le regrettent .

Ils ajoutent qu'en outre, cette création ajoute des difficultés de suivi des crédits de la mission puisque ce programme concentre une partie significative de ses crédits, sans que les investissements envisagés ne soient suffisamment explicites pour le Parlement et sans garantie que les AE et les CP soient effectivement mobilisés . En 2021, seule la moitié de ces derniers ont été consommés, le reste faisant l'objet d'une demande de report de crédits.

C. LE CHIFFRAGE ET L'ÉVALUATION DES DÉPENSES FISCALES RATTACHÉES À LA MISSION, D'UN MONTANT SIGNIFICATIF, DOIVENT DEVENIR UNE PRIORITÉ

À la mission « Économie » sont rattachées, en 2021, 72 dépenses fiscales, représentant un coût total de 20,4 milliards d'euros en 2021 , en hausse par rapport à 2020 (+ 8,2 %), soit un montant près de 6 fois supérieur aux crédits de paiement consommés. La hausse du montant cumulé des dépenses fiscales rattachées à la mission en 2021 s`explique par les mesures fiscales exceptionnelles prises dans le contexte de la crise sanitaire (2,8 milliards d'euros), le coût du crédit d'impôt en faveur de la compétitivité et de l'emploi (CICE) diminuant pour sa part de 1,6 milliard d'euros.

Or, en dépit de leur montant très significatif, ces dépenses fiscales souffrent de problèmes sérieux de chiffrage et d'évaluation.

En premier lieu, ces dépenses fiscales souffrent de problèmes de chiffrage , qu'il n'ait tout simplement jamais été réalisé, qu'il ne soit pas présenté annuellement ou qu'il soit fait avec retard. 11 mesures n'ont ainsi jamais fait l'objet d'un chiffrage depuis leur création 11 ( * ) , par exemple le taux réduit d'imposition des distributions d'actifs effectuées par certaines sociétés de capital-risque. Dans le PLF pour 2022, seules 44 mesures sur 70 étaient chiffrées. Enfin, le chiffrage est régulièrement produit avec deux ans de décalage.

En second lieu, ces dépenses fiscales souffrent quasiment toutes d'un manque d'évaluation . Ainsi, l'exonération d'IS concernant les sociétés créées entre 2007 et 2020 pour reprendre des entreprises ou des établissements industriels en difficulté est la seule dépense fiscale ayant fait l'objet d'une évaluation en 2021, ce qui ne manque pas d'étonner.

Par ailleurs, l'opportunité du maintien de certaines dépenses fiscales interroge, a fortiori en l'absence de chiffrage régulier . C'est le cas des dépenses fiscales générant de faibles coûts, mais également de celles qui sont plus conséquentes mais n'ont pas fait la preuve de leur efficacité.

Le coût des dépenses fiscales se concentre ainsi à plus de 90% sur 7 dépenses supérieures à 500 millions d'euros, tandis que 1,5 milliard d'euros sont répartis sur 30 dispositifs, pour ce qui concerne les seules mesures chiffrées. Or, les dépenses fiscales génèrent des coûts de gestion et compliquent la fiscalité, ce qui devrait justifier d'examiner l'opportunité du maintien des dépenses fiscales générant de faibles coûts.

En outre, certaines mesures générant des coûts plus importants doivent également être examinées de près quant à leur efficacité, notamment le taux réduit de TVA à 5,5 % applicable à la restauration, à l'hôtellerie et aux campings classés , mis en place après la crise de 2008, qui s'est substitué à des aides directes de soutien à l'emploi dans le secteur de l'hôtellerie café restauration (HCR), dont le coût s'élevait à un peu plus de 500 millions d'euros par an. Ce taux a ensuite été rehaussé pour atteindre 10 %. En 2021, il a représenté une aide sectorielle de plus de 4,127 milliards d'euros (3,244 milliards d'euros pour les restaurants, 650 millions d'euros pour les hôtels et 233 millions d'euros pour les campings classés 12 ( * ) ). Or la baisse de TVA, censée relancer l'emploi dans ce secteur et faire baisser les prix, n'a pas atteint ses objectifs, comme le soulignait le Conseil des prélèvements obligatoires (CPO) en 2015.

Les rapporteurs spéciaux estiment donc qu'il est grand temps de chiffrer l'intégralité des dépenses fiscales et d'en assurer une revue d'évaluation globale . Cela permettra, d'une part, la meilleure information de la Représentation nationale, et, d'autre part, d'interroger la pertinence du maintien de certaines dépenses fiscales.

COMPTE DE CONCOURS

FINANCIERS

« PRÊTS ET AVANCES À DES

PARTICULIERS

OU À DES ORGANISMES PRIVÉS »

I. EXÉCUTION DES CRÉDITS DU COMPTE DE CONCOURS FINANCIERS EN 2021

L'article 24 de la loi organique n° 2001-692 du 1 er août 2001 relative aux lois de finances (LOLF) dispose que « les comptes de concours financiers retracent les prêts et avances consentis par l'État. Un compte distinct doit être ouvert pour chaque débiteur ou catégorie de débiteurs. (...) Le montant de l'amortissement en capital des prêts et avances est pris en recettes au compte intéressé ».

Au titre de l'année 2021, le compte de concours financiers « Prêts et avances à des particuliers ou à des organismes privés » est composé des neuf programmes suivants :

- le programme 861 « Prêts et avances pour le logement des agents de l'État », qui permet de faciliter la prise de poste à l'étranger pour certains agents de l'État ;

- le programme 862 « Prêts pour le développement économique et social » qui vise à octroyer des prêts aux entreprises ( via le fonds de développement économique et social, FDES) afin de faciliter leur restructuration financière et commerciale ;

- le programme 863 « Prêts à la filière automobile » ;

- le programme 864 « Prêts aux petites et moyennes entreprises » ;

- le programme 868 « Prêts et avances pour le développement du commerce avec l'Iran » créé pour amorcer la mise en place d'un outil garantissant le financement des échanges avec l'Iran ;

- le programme 869 « Prêts à la société concessionnaire de la liaison express entre Paris et l'aéroport Paris-Charles de Gaulle » pour faciliter le financement de la construction de la ligne ;

- le programme 876 « Prêts octroyés dans le cadre des programmes d'investissements d'avenir », créé en loi de finances initiale pour 2020 ;

- le programme 877 « Avances remboursables et prêts bonifiés aux entreprises touchées par la crise de la covid-19 », créée par la loi de finances rectificative n° 2020-1719 du 25 avril 2020 ;

- le programme 878 « Soutien à la filière nickel en Nouvelle-Calédonie », créé en 2021, qui a pour objet le financement du prêt de l'État à la société qui reprend l'activité d'extraction de minerai et de production de nickel et de cobalt de la société Vale Nouvelle-Calédonie.

Le compte de concours financiers affiche en 2021 un solde négatif de - 438,54 millions d'euros en CP contre -33,59 millions d'euros en 2020, le solde positif du programme 864 « Prêts aux petites et moyennes entreprises » (+ 500 millions d'euros) étant compensé par les soldes négatifs des programmes 862 « Prêts pour le développement économique et social » (- 293,57 millions d'euros), 869 « Prêts à la société concessionnaire de la liaison express entre Paris et l'aéroport Paris-Charles de Gaulle » (- 296,04 millions d'euros), 876 « Prêts octroyés dans le cadre des programmes d'investissements d'avenir » (- 26 millions d'euros), 877 « Avances remboursables et prêts bonifiés aux entreprises touchées par la crise de la covid-19 » (- 123,37 millions d'euros) et 878 « Soutien à la filière nickel en Nouvelle-Calédonie » (- 200 millions d'euros).

La forte variabilité du solde d'une année sur l'autre s'explique par l'horizon pluriannuel du compte, qui a, par construction, vocation à retracer des prêts dont le remboursement - qui constitue les recettes - est étalé sur plusieurs années.

En outre, la crise sanitaire a eu un impact fort sur le compte en 2021. L'activité de prêts du FDES a en effet été supérieure aux prévisions de la LFI pour 2021, de 275,71 millions d'euros, ce qui n'est pas illogique puisque les crédits destinés à réaliser des prêts FDES sont utilisés dans des situations d'urgence difficiles à anticiper et pour des montants unitaires potentiellement élevés. Pour des raisons similaires, les avances remboursables et prêts bonifiés aux entreprises touchées par la crise de la covid-19 ont été plus importantes que prévu (écart de 123,37 millions d'euros).

En conséquence de l'exécution 2021, le solde cumulé du compte se dégrade et s'établit à - 3,309 milliards d'euros fin 2021 contre - 2,89 milliards d'euros fin 2020 .

II. LES OBSERVATIONS DES RAPPORTEURS SPÉCIAUX

A. LE LOGEMENT DES AGENTS DE L'ÉTAT : UN POSTE DE DÉPENSES MARGINAL

Le programme 861 « Prêts et avances pour le logement des agents de l'État » permet d'octroyer des prêts à un taux de 1 % aux agents de l'État servant à l'étranger, afin de faciliter leurs démarches relatives à la location d'un logement dans les environs de leur poste d'affectation . Les crédits demandés en loi de finances initiale pour 2021 étaient de 50 000 euros en AE et en CP. En pratique , ce dispositif d'avance n'a pas été utilisé en 2021 , seuls des remboursements étant intervenus concernant deux avances, à hauteur de 50 000 euros. Il avait été utilisé à hauteur de 42 740 euros en 2020.

Cette dépense, soumise à une forte variabilité, dépend en effet des marchés locaux, du rythme de départ des agents à l'étranger, ainsi que du choix des agents de recourir ou non à ce type d'avances.

Les rapporteurs spéciaux estiment une nouvelle fois que le choix de recourir à un programme sur un compte de concours financiers apparait surdimensionné au regard de la faiblesse des montants en jeu.

B. LE PROGRAMME 862 : UNE MISE EN oeUVRE DES PRÊTS COVID MAIS PAS DU FONDS DE TRANSITION EN 2021

La LFI fixait à 75 millions d'euros en AE et en CP la dotation budgétaire du programme 362. En exécution, celle-ci a toutefois été portée à 1,4 milliard d'euros dans l'objectif d'abonder le nouveau fonds de transition mis à la disposition des entreprises pour financer leurs besoins de liquidités urgents ou renforcer leur haut de bilan dans le contexte de la crise sanitaire.

Si le fonds de transition n'a pas eu le temps d'être mobilisé en 2021, des prêts dits « covid », dont le cadre a été mis en place en 2020 ; ont été accordés.

1. La mobilisation des prêts « covid » du FDES

Le programme 862 « Prêts pour le développement économique et social » permet à l'État d'octroyer des prêts ponctuels aux entreprises en restructuration et rencontrant des difficultés à accéder au marché du crédit, via le fonds pour le développement économique et social (FDES) . Créé en 1955, il avait été « réactivé » en loi de finances pour 2014 dans le cadre du « plan de résistance économique » annoncé par le ministre du redressement productif, Arnaud Montebourg, le 12 novembre 2013. Dans le contexte de la crise sanitaire, la loi n° 2020-473 du 25 avril 2020 de finances rectificative pour 2020 a ouvert 925 millions d'euros (AE=CP).

En 2020, sa doctrine d'emploi a été dédoublée entre d'une part le maintien d'une doctrine « classique », et, d'autre part, une doctrine dite « covid », s'inscrivant dans le cadre temporaire des aides d'État prévu par la Commission européenne.

La doctrine d'emploi « classique » a été fixée par la circulaire du 9 janvier 2015 relative aux modalités d'accueil et de traitement des dossiers des entreprises confrontées à des problèmes de financement, qui précise que le recours à ces prêts est « exceptionnel, subsidiaire et suppose un effet de levier sur d'autres sources de financement », l'objectif cible de cet effet de levier étant la mobilisation de cinq euros privés pour un euro public investi. Dans le contexte de la crise sanitaire, la condition de levier a été réduite à un euro investi par des investisseurs privés.

Par ailleurs, dans le cadre de la doctrine d'intervention « covid » les conditions d'accès au FDES ont été considérablement assouplies pour permettre l'accès au crédit des entreprises de plus de 250 salariés n'y étant pas parvenues auprès d'une banque dans le cadre de la garantie de l'État .

En 2021, aucun prêt « classique » n'a été accordé, tandis que des prêts « covid » l'ont été pour un montant total de 411,11 millions d'euros en AE et de 350,7 millions d'euros en CP.

2. Le fonds de transition, créé et abondé en exécution 2021, n'a pas pu être mobilisé en 2021

Le fonds de transition est un dispositif de sortie de crise mis en place en septembre 2021. Il a été doté de 1,2 milliard d'euros en provenance du programme 862 13 ( * ) . Il vise à accompagner des entreprises qui rencontrent des besoins de financement persistants ou de renforcement de leur bilan que les instruments existants ne permettent plus de combler et qui sollicitent une intervention directe de l'État. Ce dispositif a été autorisé par la Commission européenne. Il s'appuie sur des contrats de prêts directs ou d'instruments de fonds propres.

En raison des délais nécessaires à la mise en oeuvre opérationnelle des aides, aucun décaissement n'a été réalisé en 2021, mais des dossiers étaient en cours d'instruction pour 2022.

C. LES PROGRAMMES 863 « PRÊTS À LA FILIÈRE AUTOMOBILE » ET 864 « PRÊTS AUX PETITES ET MOYENNES ENTREPRISES » N'ONT PAS CONNU DE DÉPENSES EN 2021

En 2021, comme cela était prévu par la LFI pour 2021, les programmes 863 et 864 n'ont pas connu de décaissement. Ils ont en revanche enregistré des recettes (remboursement de prêts) respectivement de 410 000 euros et 500 millions d'euros (solde du remboursement d'un prêt de BpiFrance).

D. LE PROGRAMME 868 « PRÊTS ET AVANCES POUR LE DÉVELOPPEMENT DU COMMERCE AVEC L'IRAN » A ENCORE ÉTÉ INUTILISÉ CETTE ANNÉE

Créé par la loi n° 2017-1837 du 30 décembre 2017 de finances pour 2018, le programme 868 vise à doter le compte de concours financiers des ressources nécessaires à l'octroi de prêts pour le développement du commerce avec l'Iran.

Le programme n'a toutefois connu aucun mouvement depuis 2019 ; il n'était d'ailleurs doté d'aucun crédit en AE et en CP pour 2020 et 2021, si bien que les rapporteurs spéciaux s'interrogent sur l'opportunité de maintenir ce programme.

E. LE PROGRAMME 869 RELATIF À LA LIGNE FERROVIAIRE PARIS-ROISSY CONTINUE À ÊTRE EXÉCUTÉ ET MOBILISE UNE PART IMPORTANTE DES CRÉDITS DU PROGRAMME, DANS UN CONTEXTE DE DIFFICULTÉS OPERATIONNELLES

Le programme 869 permet d'octroyer des prêts à la société concessionnaire de la ligne « Charles de Gaulle Express ». Le contrat de prêt initial a été signé le 20 décembre 2018, pour une durée de 40 ans à partir du 11 février 2019, à un taux fixe de 3,2 % suivant des échéances semestrielles, à partir de 2024 .

Ce contrat a consommé l'intégralité des autorisations d'engagement initialement dédiées au programme ( 1,7 milliard d'euros ). La loi de finances rectificative pour 2019 a ensuite prévu une augmentation des AE de 100 millions d'euros afin de couvrir la signature de l'avenant tenant compte des surcoûts associés à la décision du Gouvernement de reporter la mise en service de l'infrastructure de 2024 au 1 er décembre 2025.

Les premiers crédits de paiement ont quant à eux été consommés en 2019, à hauteur de 251 millions d'euros. En 2020, 326 millions d'euros ont été consommés, et 296 millions d'euros en 2021, soit 873 millions d'euros au total sur trois ans.

Le report de la mise en service entraîne de facto celui du début des remboursements et de l'extinction de la créance à une date qui reste en cours de négociation. De plus, la mise en service pourrait être encore reportée au-delà du 1 er décembre 2025 du fait de la conjonction d'une décision de justice et des effets de la crise sanitaire, ce qui emportera des conséquences financières.

En effet, les chantiers ont été en grande partie mis à l'arrêt par la décision du tribunal administratif de Montreuil du 9 novembre 2020 d'annuler l'autorisation environnementale du projet. Si la Cour d'appel de Paris a finalement accordé un sursis à exécution le 19 mars 2021 et permis aux travaux de reprendre, cet épisode devrait provoquer de nouveaux retards.

S'ajoutent à ces difficultés les conséquences de la crise sanitaire, qui sont, selon les documents budgétaires « en cours d'instruction».

Le rapport annuel de performance pour 2021 précise ainsi que « le Gouvernement a validé un scénario de ré-ordonnancement des travaux de l'axe nord, ayant pour conséquence un décalage de 12 à 14 mois de la mise en service commerciale du projet CDG Express ( début 2027 ). L'ensemble des conséquences de ces évènements (crise sanitaire et décalage de la mise en service commercial) font actuellement l'objet de discussions entre le concédant et le concessionnaire et se traduiront dans un avenant qui devrait être finalisé en 2023 .»

Ce programme connait ainsi des difficultés opérationnelles de mise en oeuvre et représente désormais une part prépondérante du compte de concours financiers ; il devra donc faire l'objet d'un suivi approfondi, notamment au regard des objectifs de mise en service de la ligne express Paris-Roissy.

F. LE PROGRAMME 876 « PRÊTS OCTROYÉS DANS LE CADRE DES PROGRAMMES D'INVESTISSEMENTS D'AVENIR » CONTINUE DE PORTER LE FINANCEMENT EN PRÊT DU PLAN NANO 2022

Le programme 876 porte le financement en prêt du plan Nano 2022 , dont l'objet est de maîtriser la production de nouvelles générations de composants électroniques, réalisé dans le cadre du PIA 3.

Ce prêt, au bénéfice de l'entreprise SOITEC pour permettre ses investissements (en R&D et en déploiement industriel) nécessaires au plan Nano 2022, a une maturité de 12 ans à compter de 2020, pour un montant total de 200 millions d'euros. Après un premier versement de 100 millions d'euros de CP en 2020, 26 millions d'euros ont été versés en 2021 et le solde sera versé entre 2022 et 2024.

G. LE PROGRAMME 877 « AVANCES REMBOURSABLES ET PRÊTS BONIFIÉS AUX ENTREPRISES TOUCHÉES PAR LA CRISE DE LA COVID-19 » A CONNU UNE SOUS-CONSOMMATION DES CRÉDITS REPORTÉS

Le programme 877 a été créé par la loi de finances rectificative n° 2020-1719 du 25 avril 2020.

Comme le FDES, les avances remboursables et les prêts bonifiés constituent un dispositif subsidiaire aux prêts garantis par l'État (PGE) .

Les entreprises qui sollicitent ces outils doivent :

- justifier de perspectives réelles de redressement de l'exploitation , fondées sur un document prévisionnel de trésorerie et un plan d'affaires présentant les mesures envisagées par l'entreprise ;

- ne pas faire l'objet d'une procédure de sauvegarde, de redressement judiciaire, de liquidation judiciaire ou de rétablissement professionnel 14 ( * ) au 31 décembre 2019 ou lors de l'octroi de l'aide, sauf à ce qu'un plan de sauvegarde ou de redressement ait été arrêté par un tribunal avant la date d'octroi de l'avance ou du prêt. Cette dernière condition reprend celle prévue par l'arrêté du 23 mars 2020 fixant le cahier des charges du PGE 15 ( * ) .

Si aucun secteur d'activité n'est visé de façon spécifique par ce dispositif, l'administration a indiqué fixer des priorités au regard du positionnement économique de l'entreprise, de sa dimension stratégique, de son savoir-faire ou de sa position dans la chaine de valeur .

Le montant de l'avance remboursable ou du prêt bonifié est limité :

- pour les entreprises créées avant le 1 er janvier 2019 , à 25 % du chiffre d'affaires 2019, constaté ou, le cas échéant, de la dernière année disponible (à l'exception des entreprises innovantes, pour lesquelles le plafond du prêt peut aller jusqu'à deux fois la masse salariale) ;

- pour les entreprises créées à compter du 1 er janvier 2019, à l'équivalent de la masse salariale en France estimée depuis leur création .

En 2021, 128 aides ont été accordées dont 40 avances remboursables et 88 prêts à taux bonifiés pour des montants compris entre 100 000 euros et 4,5 millions d'euros. La LFI n'ayant ouvert aucun crédit, les prêts ont donné lieu à la mobilisation de reports de crédits à hauteur de 123,4 millions d'euros sur les 459,3 millions d'euros de CP reportés de 2020 sur 2021.

H. LE NOUVEAU PROGRAMME 878 PROLONGE LE SOUTIEN À LA FILIÈRE NICKEL EN NOUVELLE-CALÉDONIE

Le programme 878 Soutien à la filière nickel en Nouvelle-Calédonie, a pour objet le financement du prêt de 200 millions d'euros de l'État à la société Prony Ressources, qui reprend l'activité d'extraction de minerai et de production de nickel et de cobalt de la société Vale Nouvelle-Calédonie, avec une date de remboursement fixée au plus tard au 31 décembre 2036 16 ( * ) .

* 1 Le PFTHD est financé par le programme 343 mais est également abondé par d'autres biais : abondement initial du PIA 1 de 900 millions d'euros et ouverture de 240 millions d'euros de crédits en LFI dans le cadre du Plan de relance.

* 2 Compte d'affectation spéciale « Participations financières de l'État »

* 3 Loi n° 2021-953 du 19 juillet 2021 de finances rectificative pour 2021.

* 4 Cour des comptes, Note d'analyse de l'exécution budgétaire, Mission « Économie », 2021.

* 5 À périmètre courant, est intégré le transfert d'effectifs de la direction de la législation fiscale vers le programme 156 (- 17,1 millions d'euros), ce qui porte la baisse de la masse salariale à - 21,6 millions d'euros, soit - 2,4%.

* 6 Cour des comptes, Note d'analyse de l'exécution budgétaire, Mission « Économie », 2021.

* 7 Le PFTHD est financé par le programme 343 mais est également abondé par d'autres biais : abondement initial du PIA 1 de 900 millions d'euros et ouverture de 240 millions d'euros de crédits en LFI dans le cadre du Plan de relance.

* 8 Cour des comptes, Note d'analyse de l'exécution budgétaire, Mission « Économie », 2021.

* 9 Projet de loi de finances rectificative pour 2021 déposé le mercredi 2 juin 2021 à l'Assemblée nationale, page 58.

* 10 Cour des comptes, Note d'analyse de l'exécution budgétaire, Mission « Économie », 2021.

* 11 Cour des comptes, Note d'analyse de l'exécution budgétaire, Mission « Économie », 2021.

* 12 Rapport annuel de performances pour 2021 pour la Mission « Économie ».

* 13 Et de 1,8 milliard d'euros en provenance du compte d'affectation spéciale « Participations Financières de l'État ».

* 14 Procédures prévues aux titres II, III, IV du livre VI du code de commerce.

* 15 Arrêté du 23 mars 2020 accordant la garantie de l'État aux établissements de crédit et sociétés de financement en application de l'article 4 de la loi n° 2020-289 du 23 mars 2020 de finances rectificative pour 2020.

* 16 La reprise de l'activité de Vale emportant le remboursement du prêt de 200 millions d'euros octroyé à cette dernière société sur le fondement de l'ancien programme 867 de la mission « Économie », qui n'a plus d'activité, la somme ainsi remboursée a permis d'octroyer un prêt du même montant à la société Prony Ressources.