N° 792

SÉNAT

SESSION EXTRAORDINAIRE DE 2021-2022

Enregistré à la Présidence du Sénat le 19 juillet 2022

RAPPORT

FAIT

au nom de la commission des finances (1) sur le projet de

loi,

adopté par l'Assemblée nationale après

engagement de la procédure accélérée,

de

règlement

du

budget

et d'

approbation

des

comptes

de l'

année

2021

,

Par M. Jean-François HUSSON,

Rapporteur général,

Sénateur

TOME II

CONTRIBUTIONS DES RAPPORTEURS SPÉCIAUX

ANNEXE N° 11a

Écologie, développement et mo bilité durables

(Programmes 113 « Paysages, eau et biodiversité », 181 « Prévention des risques », 174 « Énergie, climat et après-mines », 345 « Service public de l'énergie », 217 « Conduite et pilotage des politiques de l'écologie, du développement et de la mobilité durables »)

COMPTE D'AFFECTATION SPÉCIALE : FINANCEMENT DES AIDES AUX COLLECTIVITÉS POUR L'ÉLECTRIFICATION RURALE

Rapporteur spécial : Mme Christine LAVARDE

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Éric Bocquet, Daniel Breuiller, Emmanuel Capus, Bernard Delcros, Vincent Éblé, Charles Guené, Mme Christine Lavarde, MM. Dominique de Legge, Albéric de Montgolfier, Didier Rambaud, Jean-Claude Requier, Mme Sylvie Vermeillet, vice-présidents ; MM. Jérôme Bascher, Rémi Féraud, Marc Laménie, Stéphane Sautarel, secrétaires ; MM. Jean-Michel Arnaud, Arnaud Bazin, Christian Bilhac, Jean-Baptiste Blanc, Mme Isabelle Briquet, MM. Michel Canévet, Vincent Capo-Canellas, Thierry Cozic, Vincent Delahaye, Philippe Dominati, Mme Frédérique Espagnac, MM. Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Christian Klinger, Antoine Lefèvre, Gérard Longuet, Victorin Lurel, Hervé Maurey, Thierry Meignen, Sébastien Meurant, Jean-Marie Mizzon, Claude Nougein, Mme Vanina Paoli-Gagin, MM. Paul Toussaint Parigi, Georges Patient, Jean-François Rapin, Teva Rohfritsch, Pascal Savoldelli, Vincent Segouin, Jean Pierre Vogel.

Voir les numéros :

|

Assemblée nationale ( 16 ème législ.) : |

10 , 16 et T.A. 2 |

|

Sénat : |

787 (2021-2022) |

LES PRINCIPALES OBSERVATIONS

DU RAPPORTEUR

SPÉCIAL

1. Les dépenses de la mission s'élèvent à 25,5 milliards d'euros en AE et à 25 milliards d'euros en CP , ce qui représente des augmentations respectives de 49,4 % et 49,6 % à périmètre courant par rapport à l'exécution 2020. L'exécution des crédits de la mission en 2021 s'est ainsi révélée très supérieure aux autorisations budgétaires données en loi de finances initiale (+ 8,8 % pour les AE et 9,1 % pour les CP), en raison de mesures de soutien à l'économie et aux ménages (notamment le versement d'un chèque énergie exceptionnel) et d'un report massif de crédits de 2020 sur 2021 concernant la régénération du réseau ferroviaire.

2. Les ouvertures en cours de gestion ont été accordées dans le cadre des lois de finances rectificatives : au total, le solde net des ouvertures et des annulations opérées en LFR s'est élevé à 590 millions d'euros en AE et à 489,6 millions d'euros en CP . Le programme 174 a été principalement concerné, avec une ouverture de 533 millions d'euros en AE et 436 millions d'euros en CP dans le contexte du versement d'un chèque énergie exceptionnel.

3. La consommation de crédits est inférieure au montant des crédits ouverts, en raison notamment de la sous-consommation des crédits dédiés à la recapitalisation de la SNCF. Toutefois, hors cette recapitalisation, 97 % des crédits ouverts ont été consommés, soit un taux de consommation des crédits ouverts similaire à celui de 2020.

4. Les dépenses fiscales rattachées à titre principal à la mission s'élèvent à 4,7 milliards d'euros. Or, leur pilotage reste insuffisant. Aucune dépense fiscale n'a ainsi fait l'objet d'une évaluation particulière en 2021. Il importe désormais de mieux évaluer les impacts environnementaux et économiques des dépenses fiscales les plus coûteuses rattachées à la mission.

5. Le plafond d'autorisations d'emplois (PAE), fixé pour 2021 à 36 438 ETPT, est respecté. En exécution, il s'est élevé à 36 289 , soit une sous-exécution de 149 ETPT, Depuis 2016, le PAE de la mission a diminué de 14 %, et s'est accompagné d'une déqualification de la structure des emplois du ministère : la sur-exécution des schémas d'emplois est allée de pair avec un moindre recrutement d'agents de catégories A et B que prévu et davantage de recrutements d'agents de catégorie C. Or, le ministère a besoin plus que jamais de personnels qualifiés pour mener la transition écologique en cours et exercer ses missions .

6. La prime de rénovation énergétique , destinée en 2020 aux ménages les plus modestes, a été élargie aux ménages aux revenus « intermédiaires » en 2021, et a disposé de 740 millions d'euros de crédits en loi de finances initiale pour 2021 sur le programme 174. Ces crédits ont été complétés par des crédits du plan de relance (2 milliards d'AE et 915 millions d'euros de CP pour 2021), augmentés en cours d'année de 200 millions d'euros ouverts par la première loi de finances rectificative. Sur ces 1 855 millions d'euros de CP ouverts, seuls 1 298 millions d'euros ont été consommés, soit un taux de consommation des crédits ouverts de 70 % . Cette sous-consommation concerne principalement les crédits portés par le plan de relance, et témoigne à la fois d'un manque d'articulation entre les deux vecteurs budgétaires de la prime et de cohérence du pilotage de l'aide.

7. En légère baisse (- 4 %) en 2021, les deux aides à l'acquisition de véhicules propres présentent des dynamiques très prononcées mais inversées : en forte hausse pour le bonus (+ 66 %) et en nette baisse pour la prime à la conversion (- 70 %). Le rapporteur spécial note que les crédits consacrés aux aides à l'acquisition de véhicules propres demeurent élevés mais, compte-tenu des enjeux de transition écologique du parc de véhicules et de la conjoncture très délicate du secteur automobile, il estime que les soutiens pourraient être encore accentués. À ce titre, il se félicite que le Gouvernement ait décidé de reporter la diminution des barèmes du bonus qui était prévue au 1 er juillet 2022 et ait publié le 22 avril 2022 le décret relatif à l'expérimentation d'un prêt ne portant pas intérêt pour financer l'acquisition d'un véhicule dont les émissions de dioxyde de carbone sont inférieures ou égales à 50g/km.

8. En raison d'une campagne exceptionnelle additionnelle visant à octroyer une aide complémentaire de 100 euros à l'ensemble des 5,8 millions de ménages concernés par le dispositif du chèque énergie , les crédits consacrés au dispositif ont fortement augmenté en 2021 : 1 425 millions d'euros en AE et 1 123 millions d'euros en CP. Comme le laissait présager le niveau trop optimiste affiché en LFI pour 2021, le taux d'usage constaté du chèque énergie s'est révélé nettement inférieur aux prévisions.

9. Suite à la suppression du Compte d'affectation spéciale (CAS) « Transition énergétique » au 1 er janvier 2021, le programme 345 « Service public de l'énergie » porte désormais l'ensemble des crédits relatifs aux charges de service public de l'énergie (CSPE) . À 9,2 milliards d'euros, elles ont progressé de 8,5 % en un an. Les charges au titre de l'année 2021, connues lors de la publication de la délibération de la Commission de régulation de l'énergie au cours du mois de juillet 2022, devraient être bien moindres du fait du niveau élevé des prix de l'électricité sur le marché de gros. Alors que le dispositif de soutien à l'injection de biométhane était manifestement en phase d'emballement, le rapporteur spécial se félicite qu'il ait été ajusté par l'arrêté du 23 novembre 2020. Il regrette cependant qu'une fois encore, malgré les alertes du régulateur, l'État n'ait pas fait preuve d'une réactivité suffisante.

11. Si l'exécution des crédits du CAS (FACE) s'améliore, notamment s'agissant des AE, la sous-consommation des CP ouverts reste manifeste avec un taux d'exécution inférieur à 50 %. Par ailleurs, le rapporteur spécial estime qu'il est regrettable que les modifications réglementaires intervenues à la fin de l'année 2020, n'aient toujours pas permis d'établir une nouvelle définition des zones relevant de l'électrification rurale.

I. EXÉCUTION DES CRÉDITS DE LA MISSION EN 2021

1. Une augmentation importante des crédits de la mission par rapport à 2020 en loi de finances initiale pour 2021, résultant largement de mesures de périmètre

En loi de finances initiale pour 2021, la mission « Écologie, développement et mobilité durables » bénéficiait de 23,4 milliards d'euros d'autorisations d'engagement (AE) et de 22,9 milliards d'euros de crédits de paiement (CP), soit respectivement 8,2 milliards d'euros d'AE et 7,5 milliards d'euros de CP supplémentaires par rapport aux prévisions faites en loi de finances initiale pour 2020.

Cette hausse des crédits apparaissait toutefois très artificielle, car elle résultait de nombreux changements de périmètre :

- avec la suppression du CAS « Transition énergétique », les crédits concernés (près de 7 milliards d'euros) ont été inscrits sur le programme 174 « Énergie, climat et après-mines » et sur le programme 345 « Service public de l'énergie » ; le programme 174 a également reçu les crédits dédiés à la prime de rénovation énergétique, suite à la transformation définitive du crédit d'impôt pour la transition énergétique (+ 350 millions d'euros en AE et CP) ;

- la suppression du CAS « Services nationaux de transports conventionnés de voyageurs » a entraîné la budgétisation des crédits afférents sur le programme 203 « Infrastructures et services de transport » (311 millions d'euros en AE et 290 millions d'euros en CP) ;

- la budgétisation des crédits du fonds de prévention des risques naturels majeurs (FPRNM), dit fonds Barnier, sur le programme 181 « Prévention des risques » a conduit à une augmentation des crédits du programme de 415 millions d'euros en AE et de 205 millions d'euros en CP.

En exécution , les dépenses de la mission s'élèvent à 25,5 milliards d'euros en AE et à 25 milliards d'euros en CP , ce qui représente des augmentations respectives de 49,4 % et 49,6 % à périmètre courant par rapport à l'exécution 2020.

Évolution des crédits de la mission « Écologie, développement et mobilité durables » en 2021, y compris fonds de concours et attributions de produits

(en millions d'euros)

|

Programme |

2020 |

2021 |

Exécution

|

Exécution 2021/2020 |

|||||

|

Prévision |

Exécution |

Prévision |

Exécution |

En volume |

En % |

En volume |

En % |

||

|

203 «Infrastructures et services de transport » |

AE |

5481 |

6569,2 |

6025,8 |

8069,6 |

2043,8 |

33,9% |

1500,4 |

22,8% |

|

CP |

5716,4 |

5909,1 |

5847,6 |

7749,8 |

1902,2 |

32,5% |

1840,7 |

31,2% |

|

|

205 «Sécurité et affaires maritimes, pêche et aquaculture » |

AE |

165,8 |

154,4 |

163,5 |

167 |

3,5 |

2,1% |

12,6 |

8,2% |

|

CP |

167 |

159,9 |

168 |

165,7 |

- 2,3 |

- 1,4% |

5,8 |

3,6% |

|

|

113 «Paysages, eau et biodiversité» |

AE |

205,1 |

196,3 |

240,2 |

229,2 |

- 11 |

- 4,6% |

32,9 |

16,8% |

|

CP |

211,3 |

190,6 |

240,2 |

240,8 |

0,6 |

0,2% |

50,2 |

26,3% |

|

|

159 «Information géographique et cartographique» |

AE |

487,4 |

500,7 |

481,9 |

477,5 |

- 4,4 |

- 0,9% |

- 23,2 |

- 4,6% |

|

CP |

487,4 |

501,1 |

481,9 |

477,7 |

- 4,2 |

- 0,9% |

- 23,4 |

- 4,7% |

|

|

181 «Prévention des risques» |

AE |

830,3 |

795,7 |

1244,1 |

1088 |

- 156,1 |

- 12,5% |

292,3 |

36,7% |

|

CP |

830,3 |

804,7 |

997,3 |

923,6 |

- 73,7 |

- 7,4% |

118,9 |

14,8% |

|

|

174 «Énergie, climat et après-mines» |

AE |

2488,6 |

2916 |

2552 |

2782,4 |

230,4 |

9,0% |

- 133,6 |

- 4,6% |

|

CP |

2398,8 |

2828,3 |

2464,6 |

2731,9 |

267,3 |

10,8% |

-96,4 |

- 3,4% |

|

|

345 « Service public de l'énergie » |

AE |

2596,2 |

2605,4 |

9149,4 |

9149,4 |

0 |

0,0% |

6544 |

251,2% |

|

CP |

2673,2 |

2974,1 |

9149,4 |

9149,4 |

0 |

0,0% |

6175,3 |

207,6% |

|

|

217 «Conduite et pilotage des politiques de l'écologie, du développement et de la mobilité durables» |

AE |

2569,7 |

2918,6 |

2860,8 |

2827,4 |

- 33,4 |

- 1,2% |

- 91,2 |

- 3,1% |

|

CP |

2553,1 |

2948,8 |

2881,1 |

2872,2 |

- 8,9 |

- 0,3% |

- 76,6 |

- 2,6% |

|

|

355 « Charge de la dette de SNCF Réseau reprise par l'État » |

AE |

408,8 |

400 |

692 |

688,8 |

- 3,2 |

- 0,5% |

288,8 |

72,2% |

|

CP |

408,8 |

400 |

692 |

688,8 |

- 3,2 |

- 0,5% |

288,8 |

72,2% |

|

|

Total |

AE |

15 233 |

17 056,3 |

23 409,7 |

25 479,3 |

2069,6 |

8,8% |

8423 |

49,4% |

|

CP |

15 446,3 |

16 716,6 |

22 922,1 |

24 999,9 |

2077,8 |

9,1% |

8283,3 |

49,6% |

|

AE : autorisations d'engagement. CP : crédits de paiement. Prévision : prévision en loi de finances initiale, y compris les prévisions de fonds de concours (FDC) et attributions de produits (ADP). Exécution : consommation constatée dans le projet de loi de règlement.

Source : commission des finances du Sénat, d'après les documents budgétaires

L'exécution des crédits de la mission en 2021 s'est ainsi révélée très supérieure aux prévisions réalisées en loi de finances initiale (+ 8,8 % pour les AE et 9,1 % pour les CP), en raison de mesures de soutien à l'économie et aux ménages (cf. infra ).

L'écart entre les prévisions et l'exécution est principalement imputé sur le programme 203 « Infrastructures et services de transports » et s'explique par un report de crédits massif de 4,5 milliards d'euros en AE et de 4,4 milliards d'euros en CP. Ce report de crédit s'explique essentiellement par le concours de 4,05 milliards d'euros , décidé dans le cadre du plan de relance ferroviaire et dédié à financer le programme de régénération du réseau. Ces crédits, votés en 2020, ont transité par la mission « Plan d'urgence » puis par le CAS « Participations financières de l'État » avant d'être versés à la SNCF qui les a elle-même reversés au fonds de concours dédié à financer la régénération du réseau ferroviaire qui abonde le programme 203. Ces 4,05 milliards d'euros doivent être versés à SNCF Réseau de façon échelonnée sous forme de subventions d'investissement. Le premier versement, pour 1 645 millions d'euros, a été réalisé en février 2021. Aussi, ces 4,05 milliards d'euros de crédits de fond de concours ont-ils fait l'objet d'un report intégral sur l'exercice 2021. Suite au versement de la première tranche en 2021, un nouveau report de 2 405 millions d'euros a été réalisé sur l'exercice 2022.

Le programme 174 « Énergie, climat et après-mines » présente également une consommation d'AE et de CP supérieure aux crédits votés respectivement de près de 230 et 267 millions d'euros (soit une augmentation de près de 10 %), dans le contexte du versement d'un chèque énergie exceptionnel de 100 euros en fin d'année 2021 pour un coût de 560 millions d'euros afin de répondre à la flambée des prix de l'énergie.

Certains programmes enregistrent quant à eux une sous-exécution des crédits votés. S'agissant du programme 181, près de 924 millions d'euros ont été consommés en 2021, soit près de 15 % de plus qu'en 2020 - mais 7,5 % de moins que les prévisions inscrites en loi de finances initiale (cf. infra ).

2. Des ouvertures de crédits importantes en cours d'année, afin de soutenir l'activité économique et les ménages

Les crédits de la mission s'élèvent en exécution à 25,5 milliards d'euros en AE et à 25 milliards d'euros en CP , soit 2,1 milliards d'euros au-delà des crédits votés en loi de finances initiale.

L'exercice 2021 de la présente mission a en effet été marqué par des ouvertures de crédits importantes en loi de finances rectificative , finançant des soutiens à l'économie et aux ménages (cf. infra , chèque énergie exceptionnel de 100 euros, mais aussi compensation d'une part des pertes de recettes de l'AFITF). Au total, ce sont plus de 28 milliards d'euros de CP qui ont été ouverts sur la mission pour l'année 2021.

Les reports de crédits de 2020 apparaissent très importants (4,5 milliards d'euros en CP), et proviennent principalement de fonds de concours et du programme 203. En fonds de concours, il s'agit principalement des crédits liés à la recapitalisation de la SNCF, qui ont été rattachés à la fin de l'année 2020 et n'ont pas été dépensés (4 milliards d'euros).

Les ouvertures en cours de gestion ont été accordées dans le cadre des lois de finances rectificatives : au total, le solde net des ouvertures et des annulations opérées en LFR s'est élevé à 590 millions d'euros en AE et à 489,6 millions d'euros en CP . Si ce niveau d'ouvertures apparaît moins important qu'en 2020, il reste très supérieur à celui constaté les années précédentes.

Les ouvertures de crédits ont principalement porté sur :

- le programme 174, qui a bénéficié d'une ouverture de 533 millions d'euros en AE et 436 millions d'euros en CP dans le contexte du versement d'un chèque énergie exceptionnel, décidé en décembre 2021 ;

- le programme 203, avec une ouverture de 95 millions d'euros en AE et en CP principalement afin de financer une dotation exceptionnelle à l'agence de financement des infrastructures de transport de France (AFITF) en compensation de son déficit de recettes ;

- le programme 205, pour financer une aide exceptionnelle de 45 millions d'euros destinée à la compagnie Britanny Ferries .

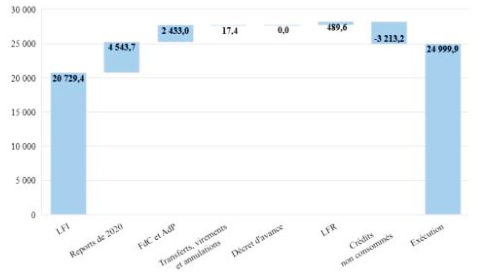

Ouverture et consommation des crédits de

paiement

sur la mission en 2021

(en millions d'euros)

Source : Cour des comptes

Outre les annulations de réserve de précaution, les annulations ont principalement porté sur les programmes 113, 174 et 181.

La consommation de crédits est toutefois inférieure au montant des crédits ouverts : le taux de consommation des crédits ouverts s'élève à 82 % en AE et à 88 % en CP.

Cette sous-exécution résulte principalement de la sous-consommation des crédits sur fonds de concours (2,7 milliards d'euros de fonds de concours n'ont pas été consommés), notamment des crédits dédiés à la recapitalisation de la SNCF (2,4 milliards d'euros sont programmés pour des années ultérieures, sur les 4 milliards d'euros prévus).

D'après la Cour des comptes, si l'on neutralise la sous-consommation des crédits sur fonds de concours, 97 % des crédits ouverts ont été consommés, soit un taux de consommation des crédits ouverts similaire à celui de 2019 et de 2020 (hors recapitalisation de la SNCF).

Ainsi, au total, le rapporteur considère que la gestion des crédits de la mission a été maîtrisée, et que si le taux de consommation baisse légèrement, il reste élevé.

3. Une mission peu concernée par des mesures de régulation budgétaire en 2021

Le taux de mise en réserve initiale des crédits de la mission a été relativement faible : il s'est élevé à 4 % hors titre 2, contre 3 % en 2020 et à 0,5 % pour le titre 2 - certaines lignes budgétaires ont été exonérées de réserves : c'est notamment les cas pour les crédits du fonds Barnier, et les dépenses budgétées en 2020 sur les CAS « Transition énergétique » et « SNTCV ».

Comme en 2020, la quasi-totalité de la réserve a été annulée ou libérée en cours d'année. Ainsi, 380 millions d'euros en CP hors titre 2 ont été gelés en début d'année. 73 millions d'euros de CP ont été annulés, et 319 millions d'euros ont été libérés, pour financer notamment une partie du chèque énergie exceptionnel, le congrès de l'Union Internationale pour la Conservation de la Nature et de ses ressources (UICN).

Ainsi, comme en 2020, les crédits réservés n'ont pas fait l'objet d'une annulation intégrale au cours de la gestion 2021.

4. Les dépenses fiscales, dont le coût s'élève en 2021 à 4,7 milliards d'euros, nécessitent un pilotage plus resserré

Les dépenses fiscales rattachées à titre principal à la mission s'élèvent à 4,69 milliards d'euros . L'année 2021 marque le rattachement à la présente mission d'une dépense fiscale auparavant rattachée à la mission « Agriculture, alimentation, forêt et affaires rurales », le taux réduit de taxe intérieure de consommation sur le gazole non routier sous condition d'emploi hors secteur agricole, qui représentait 1,3 milliard d'euros en 2020.

Après neutralisation de ce rattachement, le total du coût des dépenses fiscales en 2021 apparaît en baisse de 617 millions d'euros par rapport à 2020.

Ainsi, les dépenses fiscales représentent près du quart des crédits budgétaires de la mission , et près du tiers si l'on neutralise les crédits auparavant retracés au sein du compte d'affectation spéciale « Transition énergétique », désormais portés par la mission.

Ces dépenses fiscales sont majoritairement concentrées sur deux programmes, le programme 174 (56 %) et le programme 203 (41 %).

Évolution des principales dépenses

fiscales

rattachées à la mission entre 2020 et

2021

(en millions d'euros)

|

Dépenses fiscales |

2020 |

Chiffrage initial 2021 |

Chiffrage actualisé 2021 |

Évolution 2021 actualisé / 2020 |

|

Tarif réduit (remboursement) pour le gazole utilisé comme carburant par les véhicules routiers de transport de marchandises d'au moins 7,5 tonnes |

1 510 |

1 274 |

1 408 |

-102 |

|

Tarif réduit pour le gaz naturel et le méthane utilisés dans les installations grandes consommatrices d'énergie et soumises au régime des quotas d'émission de gaz à effet de serre du dispositif ETS |

437 |

467 |

467 |

+30 |

|

Tarif réduit du gazole non routier autre que celui utilisé pour les usages agricoles |

1 040 |

600 |

1 150 |

+110 |

|

Tarif réduit pour le gazole utilisé par les exploitants de transport public routier en commun des voyageurs |

200 |

225 |

197 |

-3 |

|

CITE |

1 084 |

390 |

300 |

-784 |

Source : commission des finances du Sénat (d'après les documents budgétaires)

Les deux principales dépenses fiscales de la mission sont le tarif réduit (remboursement) pour le gazole utilisé comme carburant par les véhicules routiers de transport de marchandises d'au moins 7,5 tonnes (1,4 milliard d'euros) et le tarif réduit du gazole non routier autre que celui utilisé pour les usages agricoles (1,15 milliard d'euros), représentant la moitié du coût des dépenses fiscales en 2021.

L'un des faits marquants est la hausse du coût de la dépense fiscale relative au gazole non routier (GNR) autre que celui utilisé pour les usages agricoles, qui passe de 600 millions d'euros estimé initialement pour 2021 à 1,15 milliard d'euros. Alors que l'article 16 de la loi n° 2019-1479 du 28 décembre 2019 de finances pour 2020 prévoyait la suppression de cette dépense fiscale au 1 er juillet 2021, la loi n° 2021-953 du 19 juillet 2021 de finances rectificative pour 2021 l'a repoussée au 1 er janvier 2023, ce qui explique l'écart entre la prévision du coût pour 2021 et le chiffrage actualisé . Compte tenu des difficultés rencontrées par les secteurs concernés, en particulier celui du BTP, ce nouveau report apparaît légitime dans les conditions actuelles. Toutefois, la lisibilité de l'action publique et la sécurité juridique nécessaires aux acteurs économiques ne sont pas gagnantes dans cette perpétuelle procrastination fiscale.

Il est également à noter la baisse du coût du CITE , qui s'éteint progressivement depuis le 31 décembre 2020. La loi de finances pour 2020 a en effet engagé la réforme du CITE : en 2020, le dispositif était maintenu sous la forme d'un crédit d'impôt pour les ménages aux revenus « intermédiaires », tandis que pour les ménages modestes, cette aide a été versée sous forme de prime. En 2021, les ménages aux revenus « intermédiaires » ont à leur tour pu bénéficier de la prime de rénovation énergétique. En conséquence, le coût du CITE diminue, et le montant afférent aux travaux effectués les années précédentes s'élève à 300 millions d'euros en 2021 et est estimé à 150 millions d'euros pour 2022 . Cette prime de rénovation énergétique est désormais budgétisée sur le programme 174 « Énergie, climat et après-mines » (cf. infra ).

En tout état de cause, le pilotage de ces dépenses fiscales reste insuffisant. Aucune dépense fiscale n'a fait l'objet d'une évaluation particulière en 2021. Or, la Cour des comptes relève que 5 dépenses fiscales ne sont pas chiffrées, tandis que 22 concernent moins de 300 bénéficiaires.

Le projet de loi de finances pour 2021 a toutefois été élaboré à partir d'une démarche de construction d'un « budget vert » , s'appuyant sur les travaux de la mission conjointe de l'Inspection générale des finances et du Conseil général de l'environnement et du développement durable (CGEDD), qui a proposé une méthode en septembre 2019 1 ( * ) afin d'identifier et de classer les dépenses budgétaires et instruments fiscaux selon leurs impacts environnementaux, qu'ils soient positifs ou négatifs. Un jaune budgétaire, le « rapport sur l'impact environnemental du budget de l'État », a été annexé au même projet de loi, et consacre une partie à la fiscalité environnementale, en évaluant les impacts sur les ménages et les entreprises.

Ainsi, 48 % des dépenses budgétaires et fiscales de la présente mission sont favorables à l'environnement (18 milliards d'euros 2 ( * ) ) et 4,9 milliards d'euros sont défavorables à l'environnement (soit la moitié de l'ensemble des dépenses défavorables du budget de l'État).

Plus précisément, les dépenses fiscales défavorables à l'environnement représentent 2,6 milliards d'euros en prévision pour 2021, et les dépenses fiscales favorables 1,2 milliard d'euros.

Le dispositif de remboursement de TICPE protège par exemple principalement le secteur des transports , en ciblant les entreprises qui utilisent beaucoup de carburants, comme le transport routier ou encore le transport routier en commun de voyageurs, afin de préserver la compétitivité des entreprises françaises de ces secteurs face à la concurrence internationale.

Toutefois, le rapporteur spécial partage le constat du CGEDD, qui, dans une étude récente, affirmait : « apporter une aide à des secteurs peut s'avérer légitime, mais il serait plus efficace que cette aide transite par d'autres canaux (qu'une dépense fiscale) : ainsi, elle ne jouerait pas pour les entreprises de ces secteurs comme une désincitation à limiter leur consommation de carburant, en raison des exonérations qui s'appliquent » 3 ( * ) . Le Conseil des prélèvements obligatoires (CPO), dans son rapport sur la fiscalité environnementale 4 ( * ) , porte le même constat et propose que les dépenses fiscales attachées à la TICPE soient réorientées vers des objectifs favorables à l'environnement.

Le rapporteur spécial partage donc la recommandation de la Cour des comptes, qui propose de mieux évaluer les impacts environnementaux et économiques des dépenses fiscales les plus coûteuses rattachées à la mission .

* 1 « Green budgeting : proposition de méthode pour une budgétisation verte » , rapport de la mission IGF/CGEDD publié le 25 septembre 2019.

* 2 La Cour des comptes note dans sa note d'exécution budgétaire que le chèque énergie, à vocation sociale, est considéré comme favorable à l'environnement - son exclusion conduirait à réduire de 800 millions d'euros les dépenses de la mission considérés comme favorables à l'environnement.

* 3 Les aides dommageables à l'environnement, une réalité complexe, Commissariat général au développement durable (CGDD), décembre 2017.

* 4 La fiscalité environnementale au service de l'urgence climatique, Conseil des prélèvements obligatoires, septembre 2019.