LES

MODIFICATIONS APPORTÉES

PAR L'ASSEMBLÉE NATIONALE

L'Assemblée nationale a adopté un amendement majorant de 50 millions d'euros les crédits du programme 169, en prévision de l'adoption d'un projet de loi de reconnaissance et de réparation en faveur des harkis visant à les indemniser des conditions des conditions indignes de leur accueil en France, dans des camps et hameaux de forestage.

Le nombre des bénéficiaires s'établit à environ 50 000 personnes, pour un coût total estimé lui à 300 millions d'euros. Les 50 millions d'euros de l'amendement correspondent au budget estimé nécessaire pour la mise en oeuvre de la loi après son adoption en 2022 et la signature des décrets d'application.

EXAMEN DE L'ARTICLE RATTACHÉ

ARTICLE 42

Mesure de

revalorisation du point de pension militaire d'invalidité

. Le présent article prévoit une revalorisation de 2,4 % du point de pension militaire d'invalidité, indice sur lequel sont adossées les rentes viagères dont bénéficient les anciens combattants et les invalides de guerre.

La commission propose d'adopter cet article sans modification.

I. LE DROIT EXISTANT : LE POINT DE PENSION MILITAIRE D'INVALIDITÉ, INDICE SUR LEQUEL SONT ADOSSÉES LES RENTES VIAGÈRES DONT BÉNÉFICIENT LES ANCIENS COMBATTANTS ET LES INVALIDES DE GUERRE

A. LE POINT PENSION MILITAIRE D'INVALIDITÉ

Le point Pension Militaire d'Indemnité (PMI) sert de base d'indexation à différentes prestations en faveur des anciens combattants contenues dans le programme 169.

Sont ainsi adossées au PMI :

- la retraite du combattant (52 points PMI41 ( * ) annuels) ;

- la pension militaire d'invalidité (nombre de points PMI variable selon le degré d'invalidité du bénéficiaire42 ( * )) ;

- la rente mutualiste du combattant (plafond de rente majorée à 125 points PMI43 ( * )).

Le PMI vaut actuellement 14,70 euros 44 ( * ) .

B. LES MODALITÉS DE RÉVISION DU POINT PMI

En l'état actuel du droit, le point PMI est révisé selon le principe du « rapport constant », fixé sur l'évolution de la rémunération indiciaire dans la fonction publique de l'État. Le point PMI fait ainsi l'objet d'une révision de son montant lorsqu'une augmentation de l'indice de traitement brut - grille indiciaire (ITB-GI) est constatée. L'ITB-GI est un indice publié conjointement et trimestriellement par l'INSEE et le service statistique de la direction générale de l'administration de la fonction publique tenant compte des évolutions de la valeur du point de la fonction publique, de l'évolution de l'indice minimum ainsi que les mesures générales et réformes catégorielles modifiant la grille indiciaire.

Lorsqu'une augmentation est constatée, la valeur du point PMI est rétroactivement revalorisée . Il est alors nécessaire de réaliser des versements de rappel en faveur des bénéficiaires. Cette procédure entraine parfois des délais particulièrement longs, allant parfois jusqu'à 2 ans, et mobilise des moyens importants pour des sommes de rappel parfois de l'ordre de quelques centimes 45 ( * ) .

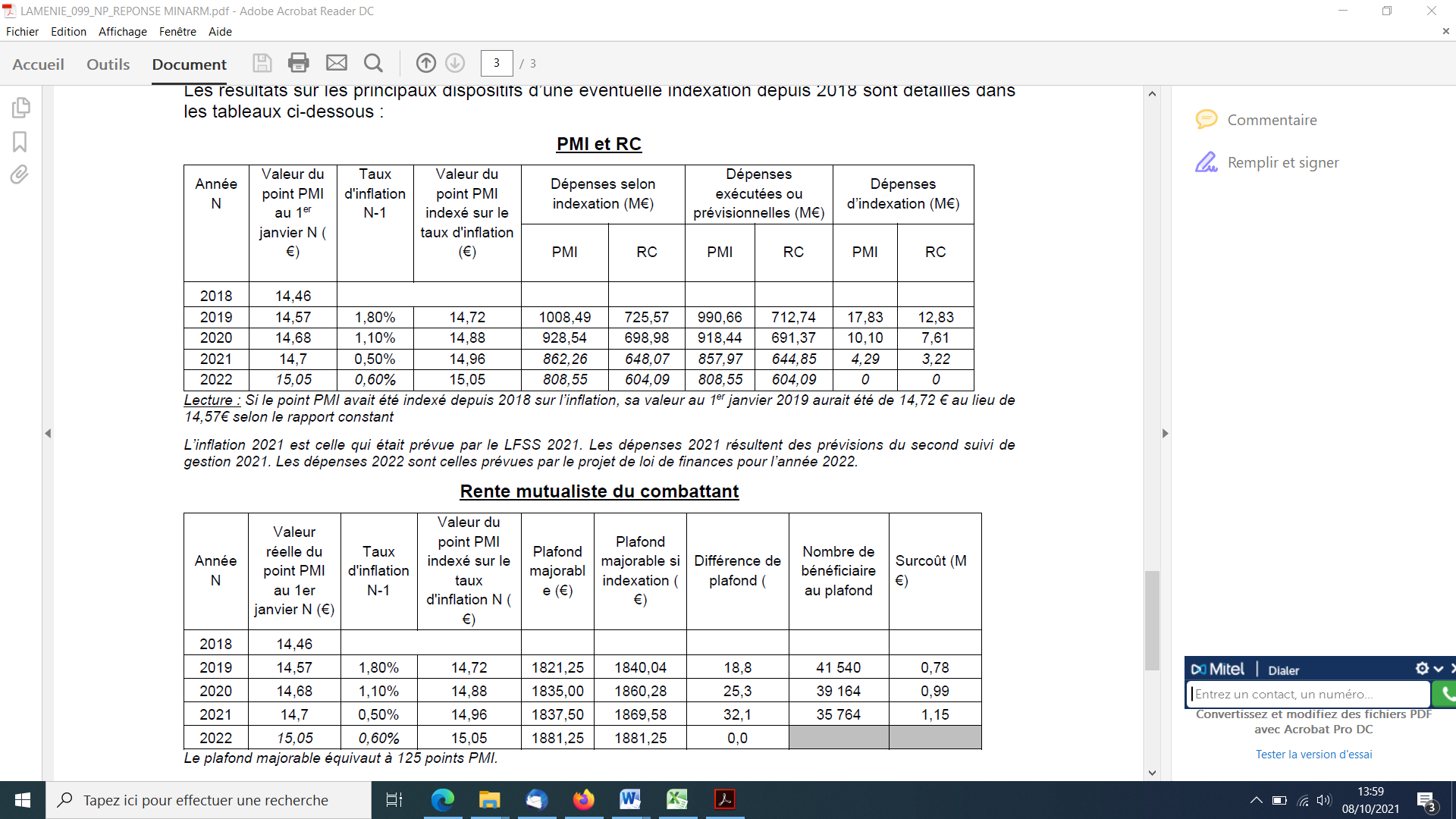

Il faut également souligner que le « rapport constant » s'est montré historiquement défavorable au pouvoir d'achat des pensions adossées sur le point PMI, la revalorisation de l'ITB-GI étant de manière récurrente inférieure à l'inflation. Si le point PMI avait dû être indexé sur l'inflation (depuis 2005), il aurait valu au 1 er janvier 2021 15,63 euros.

II. LE DISPOSITIF PROPOSÉ : UNE REVALORISATION DU POINT PMI ET UNE MODIFICATION DES MODALITÉS DE SA RÉEVALUATION

Le dispositif proposé comporte deux objets :

- revaloriser le point PMI ;

- modifier les modalités d'indexation du point PMI.

Il s'inscrit dans la suite des travaux du groupe de travail tripartite sur l'évolution du point d'indice de la pension militaire d'invalidité.

A. LA REVALORISATION DU POINT PMI

Il est proposé de revaloriser le point PMI à 15,05 euros au 1 er janvier 2022.

Cette revalorisation correspond à une augmentation de 2,4 % de la valeur du point PMI ayant pour objet de compenser la perte de pouvoir d'achat accusée par les pensions viagères entre 2018 et 2021.

Il s'agit de l'hypothèse retenue par le groupe de travail tripartite sur l'évolution du point d'indice de la pension militaire d'invalidité. Si ce dernier avait retenu la période 2017-2021 pour le rattrapage, la progression de l'ITB-GI ayant été nulle de 2017 à 2018. La valeur du point PMI est ainsi identique au 1 er janvier 2017 et au 1 er janvier 2018. Le choix de l'une ou l'autre date pour amorcer un rattrapage jusqu'à 2021 est ainsi sans incidence sur le montant de la compensation qui en résulte.

B. LE RENOUVELLEMENT DES MODALITÉS D'INDEXATION DU PMI

Il est proposé de modifier les modalités d'indexation du PMI.

Ces nouvelles modalités doivent être définies par décret en Conseil d'État. Elles restent ancrées sur l'ITB-GI.

Selon les évaluations préalables du Gouvernement, ces nouvelles modalités devraient prévoir que le point PMI serait revalorisé toujours selon l'évolution de l'ITB-GI mais annuellement, à date fixe et sans rétroactivité . De plus l'écart éventuel entre cette indexation et l'inflation devrait faire l'objet d'un examen régulier avec les parties prenantes.

Si l'examen régulier de l'écart éventuel entre indexation et inflation fait partie des recommandations du groupe de travail tripartite, tel n'est pas le cas de l'abandon du « rapport constant ».

Il faut également souligner les arguments avancés par le Gouvernement pour écarter une indexation sur l'indice des prix à la consommation hors tabac (IPC-HT) : cette indexation « nécessiterait de déterminer la date de prise en compte des évolutions », élément de complexité, et, selon le Gouvernement, pourrait être défavorable aux bénéficiaires des pensions car l'IPC-HT peut être négatif, ce qui n'est pas le cas de l'ITB-GI.

III. LES MODIFICATIONS APPORTÉES PAR L'ASSEMBLÉE NATIONALE

En première délibération, l'Assemblée nationale a adopté sans modification l'article 42.

IV. LA POSITION DE LA COMMISSION DES FINANCES : UNE REVALORISATION BIENVENUE, MAIS INSUFFISANTE POUR COMPENSER LA PERTE DE POUVOIR D'ACHAT DES BÉNÉFICIAIRES DE RENTES VIAGÈRES

A. UNE REVALORISATION BIENVENUE

L'article rattaché propose une revalorisation du point PMI. À ce titre le rapporteur spécial ne peut être que favorable à cette initiative bienvenue.

Il déplore cependant que cette action n'aille pas assez loin et estime les arguments avancés par le Gouvernement pour refuser une indexation sur l'inflation critiquables.

B. UNE REVALORISATION NÉANMOINS INSUFFISANTE

La revalorisation de 35 centimes proposée a pour objet de compenser la perte de pouvoir d'achat accusée par les actions adossées au PMI entre 2018 et 2021.

La période retenue apparaît être tout à fait arbitraire et les évaluations préalables ne contiennent aucun élément venant la justifier. Le résultat des travaux du groupe de travail tripartite est plus direct, indiquant explicitement qu'il s'agit d'une restriction temporelle répondant à des considérations budgétaires, un rattrapage sur la période 2010-2021 étant jugé trop coûteux par l'administration.

Le rapporteur spécial rappelle que selon les calculs du groupe de travail tripartite, une indexation sur l'inflation depuis 2005 donnerait au 1 er janvier 2020 un point PMI à 15,58 euros 46 ( * ) . Cela entrainerait, en appliquant une hypothèse de 0,5 % d'inflation en 2020 et 1,5 % en 2021 47 ( * ) un point d'une valeur de 15,86 euros au 1 er janvier 2022 , soit 81 centimes de plus que ce qui est proposé.

Enfin, il ressort des réponses au questionnaire budgétaire du rapporteur spécial que l'hypothèse d'inflation sur laquelle s'est fondé le ministère des armées pour déterminer le montant de la revalorisation s'établit à 0,6 % sur l'année 2021. S'il s'agit de l'hypothèse alors retenue par le groupe de travail tripartite, les prévisions d'inflation ont depuis été revues à la hausse et l'hypothèse présentée par le Gouvernement dans le PLF est de 1,5 %.

Tableau de la revalorisation du point PMI

Source : ministère des armées

Par comparaison, il est indiqué dans l'avis du HCFP du 17 septembre 2021 relatif aux projets de lois de finances et de financement de la sécurité sociale pour l'année 2022 que :

« 1-Le scénario du Gouvernement, Selon la saisine du Gouvernement : [...] «Après avoir diminué en 2020 en lien avec la crise économique (+0,5 % après + 1,1 % en 2019), l'inflation totale augmenterait à + 1,5 % en 2021, notamment en raison du rebond des prix de l'énergie. Elle serait stable en 2022, à +1,5 %, la pression à la hausse des prix liée aux contraintes d'approvisionnement étant compensée par une moindre inflation des prix énergétiques et administrés. Après une baisse à + 0,6 % en 2020 (après + 0,8 % en 2019), l'inflation sous-jacente augmenterait progressivement, à + 1,1 % en 2021, puis à + 1,5 % en 2022, en lien avec la reprise de l'activité.» ». Le HCFP qualifie cette estimation de « réaliste ».

L'article 2 du PLF, d'« Indexation sur l'inflation du barème de l'impôt sur le revenu pour les revenus de 2021 et des grilles de taux par défaut du prélèvement à la source » retient lui une hypothèse d'inflation de 1,4 % 48 ( * ) .

Ainsi, l'hypothèse d'inflation de 0,6 % retenue pour la « compensation » de la perte de vitesse du point PMI face à l'inflation apparaît particulièrement critiquable . En sus de borner arbitrairement la revalorisation dans le temps de la valeur du point PMI, le Gouvernement décide de ne pas retenir ses propres estimations d'inflation afin de limiter encore plus la portée de ce geste envers les anciens combattants.

Aussi, tant le bornage temporel de la revalorisation proposée que la sous-évaluation de l'inflation répondent à une logique de recherche d'économies . Le rapporteur spécial aurait préféré qu'une telle logique ne conditionne pas la revalorisation d'un point d'indice n'ayant d'impact que sur des dispositifs ayant pour objet d'exprimer la reconnaissance de la Nation à ses anciens combattants, d'autant que le coût des prestations ainsi versées est et reste en forte baisse. Plus de 83 millions d'euros d'économies sont ainsi constatés sur les rentes viagères en 2022 malgré une revalorisation dont le coût est estimé à 30 millions d'euros.

C. UN MAINTIEN DE L'INDEXATION SUR L'ITB-GI CRITIQUABLE

Le second élément critiquable du dispositif est que, s'il prévoit une révision des modalités de révision de la valeur du point PMI, il maintient le principe d'une indexation sur l'ITB-GI , écartant ainsi une indexation sur l'IPC-HT.

Les évaluations préalables avancent deux arguments.

Premier argument, il faudrait « déterminer la date de prise en compte des évolutions » , une indexation sur l'IPC-HT n'étant pas compatible avec le « rapport constant », élément de complexité.

Deuxième argument, une telle indexation pourrait être défavorable aux bénéficiaires des pensions car l'évolution l'IPC-HT peut théoriquement être négative, contrairement à l'ITB-GI, ce qui obligerait à prendre en compte des périodes plus longues dans le cadre de sa revalorisation.

Le rapporteur spécial considère que la nécessité de « déterminer la date de prise en compte des évolutions » n'est pas véritablement un facteur de complexité , cette dernière existant pour toute modification de l'état du droit. La revalorisation prévue a par ailleurs vu sa date d'application être fixée au 1 er janvier 2022. Cet argument est d'autant moins recevable que l'article prévoit une modification des modalités de révision de la valeur du point PMI et que les évaluations préalables indiquent explicitement qu'il est prévu d'abandonner le « rapport constant » au profit d'une revalorisation annuelle, à date fixe et non rétroactive.

Quant au second argument, ce dernier apparaît particulièrement surprenant lorsque la revalorisation de l'article a précisément pour objet de rattraper le retard accusé par l'ITB-GI sur l'inflation , que ce retard se constate quasi-systématiquement depuis 2005 49 ( * ) , que les rémunérations des fonctionnaires restent gelées et que l'inflation repart à la hausse. La même remarque que précédemment peut être faite pour le possible allongement du délai de révision : le principe du « rapport constant » doit être abandonné au profit d'une révision annuelle, de ce fait le risque d'allongement est déjà consommé par la proposition actuelle.

Aussi, le rapporteur spécial ne peut que conclure que ce refus d'indexer le point PMI s'inscrit également dans une simple recherche d'économies qu'il convient de déplorer pour les raisons déjà mentionnées précédemment.

Décision de la commission : la commission des finances propose d'adopter cet article sans modification.

* 41 D. 321-1 CPMIVG.

* 42 Selon les modalités définies aux art. L. 125-1 et suivants CPMIVG.

* 43 Article 101 de la loi n° 2006-1666 du 21 décembre 2006.

* 44 Arrêté du 31 août 2021 fixant la valeur du point d'indice de pension militaire d'invalidité au 1 er janvier 2021 en application des articles L. 125-2 et R. 125-1 du code des pensions militaires d'invalidité et des victimes de guerre.

* 45 Cf. Cour des comptes, note d'exécution budgétaire de 2019.

* 46 Réponse au questionnaire budgétaire du rapporteur spécial pour le PLF 2021.

* 47 Selon l'INSEE en 2019 et 2020, hypothèse présentée par le Gouvernement face au HCFP pour 2021.

* 48 L'exposé des motifs indique que « Le présent article prévoit d'indexer les tranches de revenus du barème de l'impôt sur le revenu, ainsi que les seuils et limites qui lui sont associés, sur la prévision d'évolution de l'indice des prix à la consommation hors tabac de 2021 par rapport à 2020, soit 1,4 %. /Le présent article prévoit également, pour les revenus perçus ou réalisés à compter du 1er janvier 2022, d'ajuster les limites des tranches de revenus des grilles de taux par défaut du prélèvement à la source en fonction de l'évolution du barème de l'impôt sur le revenu. / Ces dispositions permettront de neutraliser les effets de l'inflation sur le niveau d'imposition des ménages. »

* 49 2006, 2010 et 2017 sont les deux exceptions à ce constat, la différence entre inflation et ITB-GI s'établissant par ailleurs à 0,16 points en 2006.