II. L'ACCROISSEMENT DU COÛT DU CRÉDIT D'IMPÔT RECHERCHE, DONT L'EFFET INCITATIF EST LIMITÉ, DOIT CONDUIRE À S'INTERROGER SUR LES MODALITÉS DE SA RÉFORME

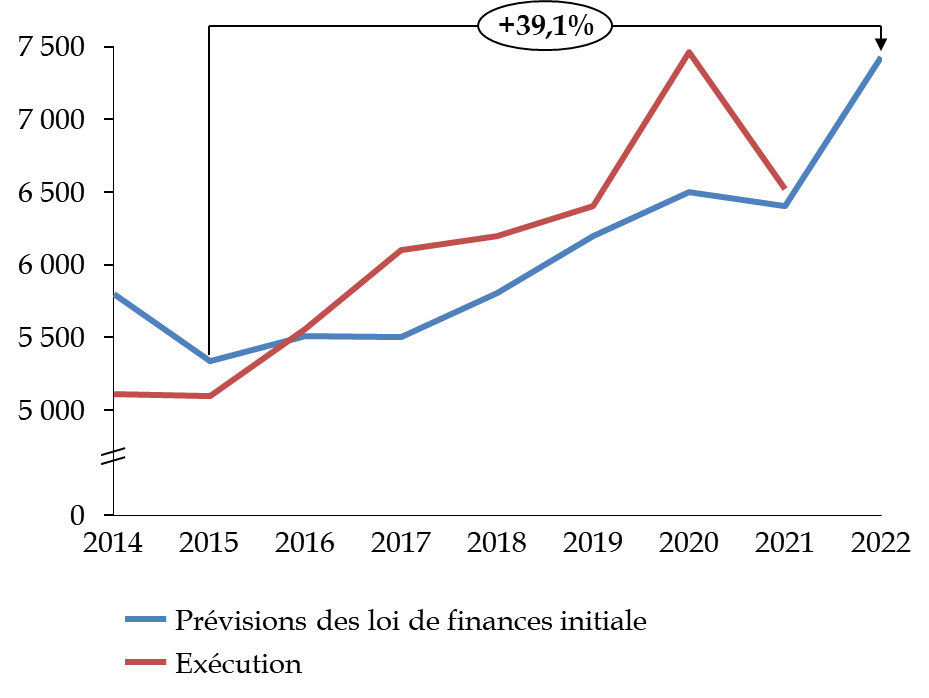

Le coût du crédit

d'impôt recherche (CIR), en dépit de variations conjoncturelles,

est en forte hausse depuis la réforme de 2008. Alors qu'en 2009, il

s'établissait à 4,5 milliards d'euros pour un peu plus

de 14 000 dossiers, il devrait représenter, en 2022,

7,4 milliards d'euros pour plus de 20 000 dossiers

de demandes des entreprises. Comme l'illustre le graphique ci-dessous,

l'augmentation du coût du dispositif est proche

de 40 % en seulement

sept ans.

Évolution du coût du crédit d'impôt pour la recherche depuis 2014

(en millions d'euros)

Source : commission des finances du Sénat, d'après les réponses au questionnaire du rapporteur spécial

Les remboursements au titre du crédit d'impôt recherche

En application de l'article 199 ter B du code général des impôts, les entreprises imputent leurs créances de CIR sur leur impôt sur les sociétés de l'année N+1 .

Si, après prise en compte de cette créance, elles sont toujours déficitaires, elles pourront mobiliser à nouveau cette créance pour payer leur impôt en année N+2 et N+3 , sans donner lieu à une restitution de la part de l'administration fiscale. Le reliquat de créance qui n'aura pas été utilisé en N+4 pourra ainsi donner lieu à une restitution.

Plusieurs types d'entreprises peuvent demander le remboursement immédiat des dépenses éligibles au CIR :

- les petites et moyennes entreprises au sens du droit européen 30 ( * ) ;

- les entreprises nouvelles durant les cinq années suivant leur création ;

- les entreprises ayant fait l'objet d'une procédure de conciliation ou de sauvegarde, d'un redressement ou d'une liquidation judiciaires ;

- les jeunes entreprises innovantes.

Source : article 199 ter B du code général des impôts

A. LE DISPOSITIF LE PLUS GÉNÉREUX AU MONDE

1. La réforme de 2008 a considérablement renforcé le CIR

Créé en 1983, le CIR avait initialement pour objet d'apporter un soutien proportionnel à la croissance de la recherche et développement des entreprises. Depuis la réforme de 2004, le montant du CIR est calculé proportionnellement au montant de l'ensemble des dépenses de recherche et développement éligibles engagées et non plus sur la base des dépenses nouvelles réalisées par les entreprises .

La principale réforme du CIR a été

portée par la loi de finances initiale pour 2008 et a consisté

à porter le crédit d'impôt à 30 % des

dépenses de recherche et développement en deçà

de 100 millions d'euros et à 5 %

au-delà. Entre 2007 et

2008, l'effort financier en faveur de la recherche privée est ainsi

passé de 1,7 milliard d'euros à 4,1 milliards d'euros. Le taux

est de plus doublé lorsque la recherche est confiée par

l'entreprise à un organisme public de recherche ou qu'elle correspond

à l'embauche d'un jeune docteur. Comme le souligne l'OCDE dans son

rapport examinant les politiques d'innovation de la France en 2014 :

«

suite à la réforme de 2008, le coût pour le

budget de l'État a explosé

»

31

(

*

)

.

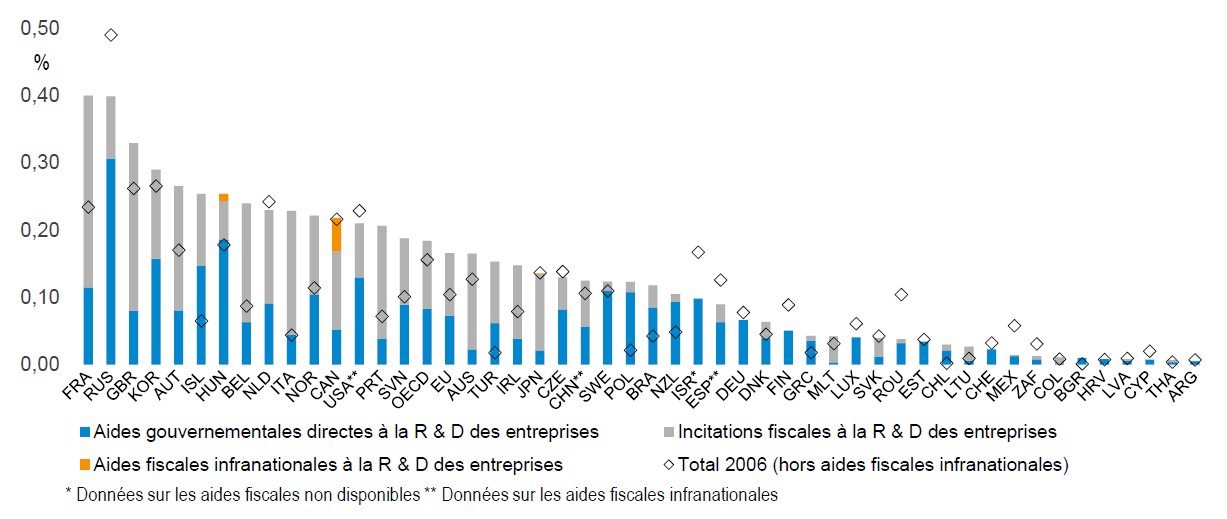

2. La France au premier rang des pays de l'OCDE en matière d'aides publiques à la recherche privée

Aides gouvernementales et fiscales à la

recherche et développement

des entreprises dans les pays de

l'OCDE

(en points de PIB)

Le coût du CIR est aujourd'hui proche de 7,5 milliards d'euros, ce qui place la France au premier rang des pays de l'OCDE en matière de dépenses fiscales de soutien à la recherche privée . Dans le graphique réalisé par la Commission nationale d'évaluation des politiques d'innovation (Cnepi) en juin dernier, la générosité du dispositif français au regard des autres États apparait ainsi très nettement.

D'après les auditions menées par le rapporteur spécial, le CIR offre aux entreprises bénéficiaires des baisses d'impôts très conséquentes. L'institut des politiques publiques, dans son étude de juin 2021 32 ( * ) relève, en particulier pour les petites et moyennes entreprises (PME) les effets positifs sur l'emploi des ingénieurs et sur la croissance du chiffre d'affaires des entreprises. Cependant, concernant la hausse du chiffre d'affaires, celle-ci n'est pas uniquement liée à la recherche induite par le CIR : elle résulte également de l'avantage fiscal dont l'entreprise bénéficie, l'augmentation de sa trésorerie disponible renforçant sa capacité d'investissement.

* 30 Entrant dans la définition des micro, petites et moyennes entreprises donnée à l'annexe I au règlement (UE) n° 651/2014 de la Commission du 17 juin 2014 déclarant certaines catégories d'aides compatibles avec le marché intérieur en application des articles 107 et 108 du traité.

* 31 Examens de l'OCDE des politiques d'innovation : France 2014, Les politiques de soutien à la recherche et à l'innovation en France.

* 32 Les impacts du crédit impôt recherche sur la performance économique des entreprises, institut des politiques publiques, juin 2021.