Rapport général n° 163 (2021-2022) de Mme Sylvie VERMEILLET , fait au nom de la commission des finances, déposé le 18 novembre 2021

Disponible au format PDF (1,5 Moctet)

Synthèse du rapport (426 Koctets)

-

L'ESSENTIEL

-

AVANT-PROPOS

-

PREMIÈRE PARTIE

QUEL AVENIR POUR LA MISSION « RÉGIMES SOCIAUX ET DE RETRAITE » ?

-

I. UNE MAQUETTE BUDGÉTAIRE QUI NE COUVRE PAS

LA TOTALITÉ DE L'EFFORT DE L'ÉTAT EN FAVEUR DES RÉGIMES

SPÉCIAUX

-

II. DES PERSPECTIVES INCERTAINES

-

A. UNE MINORATION DES CRÉDITS EN TROMPE

L'OEIL

-

B. UNE DÉPENDANCE AU FINANCEMENT PUBLIC ET

AUX COMPENSATIONS DÉMOGRAPHIQUES

-

1. Un besoin de financement établi à

plus de 523 milliards d'euros à l'horizon 2120

-

2. Le financement public constitue la principale

ressource des régimes spéciaux couverts par la mission, qu'ils

soient ouverts ou fermés

-

3. La solidarité nationale s'exprime

également par les compensations démographiques versées par

les autres régimes obligatoires d'assurance vieillesse

-

1. Un besoin de financement établi à

plus de 523 milliards d'euros à l'horizon 2120

-

C. LES ÉCUEILS D'UNE RÉFORME DES

RÉGIMES SPÉCIAUX

-

A. UNE MINORATION DES CRÉDITS EN TROMPE

L'OEIL

-

I. UNE MAQUETTE BUDGÉTAIRE QUI NE COUVRE PAS

LA TOTALITÉ DE L'EFFORT DE L'ÉTAT EN FAVEUR DES RÉGIMES

SPÉCIAUX

-

DEUXIÈME PARTIE

LE COMPTE D'AFFECTATION SPÉCIALE « PENSIONS » :

LE MIRAGE DE L'EXCÉDENT

-

I. UNE NOUVELLE AUGMENTATION DES DÉPENSES

ATTENDUE EN 2022

-

II. UNE PROGRESSION MODÉRÉE DES

DÉPENSES DE PENSIONS DES FONCTIONNAIRES CIVILS ET MILITAIRES DE

L'ÉTAT ATTENDUE EN 2022 QUI NE REFLÈTE QUE PARTIELLEMENT LE

DÉFI DÉMOGRAPHIQUE AUQUEL VA ÊTRE CONFRONTÉ CE

RÉGIME

-

A. UNE PROGRESSION DES DÉPENSES DU CAS

« PENSIONS » IMPUTABLE AU PROGRAMME 741

« PENSIONS CIVILES ET MILITAIRES DE RETRAITE »

-

1. Les hypothèses retenues

-

2. L'impact de la crise sanitaire est

limité aux exercices 2020 et 2021

-

3. L'augmentation des dépenses liées

aux pensions civiles illustre la dégradation du ratio

démographique du régime

-

4. Une nouvelle progression qui souligne la part

croissante des pensions civiles et militaires de retraites dans le budget de

l'État

-

1. Les hypothèses retenues

-

B. QUELS INSTRUMENTS POURRAIENT ÊTRE MIS EN

OEUVRE EN VUE DE TEMPÉRER UNE PROGRESSION INÉVITABLE DES

DÉPENSES ?

-

A. UNE PROGRESSION DES DÉPENSES DU CAS

« PENSIONS » IMPUTABLE AU PROGRAMME 741

« PENSIONS CIVILES ET MILITAIRES DE RETRAITE »

-

III. UN EXCÉDENT HYPOTHÉTIQUE

-

I. UNE NOUVELLE AUGMENTATION DES DÉPENSES

ATTENDUE EN 2022

-

EXAMEN EN COMMISSION

-

LISTE DES PERSONNES ENTENDUES

-

LA LOI EN CONSTRUCTION

|

N° 163 SÉNAT SESSION ORDINAIRE DE 2021-2022 |

|

Enregistré à la Présidence du Sénat le 18 novembre 2021 |

|

RAPPORT GÉNÉRAL FAIT au nom de la commission des finances (1) sur le projet de loi de finances , adopté par l'Assemblée nationale, pour 2022 , Par M. Jean-François HUSSON, Rapporteur général, Sénateur |

|

TOME III LES MOYENS DES POLITIQUES PUBLIQUES ET DISPOSITIONS SPÉCIALES (seconde partie de la loi de finances) |

|

ANNEXE N° 25 RÉGIMES SOCIAUX ET DE RETRAITE COMPTE D'AFFECTATION SPÉCIALE : PENSIONS |

|

Rapporteure spéciale : Mme Sylvie VERMEILLET |

|

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Éric Bocquet, Emmanuel Capus, Bernard Delcros, Vincent Éblé, Charles Guené, Mme Christine Lavarde, MM. Dominique de Legge, Albéric de Montgolfier, Didier Rambaud, Jean-Claude Requier, Mmes Sophie Taillé-Polian, Sylvie Vermeillet, vice-présidents ; MM Jérôme Bascher, Rémi Féraud, Marc Laménie, Stéphane Sautarel, secrétaires ; MM. Jean-Michel Arnaud, Arnaud Bazin, Christian Bilhac, Jean-Baptiste Blanc, Mme Isabelle Briquet, MM. Michel Canevet, Vincent Capo-Canellas, Thierry Cozic, Vincent Delahaye, Philippe Dominati, Mme Frédérique Espagnac, MM. Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Christian Klinger, Antoine Lefèvre, Gérard Longuet, Victorin Lurel, Hervé Maurey, Thierry Meignen, Sébastien Meurant, Jean-Marie Mizzon, Claude Nougein, Mme Vanina Paoli-Gagin, MM. Paul Toussaint Parigi, Georges Patient, Jean-François Rapin, Teva Rohfritsch, Pascal Savoldelli, Vincent Segouin, Jean Pierre Vogel. |

|

Voir les numéros : Assemblée nationale ( 15 ème législ.) : 4482 , 4502 , 4524 , 4525, 4526 , 4527 , 4597 , 4598 , 4601 , 4614 et T.A. 687 Sénat : 162 et 163 à 169 (2021-2022) |

L'ESSENTIEL

Le compte d'affectation spéciale (CAS) « Pensions » et la mission « Régimes sociaux et de retraite » permettent de dresser chaque année un état des lieux d'une partie du financement public des systèmes des retraites. Ce panorama incomplet - puisqu'il n'embrasse pas la totalité des canaux de financement de l'État vers les régimes d'assurance-vieillesse - vient illustrer les différences entre les régimes visés par ces programmes budgétaires et le droit commun en matière de retraites.

Si le rapport budgétaire n'a pas à évaluer la pertinence du choix opéré à l'époque de la création de ces régimes de privilégier la garantie d'un accès bonifié à l'assurance-vieillesse au détriment d'avantages salariaux, il peut néanmoins interroger sur le périmètre du soutien de la solidarité nationale au financement de droits spécifiques.

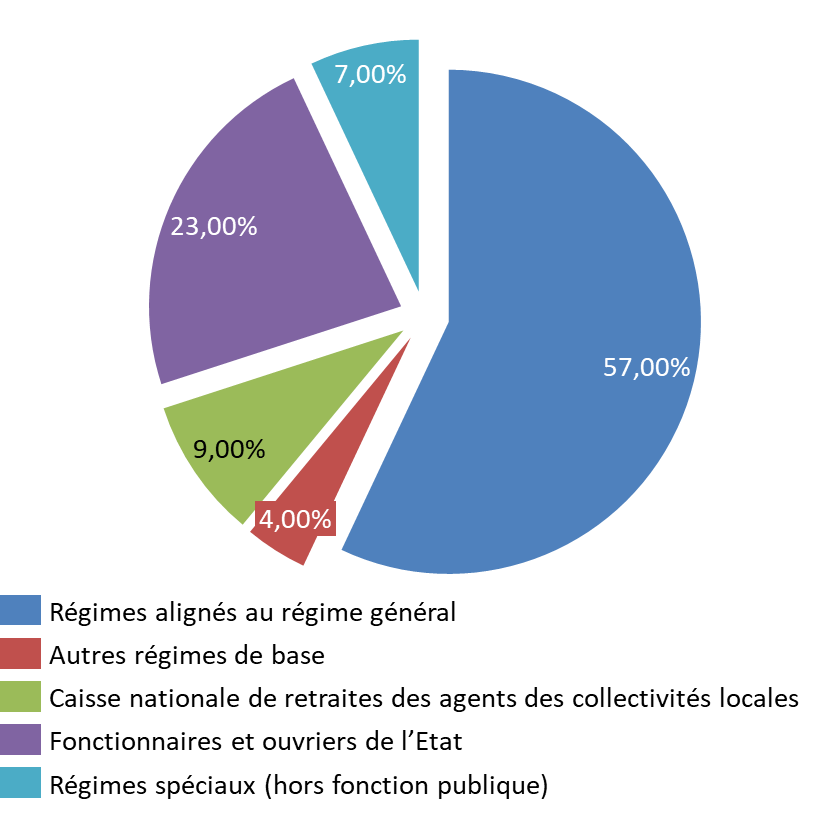

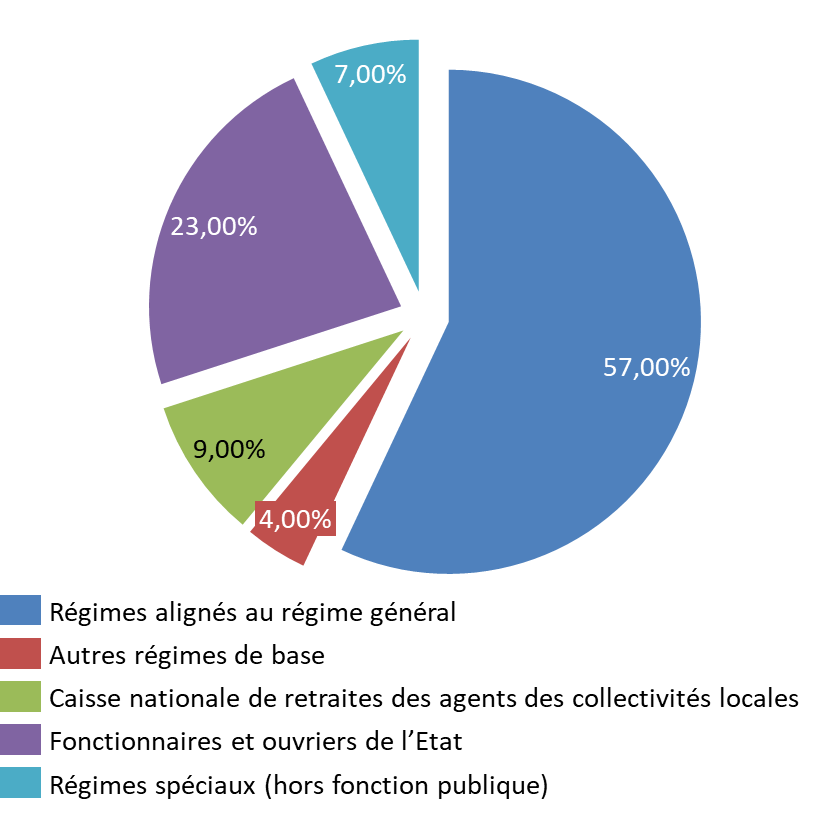

Les dépenses du CAS Pensions et de la mission « Régimes sociaux et de retraite » représentent 30 % des dépenses d'assurance vieillesse en France.

Répartition des prestations de retraites entre

les différents régimes de base

en 2020

Source : commission des finances du Sénat, d'après le rapport de la commission des comptes de la sécurité sociale, septembre 2021

L'examen de la contribution de l'État aux régimes spéciaux et aux pensions civiles et militaires s'inscrit dans un contexte d'augmentation constante des dépenses d'assurance vieillesse, tous régimes confondus. Le Conseil d'orientation des retraites table ainsi sur une augmentation des dépenses de retraites de 1,4 % par an jusqu'en 2025 puis de 1,6 ou 1,7 % jusqu'en 2030, en fonction du taux de croissance. Deux éléments conditionnent une telle hausse : la progression continue de l'espérance de vie et une croissance insuffisamment élevée sur le long terme pour garantir un niveau d'emploi favorable à l'équilibre du système en général. Le déficit du régime des retraites devrait ainsi représenter 0,7 % du PIB à l'horizon 2030. Les dépenses de retraites devraient représenter 13,7 % du PIB en 2022. Elles seraient ensuite comprises entre 11,3 % et 13 % au cours de la période 2030-2070, en fonction du scenario macro-économique retenu.

Reste une interrogation sur le niveau des retraites. Le COR constatait en 2018 que le niveau de vie moyen des retraités était légèrement supérieur à celui de l'ensemble de la population (+ 2,9 %). Ce niveau devrait cependant baisser à long terme pour atteindre une fourchette entre 77 et 86 % en 2070. Ce constat dresse une perspective où les cotisants actuels voient leur contribution augmenter en volume et en durée pour bénéficier à terme d'une pension moins élevée mais versée sur une plus longue durée, posant la question de l'équité inter-générationnelle.

Les soldes du système des retraites en 2030, 2060 et 2070 dépendent, en outre, en large partie de scenarii macro-économiques et d'hypothèses potentiellement optimistes. S'agissant des régimes visés par le compte d'affectation spéciale « Pensions » ou la mission « Régimes sociaux et de retraite », l'utilisation de ces données macro-économiques peut apparaître, compte tenu de la nature même des cotisants, pour partie inopportune. Les variables d'ajustement visent plus, dans ces cas, les conditions d'accès à la retraite (âge, durée de cotisation), les avantages spécifiques de ces régimes, le mode de revalorisation mais aussi le mode d'équilibrage retenu par l'État pour le financement de ces régimes.

I. QUEL AVENIR POUR LA MISSION « RÉGIMES SOCIAUX ET DE RETRAITE » ?

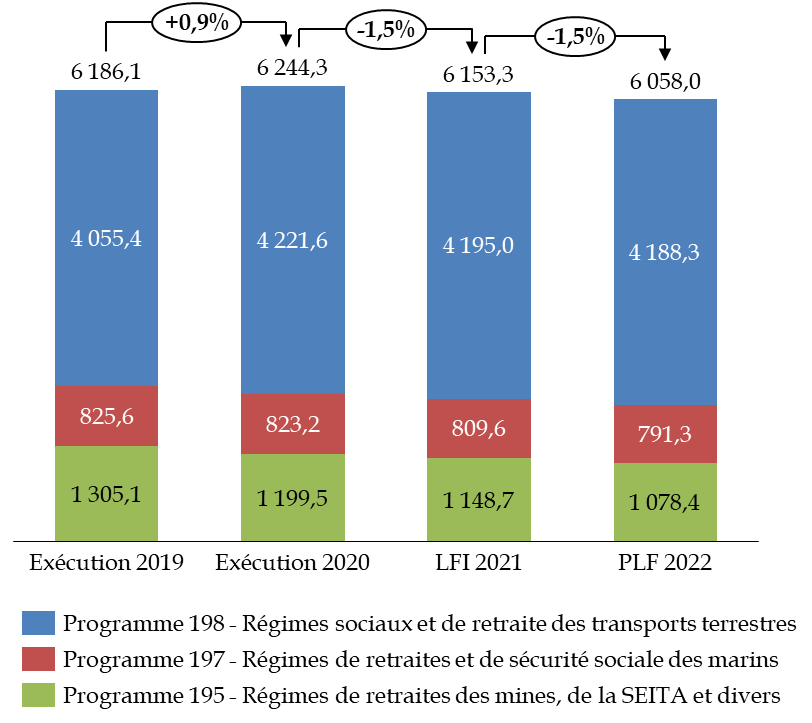

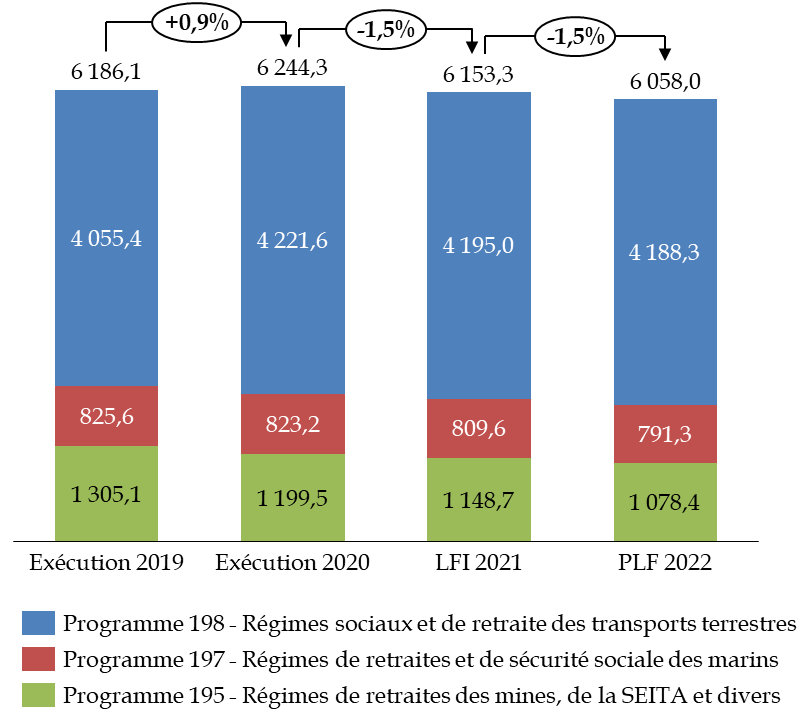

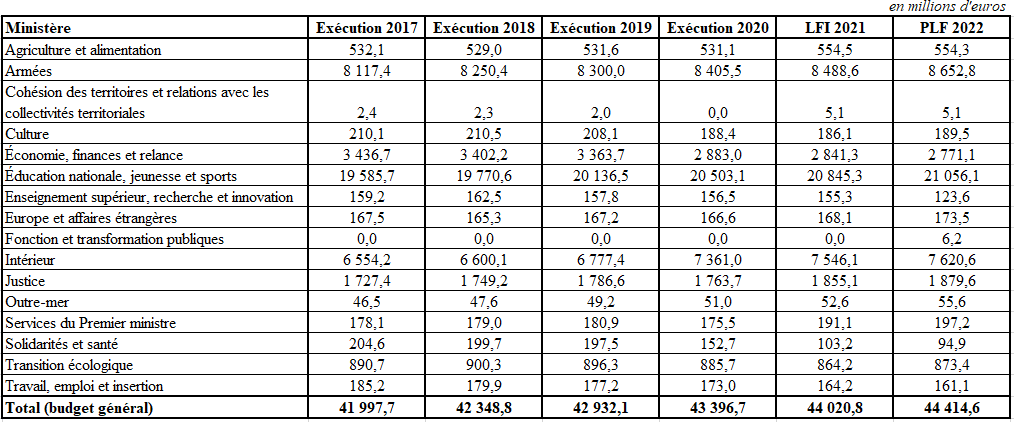

Le montant global des crédits demandés dans le cadre du présent projet de loi de finances s'élève à 6,06 milliards d'euros en autorisations d'engagement (AE) et en crédits de paiement (CP), soit des montants en baisse de 1,55 % par rapport à la loi de finances pour 2021. Cette diminution s'inscrit dans la continuité de celle observée lors de l'examen du projet de loi de finances pour 2021. Cette logique pourrait cependant être remise en cause, à moyen terme, par la progression des dépenses de certains régimes.

Évolution des crédits de la mission

« Régimes sociaux et de retraite »

par

programme

(en millions d'euros)

Source : commission des finances du Sénat, à partir des documents budgétaires

La baisse des crédits concerne les trois programmes et la plupart des actions contenues en leur sein. La seule exception tient à l'action 04 du programme 198 visant le régime des retraites des personnels de la RATP, l'un des deux régimes spéciaux encore ouverts visés par la mission.

A. UNE MAQUETTE BUDGÉTAIRE QUI NE COUVRE PAS LA TOTALITÉ DE L'EFFORT DE L'ÉTAT EN FAVEUR DES RÉGIMES SPÉCIAUX

La mission « Régimes sociaux de retraite » du budget général est structurée autour de trois programmes recensant les subventions versées par l'État à plusieurs régimes spéciaux. Elle ne reflète cependant qu'imparfaitement la réalité de l'action de l'État en faveur des régimes spéciaux de retraite en France. Elle ne vise pas ainsi tous les régimes spéciaux pour lesquels l'État verse une subvention d'équilibre, à l'image des caisses de retraites de l'Opéra de Paris ou de la Comédie française. Le régime de retraite de la branche des industries électriques et gazières (IEG), le régime des non-salariés agricoles, le régime des retraites des avocats (CNBF) et celui des clercs et des employés de notaire sont, quant à eux, directement financés au moyen de taxes affectées. La répartition des caisses au sein des programmes de la mission n'est pas non plus sans poser de question, au regard du degré d'ouverture de ces régimes. Dans ces conditions, la maquette budgétaire ne permet pas de disposer d'une approche complète et cohérente des régimes spéciaux bénéficiant de financements publics, ce qui contraste avec le souhait affiché par le Gouvernement lors de la présentation du projet de loi portant réforme des retraites en 2020 de simplifier l'architecture du système des retraites en France et de clarifier son rôle dans le financement des régimes spéciaux.

B. LA QUESTION DES COÛTS DE GESTION

Les crédits versés aux fins de paiement des pensions sont à court terme difficilement modifiables. Reste la question des coûts de gestion. Les indicateurs mis en place, année après année, dans les projets annuels de performance soulignent une difficulté à les faire baisser. Le cas est particulièrement patent s'agissant du coût unitaire d'une primo-liquidation de pension de retraite. Une progression des coûts de gestion est également observable s'agissant des dépenses de gestion pour 100 euros de prestations servies.

C. UNE MINORATION DES CRÉDITS EN TROMPE-L'OEIL

La baisse, relative, des crédits dédiés à la mission « Régimes sociaux et de retraite » dans le présent projet de loi de finances ne saurait occulter l'important déséquilibre financier des caisses qu'elle subventionne. Cette situation délicate résulte tout à la fois d'un ratio démographique défavorable et de la permanence d'avantages spécifiques coûteux et insuffisamment financés par les cotisations. Compte-tenu de cette insuffisance, la diminution en valeur absolue du financement de l'État ne saurait présumer d'un désengagement à court-moyen terme.

Évolution du ratio démographique des régimes de retraite de la SNCF, de la RATP et des Marins

|

22012 |

22013 |

22014 |

22015 |

22016 |

22017 |

22018 |

22019 |

22020 |

|

|

SSNCF |

00,68 |

00,68 |

00,68 |

00,67 |

00,66 |

00,65 |

00,64 |

00,63 |

00,60 |

|

RRATP |

00,89 |

00,89 |

00,88 |

00,88 |

00,86 |

00,85 |

00,84 |

00,84 |

00,85 |

|

MMarins |

00,30 |

00,30 |

00,30 |

00,30 |

00,30 |

00,30 |

00,30 |

00,28 |

00,27 |

Source : commission des finances du Sénat, d'après les documents budgétaires

Les incidences du déséquilibre démographique et des avantages spécifiques sur la situation financière des régimes spéciaux demeurent cependant insuffisamment documentées , alors qu'elles conditionnaient pourtant une partie du projet de loi portant création d'un système universel des retraites présenté par le Gouvernement avant la crise sanitaire.

Seule une estimation des dispositifs explicites a été réalisée, en 2016. Cette estimation exclut l'effet de bonification de durée d'assurance ou la prise en compte des six derniers mois de salaire comme base de calcul de la pension. Elle aboutit à un coût prévisionnel de 3,76 milliards d'euros en 2020 pour quatre régimes - SNCF, Mines, RATP, Marins - visés par la mission « Régimes sociaux et de retraite ». Pour mémoire, la subvention d'équilibre versée par l'État à ces quatre caisses dans le présent projet de loi de finances a atteint 5,93 milliards d'euros en 2020. Le montant des cotisations perçues par la SNCF, l'ENIM ou le régime des mines est ainsi inférieur à celui des dispositifs explicites servis par ces caisses. Il est à peine supérieur s'agissant de la RATP.

D. UNE DÉPENDANCE MARQUÉE AU FINANCEMENT PUBLIC

Pour les cinq plus gros régimes spéciaux subventionnés (SNCF, RATP, CANSSM, ENIM et SEITA) par la mission « Régimes sociaux et de retraite », le besoin de financement actualisé à horizon 2120 s'élève à 523,7 milliards d'euros. Cet indicateur permet de mesurer le montant des crédits qu'il faudrait placer aujourd'hui pour couvrir les besoins de financement futurs.

Le financement public représente aujourd'hui entre 60 % (Caisse de la RATP) et 82 % (Caisse des mines) des principaux régimes des retraites visés par la mission.

Recettes des principaux régimes de retraites visés par la mission en 2022

(en millions d'euros)

|

CPRP SNCF |

CRP RATP |

Marins |

Mines |

|

|

Subvention d'équilibre |

3 273 |

751 |

791 |

947 |

|

Cotisations |

1 862 |

503 |

141 |

6 |

|

Compensation démographique |

56 |

-36 |

76 |

199 |

|

Autres recettes |

2 |

1 |

8 |

1 |

|

Total recettes |

5 193 |

1 255 |

1 016 |

1 153 |

|

Part de la subvention dans les ressources de la Caisse |

63 % |

60 % |

78 % |

82 % |

Source : commission des finances du Sénat d'après les réponses au questionnaire budgétaire

E. LES ÉCUEILS D'UNE RÉFORME DES RÉGIMES SPÉCIAUX

Les leviers disponibles pour tempérer le recours à la solidarité nationale en vue de financer les régimes spéciaux sont connus. L'alignement sur le droit commun constitue bien évidemment le principal biais. Un rapprochement est déjà en oeuvre, il reste néanmoins plus lent ou moins ambitieux que celui mis en place entre le régime de retraite de la fonction publique et le régime général, qu'il s'agisse de l'augmentation de l'âge de cotisation ou de la révision des règles de cotisation. Là encore, le Gouvernement n'a pas évalué l'impact financier d'une évolution de ces paramètres et ne dispose pas toujours des éléments pour estimer le poids de certains avantages spécifiques (absence de taux de cotisation spécifique pour les avantages spéciaux du régime de la RATP par exemple).

Au-delà de ce constat, pour partie incompréhensible dans l'hypothèse d'une réforme des régimes spéciaux, la rapporteure spéciale rappelle le coût des précédentes réformes visant à l'alignement sur une partie des règles de droit commun . Ainsi, s'agissant de la SNCF, pour la période 2011-2020, les gains cumulés pour le régime, soit environ 4,1 milliards d'euros, étaient inférieurs aux coûts cumulés pour l'entreprise estimés à 4,7 milliards d'euros.

L'ouverture à la concurrence de la RATP pourrait, par ailleurs, constituer une opportunité en vue d'une réduction du nombre de pensionnés et donc de la dépense publique. La reprise des lignes de bus par d'autres entreprises devrait ainsi donner lieu au transfert de personnels RATP au sein des entreprises concessionnaires. Ces personnels continueront cependant de bénéficier du statut RATP s'agissant de l'assurance vieillesse.

II. LE COMPTE D'AFFECTATION SPÉCIALE « PENSIONS » : LE MIRAGE DE L'EXCÉDENT

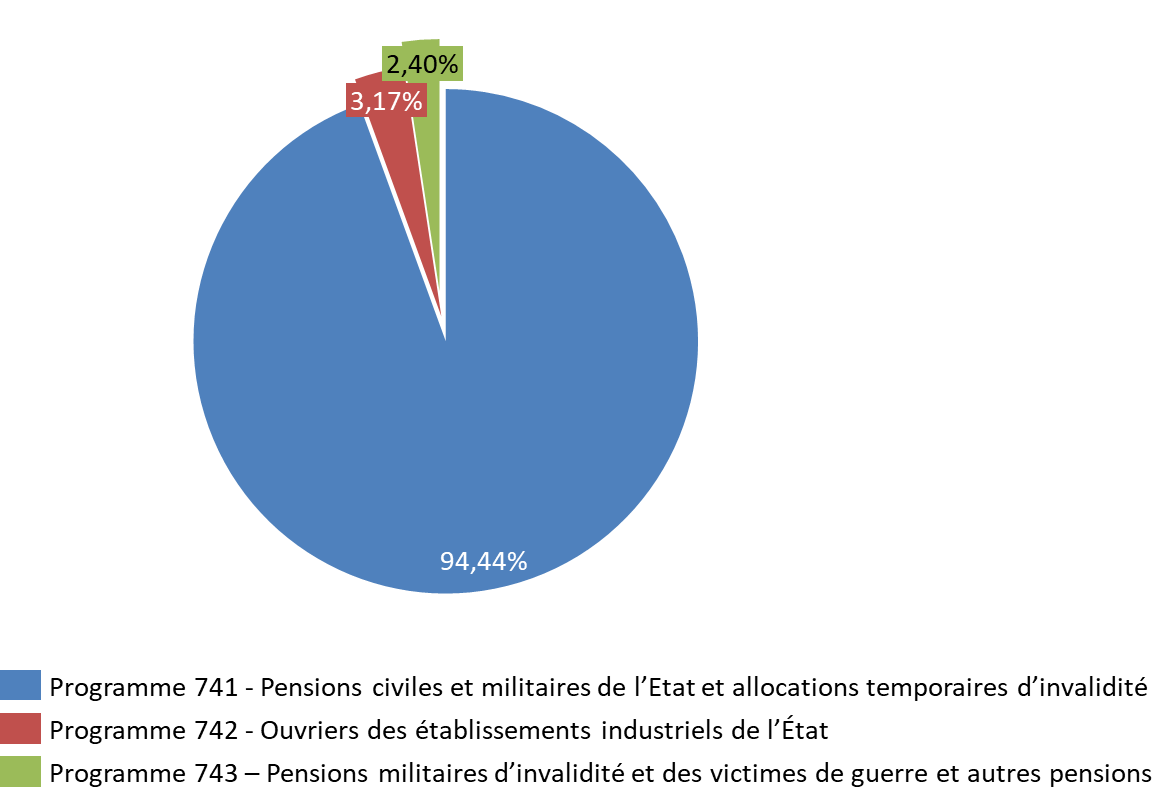

Le compte d'affectation spéciale (CAS) « Pensions » a été créé en 2006 afin de retracer les opérations relatives aux pensions et avantages accessoires gérés par l'État. Il est composé de trois programmes :

- le programme 741 « Pensions civiles et militaires de retraite et allocations temporaires d'invalidité » , qui regroupe l'essentiel des crédits du CAS;

- le programme 742 « Ouvriers des établissements industriels de l'État » qui finance les dépenses du Fonds spécial des pensions des ouvriers des établissements industriels d'État (FSPOEIE) ;

- le programme 743 « Pensions militaires d'invalidité et des victimes de guerre et autres pensions » .

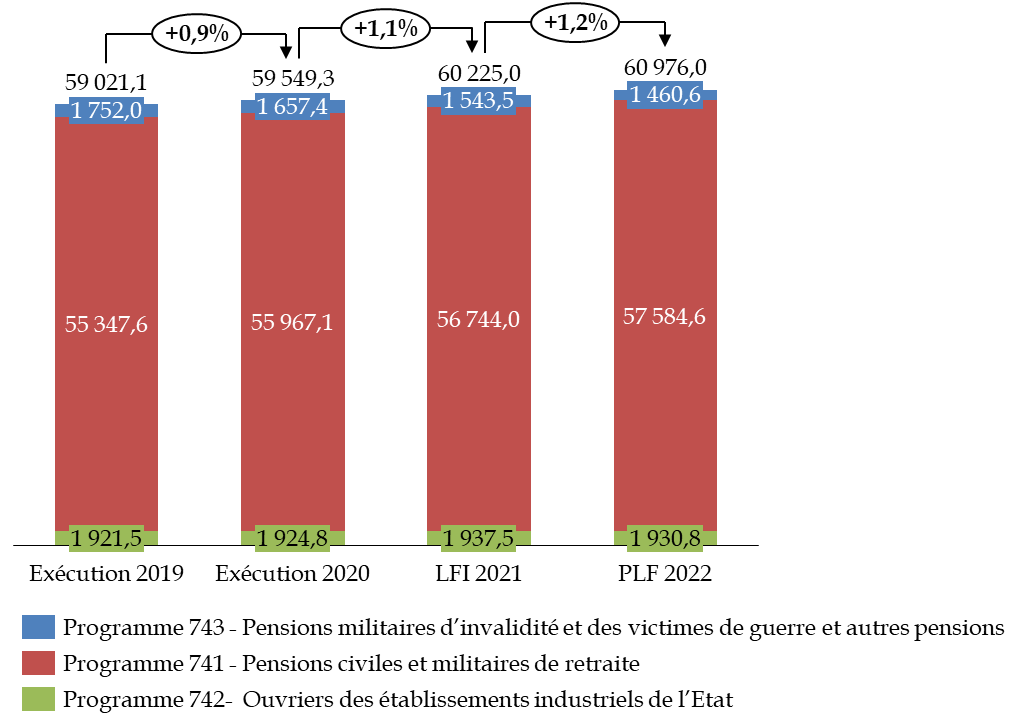

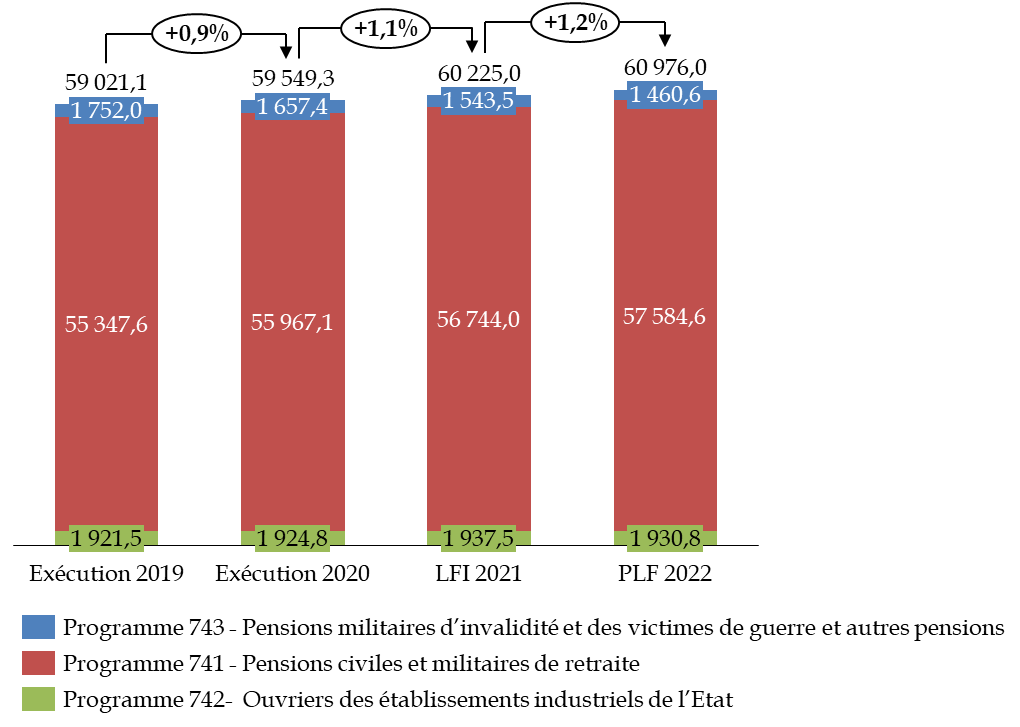

A. UNE NOUVELLE AUGMENTATION DES DÉPENSES ATTENDUES EN 2022

Le montant global des crédits demandés dans le cadre du présent projet de loi de finances s'élève à 60,98 milliards d'euros en autorisations d'engagement (AE) et en crédits de paiement (CP), soit une progression de 1,25 % par rapport aux montants ouverts en loi de finances pour 2021. Cette majoration s'inscrit dans la continuité de celle observée en loi de finances pour 2021. Elle est inégalement répartie puisque seul le programme 741 « Pensions civiles et militaires de retrait et allocations temporaire d'invalidité » enregistre une progression.

Évolution des crédits de la mission

« Régimes sociaux et de retraite »

par programme

depuis 2019

(en millions d'euros)

Source : commission des finances du Sénat d'après les documents budgétaires

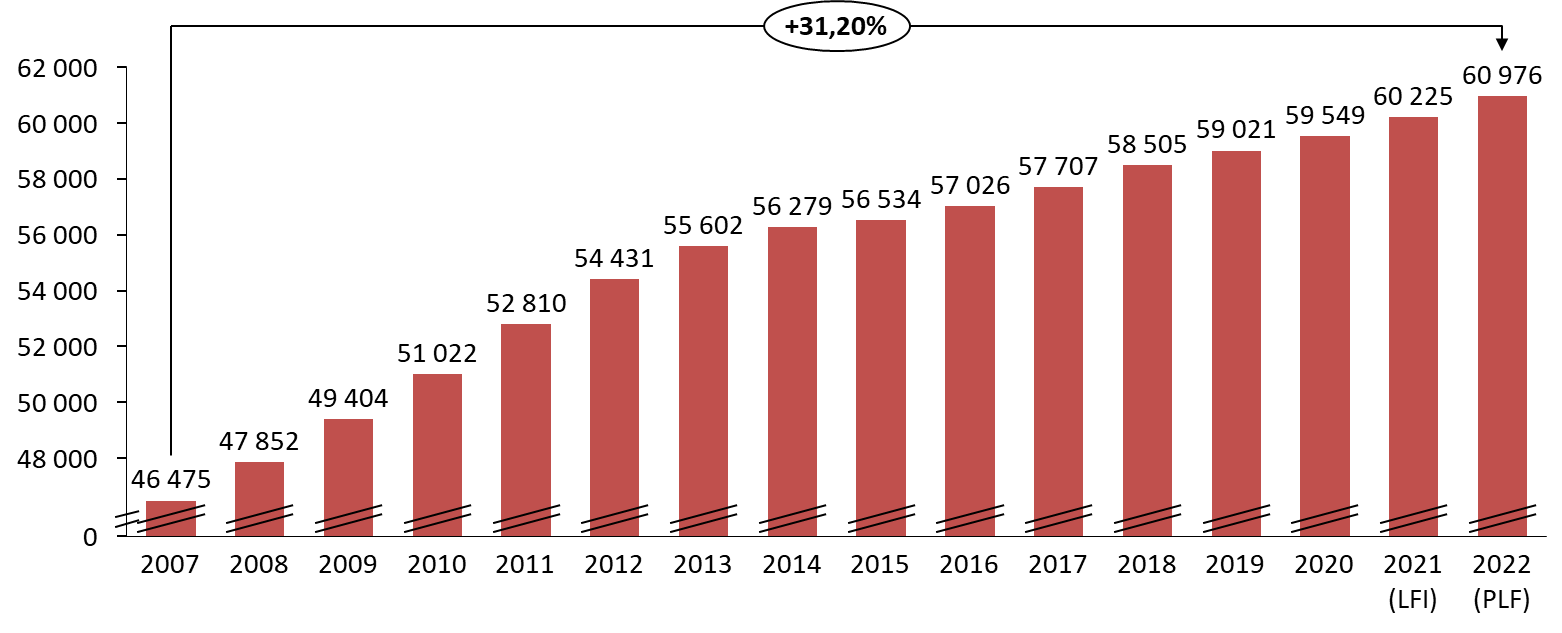

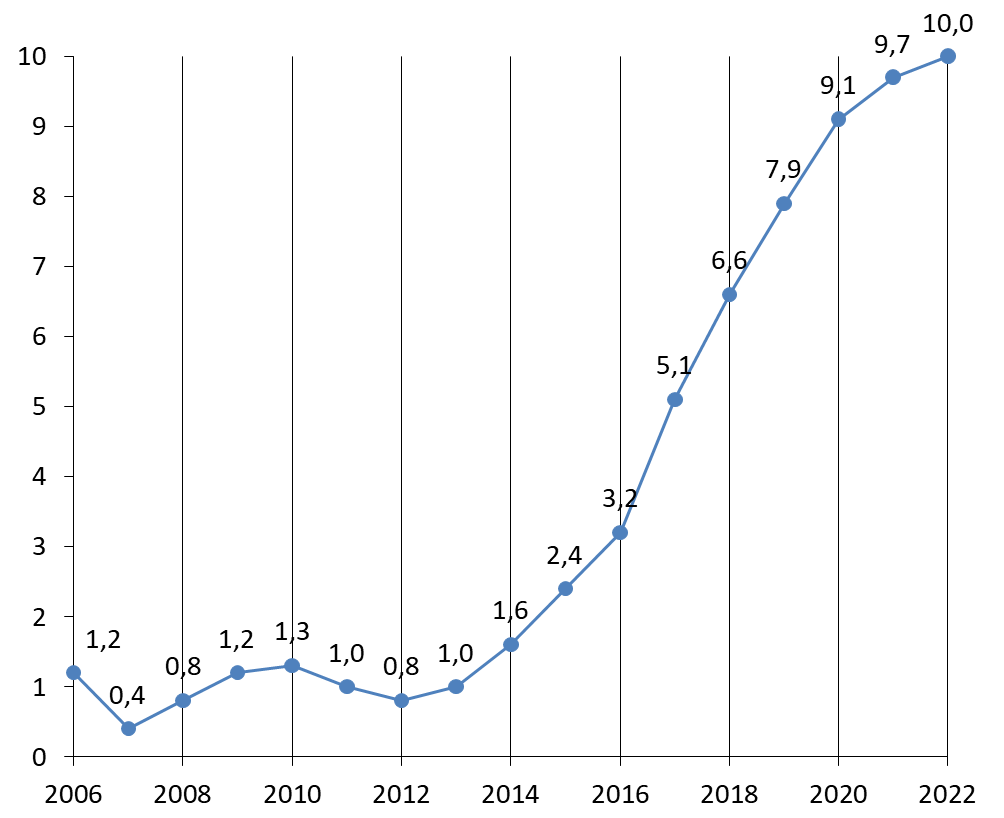

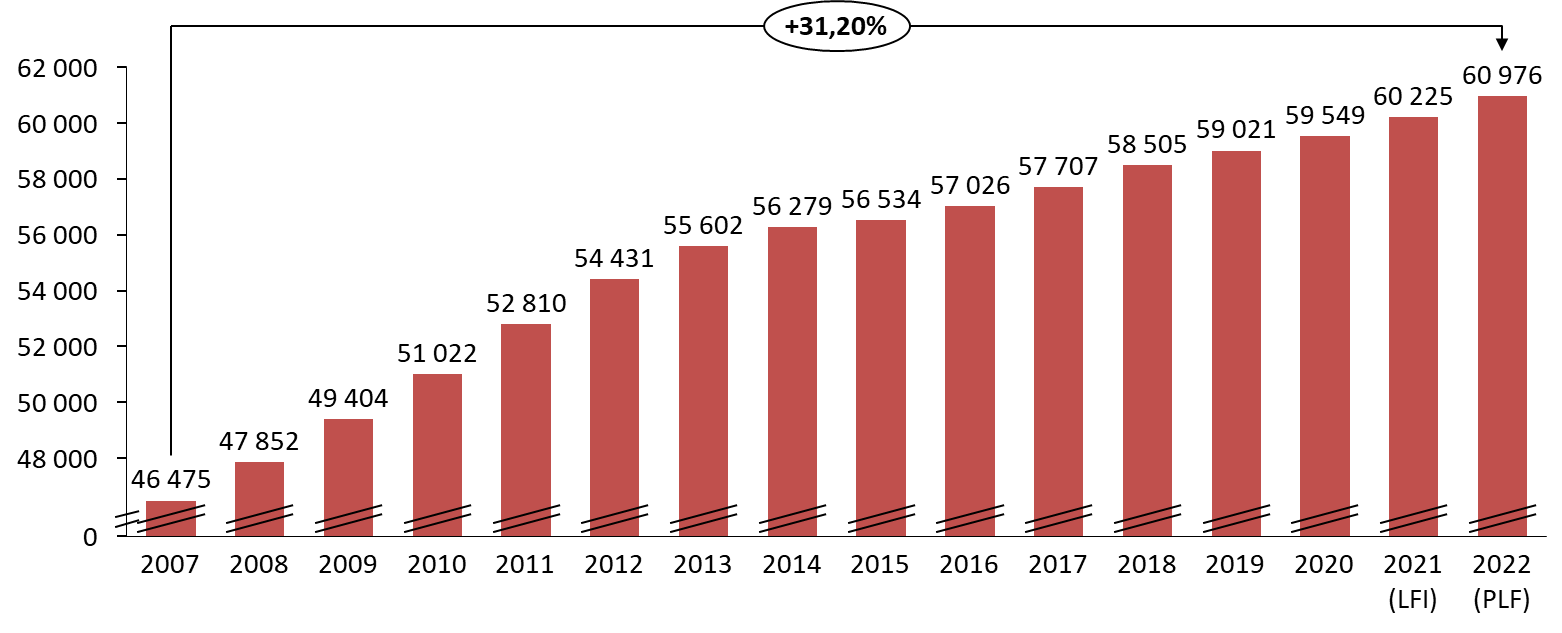

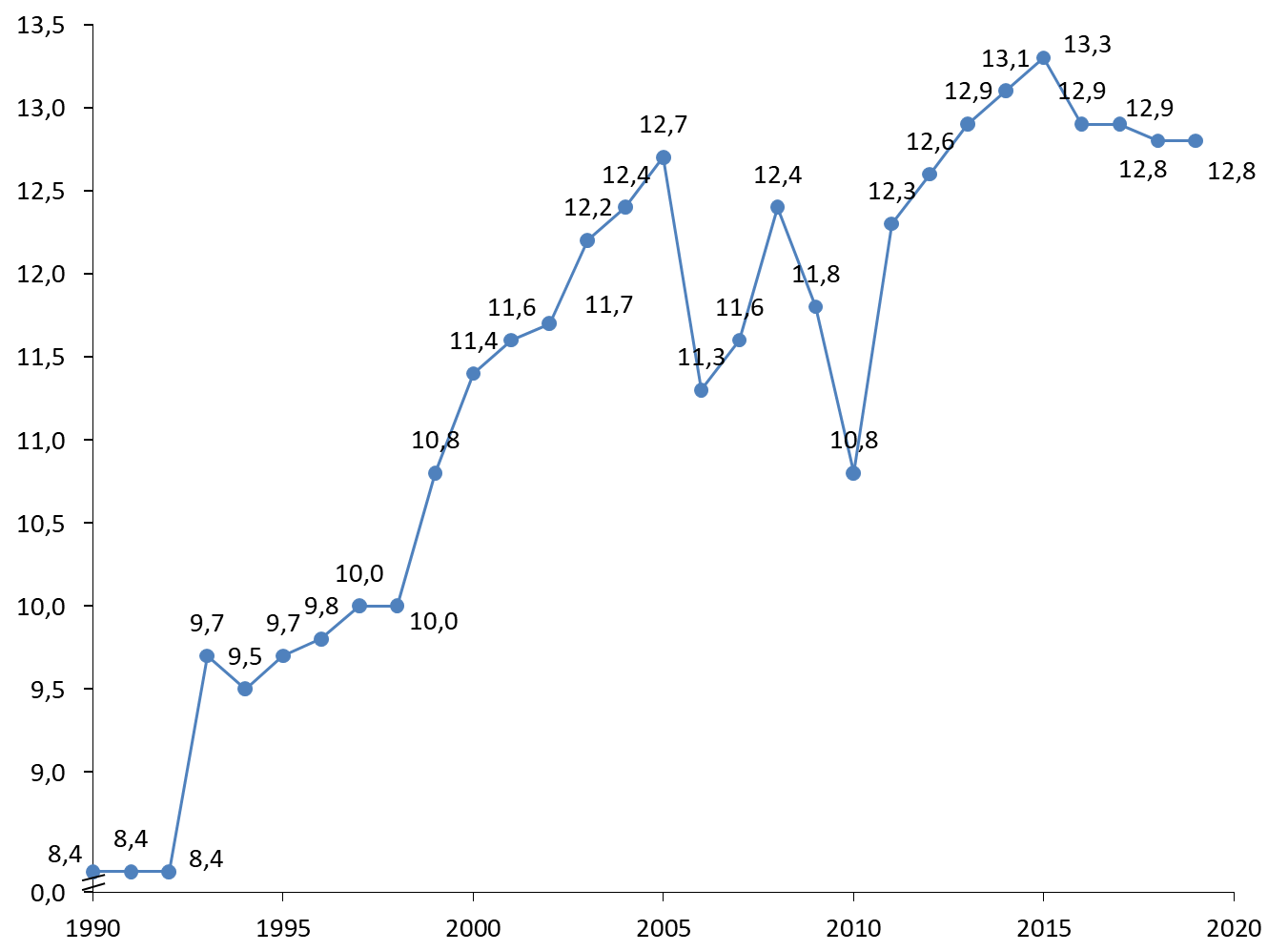

L'augmentation limitée, dans le présent projet de loi de finances, des crédits affectés au CAS est, cependant, à replacer dans le cadre d'une progression de plus de 31 % des dépenses du CAS Pensions depuis 2007.

Montant des dépenses du CAS Pensions depuis 2007

( en millions d'euros )

Source : commission des finances du Sénat, d'après les documents budgétaires

Aux termes de l'article 21-II de la loi organique n° 2001-692 du 1 er août 2001 relative aux lois de finances, un compte d'affectation spéciale (CAS) doit être équilibré à tout instant afin qu'en cours d'année. Le montant prévisionnel des recettes est établi à 61,2 milliards d'euros en 2022, ce qui dénote une certaine stabilité des ressources par rapport à l'exercice précédent (+ 0,4 %).

B. UNE PROGRESSION MODÉRÉE DES DÉPENSES DE PENSIONS DES FONCTIONNAIRES CIVILS ET MILITAIRES DE L'ÉTAT ATTENDUE EN 2022 QUI NE REFLÈTE QUE PARTIELLEMENT LE DÉFI DÉMOGRAPHIQUE AUQUEL VA ÊTRE CONFRONTÉ CE RÉGIME

Le programme 741 « Pensions civiles et militaires de retraite et allocations temporaires d'invalidité » devrait enregistrer une majoration de ses crédits de 1,48 % en 2022. Cette augmentation dépasse la moyenne observée depuis 2011, les dépenses progressant depuis cette date de 0,9 % par an. La revalorisation des pensions de base de 1,1 % au 1 er janvier 2022 (0,4 % en 2021) et de 1,6 % pour les pensions d'invalidité au 1 er avril 2022 (0,1 % en 2021) devrait conduire à majorer les pensions de 493 millions d'euros, contre 172 millions d'euros en 2021.

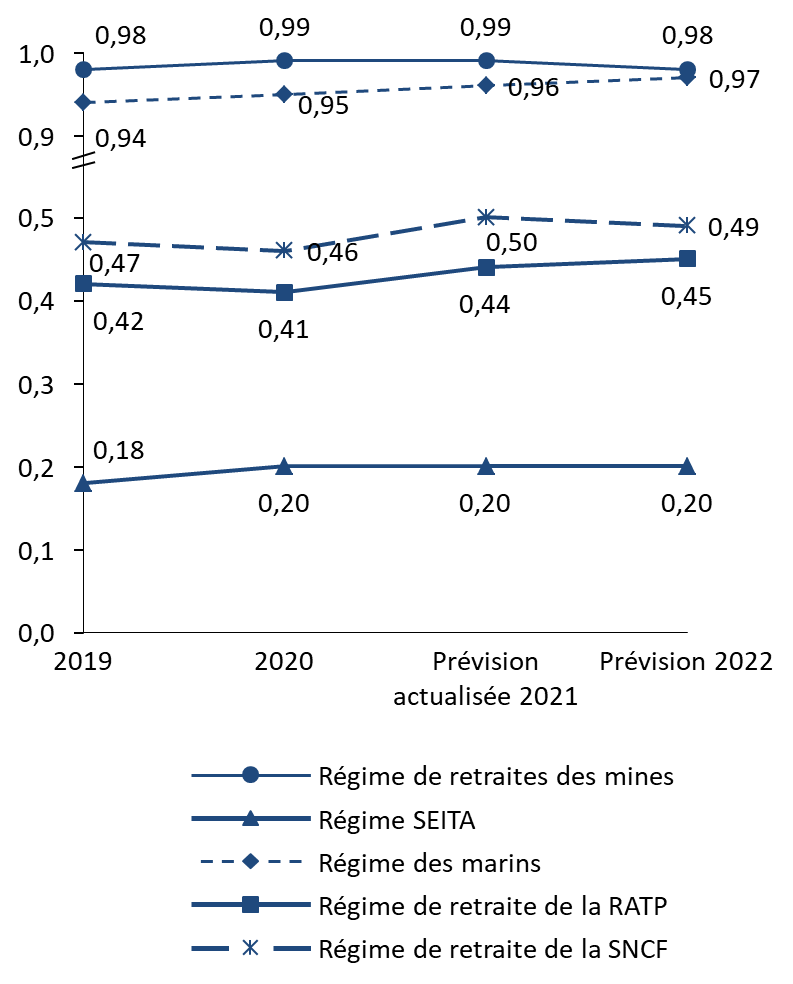

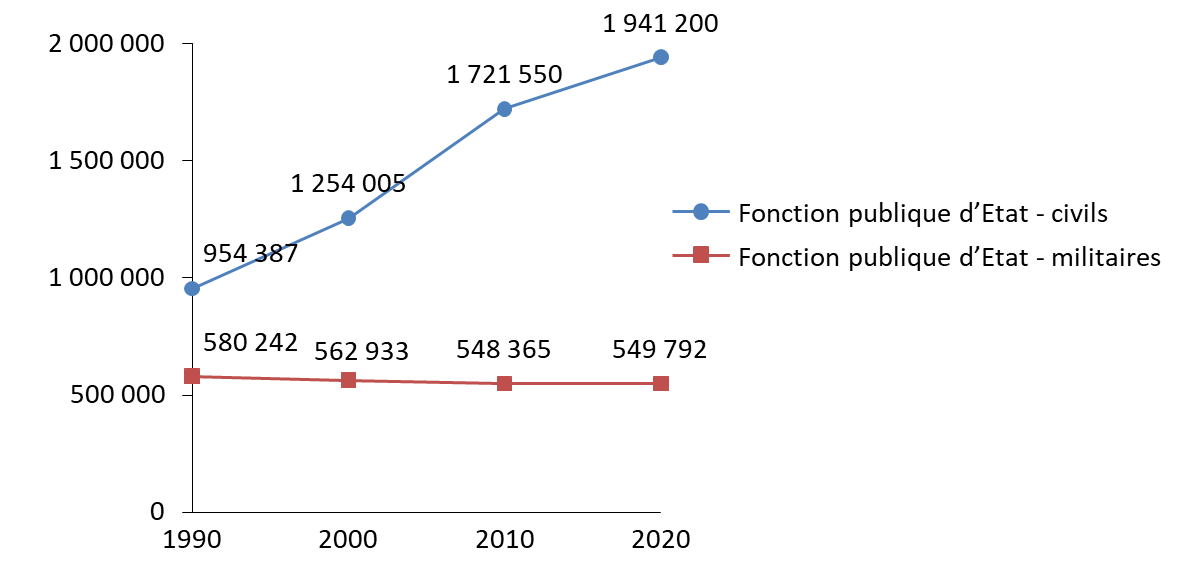

Si la crise sanitaire a eu un impact sur les dépenses de pensions en 2020 et en 2021, elle n'a pas bouleversé la trajectoire du ratio démographique du régime des fonctionnaires , l'exercice 2020 marquant une nouvelle dégradation de celui-ci. Le COR estime que le nombre de retraités de droit direct devrait augmenter jusqu'en 2035 environ en raison du départ à la retraite des générations nombreuses du baby-boom. S'agissant des fonctionnaires civils, il passerait ainsi de 2 à 2,2 millions, avant de redescendre en dessous du seuil de 2 millions à horizon 2055. Il convient de rappeler à ce stade que les effectifs des retraités de la fonction publique d'État progressent de manière continue depuis 1990, au rythme moyen de 2,4 % par an.

Il convient de rappeler à ce stade que les effectifs contractuels ont augmenté de 2,5 % par an en moyenne dans la fonction publique d'État (y compris établissements publics administratifs) sur la période 2009-2019. Ils représentent désormais 18,8 % de l'ensemble des effectifs. Ces agents affiliés à la Caisse nationale d'assurance-vieillesse (CNAV) pour le régime de retraite de base et, s'agissant du régime complémentaire à l'Ircantec, pour les agents contractuels de droit public et à l'Agirc-Arrco, pour les agents contractuels de droit privé.

Ratio démographique corrigé du

régime des retraites

de la fonction publique d'État entre

2015 et 2020

|

22015 |

22016 |

22017 |

22018 |

22019 |

22020 |

|

11,05 |

11,02 |

11,00 |

00,97 |

00,98 |

00,95 |

Source : commission des finances du Sénat, d'après les réponses au questionnaire budgétaire

La progression des crédits dédiés aux pensions civiles et militaires de retraite en 2022 devrait une nouvelle fois conduire à renforcer le poids de ces dépenses au sein du budget de l'État . Depuis la création du CAS en 2006, la croissance moyenne des dépenses de pensions (+ 2,8 % entre 2006 et 2019) est en effet largement supérieure à celle du budget général dans son intégralité (+ 1,6 % entre 2006 et 2019).

En repoussant sine die son projet de réforme des retraites, le Gouvernement ne répond pas pas pourtant à cette augmentation tendancielle même si les pistes poursuivies ne répondaient en première analyse qu'imparfaitement au défi proposé. Les modalités d'un alignement sur le régime général au sein d'un système universel et la conversion des droits acquis en points s'avéraient complexes et interrogeaient sur leur coût à moyen terme. Force est de constater que l'estimation de ces dispositions n'a pas été depuis précisée, en dépit du souhait de l'exécutif de relancer son projet de réforme.

La rapporteure spéciale rappelle qu'un certain nombre de leviers ont par ailleurs été déjà utilisés, qu'il s'agisse de l'allongement de la durée de cotisation ou le report de l'âge de liquidation. L'augmentation du taux de cotisation salariale envisagée dans le projet de réforme devait par ailleurs être doublée d'un élargissement de l'assiette de cotisation aux primes et d'une réévaluation des rémunérations de certaines catégories de fonctionnaires. Toute réflexion sur la progression du taux de cotisation salariale ainsi que sur les modalités de calcul de la pension, conduit logiquement, par souci d'équité, à aborder celle des compléments de rémunération ou la revalorisation de celle-ci en début de carrière. Reste que cette ambition peut annuler tout impact vertueux d'une majoration des taux, en conduisant à un renchérissement des pensions.

C. UN EXCÉDENT HYPOTHÉTIQUE

Le besoin de financement actualisé du régime s'élevait à 88,3 milliards d'euros à l'horizon 2070. Le calcul de cet indicateur suppose que les taux de contribution employeur n'augmentent pas sur la période, ce qui peut apparaître en contradiction avec l'obligation organique d'équilibre du compte d'affectation spéciale.

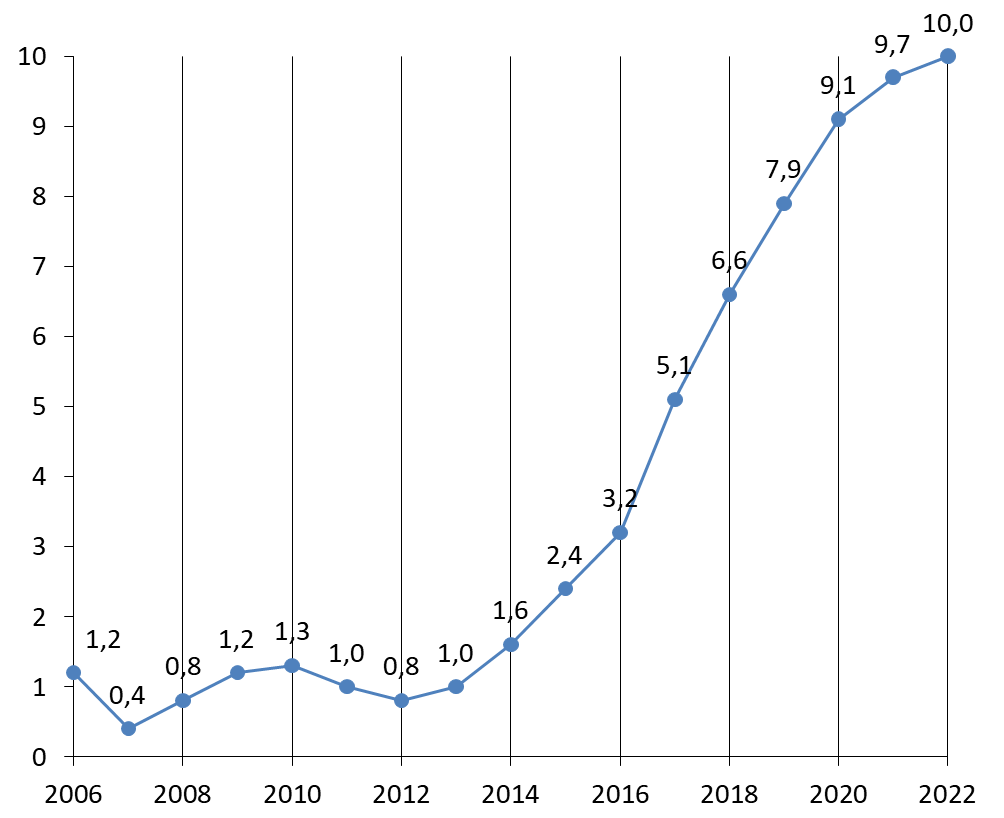

Le montant du besoin de financement actualisé reste largement supérieur au solde cumulé du CAS depuis 2006. Celui-ci agrège les soldes annuels du compte. Ce solde cumulé est destiné à vérifier le respect de la contrainte organique d'équilibre. Le solde annuel du CAS « Pensions » devrait demeurer positif à la fin 2021, atteignant 600 millions d'euros. Ce solde est inférieur à celui observé fin 2020 : 1,26 milliard d'euros. Le solde cumulé du CAS depuis sa création devrait s'élever, dans ces conditions, à 9,7 milliards d'euros, soit 1,8 mois de prestations. Cet excédent ne constitue cependant pas des réserves et est reversé au budget de l'État.

Évolution du solde cumulé du CAS Pensions depuis 2006

(en milliards d'euros)

Source : commission des finances du Sénat, à partir des documents budgétaires

L'exercice 2022 devrait coïncider avec une nouvelle réduction du solde annuel, établi de manière prévisionnelle à 261,2 millions d'euros, soit une baisse de 34 % par rapport au solde prévu pour 2021. Il convient de rappeler à ce stade que le CAS a bénéficié de majorations de recettes importantes entre 2018 et 2020, années de mise en oeuvre du rapprochement du taux de cotisation salariale avec celui du régime général.

La quasi-totalité des dépenses du CAS « Pensions » correspondent à des dépenses dites de « guichet » et ne peuvent donc être pilotées en cours d'exercice. Les recettes peuvent, quant à elles, bénéficier d'un ajustement en fin d'année du taux de contribution employeurs. Cette faculté n'a, cependant, pas été utilisée depuis décembre 2013. La direction du budget estime aujourd'hui qu'il n'est pas, pour autant, souhaitable de modifier, par à-coups, le niveau des taux de contribution au CAS Pensions et de répondre de la sorte à la dégradation du solde à venir . Dans ces conditions, les dépenses du CAS devraient excéder ses recettes à l'horizon 2023, année de fin de montée en charge des dernières réformes paramétriques.

Il convient, dans ces conditions, de s'attendre, à moyen terme, à une montée en charge des dépenses de l'État aux fins d'équilibre du compte. Le projet annuel de performances 2022 du CAS ne présente, pour autant, ni projections de solde ni prévisions de recettes pour l'avenir à moyen et long terme des régimes de retraites de la fonction publique.

Réunie le mardi 2 novembre 2021, sous la présidence de M. Dominique de Legge, vice-président, la commission des finances a décidé de proposer au Sénat d'adopter sans modifications les crédits de la mission « Régimes sociaux et de retraite » et du compte d'affectation spéciale « Pensions ».

Réunie à nouveau le jeudi 18 novembre 2021, sous la présidence de M. Claude Raynal, président et après avoir pris acte des modifications apportées par l'Assemblée nationale, la commission a confirmé sa décision de proposer au Sénat l'adoption des crédits de la mission et du compte d'affectation spéciale. Elle a également décidé de proposer au Sénat d'adopter, sans modification, l'article 61.

L'article 49 de la loi organique relative aux lois de finances (LOLF) fixe au 10 octobre la date limite pour le retour des réponses aux questionnaires budgétaires.

À cette date, la rapporteure spéciale avait reçu 95 % des réponses à son questionnaire budgétaire sur la mission « Régimes sociaux et de retraite » et 97 % des réponses à son questionnaire budgétaire relatif au compte d'affectation spéciale « Pensions ».

AVANT-PROPOS

Le compte d'affectation spéciale (CAS) « Pensions » et la mission « Régimes sociaux et de retraite » permettent de dresser chaque année un état des lieux d'une partie du financement public des systèmes de retraite. Ce panorama incomplet - puisqu'il n'embrasse pas la totalité des canaux de financement de l'État vers les régimes d'assurance-vieillesse - vient illustrer les différences entre les régimes visés par ces programmes budgétaires et le droit commun en matière de retraites.

Si le rapport budgétaire n'a pas à évaluer la pertinence du choix opéré à l'époque de la création de ces régimes de privilégier la garantie d'un accès bonifié à l'assurance-vieillesse au détriment d'avantages salariaux, il peut néanmoins interroger sur le périmètre du soutien de la solidarité nationale au financement de droits spécifiques. Il fera, en ce sens, oeuvre utile en vue d'étayer le souhait du législateur manifesté à plusieurs reprises ces dernières années de rapprocher les règles des régimes spéciaux et de la fonction publique de celles du régime général.

S'agissant de ce rapprochement et de la singularité des régimes spéciaux, la rapporteure spéciale rappelle qu'une rapide cartographie des 42 caisses des retraites existant en France permet de cerner cinq groupes 1 ( * ) :

- les professions libérales ;

- les indépendants et travailleurs agricoles ;

- les régimes spéciaux ;

- les fonctions publiques ;

- les salariés.

Les différents régimes tendent ainsi à refléter la spécificité des activités qu'ils représentent. Celle-ci justifie pour partie, à l'heure actuelle, le choix de certains paramètres de financement ou de modalités d'ouvertures des droits. L'alignement des régimes spéciaux financés par l'État sur le droit commun peut se justifier au nom d'une volonté de réduire la dépense publique et de réviser les droits acquis à l'aune de l'évolution des conditions de travail. Cet alignement ne suppose pas pour autant une uniformisation de tous les régimes spéciaux, dès lors que ceux-ci ne sont pas dépendants d'une subvention d'équilibre de l'État et apparaissent en mesure de faire face au défi démographique.

Les dépenses du CAS Pensions et de la mission « Régimes sociaux et de retraite » représentent 30 % des dépenses d'assurance vieillesse en France

Les seules pensions de la fonction publique d'État, visées par le CAS « Pensions » représentaient en 2020, 23 % des dépenses d'assurance-vieillesse et celles des régimes spéciaux 7 %. Les pensions servies par les régimes de retraite de base ont atteint 241,9 milliards d'euros en 2020 (+ 2,2 % par rapport à 2019) et devraient atteindre 246,1 milliards d'euros en 2021 (+ 1,7 % par rapport à 2020).

Répartition des prestations de retraites entre

les différents régimes de base

en 2020

Source : commission des finances du Sénat, d'après le rapport de la commission des comptes de la sécurité sociale, septembre 2021

Le régime de la fonction publique d'État représentait, par ailleurs, 16,6 % des ressources du système de retraite français en 2019.

L'examen de la contribution de l'État aux régimes spéciaux et aux pensions civiles et militaires s'inscrit dans un contexte d'augmentation constante des dépenses d'assurance vieillesse, tous régimes confondus

Dans son rapport de juin 2021, le Conseil d'orientation des retraites (COR) estime ainsi que le déficit des régimes de retraites devrait représenter 0,4 % du PIB en 2021, puis 0,6 % du PIB en 2025 et 0,7 % du PIB à l'horizon 2030.

Le COR note néanmoins que la crise sanitaire n'a pas débouché sur une réelle diminution des dépenses de retraites. Il convient en outre de rappeler qu'avant même la crise, le COR tablait sur une augmentation des dépenses de retraites de 1,4 % par an jusqu'en 2025 puis de 1,6 ou 1,7 % jusqu'en 2030, en fonction du taux de croissance . Cette projection reposait, notamment, sur une indexation des pensions sur les prix et une prolongation du rythme des gains d'espérance de vie (2 ans de plus entre 2016 et 2030), alors même que la tendance semble moins marquée ces dernières années.

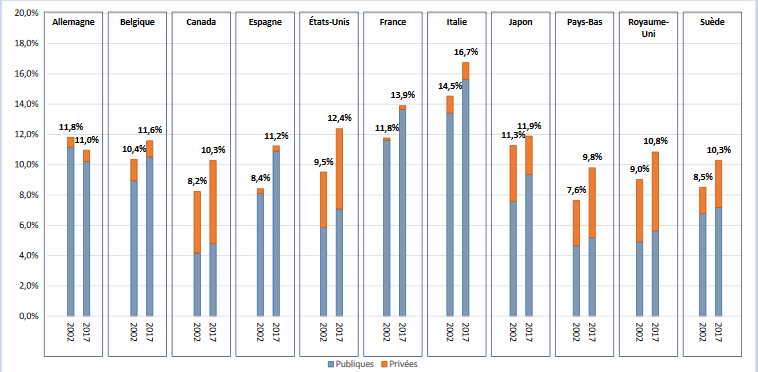

Cette tendance à la majoration de la part des dépenses de retraites dans le PIB n'est pas spécifique à la France. La plupart des pays occidentaux font face au même défi.

Part des dépenses de retraites dans le PIB par pays en 2002 et 2017

Source : Conseil d'orientation des retraites, 8 ème rapport annuel, juin 2021

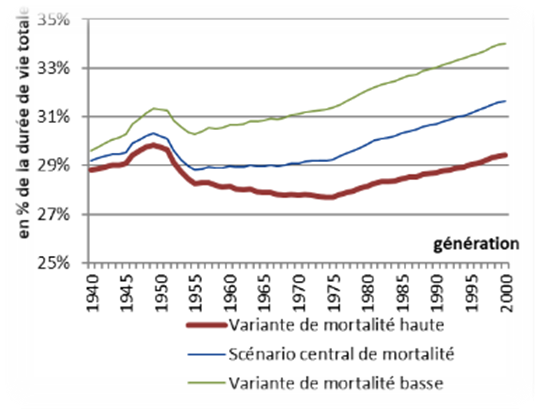

En France comme ailleurs, la progression des dépenses est plus rapide que celle des recettes. Deux éléments conditionnent une telle hausse :

- une progression continue de l'espérance de vie : le ratio entre le nombre de personnes âgées de 20 à 59 ans et celui des personnes de 60 ans devrait ainsi passer de 1,9 en 2020 à 1,3 en 2070, le rapport entre le nombre de cotisants et le nombre de retraités, tous régimes confondus, passant de 1,7 en 2019 à 1,3 à l'horizon 2070. Ce vieillissement de la population induit une augmentation du nombre de pensionnés et un prolongement de la durée de retraite ;

- une croissance insuffisamment élevée sur le long terme pour garantir un niveau d'emploi favorable à l'équilibre du système en général. Cette question du niveau d'emploi prend d'ailleurs une acuité particulière dans le cadre de la sphère publique, au regard du souhait récurrent de limiter la dépense et donc, pour partie, le recrutement.

Durée de retraite en proportion de la

durée de vie totale

(moyennes par

génération)

Source : Conseil d'orientation des retraites, 8 ème rapport annuel, juin 2021

Les dépenses de retraite représentaient 14,7 % du PIB en 2020. Cette proportion est pour partie conjoncturelle, compte-tenu de l'atonie de l'activité. Elles devraient retrouver l'étiage d'avant crise au cours de l'exercice 2022, s'établissant ainsi à 13,7 % du PIB. Elles seraient ensuite comprises entre 11,3 % et 13 % au cours de la période 2030-2070, en fonction du scenario macro-économique retenu. Dans son rapport de juin 2021, le COR relève en effet que les dépenses de retraite tous régimes confondus sont à législation constante amenées à décroitre en pourcentage du PIB à partir de 2030.

Les soldes du système des retraites en 2030, 2060 et 2070 dépendent en large partie de ce scenario macro-économique et d'hypothèses potentiellement optimistes au regard de la crise imprévue que la France vient de traverser. Il convient de rappeler à ce stade que les prévisions du COR reposent sur quatre scénarios de gains de productivité du travail à long terme (scénarios 1,0 %, 1,3 %, 1,5 % et 1,8 %) associés à un taux de chômage à terme de 7 %. Ces variables n'ont été que partiellement atteintes au cours des trente dernières années.

Pour tempérer l'impact de ces variables, une des clés peut consister à modifier les paramètres d'accession à la pension. On en dénombre trois principaux : l'âge de liquidation, la durée et le niveau de cotisation et, enfin le mode de revalorisation des pensions.

Des leviers de réforme spécifiques

S'agissant des régimes visés par le compte d'affectation spéciale « Pensions » ou la mission « Régimes sociaux et de retraite », l'utilisation des données macro-économiques peut apparaître, compte tenu de la nature même des cotisants, pour partie inopportune.

Les variables d'ajustement visent plus, dans ces cas, les droits et avantages spécifiques à ces régimes de retraites, mais aussi le mode d'équilibrage retenu par l'État pour le financement de ces régimes. Trois options existent :

- la convention EEC (effort de l'État constant) où la contribution de l'État aux régimes de la fonction publique et à ceux visés par la mission « Régimes sociaux et de retraite » s'exprime en part de PIB et évolue en fonction ;

- la convention TCC (taux de cotisation constant), aux termes de laquelle le taux de contribution patronale à ces régimes est figé ;

- la convention EPR (équilibre permanent des régimes) qui prévoit un équilibre, année après année.

Le choix de cette convention est déterminant sur le solde global du système des retraites, le COR estimant que la convention EPR, soit celle retenue actuellement, contribuerait à la dégrader.

Le deuxième facteur propice à une maîtrise des dépenses de retraites tient aux trois leviers précédemment évoqués. Force est de constater que la plupart ont déjà été pour partie actionnés via les réformes adoptées en 2003 et en 2010 et permettent donc d'envisager à moyen terme un recul de la dépense publique en matière de retraites.

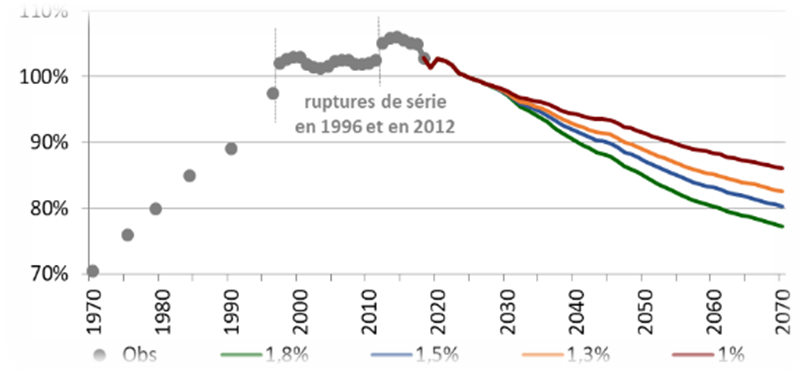

Reste une interrogation sur le niveau des pensions. La pension brute devrait représenter, tous régimes confondus, selon le COR, entre 31,6 % et 36,5 % du revenu brut en 2070, contre 50,1 % aujourd'hui. L'adossement très progressif des régimes spéciaux et de celui de la fonction publique au régime général mis en place ces dernières années devrait contribuer à la baisse de ce ratio. Le COR constatait, par ailleurs, en 2018 que le niveau de vie moyen des retraités était légèrement supérieur à celui de l'ensemble de la population (+ 2,9 %). Ce niveau est relativement stable depuis 1996. Il devrait cependant baisser à long terme pour atteindre une fourchette comprise entre 90 et 95 % du niveau de vie de l'ensemble de la population à l'horizon 2040 puis entre 77 et 86 % en 2070.

Niveau de vie relatif des retraités par le passé et en projection (niveau de vie moyen des retraités rapporté à celui de l'ensemble de la population)

Source : Conseil d'orientation des retraites, rapport annuel de juin 2021

Ce constat dresse une perspective où les cotisants actuels voient leur contribution augmenter en volume et en durée pour bénéficier à terme d'une pension moins élevée mais versée sur une plus longue durée, posant la question de l'équité-intergénérationnelle.

Des budgets potentiellement remis en cause par une mise en oeuvre rapide d'une partie de la réforme des retraites

Si le débat budgétaire permet d'approcher la question des paramètres des régimes des retraites et des conditions de leur équilibre, il ne constitue cependant qu'une photographie partielle à un instant T. La présentation des budgets 2022 de la mission « Régimes sociaux et de retraite » et du CAS « Pensions » s'inscrit à cet égard dans un contexte particulier, celui d'une interrogation, au sein de l'exécutif, sur les suites à donner au projet de loi portant réforme des retraites adopté par l'Assemblée nationale en première lecture en février 2020 mais ajourné en raison de la crise sanitaire. L'hypothèse d'une réforme uniquement paramétrique et centrée sur la disparition des régimes spéciaux est ainsi régulièrement avancée.

De fait, le montant des engagements de l'État en matière de retraite ou celui de sa participation au financement des régimes spéciaux tels que présentés dans les documents budgétaires pourraient s'avérer caduques en cas de réforme rapide.

PREMIÈRE PARTIE

QUEL AVENIR POUR LA MISSION

« RÉGIMES SOCIAUX ET DE RETRAITE » ?

La mission « Régimes sociaux de retraite » du budget général est structurée autour de trois programmes recensant les subventions versées par l'État à plusieurs régimes spéciaux.

Le programme 195 « Régimes de retraites des mines, de la SEITA et divers » regroupe les dotations attribuées :

- au fonds spécial de retraite de la caisse autonome nationale de sécurité sociale dans les mines ;

- au régime de retraite de la SEITA ;

- à la Caisse des retraites des régimes ferroviaires d'outre-mer ;

- au régime des personnels de l'ORTF.

Le programme 197 « Régimes de retraites et de sécurité sociale des marins » est spécifiquement dédié aux métiers de cette filière. Il contribue au financement pour moitié de l'Établissement national des invalides de la marine (ENIM), établissement public administratif placé sous la tutelle des ministères chargés de la mer, du budget et de la sécurité sociale en charge de la couverture des risques maladie (89 794 affiliés en décembre 2020) et vieillesse (109 920 pensions en décembre 2020). La subvention versée au titre du programme 197 concourt au financement du risque vieillesse et des dispositifs d'action sociale en lien avec le risque vieillesse. 1 % de cette somme concourt au financement de la charge de service public de l'ENIM.

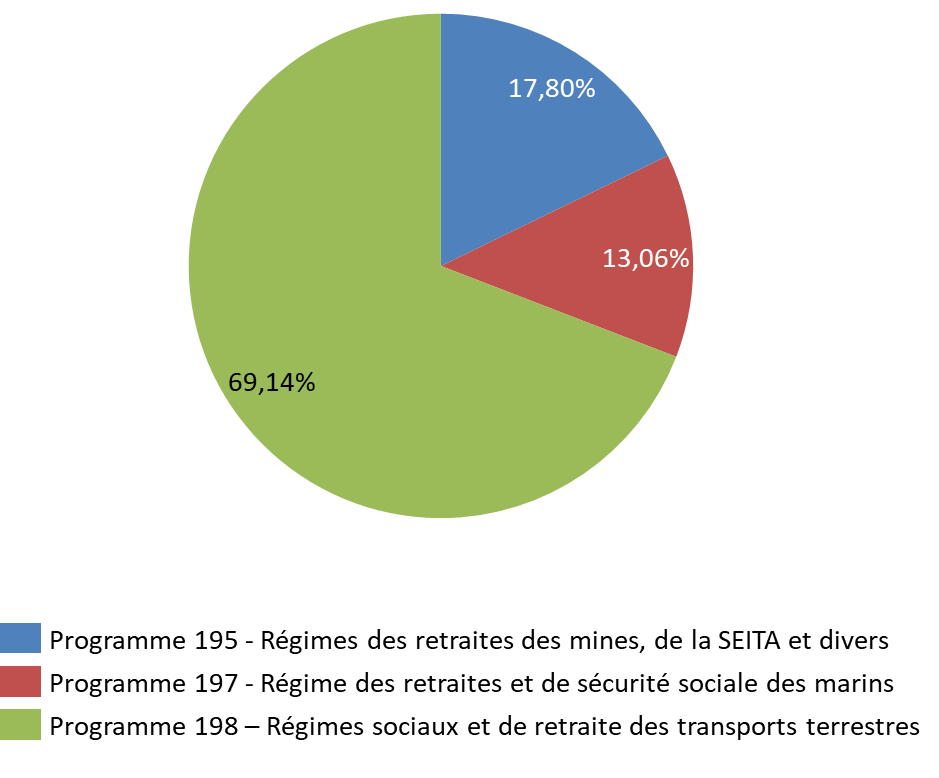

Le programme 198 « Régimes sociaux et de retraites des transports terrestres » concerne principalement les régimes de la SNCF et de la RATP. Il vise également le complément de pension des conducteurs routiers, les pensions des anciens agents des chemins de fer d'Afrique du Nord et d'outre-mer et les pensions de certains agents des chemins de fer secondaires (Caisse autonome mutuelle de retraite - CAMR). Le programme comprend en outre le financement du congé de fin d'activité des chauffeurs-routiers. Le programme 198 « Régimes sociaux et de retraite des transports terrestres » concentre 69 % des crédits de la mission.

La mission ne couvre pas les régimes de la fonction publique, visés au sein du compte d'affectation spéciale « Pensions » (cf infra ).

Répartition des crédits de la mission

« Régimes sociaux et de retraite »

par

programme

Source : commission des finances du Sénat d'après les documents budgétaires

Le montant global des crédits demandés dans le cadre du présent projet de loi de finances s'élève à 6,06 milliards d'euros en autorisations d'engagement (AE) et en crédits de paiement (CP), soit des montants en baisse de 1,55 % par rapport à la loi de finances pour 2021. Cette diminution s'inscrit dans la continuité de celle observée lors de l'examen du projet de loi de finances pour 2021. Cette tendance pourrait cependant être remise en cause, à moyen terme, par la progression des dépenses de certains régimes.

Il convient de relever à ce stade que l'impact de la poursuite de la crise sanitaire en 2021 sur les régimes spéciaux visés par la mission concerne essentiellement les cotisations. S'agissant du régime de la SNCF, la régularisation des indus de cotisation du dernier trimestre 2020 ajoutée à l'exonération des cotisations au titre du dispositif d'activité partielle devrait conduire à majorer le besoin d'équilibre de la caisse de 18,8 millions d'euros. L'activité partielle conduit également à majorer le besoin d'équilibre du régime de la RATP de 3,7 millions d'euros.

Ces effets avaient déjà été relevés en exécution 2020 2 ( * ) . Les principales caisses de la mission (SNCF, RATP, ENIM, Mines) ne disposent pas cependant des données permettant d'identifier les cotisants ayant choisi de reporter leur départ en retraite en raison de la crise sanitaire en 2020 ou en 2021. Tout juste peuvent-elles documenter la progression du nombre de décès, la hausse étant cependant considérée comme légère.

Évolution des crédits de la mission

« Régimes sociaux et de retraite »

par

programme

(en millions d'euros)

Source : commission des finances du Sénat, à partir des documents budgétaires

La baisse des crédits concerne les trois programmes et la plupart des actions contenues en leur sein. La seule exception tient à l'action 04 du programme 198 visant le régime des retraites des personnels de la RATP, l'un des deux régimes spéciaux encore ouverts visés par la mission.

Évolution des crédits de paiement de la mission « Régimes sociaux et de retraite »

(en euros)

|

LFI 2021 |

PLF 2022 |

Évolution |

|

|

Programme 195 : Régimes de retraites des mines, de la SEITA et divers |

1 148 714 460 |

1 078 412 475 |

-6,12 % |

|

Action 01 : Versement au fonds spécial de retraite de la caisse autonome de sécurité sociale dans les mines |

1 011 251 217 |

947 282 750 |

-6,33 % |

|

Action 02 : Régime de retraite de la SEITA |

136 263 707 |

130 110 219 |

-4,52 % |

|

Action 04 : Caisse des retraites des régies ferroviaires d'outre-mer |

1 099 536 |

929 506 |

-15,46 % |

|

Action 07 : Versements liés à la liquidation de l'ORTF |

100 000 |

90 000 |

-10 % |

|

Programme 197 : Régime de retraite et de sécurité sociale des marins |

809 570 163 |

791 309 370 |

-2,26 % |

|

Action 01 : Régime de retraite et de sécurité sociale des marins |

809 570 163 |

791 309 370 |

-2,26 % |

|

Programme 198 : Régimes sociaux et de retraite des transports terrestres |

4 195 016 143 |

4 188 330 026 |

-0,16 % |

|

Action 03 : Régime de retraite du personnel de la SNCF |

3 290 378 055 |

3 273 160 169 |

-0,52 % |

|

Action 04 - Régime de retraite du personnel de la RATP |

737 000 000 |

751 300 000 |

+1,94 % |

|

Acton 05 - Autres régimes |

167 638 088 |

163 869 857 |

-2,25 % |

|

Total |

6 153 300 766 |

6 058 051 871 |

-1,55 % |

Source : commission des finances du Sénat, à partir des documents budgétaires

La rapporteure spéciale s'interroge enfin sur le maintien d'une réserve de précaution (4 % des crédits votés). La pertinence d'une mise en réserve pour des dispositifs de « quasi-guichet », qui offrent peu de possibilité de redéploiements peut en effet se poser. Prévue par l'article 51 de la loi organique n° 2001-692 du 1 er août 2001 relative aux lois de finances, la réserve de précaution rend indisponible, dès le début de la gestion, une fraction des crédits ouverts en lois de finances, elle constitue pour le Gouvernement une enveloppe de crédits plus facilement mobilisables pour faire face aux aléas survenant en cours de gestion. Ces évènements semblent plus circonscrits s'agissant de la mission « Régimes sociaux et de retraite ».

I. UNE MAQUETTE BUDGÉTAIRE QUI NE COUVRE PAS LA TOTALITÉ DE L'EFFORT DE L'ÉTAT EN FAVEUR DES RÉGIMES SPÉCIAUX

A. PLUSIEURS RÉGIMES SPÉCIAUX NE SONT PAS RETRACÉS DANS LA MISSION

La mission « Régimes sociaux et de retraite » ne reflète qu'imparfaitement la réalité de l'action de l'État en faveur des régimes spéciaux de retraite en France.

Elle ne vise pas ainsi tous les régimes spéciaux pour lesquels l'État verse une subvention d'équilibre, à l'image des caisses de retraites de l'Opéra de Paris ou de la Comédie française. Le financement de ces deux régimes relève du programme 131 « Création » de la mission « Culture », le régime de l'Opéra de Paris percevant par ailleurs un pourcentage des recettes de billetterie.

Le régime de retraite de la branche des industries électriques et gazières (IEG), le régime des non-salariés agricoles, le régime de retraite des avocats (CNBF) et celui des clercs et des employés de notaire sont, quant à eux, financés au moyen de taxes affectées.

Financements en direction des régimes spéciaux non visés par la mission « Régimes sociaux et de retraite » en 2020

(en millions d'euros)

|

Régime |

Subvention d'équilibre de l'État |

Taxe affectée |

|

Régime de base des non-salariés agricoles |

- |

2 770 (39,9 % du droit de consommation sur les alcools, droit sur la circulation des vins, cotisation sur les alcools de plus de 18°, droit de circulation sur les bières, droit de consommation sur les produits intermédiaires) |

|

Salariés de la branche des industries électriques et gazières (IEG) |

- |

1 665 (contribution tarifaire d'acheminement - CTA) |

|

Régime des clercs et employés de notaires |

- |

332 (taxe sur les émoluments) |

|

Régime complémentaire obligatoire des non-salariés agricoles |

- |

280 (13,81 % du droit de consommation sur les alcools) |

|

Régime des avocats |

- |

4 (droits de plaidoiries) |

|

Régime des agents de l'Opéra national de Paris |

18 |

1 |

|

Régime des agents de la Comédie française |

4 |

- |

|

Total |

22 |

5 052 |

Source : commission des finances du Sénat, d'après les réponses au questionnaire budgétaire

Cette absence au sein de la mission remet en cause la pertinence de la maquette budgétaire qui ne permet pas, dans ces conditions, de disposer d'une approche complète des régimes spéciaux bénéficiant de financements publics .

Le rattachement de ces régimes à cette mission apparaîtrait pourtant en cohérence avec le souhait affiché par le Gouvernement lors de la présentation du projet de loi portant réforme des retraites en 2020 de simplifier l'architecture du système des retraites en France et de clarifier son rôle dans le financement des régimes spéciaux.

B. UNE RÉPARTITION PEU LOGIQUE DES CAISSES AU SEIN DES PROGRAMMES

La répartition des caisses au sein des programmes n'est pas non plus sans poser de question.

Les programmes regroupent notamment des régimes dont le degré d'ouverture divergent. Le programme 198 intègre ainsi deux régimes spéciaux au destin inégal, celui de la RATP, régime ouvert et celui de la SNCF, fermé depuis le 1 er janvier 2020. Un regroupement des deux régimes ouverts (RATP et régime des retraites des marins) au sein d'un même programme pourrait peut-être faciliter la lisibilité de l'action de l'État à leur égard. Il participerait, là encore, de la logique de clarification qu'entendait initialement poursuivre le Gouvernement lors de la présentation de son projet de réforme des retraites.

Il convient, en outre, de relever que le programme 198 « Régimes sociaux et de retraites des transports terrestres », principalement dédié aux régimes de la SNCF et de la RATP, comprend également le financement du congé de fin d'activité des chauffeurs-routiers, retracé au sein de l'action n° 05. La logique de ce dispositif diffère pourtant de celle d'un régime spécial de retraites.

Régimes couverts par la mission - Principales caractéristiques en 2022

|

Caisse |

Nombre de cotisants |

Nombres de pensionnés (prévisionnel) |

Pensions versées (en euros) |

Subvention de l'État (en euros) |

|

Programme 195 - Régimes de retraite des mines de la SEITA et divers |

||||

|

Régime des retraites des mines |

981 |

208 000 |

1 141 120 000 |

947 282 750 |

|

Régime des retraites de la SEITA |

- |

6 995

|

139 900 000 |

130 110 219 |

|

Office de

|

- |

55

|

100 000

|

90 000 |

|

Caisse de retraites des régies ferroviaires d'outre-mer (CRRFOM) |

- |

55 |

1 026 561 |

929 506 |

|

Programme 197 - Régime de retraite et de sécurité sociale des marins |

||||

|

Régime des retraites des marins (régime ouvert) |

28 503 |

104 759 |

994 347 529 |

791 309 370 |

|

Programme 198 - Régimes sociaux et de retraite des transports terrestres |

||||

|

Régime des retraites de la SNCF |

116 635 |

236 561 |

5 204 600 000 |

3 273 160 169 |

|

Régime des retraites de la RATP (régime ouvert) |

42 803 |

52 275 |

1 215 200 000 |

751 300 000 |

|

Chemins de fer d'Afrique du Nord et du Niger -Méditerranée |

- |

2 889 |

NR |

18 710 000 |

|

Transports urbains tunisiens et marocains |

- |

57 |

NR |

400 857 |

|

Réseau franco-éthiopien |

- |

4 |

NR |

43 000 |

|

Anciens agents des chemins de fer secondaires d'intérêt local |

- |

56 |

NR |

15 000 |

|

Complément de retraite des conducteurs routiers |

755 |

NR |

1 376 000 |

|

Source : commission des finances, d'après les documents budgétaires

C. LA QUESTION DES COÛTS DE GESTION

Les crédits versés aux fins de paiement des pensions sont à court terme difficilement modifiables. Reste la question des coûts de gestion. Les indicateurs mis en place, année après année, dans les projets annuels de performance soulignent une difficulté à les faire baisser.

Si la progression de ceux-ci peut à la rigueur s'entendre, s'agissant de petits régimes fermés ou nécessitant des reconstitutions de carrière parfois complexes, à l'image du régime des marins, elle reste difficilement intelligible s'agissant de grosses structures à l'instar des régimes des retraites de la RATP ou de la SNCF.

Le cas est particulièrement patent s'agissant du coût unitaire d'une primo-liquidation de pension de retraite. Celui-ci rapporte les frais de personnels liés au processus d'une liquidation de pension au nombre de dossier de droit direct et de droit dérivé dans l'année. La plupart des régimes s'avèrent incapables de tenir les objectifs fixés par les indicateurs contenus dans le projet annuel de performance.

Coût unitaire d'une primo liquidation de pension de retraite

(en euros)

Source : commission des finances du Sénat, à partir des documents budgétaires

Cette progression est également observable s'agissant des dépenses de gestion pour 100 euros de prestations servies.

Dépenses de gestion pour 100 euros de prestations versées

(en euros)

Source : commission des finances du Sénat, à partir des documents budgétaires

Ces indicateurs permettent une analyse plus fine que les chiffres bruts transmis par les caisses des retraites visées par la mission.

La Caisse de Retraites du Personnel (CRP) RATP, dont les coûts de gestion apparaissent comme parmi les plus faibles, affiche ainsi une diminution des frais de gestion de 6 % en 2020. Le contexte sanitaire justifie pour partie cette baisse sensible, avec une consommation moins importante des enveloppes « frais de personnel » et « investissement ». Reste à déterminer, dans un contexte de reprise, si cette tendance est durable. La Convention d'objectif et de gestion (COG) 2022-2026 insiste sur la poursuite de cette baisse. La rapporteur spéciale note que celle-ci n'anticipe pas, cependant, les conséquences d'une ouverture à la concurrence voire d'une intégration au sein d'un régime universel.

Ce document a cependant le mérite d'exister, les objectifs de la prochaine convention d'objectifs et de gestion signée entre la Caisse de prévoyance et de retraite du personnel de la SNCF et l'État pour la période 2022-2026 n'étaient pas encore définis fin septembre 2021. Une mission de l'inspection générale des affaires sociales devait être lancée début septembre 2021 pour évaluer la COG en vue de son renouvellement en 2022. Un rapport est ainsi attendu pour le 1 er trimestre 2022. La CRP SNCF a également enregistré une baisse globale de ses frais de gestion en 2020, pour des raisons identiques à celles observées au sein de la CRP RATP.

Les négociations de la troisième COG de l'établissement national des invalides de la marine (ENIM), en charge de la gestion du régime de retraite des marins, devraient, de leur côté, se dérouler au dernier trimestre 2021 pour une entrée en vigueur en 2022.

II. DES PERSPECTIVES INCERTAINES

A. UNE MINORATION DES CRÉDITS EN TROMPE L'OEIL

1. Déséquilibre démographique et avantages spécifiques constituent des caractéristiques communes aux régimes spéciaux...

La baisse, relative, des crédits dédiés à la mission « Régimes sociaux et de retraite » dans le présent projet de loi de finances ne saurait occulter l'important déséquilibre financier des caisses qu'elle subventionne. Cette situation délicate résulte tout à la fois d'un ratio démographique défavorable et de la permanence d'avantages spécifiques coûteux et insuffisamment financés par les cotisations. Compte-tenu de cette insuffisance, la diminution en valeur absolue du financement de l'État ne saurait présumer d'un désengagement à court-moyen terme.

Le déséquilibre démographique est, bien évidemment, accentué dans les régimes fermés qui voient leur population de cotisants décroître. Ainsi, le régime des mines présente un nombre très limité de cotisants alors que celui de la Seita ne dispose plus d'un seul cotisant. La loi du 27 juin 2018 pour un nouveau pacte ferroviaire a, de son côté, transformé le régime de retraites de la SNCF en un régime fermé, matérialisé par l'arrêt des recrutements sous statut au 1 er janvier 2020 3 ( * ) . Cette fermeture induit à terme, une attrition des volumes de cotisations et, par conséquent, une augmentation du besoin de financement du régime. Celle-ci est cependant atténuée par la mise en place, en loi de financement de la sécurité sociale pour 2020 4 ( * ) , d'une compensation entre les régimes de droit commun auxquels seront désormais affiliés les nouveaux salariés recrutés par le groupe SNCF, en l'espèce la CNAV et l'Agirc-Arrco, et la CPRP SNCF 5 ( * ) .

Évolution du ratio démographique des régimes de retraite de la SNCF, de la RATP et des marins 6 ( * )

|

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

|

|

SNCF |

0,68 |

0,68 |

0,68 |

0,67 |

0,66 |

0,65 |

0,64 |

0,63 |

0,60 |

|

RATP |

0,89 |

0,89 |

0,88 |

0,88 |

0,86 |

0,85 |

0,84 |

0,84 |

0,85 |

|

Marins |

0,30 |

0,30 |

0,30 |

0,30 |

0,30 |

0,30 |

0,30 |

0,28 |

0,27 |

Source : commission des finances du Sénat, d'après les documents budgétaires

Les différents régimes spéciaux ouverts financés par la mission se caractérisent, par ailleurs, par des âges d'ouverture des droits à retraite plus précoces que 62 ans pour la grande majorité des agents affiliés. Ces âges précoces sont associés à des bonifications de durée.

En outre, les durées d'assurance de référence de ces régimes sont plus faibles que les autres régimes, même si elles convergent désormais toutes vers la durée harmonisée de 172 trimestres. Comme au sein de la fonction publique, la liquidation s'effectue, par ailleurs, sur la base de la rémunération des 6 derniers mois.

2. ... mais restent imparfaitement évaluées par le Gouvernement

Les incidences du déséquilibre démographique et des avantages spécifiques sur la situation financière des régimes spéciaux demeurent cependant insuffisamment documentées, alors qu'elles conditionnaient pourtant une partie du projet de loi portant création d'un système universel des retraites présenté par le Gouvernement avant la crise sanitaire.

La rapporteure spéciale s'étonne à cet effet que dans une réponse au questionnaire budgétaire, la direction du budget indique qu'aucune analyse des déséquilibres de chacun des régimes subventionnés n'ait été effectuée en faisant ressortir la situation démographique et les effets des avantages spécifiques. Cette étude nécessiterait, en effet, « des développements informatiques coûteux et de nombreuses hypothèses pour mesurer a posteriori, dans les pensions déjà liquidées, ce qui pourrait être désormais assimilé à un avantage spécifique au régime ». Cette absence d'évaluation fragilise la crédibilité de toute réforme desdits régimes. Elle limite également la portée de l'examen des crédits de la mission, qui ne peut donc permettre d'évaluer précisément la part des avantages spécifiques actuellement financée par le budget de l'État. La rapporteure spéciale rappelle que si la solidarité nationale doit permettre de pallier le déséquilibre démographique de ces régimes, son rôle dans le financement d'avantages dérogatoires au droit commun reste sujet à caution.

Le Gouvernement admet dans une autre réponse au questionnaire budgétaire que le coût de ces dispositifs de solidarité au sein des régimes spéciaux est relativement mal appréhendé , à l'exception des suppléments de pension (majorations de pension pour enfants par exemple). Les dispositifs sont en effet fondus dans les masses de prestations des assurés et font rarement l'objet d'un suivi spécifique par les régimes.

Seule une estimation des dispositifs explicites a été réalisée, en 2016, par la direction de la recherche, des études, de l'évaluation et des statistiques du ministère des solidarités et de la santé 7 ( * ) . Cette estimation exclut l'effet de bonification de durée d'assurance ou la prise en compte des six derniers mois de salaire comme base de calcul de la pension. Cette évaluation, aboutit à un coût prévisionnel de 3,76 milliards d'euros en 2020 pour quatre régimes - SNCF, Mines, RATP, Marins - visés par la mission « Régimes sociaux et de retraite ». Le coût des dispositifs explicites serait relativement stable en 2025 pour atteindre 3,73 milliards d'euros.

Estimation du coût des dispositifs «

explicites » de solidarité au sein des régimes des retraites

de la SNCF, de la RATP, des mines et des marins

en 2016, en 2020 et en

2025

(en millions d'euros)

Source : commission des finances du Sénat d'après les réponses au questionnaire budgétaire

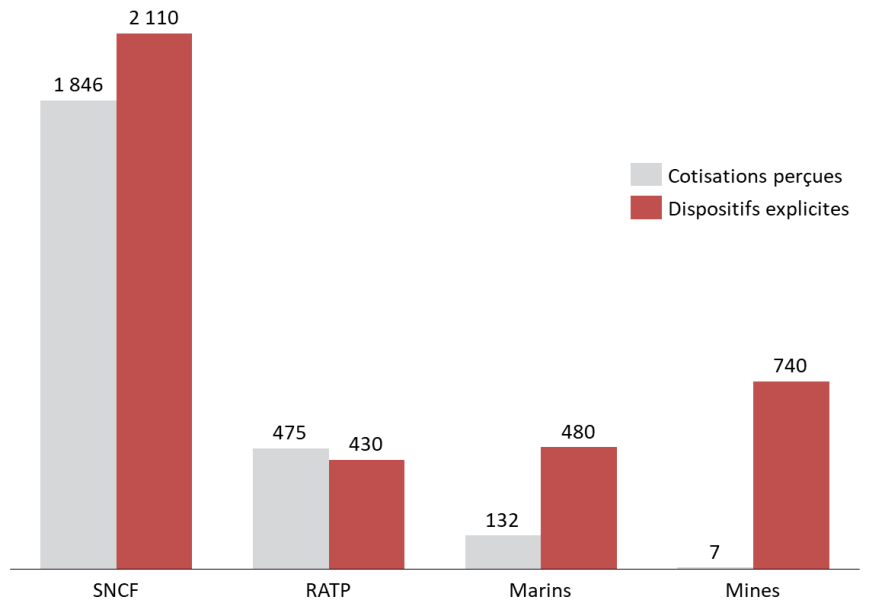

Pour mémoire, la subvention d'équilibre versée par l'État à ces quatre caisses dans le présent projet de loi de finances a atteint 5,93 milliards d'euros en 2020. Le montant des cotisations perçues par la SNCF, l'ENIM ou le régime des mines est ainsi inférieur à celui des dispositifs explicites servis par ces caisses. Il est à peine supérieur s'agissant de la RATP.

Cotisations perçues et coûts de dispositifs explicites en 2020 au sein des régimes des retraites de la SNCF, de la RATP, des mines et des marins

(en millions d'euros)

Source : commission des finances du Sénat, d'après les réponses au questionnaire budgétaire

B. UNE DÉPENDANCE AU FINANCEMENT PUBLIC ET AUX COMPENSATIONS DÉMOGRAPHIQUES

1. Un besoin de financement établi à plus de 523 milliards d'euros à l'horizon 2120

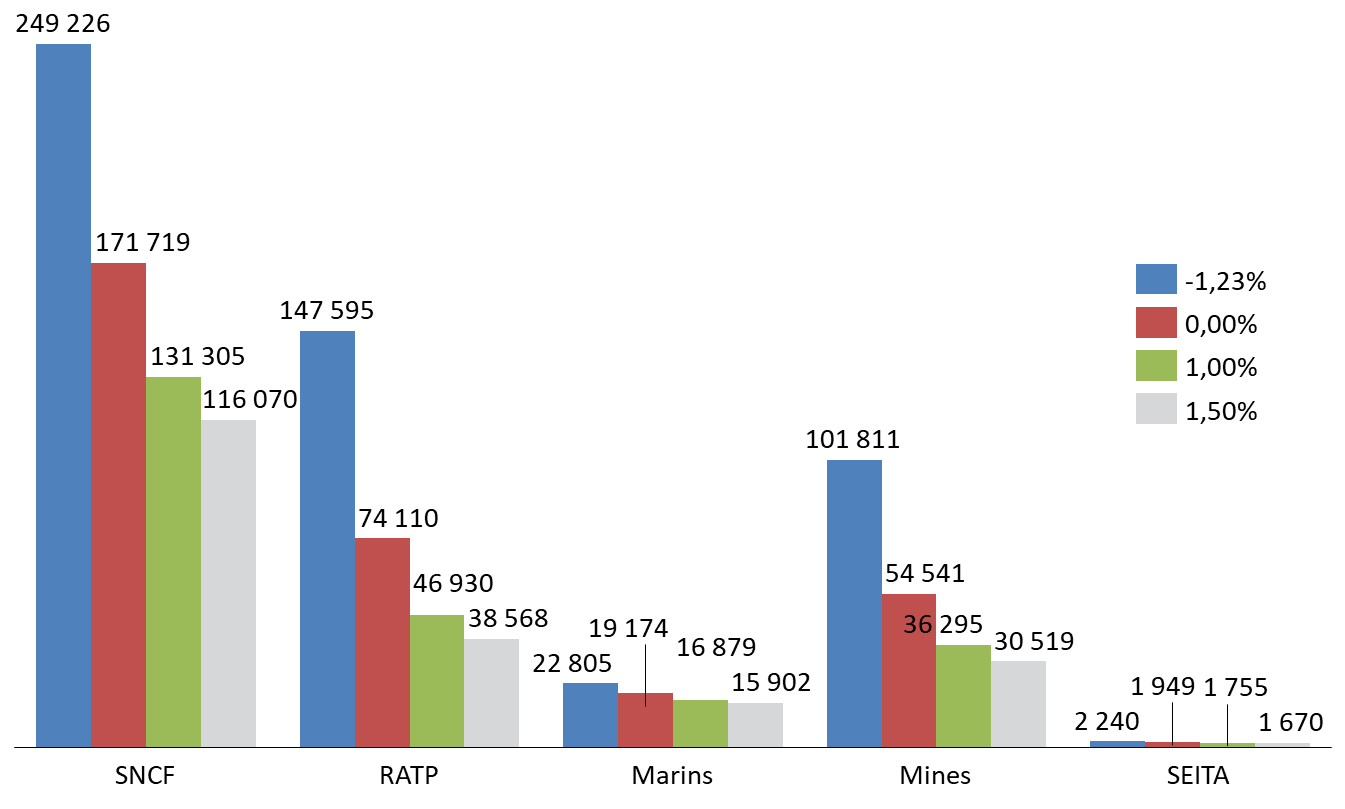

Pour les cinq plus gros régimes spéciaux subventionnés (SNCF, RATP, CANSSM, ENIM et SEITA) par la mission « Régimes sociaux et de retraite », le besoin de financement actualisé à horizon 2120 s'élève à 523,7 milliards d'euros avec une hypothèse de taux d'actualisation net d'inflation de - 1,23 %.

Cet indicateur permet de mesurer le montant des crédits qu'il faudrait placer aujourd'hui pour couvrir les besoins de financement futurs. Il correspond donc aux réserves nécessaires pour compenser les déficits futurs du système. La valeur du besoin de financement reste tributaire du taux d'actualisation retenu, en l'espèce celui du rendement au 31 décembre 2020 de l'obligation assimilée du trésor indexée sur l'inflation européenne (OAT€) de maturité 2036.

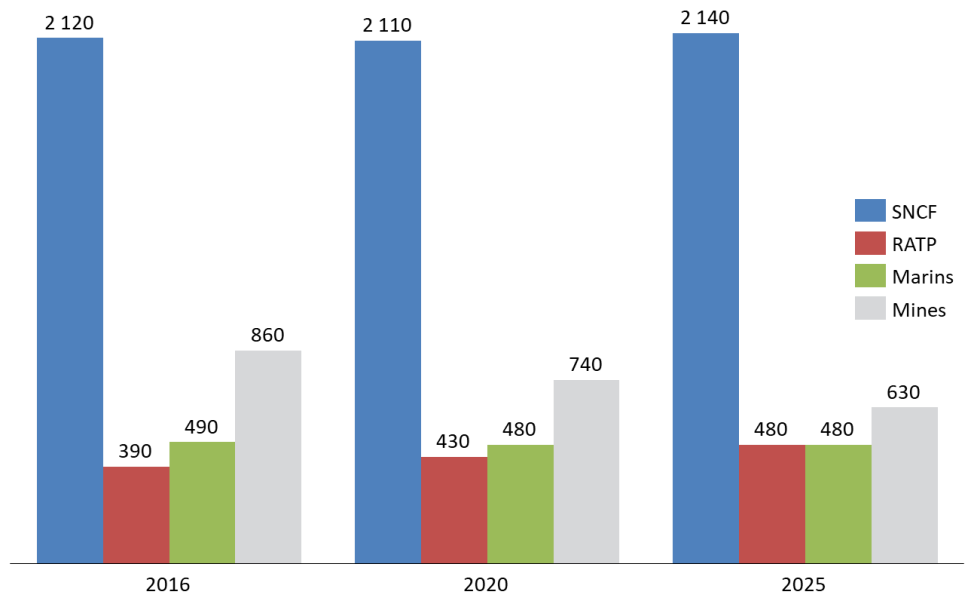

S'agissant des régimes spéciaux visés par la mission, 48 % de ce besoin de financement actualisé relève du régime des retraites de la SNCF. L'horizon 2120 correspond d'ailleurs à son année d'extinction probable.

Évolution du besoin de financement des principaux régimes spéciaux à l'horizon 2120 en fonction du taux d'actualisation

(en millions d'euros)

Source : commission des finances du Sénat, d'après les documents budgétaires

Le besoin de financement annuel du régime des mines sera réduit d'environ 90 % à compter de 2050, soit cinquante ans avant son extinction définitive. Le besoin de financement de la SEITA est le plus modeste, atteignant 2,2 milliards d'euros, le régime étant appelé à disparaître en 2080.

2. Le financement public constitue la principale ressource des régimes spéciaux couverts par la mission, qu'ils soient ouverts ou fermés

Le financement public représente entre 60 % (Caisse de la RATP) et 82 % (Caisse des mines) des ressources des principaux régimes des retraites visés par la mission.

Recettes des principaux régimes de retraites visés par la mission en 2022

(en millions d'euros)

|

CPRP SNCF |

CRP RATP |

ENIM |

Mines |

|

|

Subvention d'équilibre |

3 273 |

751 |

791 |

947 |

|

Cotisations |

1 862 |

503 |

141 |

6 |

|

Compensation démographique |

56 |

-36 |

76 |

199 |

|

Autres recettes |

2 |

1 |

8 |

1 |

|

Total recettes |

5 193 |

1 255 |

1 016 |

1 153 |

|

Part de la subvention dans les ressources de la Caisse |

63 % |

60 % |

78 % |

82 % |

Source : commission des finances du Sénat d'après les réponses au questionnaire budgétaire

3. La solidarité nationale s'exprime également par les compensations démographiques versées par les autres régimes obligatoires d'assurance vieillesse

Prévue aux articles L. 134-1 et L. 134-2 du code de la Sécurité Sociale, la compensation généralisée ou démographique consiste en un mécanisme de rééquilibrage financier entre les régimes obligatoires d'assurance vieillesse. Elle vise à pallier les inégalités provenant des déséquilibres démographiques et des disparités de capacités contributives entre les différents régimes d'assurance vieillesse. Elle se traduit par des transferts de solidarité entre régimes, en faveur de ceux disposant des ratios démographiques les plus déséquilibrés.

Les régimes des mines, des marins, de la SNCF et de la RATP sont concernés par les transferts prévus entre les 12 régimes de salariés 8 ( * ) et les 4 régimes de non-salariés 9 ( * ) . Le montant de ces transferts est calculé en prenant pour hypothèse la constitution d'un régime unique fictif versant à chaque retraité de droit direct âgé de 65 ans ou plus, une prestation commune, unique, égale à la pension moyenne la plus basse des régimes de salariés.

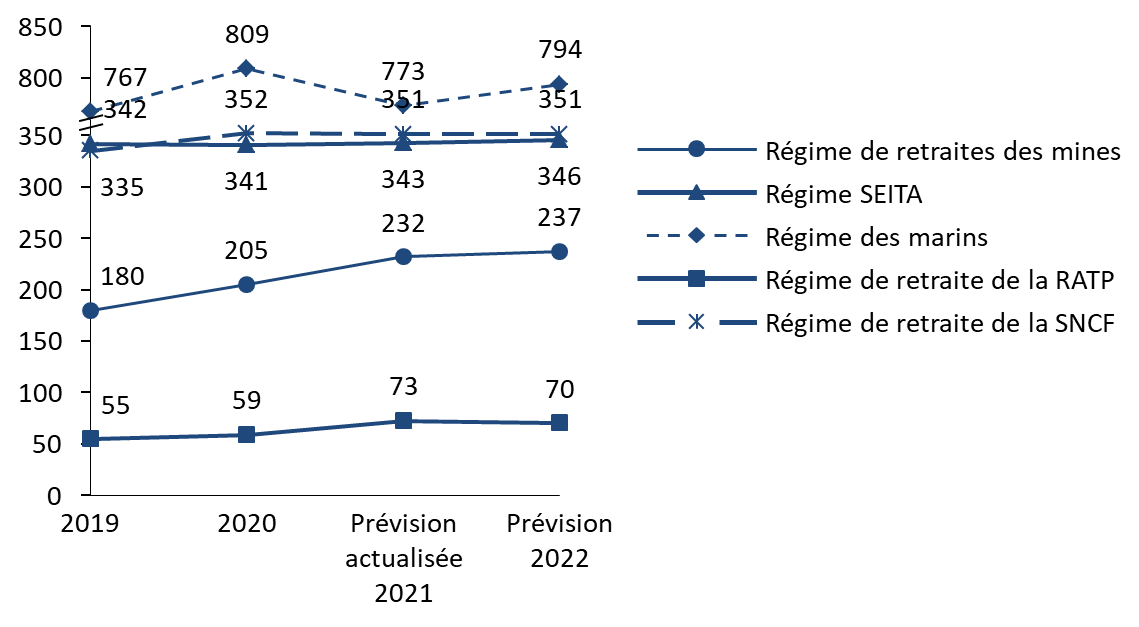

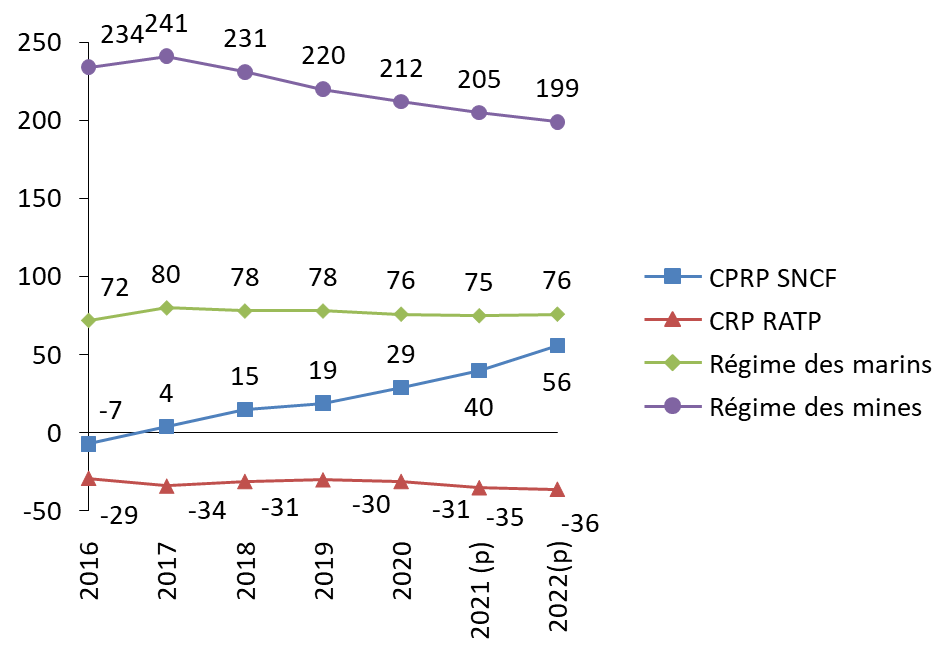

La caisse autonome nationale de la Sécurité sociale dans les mines (CANSSM) est aujourd'hui le principal bénéficiaire de ce mécanisme et devrait ainsi bénéficier de 199 millions d'euros en 2022, même si une décrue est observable depuis 2017 (-17,4 %). On observe par ailleurs une montée en charge de la compensation versée au régime de la SNCF, multipliée par 13 depuis 2017.

Compensations démographiques versées aux

quatre principaux régimes

de la mission « Régimes

sociaux et de retraite » entre 2017 et 2022

(en millions d'euros)

Source : commission des finances du Sénat, d'après les réponses au questionnaire budgétaire

La CANSSM reste, avec le régime des exploitants agricoles (2,58 milliards d'euros prévus en 2022) et celui des salariés agricoles (2,49 milliards d'euros), le principal bénéficiaire de ce dispositif, même si les montants perçus sont nettement inférieurs.

Le régime de la RATP devrait, quant à lui, faire partie des 6 régimes contributeurs, à hauteur de 36 millions d'euros en 2022. Cette somme reste inférieure aux transferts estimés pour la Caisse nationale d'assurance-vieillesse - CNAV (3,96 milliards d'euros) ou pour la Caisse nationale de retraites des agents des collectivités locales - CNRACL (1,02 milliard d'euros).

Régimes contributeurs au mécanisme de compensation démographique en 2022

(en millions d'euros)

|

Régime |

Montant |

|

CNAV |

3 960 |

|

CNRACL |

1 020 |

|

Caisse nationale d'assurance vieillesse des professions libérales |

450 |

|

Caisse nationale des Barreaux de France |

110 |

|

Caisse nationale des industries électriques et gazières |

40 |

|

RATP |

36 |

|

Total |

5 616 |

Source : commission des finances du Sénat, d'après les réponses au questionnaire budgétaire

C. LES ÉCUEILS D'UNE RÉFORME DES RÉGIMES SPÉCIAUX

1. Des outils partiellement utilisés

Les leviers disponibles pour tempérer le recours à la solidarité nationale en vue de financer les régimes spéciaux sont connus. L'alignement sur le droit commun constitue bien évidemment le principal biais.

Un rapprochement est déjà en oeuvre, il reste néanmoins plus lent ou moins ambitieux que celui mis en place entre le régime de retraite de la fonction publique et le régime général. Ainsi, s'agissant de la réforme de 2008 portant sur la durée d'assurance, la Cour des comptes relève que l'ensemble des réformes est entré en vigueur avec un décalage significatif de 4,5 ans par rapport au régime de la fonction publique et 14,5 ans par rapport au régime général 10 ( * ) .

a) L'âge de liquidation des retraites

La réforme des retraites de 2010 qui a procédé au relèvement des bornes d'âge de deux ans dans la fonction publique dans les mêmes conditions qu'au régime général a, comme la précédente, été étendue aux régimes spéciaux par une série de décrets adoptés en 2011 avec un calendrier de mise en oeuvre différée. La montée en charge du relèvement des bornes d'âge n'a débuté qu'à compter du 1 er janvier 2017, à raison de quatre mois par génération, à partir de la génération 1967. Le relèvement de deux ans ne sera de fait effectif qu'en 2024.

Ainsi, au sein des régimes spéciaux, les pensions peuvent être liquidées à compter de l'âge légal de droit commun (60 ans relevé progressivement à 62 ans) ou à des âges anticipés (entre 52 ans et 57 ans en fonction de la spécificité des métiers). Aucune condition d'âge n'est requise pour certaines situations et pour certaines catégories d'assurés (pour les parents de trois enfants à titre dérogatoire jusqu'en 2017, mais aussi en tant que parent d'un enfant handicapé ou conjoint atteint d'une infirmité ou d'une maladie incurable).

La Cour des comptes rappelait en juillet 2019 que les écarts entre les âges de liquidation constatés au sein des régimes spéciaux et ceux relevés au sein du régime général ou au sein de celui de la fonction publique ne reflétaient pas des différences manifestes d'espérance de vie à 60 ans 11 ( * ) . Celle des hommes était estimée en 2010 à 22,1 ans à la SNCF, à 22,0 ans à la RATP et à 22,4 ans au sein de la population française.

|

Âge de liquidation et régimes spéciaux Plusieurs catégories d'assurés bénéficient d'un âge d'ouverture avancé : - les assurés relevant des catégories actives (55/57 ans) ou insalubres (50/52 ans en fonction de l'entrée dans les cadres) au sein des régimes de la fonction publique, des industries électriques et gazières et de la RATP ; - les affiliés au régime de la SNCF ont vu l'âge de liquidation porté de 55 à 57 ans, les agents de conduite bénéficiant d'un âge de départ anticipé porté progressivement de 50 à 52 ans ; - les agents de la Banque de France peuvent bénéficier d'un départ anticipé à 55 / 57 ans ; - les machinistes, électriciens, régisseurs et pompiers civils ainsi que les emplois comportant des fatigues exceptionnelles reconnus par décret affiliés au régime de la Comédie-Française bénéficient d'un âge d'ouverture des droits à 57 ans ; - les assurés du Port autonome de Strasbourg bénéficient d'une l'ouverture des droits à 60 ans, cet âge étant ramené à 58 ans réduit pour les ouvriers disposant de 35 ans de services effectifs ; - les affiliés du régime de retraite de l'Opéra national de Paris bénéficient d'âge variant en fonction de la profession : l'âge d'ouverture des droits pour les danseurs est de 40 ans (limite d'âge 42 ans), pour les artistes des choeurs de 50 ans porté progressivement à 57 ans en 2029 (limite d'âge 60 ans). Pour les personnels techniques, l'âge sera porté de 55 ans à 57 ans en 2024 (si fatigues exceptionnelles) ou à 62 ans en 2029 (limite d'âge : 67 ans). Les artistes de l'orchestre, chefs de chant et pianistes accompagnateurs bénéficient d'un âge de liquidation fixé à 60 ans (avec une limite d'âge 62 ans), l'âge de liquidation des autres personnels étant porté de 60 à 62 ans en 2024 (limite d'âge portée à 67 ans). Les pensions servies par l'ENIM sont de plusieurs types : pension d'ancienneté, proportionnelle, spéciale, ou anticipée, dont les conditions d'attribution varient. Source : commission des finances d'après les réponses au questionnaire budgétaire |

La rapporteure spéciale a demandé au Gouvernement une estimation du nombre de pensionnés des régimes visés par le programme 198 dans les années à venir compte-tenu d'un âge de liquidation porté à 62 ou 64 ans. Il lui a été répondu que cette évaluation, qui nécessiterait une étude approfondie avec les caisses de retraite concernées et en lien avec les services de la direction de la sécurité sociale et de la direction du budget, n'a pas encore été réalisée. Une telle réponse peut interroger dans la mesure où la disparition des régimes spéciaux, leur alignement sur le droit commun, le relèvement de l'âge de liquidation constituaient l'un des principaux enjeux du projet de loi portant réforme des retraites.

Âge moyen de départ en retraite en 2020 pour les pensionnés directs

|

Caisse |

Âge moyen |

|

Caisse de prévoyance et de retraite du personnel de la SNCF |

58 ans et 6 mois |

|

Conducteurs |

54 ans et 1 mois |

|

Autres agents |

59 ans |

|

Caisse de retraite du personnel de la RATP |

56,46 ans |

|

Caisse des retraites des marins |

60,2 ans 12 ( * ) |

|

Régime des retraites des mines (chiffre 2015) |

58,8 ans |

Source : commission des finances du Sénat, d'après les documents budgétaires

b) L'alignement des règles de liquidation

Un autre instrument de réduction du coût des régimes spéciaux consiste en une mise en adéquation complète des règles de liquidation avec celles observées au sein du régime général. Là encore, aucune étude n'est à la disposition du Gouvernement pour évaluer un tel impact. Si la formule de calcul de la pension est identique à celle de la fonction publique, le salaire de référence intègre certaines primes, ce qui n'est pas le cas au sein de la fonction publique.

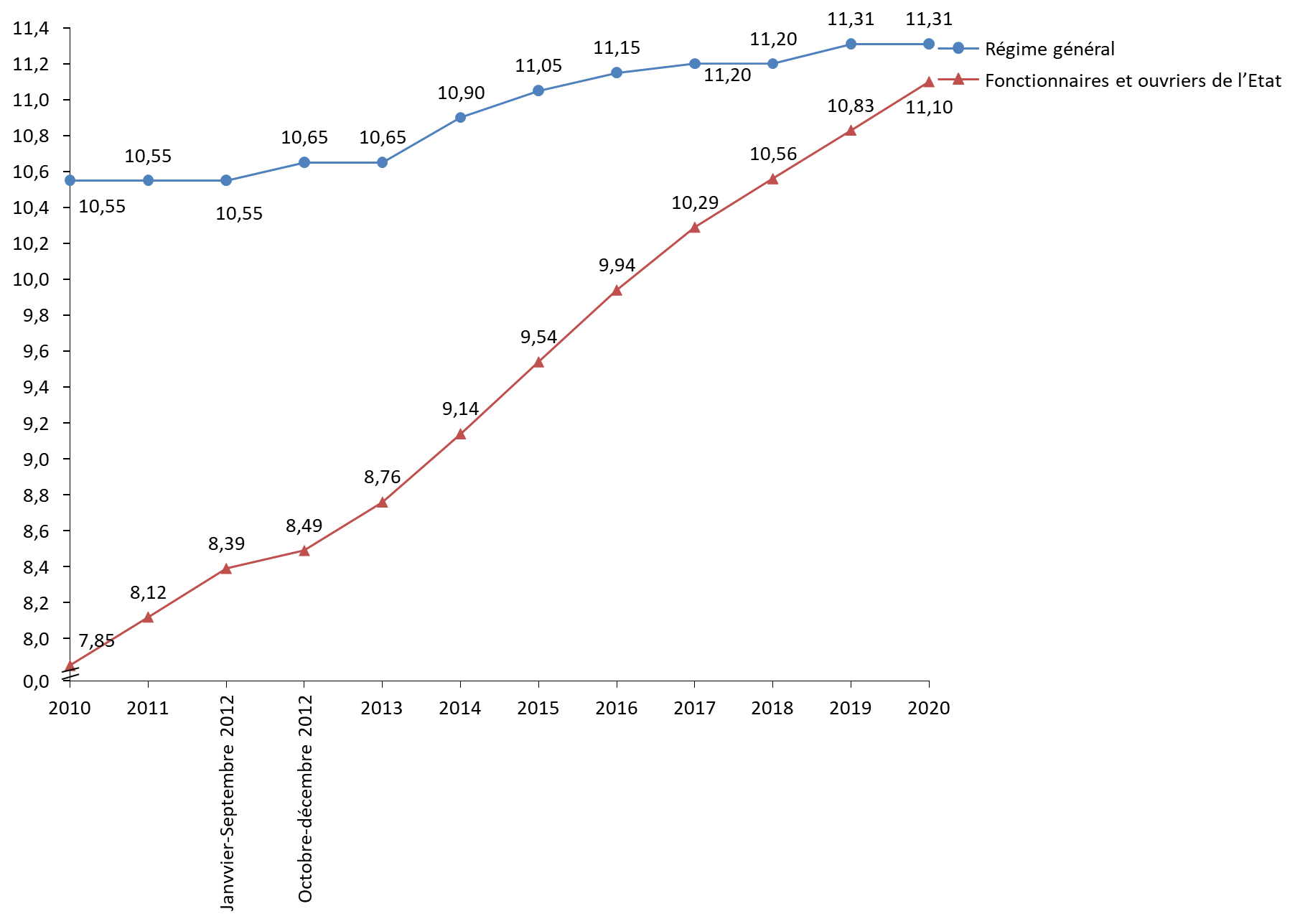

Cet élargissement de l'assiette de liquidation n'est qu'imparfaitement compensé par le prélèvement de cotisations afférentes. Le taux constaté pour les affiliés au régime de la SNCF est ainsi plus faible (9,06 %) que celui des fonctionnaires (11,1 %) ou des salariés du régime général (11,31 %).

Le mode de liquidation contribue donc à alourdir la charge des principales caisses couvertes par la mission et majorer le recours à une subvention d'équilibre. La valeur moyenne des pensions directes nouvellement liquidées versées par la CPRP SNCF a ainsi progressé de 14,5 % en 10 ans. Il convient de noter à ce titre que, s'agissant de cette caisse, la majoration des pensions nouvellement liquidées tempère la baisse régulière du nombre de pensionnés.

Valeur moyenne des pensions annuelles nouvellement

liquidées

versées par la CRPR SNCF

(en euros)

|

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022

|

|

|

Pension directe |

26 104 |

26 359 |

26 709 |

26 740 |

27 139 |

27 921 |

27 825 |

28 168 |

29 241 |

29 548 |

29 890 |

|

Réversion |

10 490 |

10 723 |

10 871 |

10 934 |

10 942 |

11 015 |

11 019 |

11 271 |

11 569 |

11 674 |

11 791 |

Source : commission des finances du sénat d'après les réponses au questionnaire budgétaire

Bien que moins nette, une évolution similaire est observée au sein du régime de la RATP. La progression de la valeur moyenne mensuelle des pensions directes nouvellement liquidées servies par le régime entre 2012 et 2022 devrait atteindre 7,1 %.

Valeur moyenne des pensions mensuelles nouvellement

liquidées

versées par la CRP RATP

(en euros)

|

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

|

|

Pension directe |

2 509 |

2 344 |

2 461 |

2 617 |

2 653 |

2 720 |

2 514 |

2 550 |

2 468 |

2 468 |

2 689 |

|

Pension de droit dérivé |

816 |

796 |

861 |

872 |

905 |

924 |

934 |

929 |

944 |

1 058 |

1 071 |

Source : commission des finances du sénat d'après les réponses au questionnaire budgétaire

Pour mémoire, la pension moyenne brute de droit s'élevait à 1 503 euros pour les personnes retraitées résidant en France en 2019. Elle atteignait 1103 euros pour les affiliés aux régimes de la CNAV et de l'AGIRC-ARCCO 13 ( * ) .

2. Un alignement incomplet et coûteux : le cas de la caisse de retraite du personnel de la RATP

a) L'absence de T2

Le régime spécial des personnels de la Régie autonome des transports parisiens (RATP), établissement public industriel et commercial, était géré jusqu'au 1 er janvier 2006 par un service dédié au sein dudit établissement. Il bénéficiait d'un triple financement :

- les cotisations salariales ;

- les cotisations patronales ;

- une dotation du syndicat des transports d'Île-de-France (STIF), remboursée par l'État.

Deux éléments ont conduit à la création d'une caisse autonome dédiée à la gestion des retraites du personnel de la RATP :

- la transformation du STIF en établissement public régional aux termes de la loi du 13 août 2004 a conduit au transfert du financement des retraites directement à l'État ;

- la nécessité de provisionner au bilan de l'EPIC les engagements de retraites, solution comptablement impossible au regard du niveau de fonds propres de la RATP.

Parallèlement à la création de la CRP RATP, le régime devait en principe être adossé au régime général, à l'instar de la solution retenue pour les retraites des industries électriques et gazières . L'impossibilité de trouver un accord avec la Caisse nationale d'assurance-vieillesse sur les modalités financières de cet adossement ont conduit à ajourner celui-ci.

Cet alignement n'aurait été cependant qu'artificiel. Le régime de la RATP se caractérise en effet par l'absence de définition d'un taux de cotisation destiné à financer les droits spécifiques au régime (T2). Le taux de cotisation patronale aux régimes spéciaux est en effet en principe composé :

- d'une première partie (T1), qui équivaut aux cotisations qui devraient être versées si les salariés relevaient des dispositions de droit commun ;

- d'une seconde partie (T2), destinée à financer les droits spécifiques aux régimes spéciaux (départ anticipé, bonification, majoration de pension au moment de la liquidation).

Cette solution retenue logiquement pour le régime de retraite des personnels de la SNCF n'a pas été mise en oeuvre pour la caisse de retraite du personnel de la RATP. En résulte un taux unique de cotisations patronales, établi à 18,84 % en 2020, qui ne représente de fait que le taux qui devrait être retenu si les salariés de la RATP relevaient du droit commun.

Cette position serait justifiée par le fait que les droits spécifiques du régime des retraites de la RATP seraient moins importants que ceux mis en place au sein du régime spécial des salariés de la SNCF. Par ailleurs, le décret du 26 décembre 2005 14 ( * ) relatif aux conventions financières entre l'État et la RATP prévoit que jusqu'à 45 000 emplois sous statut, les droits sont couverts par l'État, à charge pour l'entreprise de contribuer au-delà de ce seuil, qui n'a jamais été atteint.

Évolution des taux de cotisation auprès

des régimes de la SNCF

et de la RATP

|

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |