Rapport n° 831 (2020-2021) de MM. Jean-François HUSSON et Claude RAYNAL , fait au nom de la commission des finances, déposé le 15 septembre 2021

Disponible au format PDF (1,9 Moctet)

Synthèse du rapport (251 Koctets)

-

L'ESSENTIEL

-

I. LA PROGRAMMATION DES FINANCES PUBLIQUES

-

A. UNE RÉFORME QUI PRÉVOIT DE RENDRE

PLUS VISIBLES LES ORIENTATIONS PLURIANNUELLES EN MATIÈRE DE

DÉPENSES PUBLIQUES, D'ÉLARGIR LE CONTENU DES ARTICLES LIMINAIRES

DES LOIS FINANCIÈRES ET D'INSTITUER UN DÉBAT PARLEMENTAIRE UNIQUE

AU MOIS D'AVRIL

-

B. LES PROPOSITIONS DE LA COMMISSION DES

FINANCES : IDENTIFIER LA PROGRAMMATION DES DÉPENSES D'AVENIR, FIXER

UN OBJECTIF D'ÉVOLUTION DES RECETTES ET ADAPTER LE CALENDRIER

BUDGÉTAIRE POUR PRÉSERVER LE RÔLE DU PARLEMENT

-

A. UNE RÉFORME QUI PRÉVOIT DE RENDRE

PLUS VISIBLES LES ORIENTATIONS PLURIANNUELLES EN MATIÈRE DE

DÉPENSES PUBLIQUES, D'ÉLARGIR LE CONTENU DES ARTICLES LIMINAIRES

DES LOIS FINANCIÈRES ET D'INSTITUER UN DÉBAT PARLEMENTAIRE UNIQUE

AU MOIS D'AVRIL

-

II. LE HAUT CONSEIL DES FINANCES PUBLIQUES

-

III. LA LOI DE FINANCES ET L'AUTORISATION

PARLEMENTAIRE

-

A. LE RENOMMAGE DE LA LOI DE RÈGLEMENT ET LA

CONSÉCRATION D'UNE LOI DE FINANCES DE FIN DE GESTION

-

B. UNE SIMPLIFICATION BIENVENUE DE LA DISCUSSION

DES RESSOURCES DE L'ÉTAT ET DES TAXES AFFECTÉES

-

C. UNE DISCUSSION DES DÉPENSES FUTURES DANS

LA LOI DE FINANCES QUI CONTREVIENT AU PRINCIPE D'ANNUALITÉ

BUDGÉTAIRE

-

D. LA COMMISSION COMPLÈTE LE TEXTE POUR

MIEUX ENCADRER PLUSIEURS PROCÉDURES SPÉCIALES : REPORTS DE

CRÉDIT, DOTATION POUR DÉPENSES ACCIDENTELLES ET

IMPRÉVISIBLES

-

E. DES RÈGLES RELATIVES AUX BUDGETS ANNEXES

MIEUX DÉFINIES

-

F. LE PARLEMENT POURRA AMENDER LES INDICATEURS DE

PERFORMANCE

-

G. L'ORGANISATION D'UN DÉBAT SUR LES

FINANCES LOCALES

-

H. LE REFUS DE LA COMMISSION DE SACRIFIER L'EXAMEN

DES CONVENTIONS FISCALES

-

A. LE RENOMMAGE DE LA LOI DE RÈGLEMENT ET LA

CONSÉCRATION D'UNE LOI DE FINANCES DE FIN DE GESTION

-

IV. L'INFORMATION DU PARLEMENT SUR LES FINANCES

PUBLIQUES

-

V. LA PROPOSITION DE LOI ORDINAIRE

-

I. LA PROGRAMMATION DES FINANCES PUBLIQUES

-

LA PROPOSITION DE LOI ORGANIQUE

RELATIVE

À LA MODERNISATION DE LA GESTION

DES FINANCES PUBLIQUES

-

EXAMEN DES ARTICLES

-

TITRE 1ER

DISPOSITIONS RELATIVES À LA PROGRAMMATION

DES FINANCES PUBLIQUES

-

TITRE II

DISPOSITIONS RELATIVES AUX LOIS DE FINANCES

-

ARTICLE 2

Lois relatives aux résultats de la gestion et portant approbation des comptes de l'année et lois de fin de gestion

-

ARTICLE 3

Règles relatives à l'affectation de ressources

-

ARTICLE 3 bis

Distinction entre les fonds de concours finançant des dépenses d'investissement et les autres fonds de concours

-

ARTICLE 3 ter A

Suppression de la ratification des décrets relatifs à la rémunération

de services rendus

-

ARTICLE 3 ter

Subventions pour charges d'investissement

-

ARTICLE 4

Prélèvements sur recettes

-

ARTICLE 4 bis

Suppression de la mention des remboursements et dégrèvements

dans le tableau d'équilibre

-

ARTICLE 4 ter A (nouveau)

Information sur la mise en oeuvre de la dotation

pour dépenses accidentelles et imprévisibles

-

ARTICLE 4 ter

Interdiction des reports sur les dépenses de personnel

-

ARTICLE 4 quater

Raccourcissement du délai pour la publication des arrêtés de report

-

ARTICLE 4 quinquies

Évolution du champ d'application et de la présentation

des budgets annexes

-

ARTICLE 4 sexies

Instauration d'une comptabilité analytique

-

ARTICLE 5

Domaine des lois de finances

-

ARTICLE 6

Lois de finances de fin de gestion

-

ARTICLE 7

Avancement de la date limite de dépôt des annexes générales

au projet de loi de finances de l'année

-

ARTICLE 7 bis A (nouveau)

Mention de la procédure d'urgence dans le texte de la loi organique relative aux lois de finances

-

ARTICLE 7 bis

Limitation du contenu des décrets de répartition à la désignation des ministères bénéficiaires des crédits

-

ARTICLE 8

Dépôt des projets de loi de règlement et contrôle en séance publique

de l'exécution des lois de finances

-

ARTICLE 2

-

TITRE III

DISPOSITIONS RELATIVES À L'INFORMATION

ET AU CONTRÔLE SUR LES FINANCES PUBLIQUES

-

ARTICLE 9 A

Ajout de l'évaluation dans certains intitulés de la loi organique

-

ARTICLE 9

Rapports sur les plafonds de crédits envisagés pour l'année à venir

et rapport sur la dette publique

-

ARTICLE 9 bis

Présentation d'un « compteur des écarts » au sein du rapport économique, social et financier annexé au projet de loi de finances

-

ARTICLE 10

Annexes explicatives au projet de loi de finances

-

ARTICLE 11

Pouvoirs des rapporteurs spéciaux et des commissions des finances

-

ARTICLE 11 bis

Informations transmises avec les projets de loi de finances rectificatives

-

ARTICLE 11 ter A

(nouveau)

Publication de tableaux récapitulant le nombre d'emplois

rémunérés par l'État par ministère

-

ARTICLE 11 ter

Cadre normatif de référence de la certification des comptes de l'État

-

ARTICLE 12

Haut Conseil des finances publiques et mécanisme de correction

-

ARTICLE 12 bis

(nouveau)

Désignation des impositions de toutes natures

-

ARTICLE 13

Modalités d'exécution de la loi organique relative aux lois de finances

-

ARTICLE 9 A

-

PROPOSITION DE LOI PORTANT DIVERSES DISPOSITIONS

RELATIVES AU HAUT CONSEIL

DES FINANCES PUBLIQUES ET À L'INFORMATION

DU PARLEMENT SUR LES FINANCES PUBLIQUES

-

EXAMEN DES ARTICLES

-

TITRE 1ER

DISPOSITIONS RELATIVES

AU HAUT CONSEIL DES FINANCES PUBLIQUES

-

ARTICLE 1er

Procédure de nomination des membres du Haut Conseil des finances publiques désignés par le Président de l'Assemblée nationale,

le Président du Sénat et les présidents des commissions des finances de l'Assemblée nationale et du Sénat

-

ARTICLE 2

Audition du président du Haut Conseil des finances publiques

par les commissions de l'Assemblée nationale et du Sénat

-

ARTICLE 3

Règlement intérieur du Haut Conseil des finances publiques

-

ARTICLE 3 bis

Remise d'un rapport précisant les mesures permettant de corriger

les biais de projection affectant les prévisions en finances publiques

-

ARTICLE 1er

-

TITRE II

DISPOSITIONS RELATIVES À L'INFORMATION DU PARLEMENT LORS DE L'EXAMEN DU PROJET DE LOI DE FINANCES SUR LES MESURES FISCALES ADOPTÉES DEPUIS LE DÉPÔT DU PROJET DE LOI DE FINANCES DE L'ANNÉE PRÉCÉDENTE

-

TITRE III

DISPOSITIONS DIVERSES

-

ARTICLE 5

Intitulé de la loi relative aux résultats de gestion

et portant approbation des comptes de l'année

-

ARTICLE 6

Composition et saisine du Conseil des prélèvements obligatoires

-

ARTICLE 7

Abrogation de la doctrine des taxes affectées

-

ARTICLE 8

Rapport sur la possibilité de présenter un projet de loi de programmation des investissements dans les secteurs de la culture et du patrimoine

-

ARTICLE 9

Présentation des conséquences environnementales des recettes

et des dépenses du budget

-

ARTICLE 5

-

EXAMEN EN COMMISSION

-

RÈGLES RELATIVES À L'APPLICATION DE

L'ARTICLE 45

DE LA CONSTITUTION ET DE L'ARTICLE 44 BIS

DU RÈGLEMENT DU SÉNAT (« CAVALIERS »)

-

LISTE DES PERSONNES ENTENDUES

ET CONTRIBUTIONS

-

LA LOI EN CONSTRUCTION

N° 831

SÉNAT

SESSION EXTRAORDINAIRE DE 2020-2021

Enregistré à la Présidence du Sénat le 15 septembre 2021

RAPPORT

au nom de la commission des finances (1) sur la proposition de loi organique, adoptée par l'Assemblée nationale après engagement de la procédure accélérée, relative à la modernisation de la gestion des finances publiques et sur la proposition de loi, adoptée par l'Assemblée nationale après engagement de la procédure accélérée, portant diverses dispositions relatives au Haut Conseil des finances publiques et à l' information du Parlement sur les finances publiques ,

FAIT

Par MM. Jean-François HUSSON et Claude RAYNAL,

Sénateurs

(1) Cette commission est composée de : M. Claude Raynal , président ; M. Jean-François Husson , rapporteur général ; MM. Éric Bocquet, Emmanuel Capus, Bernard Delcros, Vincent Éblé, Charles Guené, Mme Christine Lavarde, MM. Dominique de Legge, Albéric de Montgolfier, Didier Rambaud, Jean-Claude Requier, Mmes Sophie Taillé-Polian, Sylvie Vermeillet , vice-présidents ; MM. Jérôme Bascher, Rémi Féraud, Marc Laménie, Stéphane Sautarel , secrétaires ; MM. Jean-Michel Arnaud, Arnaud Bazin, Mme Nadine Bellurot, MM. Christian Bilhac, Jean-Baptiste Blanc, Mme Isabelle Briquet, MM. Michel Canévet, Vincent Capo-Canellas, Thierry Cozic, Vincent Delahaye, Philippe Dominati, Mme Frédérique Espagnac, MM. Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Christian Klinger, Antoine Lefèvre, Gérard Longuet, Victorin Lurel, Hervé Maurey, Sébastien Meurant, Jean-Marie Mizzon, Claude Nougein, Mme Vanina Paoli-Gagin, MM. Paul Toussaint Parigi, Georges Patient, Jean- François Rapin, Teva Rohfritsch, Pascal Savoldelli, Vincent Segouin, Jean Pierre Vogel .

Voir les numéros :

|

Assemblée nationale ( 15 ème législ.) : |

4110 rect., 4381 et T.A. 647 rect. 4113 rect., 4382 et T.A. 648 |

|

Sénat : |

780 rect., 781 , 832 et 833 (2020-2021) |

L'ESSENTIEL

Réunie le 15 septembre 2021 sous la présidence de Mme Sylvie Vermeillet, vice-présidente, la commission des finances a examiné le rapport de MM. Jean-François Husson et Claude Raynal, rapporteurs, sur la proposition de loi organique n° 780 rect. relative à la modernisation de la gestion des finances publiques et la proposition de loi n° 781 portant diverses dispositions relatives au Haut Conseil des finances publiques et à l'information du Parlement sur les finances publiques, adoptées en première lecture par l'Assemblée nationale le 19 juillet 2021.

La commission a approuvé ces deux textes dans l'ensemble , moyennant certaines corrections, améliorations et ajouts .

I. LA PROGRAMMATION DES FINANCES PUBLIQUES

A. UNE RÉFORME QUI PRÉVOIT DE RENDRE PLUS VISIBLES LES ORIENTATIONS PLURIANNUELLES EN MATIÈRE DE DÉPENSES PUBLIQUES, D'ÉLARGIR LE CONTENU DES ARTICLES LIMINAIRES DES LOIS FINANCIÈRES ET D'INSTITUER UN DÉBAT PARLEMENTAIRE UNIQUE AU MOIS D'AVRIL

L' article 1 er de la proposition de la loi organique prévoit d' introduire au sein du domaine obligatoire des lois de programmation des finances publiques - qui déterminent les orientations pluriannuelles des finances publiques et fixent l'objectif de moyen terme de solde structurel, conformément aux exigences du traité sur la stabilité, la coordination et la gouvernance au sein de l'Union économique et monétaire (TSCG) - un objectif d'évolution de la dépense des administrations publiques (ODAP).

Décliné par sous-secteur , cet ODAP serait exprimé comme un montant en euros courants ainsi que comme un taux de croissance annuelle en volume. Il permettrait d'intégrer un « compteur des écarts » entre la trajectoire définie en LPFP, d'une part, et la réalité de l'exécution ou de la prévision pour l'année à venir, d'autre part, au sein du rapport économique, social et financier (RESF) annexé au projet de loi de finances ( article 9 bis ) .

Par ailleurs, l'article 1 er prévoit de compléter le contenu des articles liminaires des lois de finances et de financement rectificative de la sécurité sociale afin d'y faire figurer, pour les exercices N-1, N et N+1, l'état et la prévision :

- des soldes effectifs et structurels déclinés par sous-secteurs d'administration ;

- de croissance de la dépense des administrations publiques déclinée par sous-secteurs ;

- des prélèvements obligatoires, des dépenses et de l'endettement de l'ensemble des administrations publiques exprimés en points de PIB.

Enfin, l'article 1 er prévoit, dans l'objectif de fusionner le débat au Parlement sur le programme de stabilité et celui sur le rapport d'orientation des finances publiques , que ce dernier rapport serait désormais remis au plus tard le 30 avril et non plus avant la fin de la session ordinaire, comme actuellement.

B. LES PROPOSITIONS DE LA COMMISSION DES FINANCES : IDENTIFIER LA PROGRAMMATION DES DÉPENSES D'AVENIR, FIXER UN OBJECTIF D'ÉVOLUTION DES RECETTES ET ADAPTER LE CALENDRIER BUDGÉTAIRE POUR PRÉSERVER LE RÔLE DU PARLEMENT

Tout d'abord, la commission rappelle qu'à la suite de la crise sanitaire, une réflexion a été engagée au niveau européen sur la réforme du pacte de stabilité qui pourrait aboutir au cours de l'année 2022. Les conclusions de cette réflexion auraient pu constituer un préalable à la réforme du cadre organique relatif à la programmation des finances publiques.

Par ailleurs, les orientations pluriannuelles des finances publiques sont purement programmatiques et sans révision de la Constitution, elles ne peuvent pas s'imposer au législateur financier. Aucune disposition ne contraint non plus le Gouvernement à réviser une loi de programmation obsolète , quand bien même le contexte économique et social aurait été bouleversé, comme cela a pu être constaté dès la fin 2018 pour la dernière loi de programmation, toujours en vigueur.

Cela étant, la commission a souhaité que l'objectif d'évolution des dépenses publiques permette d'identifier la part de ces dernières qui correspond à des « dépenses d'avenir », c'est-à-dire à celles qui sont durablement favorables à la croissance économique, au progrès social et au progrès environnemental.

Ensuite, elle a estimé que cet objectif en dépense devait s'accompagner de la définition d'un objectif en recettes , rejoignant en cela la position exprimée par la commission pour l'avenir des finances publiques, présidée par M. Jean Arthuis.

Enfin, et de sorte à éviter que le débat parlementaire sur l'orientation de nos finances publiques se tienne après la transmission du programme de stabilité à la Commission européenne, elle a décidé que la remise de ce rapport devrait intervenir au moins quinze jours avant l'envoi du programme de stabilité.

II. LE HAUT CONSEIL DES FINANCES PUBLIQUES

A. UNE EXTENSION PRÉVUE PAR LA PROPOSITION DE LOI ORGANIQUE DU MANDAT DU HAUT CONSEIL DES FINANCES PUBLIQUES...

L' article 12 de la proposition de loi organique a pour objet d' étendre le mandat du Haut Conseil des finances publiques dont la mission est actuellement - conformément à nos obligations résultant du TSCG - de rendre des avis sur les textes financiers portant sur :

- les prévisions macroéconomiques retenues par le Gouvernement pour l'élaboration des textes financiers ;

- la cohérence des articles liminaires des lois de finances au regard des orientations fixées en loi de programmation en matière de solde structurel.

En l'occurrence, l'article 12 propose d'étendre le mandat du HCFP en lui confiant la mission de se prononcer sur le « réalisme » des prévisions de dépenses et de recettes inscrites aux projets de loi de finances et de financement de la sécurité sociale et sur les conséquences financières, à la demande exclusive du Gouvernement, de certaines dispositions du projet de loi de finances et de financement de la sécurité sociale. Par ailleurs, le HCFP pourrait se prononcer sur la cohérence entre les dispositions financières des lois de programmation sectorielle et les objectifs fixés en LPFP.

B. ... QUE LA COMMISSION DES FINANCES PROPOSE DE MIEUX DÉFINIR

D'abord, la commission a considéré que le Haut Conseil des finances publiques devrait se prononcer sur la « cohérence » - notion figurant déjà dans le droit en vigueur - des prévisions de dépenses et de recettes du Gouvernement plutôt que sur leur « réalisme » . Cette cohérence serait appréciée au regard des prévisions macroéconomiques disponibles.

La commission propose aussi de confier au HCFP la mission d'identifier, à l'occasion de ses avis sur le projet de loi de finances et de règlement, les risques qui pèsent sur la bonne exécution des dépenses de l'année en cours.

Elle a, en revanche, supprimé les dispositions permettant au Gouvernement de demander au HCFP, au stade de l'avant-projet de loi, de se prononcer sur les conséquences financières de certaines dispositions du PLF et du PLFSS . Elle a considéré que cette mission ne pouvait être conduite à la seule initiative du Gouvernement, s'est interrogée sur la capacité du HCFP à l'assurer et a estimé qu'elle pouvait aussi être confiée par le Parlement à des organismes extérieurs.

III. LA LOI DE FINANCES ET L'AUTORISATION PARLEMENTAIRE

A. LE RENOMMAGE DE LA LOI DE RÈGLEMENT ET LA CONSÉCRATION D'UNE LOI DE FINANCES DE FIN DE GESTION

La loi de règlement est renommée, dans la loi organique, en « loi relative aux résultats de la gestion et portant approbation des comptes de l'année » ( article 2 ) et la date limite de son dépôt est ramenée au 1 er mai ( article 8 ).

La proposition de loi prévoit par ailleurs que chaque assemblée peut organiser un débat sur l'exécution des lois de finances selon les modalités pratiquées par l'Assemblée nationale dans le cadre de son « Printemps de l'évaluation ». Or chaque assemblée a d'ores et déjà la maîtrise de son ordre du jour et le contrôle de l'exécution peut aussi s'effectuer tout au long de l'année, comme c'est le cas au Sénat. La commission a donc supprimé cette disposition ( article 8 ).

Le texte consacre aussi la pratique de ces trois dernières années, avec la création et la définition des lois de finances de fin de gestion , nouvelle catégorie de lois de finances rectificatives qui ne peuvent en particulier pas comporter de dispositions fiscales . Appelée de ses voeux par le Sénat, cette évolution améliore la lisibilité des lois de finances ( article 6 ).

B. UNE SIMPLIFICATION BIENVENUE DE LA DISCUSSION DES RESSOURCES DE L'ÉTAT ET DES TAXES AFFECTÉES

Le texte prévoit qu'un organisme bénéficiaire d'une taxe affectée doit respecter deux conditions : il doit avoir la personnalité morale et l'imposition affectée doit être en lien avec les missions de service public confiées à l'organisme. La commission a supprimé la seconde condition , dont l'interprétation juridique est incertaine et qui risquerait de remettre en cause le financement de certains organismes ( article 3 ).

La discussion des ressources de l'État aurait lieu en première partie de la loi de finances , même pour les dispositions sans effet sur l'équilibre : la commission approuve cette simplification notable pour les débats parlementaires ( article 5 ). Elle propose de faire de même pour la discussion des taxes affectées , dont certaines sont discutées en première et d'autre en seconde partie, situation qui est encore complexifiée par la création en première partie, à l'initiative de l'Assemblée nationale, d'un tableau récapitulant toutes les affectations de taxes. La commission propose donc de ramener ces discussions dans la première partie ( article 5 ).

C. UNE DISCUSSION DES DÉPENSES FUTURES DANS LA LOI DE FINANCES QUI CONTREVIENT AU PRINCIPE D'ANNUALITÉ BUDGÉTAIRE

Selon le texte adopté par l'Assemblée nationale, la loi de finances pourrait disposer non seulement pour les dépenses de l'année , mais aussi pour celles qui portent à la fois sur l'année et sur une ou plusieurs années suivantes . Elle pourrait même comporter des mesures permanentes affectant uniquement des années ultérieures sans impact sur l'année sur laquelle porte la loi de finances. La commission a supprimé cette dernière disposition qui contrevient au principe d'annualité budgétaire ( article 5 ).

D. LA COMMISSION COMPLÈTE LE TEXTE POUR MIEUX ENCADRER PLUSIEURS PROCÉDURES SPÉCIALES : REPORTS DE CRÉDIT, DOTATION POUR DÉPENSES ACCIDENTELLES ET IMPRÉVISIBLES

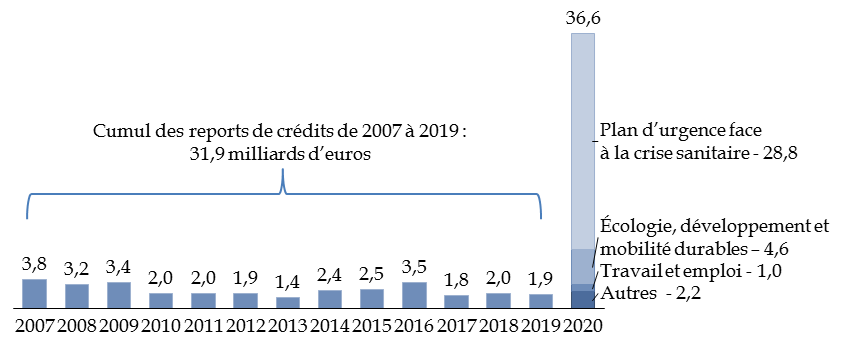

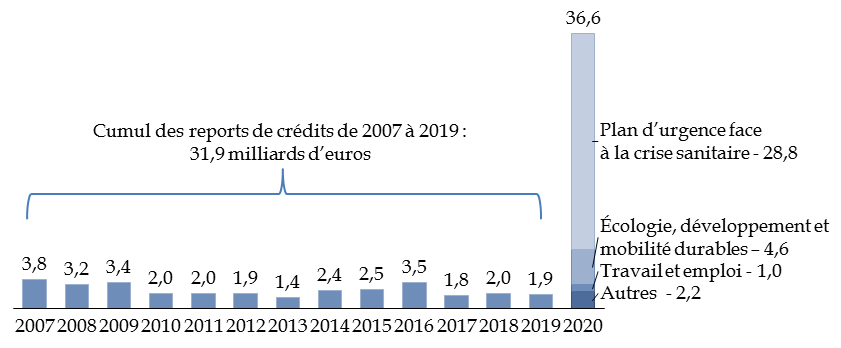

La commission propose de pérenniser une disposition de la première loi de finances rectificative pour 2021 adoptée à son initiative, prévoyant une information préalable en cas d'utilisation de la dotation pour dépenses accidentelles et imprévisibles (DDAI) pour un montant supérieur à 100 millions d'euros ( article additionnel après l'article 4 bis).

En raison du niveau très élevé des reports de crédits entre 2020 et 2021, la commission propose, d'une part, de plafonner les reports de crédits de paiement à 5 % des crédits ouverts , d'autre part, d'exiger une meilleure motivation préalable des demandes de dérogation permises par la LOLF ( article 4 ter).

E. DES RÈGLES RELATIVES AUX BUDGETS ANNEXES MIEUX DÉFINIES

Les règles relatives aux budgets annexes sont adaptées afin que soient également retracées des dépenses inséparables des opérations de production de biens et de services , ainsi qu'à modifier les conditions de comptabilisation en loi de finances des ressources et des charges de trésorerie. La commission a mieux précisé la formulation de ces règles et prévu un vote sur l'encours total de dette de chaque budget annexe ( article 4 quinquies).

F. LE PARLEMENT POURRA AMENDER LES INDICATEURS DE PERFORMANCE

Une disposition innovante est l'introduction, dans le texte même de la loi de finances, des objectifs de performance et des indicateurs associés aux missions budgétaires, ce qui permettra au législateur de les modifier , sans fixer toutefois la cible chiffrée ( article 5 ).

G. L'ORGANISATION D'UN DÉBAT SUR LES FINANCES LOCALES

La définition des prélèvements sur recettes à destination des collectivités territoriales et de l'Union européenne est simplifiée , leur création est réservée aux lois de finances et un rapport devra être remis sur la situation des finances publiques locales . La commission a précisé le contenu de ce rapport ( article 4 ) afin de nourrir le débat parlementaire sur la situation des finances locales avant l'examen du projet de loi de finances.

H. LE REFUS DE LA COMMISSION DE SACRIFIER L'EXAMEN DES CONVENTIONS FISCALES

La proposition de loi organique propose que la loi de finances puisse ratifier des conventions internationales en matière fiscale. La commission a supprimé cette possibilité afin de préserver le temps d'analyse et de débat (article 5).

IV. L'INFORMATION DU PARLEMENT SUR LES FINANCES PUBLIQUES

A. UNE AMÉLIORATION DE L'INFORMATION À TRAVERS LES RAPPORTS ET ANNEXES AUX PROJETS DE LOIS DE FINANCES

Un état nouveau est créé, comprenant à titre informatif les crédits de chaque mission ainsi que les dépenses fiscales, les ressources fiscales et d'autres dépenses concourant aux objectifs de la mission ( article 5 ).

Le délai de dépôt des « jaunes budgétaires » et des documents de politique transversale est avancé au premier mardi d'octobre , comme pour le projet de loi de finances ( article 7 ).

Plusieurs améliorations sont apportées au contenu des documents annexés au projet de loi de finances. En particulier, un budget triennal prévisionnel serait intégré aux projets annuels de performances ( article 10 ).

Par ailleurs, le rapport relatif aux orientations des finances publiques publié en juin est remplacé , d'une part, par un rapport présenté en avril reprenant une partie des thèmes de l'ancien « rapport préalable au DOFP » et ajoutant une évaluation de l'ONDAM, et, d'autre part, une présentation , avant le 15 juillet, des plafonds de crédits par mission envisagés pour l'année à avenir, ce qui correspond à l'actuel « tiré-à-part » ( article 9 ).

En outre, un rapport sur la dette publique serait remis au mois de septembre ( article 9 ) et pourrait donner lieu à un débat.

Enfin, un état des crédits consommés , par programme et par titre, serait annexé aux projets de loi de finances rectificative et de fin de gestion ( article 11 bis) ainsi que, à l'initiative de la commission, un tableau relatif à l'évolution des emplois de l'État ( article additionnel après l'article 11 bis).

B. UNE MEILLEURE DISTINCTION ENTRE FONCTIONNEMENT ET INVESTISSEMENT QUI TROUVE CEPENDANT SES LIMITES

Parmi les ressources budgétaires de l'État, les fonds de concours finançant des dépenses d'investissement seraient distingués des autres fonds de concours ( article 3 bis).

Les subventions d'investissement seraient rajoutées parmi les dépenses d'investissement de l'État. La commission a supprimé cette disposition car il s'agit d'investissements réalisés par des tiers et non par l'État ( article 3 ter).

Dans le tableau d'équilibre du budget présenté en fin de première partie de la loi de finances, la mention des remboursements et dégrèvements serait supprimée , ce qui simplifie sa présentation ( article 4 bis) et les ressources et les charges seraient présentées en fonctionnement et en investissement . La commission a supprimé cette dernière disposition , car elle aurait une valeur ajoutée limitée, dès lors que la quasi-totalité des dépenses de l'État sont classées comptablement en charges de fonctionnement . En outre, elle rendrait très difficile, et sans doute impossible, la construction correcte et précise du tableau d'équilibre, qui est modifié en cours d'examen de la loi de finances ( article 5 ). En contrepartie, la commission a amélioré la présentation en section de fonctionnement et en section d'investissement du budget qui est déjà jointe au projet de loi de finances ( article 10 ).

C. LA NÉCESSITÉ DE NE PAS RESTREINDRE L'INFORMATION DES COMMISSIONS PARLEMENTAIRES

Le contenu des questionnaires budgétaires serait limité aux questions qui portent exclusivement sur des demandes de renseignement d'ordre financier ou budgétaire ou ayant trait aux dépenses fiscales. La commission a supprimé cette définition trop restrictive, qui risquerait de réduire l'information des rapporteurs spéciaux et pour avis ( article 11 ).

Enfin, les autorités administratives indépendantes et les autorités publiques indépendantes pourraient être sollicitées par les commissions des finances sur toute question relative aux finances publiques ( article 11 ).

V. LA PROPOSITION DE LOI ORDINAIRE

La proposition de loi ordinaire portant diverses dispositions relatives au Haut Conseil des finances publiques et à l'information du Parlement sur les finances publiques contient plusieurs dispositions de coordination avec la proposition de loi organique, présentée supra , ainsi que certaines dispositions relatives à l'information du Parlement .

A. UNE RÉFORME DU CONSEIL DES PRÉLÈVEMENTS OBLIGATOIRES

L' article 6 modifie le cadre de fonctionnement et la composition du Conseil des prélèvements obligatoires (CPO), organisme rattaché à la Cour des comptes :

- le Premier ministre et les commissions parlementaires chargées des finances et des affaires sociales pourraient le saisir sur projets ou propositions de modifications législatives relatives aux prélèvements obligatoires ;

- la durée du mandat de ses membres serait étendue de deux à trois ans ;

- un poste de vice-président serait confié à un magistrat en activité ou honoraire de la Cour des comptes. La commission a précisé qu'il devrait s'agir d'un président de chambre ;

- le président du CPO pourrait désigner lui-même et librement de nouvelles personnalités qualifiées , en complément de celles déjà prévues par la loi, pour une durée d'un an et sans voix délibérative. La commission a limité le nombre de ces désignations à quatre ;

- plusieurs personnalités nouvelles pourraient participer aux réunions du CPO à la demande du président ; la commission a exclu de cette liste le secrétaire général du Haut Conseil des finances publiques (HCFP) , en raison notamment de l'indépendance du HCFP.

B. DES NOUVELLES DEMANDES DE DOCUMENTS QUI N'ONT PAS LEUR PLACE DANS LE TEXTE

La proposition de loi ordinaire telle qu'issue des travaux de l'Assemblée nationale prévoit la remise au Parlement :

- d'un rapport examinant la possibilité de présenter un projet de loi de programmation des investissements dans les secteurs de la culture et du patrimoine ( article 8 ). Sans contester l'importance du sujet abordé, la commission a supprimé l'article 8 qui le prévoit, la présente proposition de loi ne constituant pas le cadre pour en discuter ;

- d'une présentation annuelle des conséquences environnementales des recettes et les dépenses du budget ( article 9 ). La commission a également supprimé cet article, dont les dispositions existent déjà à l'article 179 de la loi de finances pour 2020.

LA

PROPOSITION DE LOI ORGANIQUE RELATIVE

À LA MODERNISATION DE LA

GESTION

DES FINANCES PUBLIQUES

EXAMEN DES ARTICLES

TITRE

1ER

DISPOSITIONS RELATIVES À LA PROGRAMMATION

DES FINANCES

PUBLIQUES

ARTICLE 1er

Révision du cadre pluriannuel des

finances publiques

Le présent article prévoit :

- de transférer au sein de la LOLF les dispositions relatives à la programmation des finances publiques contenues à ce jour par la loi organique du 17 décembre 2012 relative à la programmation et à la gouvernance des finances publiques ;

- d'instituer au sein du domaine obligatoire des lois de programmation des finances publiques un objectif d'évolution des dépenses des administrations publiques (ODAP) ;

- de compléter les informations figurant aux articles liminaires des lois financières ;

- de transmettre au Parlement au plus tard le 30 avril, et non plus à la fin de la session ordinaire, le rapport sur l'orientation des finances publiques afin de permettre la tenue d'un débat commun à celui portant sur le programme de stabilité.

La commission des finances propose :

- de compléter l'ODAP de la présentation de la part des dépenses publiques considérées comme des dépenses d'avenir, c'est-à-dire durablement favorables à la croissance économique ainsi qu'au progrès social et environnemental ;

- d'instituer, en miroir de l'ODAP, un objectif d'évolution des recettes des administrations publiques (ORAP) ;

- de garantir la transmission du rapport sur l'orientation des finances publiques au plus tard quinze jours avant la transmission de programme de stabilité à la Commission européenne afin d'assurer que le débat commun à ces deux documents se tienne bien avant que le Gouvernement n'ait remis le programme de stabilité aux institutions européennes.

I. LE DROIT EXISTANT : PRÉVUE PAR LA CONSTITUTION ET RÉSULTANT DE NOS OBLIGATIONS EUROPÉENNES, LA DÉFINITION D'ORIENTATIONS PLURIANNUELLES DES FINANCES PUBLIQUES RELÈVE D'UNE LOI DE PROGRAMMATION SPÉCIFIQUE ET S'ACCOMPAGNE D'UNE INFORMATION ENRICHIE EN LOI DE FINANCES AINSI QUE DE LA CRÉATION D'UN ORGANISME INDÉPENDANT, LE HAUT CONSEIL DES FINANCES PUBLIQUES

A. ADOPTÉE APRÈS LA RATIFICATION DU TSCG, LA LOI ORGANIQUE DU 17 JUILLET 2012 PRÉCISE LE CONTENU ET LA PORTÉE DE LOIS DE PROGRAMMATION DES FINANCES PUBLIQUES DANS LES LIMITES RAPPELÉES PAR LE JUGE CONSTITUTIONNE

1. Le cadre constitutionnel et européen relatif à la programmation pluriannuelle des finances publiques

L'article 11 de la loi constitutionnelle n° 2008-724 du 23 juillet 2008 a reconnu au législateur la compétence pour définir des « orientations pluriannuelles des finances publiques (... qui ) s'inscrivent dans l'objectif d'équilibre des comptes des administrations publiques ».

Ces orientations ne peuvent être définies qu'au travers d'une loi de programmation , catégorie de loi substituée aux anciennes lois de programme à l'occasion de la même révision constitutionnelle.

Si la Constitution se borne à mentionner un objectif programmatique d'équilibre des comptes publics sans le définir davantage, les dispositions découlant du traité sur la stabilité, la coordination et la Gouvernance (TSCG) du 2 mars 2012 imposent à la France des obligations plus précises. En effet, cet instrument impose aux États parties qu'ils :

- présentent un solde structurel des

administrations publiques supérieur à - 0,5 point de

PIB si l'endettement public excède 60 % du PIB et

à

- 1 point de PIB en cas contraire ;

- à défaut, respectent une trajectoire d'ajustement du solde structurel vers cet « objectif de moyen terme » proposée par la Commission européenne en tenant compte des risques pesant sur la soutenabilité des finances publiques ;

- instituent un mécanisme de correction mis en oeuvre automatiquement pour corriger les « écarts importants » à l'objectif de moyen terme ou à la trajectoire d'ajustement en tenant compte, le cas échéant, de la survenue de « circonstances exceptionnelles » ;

- chargent une ou des institutions au niveau national de vérifier en toute indépendance le respect des règles d'équilibre et de correction des écarts précisées ci-avant ;

- assurent le respect des règles du traité « au moyen de dispositions contraignantes et permanentes, de préférence constitutionnelles ».

À l'occasion de sa décision 2012-653 du 9 août 2012 sur le TSCG, le Conseil constitutionnel, saisi en application de l'article 54 de la Constitution, a pu préciser la portée de ces obligations dans la perspective de leur transposition en droit interne.

En particulier, le Conseil a rappelé « qu'introduire directement des dispositions contraignantes et permanentes imposant le respect des règles relatives à l'équilibre des finances publiques » exigerait une révision constitutionnelle.

Il a toutefois également indiqué que, dans la mesure où l'article 3.2 du traité prévoit que ces règles prennent effet en droit national « au moyen de dispositions (...) dont le plein respect et la stricte observance tout au long des processus budgétaires sont garantis de quelque autre façon » , le législateur pouvait utilement faire le choix de préciser, par la voie organique, le contenu des lois de programmation des finances publiques afin qu'elles énoncent, à titre programmatique, les orientations et dispositions requises par le TSCG.

2. Le domaine exclusif, obligatoire et facultatif des lois de programmation des finances publiques

Compte tenu du sens de la décision du Conseil constitutionnel précitée et afin d'assurer, en l'absence de révision constitutionnelle, la transposition en droit interne des obligations résultant du TSCG, le législateur a fait le choix de préciser par la voie organique le contenu des lois de programmation des finances publiques

À cet égard, la loi organique du 17 décembre 2012 relative à la programmation et à la gouvernance des finances publiques (LOPGFP) prévoit que les LPFP portent sur une période minimale de trois ans et, à titre exclusif et obligatoire :

- fixent l'objectif de moyen terme des administrations publiques, c'est-à-dire le niveau minimal du solde structurel exprimé en points de PIB ;

- déterminent en comptabilité nationale, la trajectoire d'évolution du solde structurel ;

- déterminent, en comptabilité nationale, la trajectoire d'évolution du solde effectif ainsi que sa décomposition pour chaque sous-secteur d'administration ;

- déterminent la trajectoire d'évolution de l'endettement public ;

- déterminent l'effort structurel devant être réalisé au titre de chacun des exercices concernés, c'est-à-dire la composante de l'évolution du solde structurel résultant des effets des seules mesures nouvelles en recettes et en dépenses ;

- prévoient un montant maximal des crédits du budget de l'État, des prélèvements sur recettes et des taxes affectées hors collectivités locales et administrations de sécurité sociale ;

- décrivent un objectif de dépense à périmètre constant des régimes obligatoires de base de la sécurité sociale et d'assurance maladie ;

- indiquent l'incidence minimale sur les impôts et cotisations sociales des mesures nouvelles ;

- énoncent un plafond d'évolution des crédits des missions du budget général.

Par ailleurs, à titre facultatif, les LPFP peuvent prévoir :

- l'orientation des dépenses, des recettes, du solde et de l'endettement de l'ensemble ou d'une partie des administrations publiques ;

- des règles relatives à la gestion des finances publiques visant, en particulier, à encadrer les dépenses, les recettes, le solde et le recours à l'endettement de tout ou partie des administrations publiques 1 ( * ) .

Ainsi que l'a rappelé le Conseil constitutionnel dans sa décision n° 2012-658 DC du 13 décembre 2012, les orientations pluriannuelles des finances publiques relevant du domaine exclusif et obligatoire des LPFP ne présentent qu'un caractère programmatique. À cet égard, elles ne s'imposent pas en droit au contenu des lois de finances et de financement de la sécurité sociale.

3. Les règles de correction et le rôle du Haut Conseil des finances publiques

Pour mémoire, le TSCG dispose que les États parties doivent instituer un mécanisme de correction mis en oeuvre automatiquement pour corriger les « écarts importants » à l'objectif de moyen terme ou à la trajectoire d'ajustement et charger une ou des institutions au niveau national de vérifier en toute indépendance le respect des règles d'équilibre et de correction des écarts.

En premier lieu, l'article 11 de la loi organique du 17 décembre 2012 institue, aux fins de satisfaire au premier point, un Haut Conseil des finances publiques dont les missions sont plus exhaustivement décrites au commentaire de l'article 12 de la présente proposition de la loi organique.

En second lieu, l'article 23 de la loi organique du 17 décembre 2012 prévoit les modalités d'activation et la portée du mécanisme de correction.

Ainsi, il appartient au HCFP, à l'occasion de l'avis qu'il rend sur le projet de loi de règlement, de constater l'existence d'écarts importants - c'est-à-dire supérieur à 0,5 % du PIB ou 0,25 % sur une période deux ans - entre, d'une part, les résultats de solde structurel constaté en exécution et, d'autre part, la prévision inscrite en loi de programmation des finances publiques.

Le cas échéant, il appartient au Gouvernement de justifier ces écarts lors de l'examen du projet de loi de règlement et d'indiquer, dans le rapport d'orientation des finances publiques (DOFP), les mesures de correction envisagées.

Par ailleurs, le Gouvernement devra, en cette circonstance, rendre un rapport annexé au projet de loi de finances et de financement de la sécurité sociale de l'année comportant une analyse des mesures de correction envisagées.

L'avis rendu par le HCFP sur le projet de loi de finances et de financement de la sécurité sociale comporte une appréciation de ces mesures de correction.

B. LA LOI ORGANIQUE DU 17 DÉCEMBRE 2012 A COMPLÉTÉ LE CONTENU DES LOIS DE FINANCES D'UN ARTICLE LIMINAIRE RELATIF AU SOLDE DE L'ENSEMBLE DES ADMINISTRATIONS PUBLIQUES

L'article 7 de la loi organique prévoit que l'article liminaire des lois de finances initiales et rectificatives ainsi que de financement rectificatives de la sécurité sociale 2 ( * ) retrace sous la forme d'un tableau l'état des prévisions pour l'année concernée, et l'exécution pour l'exercice achevé, des soldes structurels et effectifs des administrations publiques en indiquant les calculs permettant de passer de l'un à l'autre, c'est-à-dire en distinguant les composantes conjoncturelle et les mesures exceptionnelles et temporaires affectant le solde public.

L'article 8 de la loi organique prévoit que l'article liminaire de l a loi de règlement présente également un tableau de synthèse qui retrace les soldes publics structurel et effectif de l'exercice considéré et précise les écarts à la loi de finances initiale et à la trajectoire prévue par la LPFP.

C. LES MODALITÉS D'INFORMATION DU PARLEMENT SUR LES PERSPECTIVES PLURIANNUELLES DES FINANCES PUBLIQUES SONT PRÉCISÉES PAR LES LOIS ORGANIQUES DU 1 ER AOÛT 2001 ET DU 17 DÉCEMBRE 2012

1. Le Parlement est destinataire, en avril, du programme de stabilité et peut en débattre avant que le Gouvernement ne le transmette aux institutions européennes

L'article 3 du règlement (CE) n° 1466/97 du conseil du 7 juillet 1997 relatif au renforcement de la surveillance des positions budgétaires ainsi que de la surveillance et de la coordination des politiques économiques prévoit que les États membres de l'Union européenne et de l'Union économique et monétaire doivent annuellement présenter au Conseil et à la Commission européenne, un programme de stabilité présentant :

- l'objectif budgétaire à moyen terme et la trajectoire d'ajustement en vue de la réalisation de cet objectif concernant le solde des administrations publiques en pourcentage du PIB, l'évolution prévisible du ratio d'endettement public, la trajectoire de croissance prévue pour les dépenses publiques, y compris l'allocation correspondante pour la formation brute de capital fixe, compte tenu en particulier des conditions et des critères pour déterminer la croissance des dépenses au titre de l'article 5, paragraphe 1, la trajectoire de croissance prévue pour les recettes publiques sur la base de politiques inchangées, et une évaluation chiffrée des mesures discrétionnaires prévues en matière de recettes ;

- des informations relatives aux passifs implicites liés au vieillissement et aux engagements conditionnels, comme les garanties publiques, susceptibles d'avoir une incidence majeure sur les comptes des administrations publiques ;

- des informations sur la cohérence du programme de stabilité avec les grandes orientations des politiques économiques et le programme de réforme national ;

- les principales hypothèses concernant l'évolution prévisible de l'économie et les variables économiques importantes qui sont susceptibles d'influer sur la réalisation du programme de stabilité, telles que les dépenses publiques d'investissement, la croissance du PIB en termes réels, l'emploi et l'inflation ;

- une évaluation quantitative des mesures budgétaires et des autres mesures de politique économique qui sont mises en oeuvre ou envisagées pour réaliser les objectifs du programme, comprenant une analyse coûts/bénéfices des réformes structurelles majeures qui entraînent des effets budgétaires positifs directs à long terme, y compris en renforçant la croissance potentielle durable ;

- une analyse de l'incidence que tout changement des principales hypothèses économiques aurait sur la situation budgétaire et la dette ;

- le cas échéant, les raisons d'un écart par rapport à la trajectoire d'ajustement requise en vue de la réalisation de l'objectif budgétaire à moyen terme.

En application des dispositions de l'article 14 de la loi n° 2010-1645 du 28 décembre 2010 de programmation des finances publiques pour les années 2011 à 2014 « (...) le Gouvernement adresse au Parlement, au moins deux semaines avant sa transmission à la Commission européenne en application de l'article 121 du traité sur le fonctionnement de l'Union européenne, le projet de programme de stabilité. Le Parlement débat de ce projet et se prononce par un vote. »

Il peut être relevé qu'en pratique, si un débat est généralement organisé il n'est que rarement suivi d'un vote.

2. Le Parlement est destinataire, avant la fin de la session ordinaire, et peut débattre d'un rapport sur l'orientation des finances publiques

L'article 48 de la LOLF prévoit que le Gouvernement remet au Parlement, au cours du dernier trimestre de la session ordinaire, un rapport sur les orientations des finances publiques comportant :

- une analyse des évolutions économiques constatées depuis l'établissement du RESF ;

- une description des grandes orientations de sa politique économique et budgétaire au regard des engagements européens de la France ;

- une évaluation à moyen terme des ressources de l'État ainsi que de ses charges ventilées par grandes fonctions ;

- la liste des missions, des programmes et des indicateurs de performances associés à chacun de ces programmes, envisagés pour le projet de loi de finances de l'année suivante.

La publication de ce rapport peut donner lieu à un débat à l'Assemblée nationale et au Sénat.

II. LE DISPOSITIF ADOPTÉ PAR L'ASSEMBLÉE NATIONALE : UN TRANSFERT DES DISPOSITIONS DE LA LOI ORGANIQUE DU 17 DÉCEMBRE 2012 VERS LA LOLF QUI S'ACCOMPAGNE DE QUELQUES ÉVOLUTIONS DE FONDS

A. L'INTÉGRATION DES DISPOSITIONS DE LA LOI ORGANIQUE DU 17 DÉCEMBRE 2012 DANS LE CORPS DE LA LOLF

Le présent article prévoit, à titre principal, d'intégrer au sein de la LOLF l'ensemble des dispositions qui figurent actuellement dans la loi organique du 17 décembre 2012 et qui sont relatives :

- à la définition du contenu des lois de programmation des finances publiques et du rapport annexé aux lois de programmation ;

- à la définition du contenu des articles liminaires des lois de finances et des lois de financement de la sécurité sociale.

B. L'INSTITUTION AU SEIN DU DOMAINE OBLIGATOIRE DES LOIS DE PROGRAMMATION D'UN OBJECTIF D'ÉVOLUTION DES DÉPENSES DES ADMINISTRATIONS PUBLIQUES

L'alinéa 8 du présent article prévoit, par ailleurs, de compléter le domaine obligatoire des LPFP en prévoyant qu'elles déterminent un objectif d'évolution des dépenses des administrations publiques (ODAP) pour chaque année couverte par l'exercice de programmation.

Celui-ci serait exprimé comme le taux de croissance annuel en volume des dépenses mais, également, comme une prévision en euros courants.

L'alinéa 10 du présent article prévoit, également, que cet objectif serait décliné pour chaque sous-secteur d'administration.

L'article 9 bis de la proposition de loi organique complèterait l'information contenue au sein du rapport économique, social et financier (RESF) annexé au projet de loi de finances afin d'y intégrer un « compteur des écarts » entre, d'une part, le niveau de dépenses, en milliards d'euros courants, exécutées (pour l'exercice N-1), autorisées (pour l'exercice N) et demandées (pour l'exercice N+1) et, d'autre part, la trajectoire de l'ODAP.

La commission spéciale chargée d'examiner la proposition de loi organique a adopté deux amendements rédactionnels n° 113 et 114 à l'initiative de MM. Laurent Saint-Martin et Éric Woerth.

C. L'ÉLARGISSEMENT DU CONTENU DES ARTICLES LIMINAIRES DES LOIS FINANCIÈRES

1. Les lois de finances, à l'exception des lois de règlement, et les lois de financement rectificatives de la sécurité sociale

Les alinéas 34 à 39 introduisent un article 1 er G au sein de la LOLF qui complète la liste des informations qui doivent figurer aux articles liminaires des lois de finances 3 ( * ) et des lois de financement rectificatives de la sécurité sociale.

En l'espèce, ces articles liminaires devront comprendre au surplus des informations qui y figurent déjà, pour chacune des années sur laquelle porte la loi de finances ou de financement :

- l'état et la prévision des soldes effectifs et structurels déclinés par sous-secteurs d'administration ( alinéa 35 ) ;

- l'état et la prévision de croissance de la dépense des administrations publiques déclinés par sous-secteurs d'administrations publiques ( alinéa 36 ) ;

- l'état des prévisions exprimées en points de PIB de prélèvements obligatoires, de dépenses et d'endettement de l'ensemble des administrations publiques ( alinéa 37 ).

Par ailleurs, ces informations devront également être présentées pour l'année précédente et l'année en cours sous la forme, respectivement, d'un résultat d'exécution et d'une prévision.

La commission spéciale chargée de l'examen de la proposition de loi organique a adopté trois amendements rédactionnels n° 116, 135 et 117 à l'initiative de MM. Laurent Saint-Martin et Éric Woerth.

2. Le cas des lois de règlement

Les alinéas 40 à 44 introduisent un article 1 er H au sein de la LOLF qui complète la liste des informations qui doivent figurer à l'article des lois d'approbation des comptes et de résultats de gestion - dénomination proposée des actuelles lois de règlement.

En l'espèce, l'article liminaire devra comprendre au surplus des informations qui y figurent déjà, au titre de l'année sur laquelle porte le projet de loi :

- les soldes structurel et effectif de l'ensemble des administrations publiques ( alinéa 41 ) ;

- la dépense des administrations publiques exprimée en milliards d'euros courants et comme un taux de croissance de volume ( alinéa 42 ) ;

- l'exécution exprimée en points de PIB de prélèvements obligatoires, de dépenses et d'endettement de l'ensemble des administrations publiques ( alinéa 43 ).

La commission spéciale chargée de l'examen de la proposition de loi organique a adopté un amendement rédactionnel n°142 à l'initiative de MM. Laurent Saint-Martin et Éric Woerth.

D. LE RAPPROCHEMENT DE LA TRANSMISSION ET DES DÉBATS SUR LE PROGRAMME DE STABILITÉ ET LE RAPPORT D'ORIENTATION DES FINANCES PUBLIQUES

La combinaison des articles 1 er et 9 de la proposition de loi conduirait à avancer au mois d'avril la présentation du rapport d'orientation des finances publiques tout en maintenant à la fin de session ordinaire la publication d'un document reprenant, tout en le complétant, le contenu de l'actuel « tiré-à-part ».

Les alinéas 47 à 52 du présent article prévoient que le rapport d'orientation des finances publiques serait remis au Parlement au plus tard le 30 avril, c'est-à-dire le même jour que la date limite de la transmission du programme de stabilité par le Gouvernement à la Commission européenne 4 ( * ) . Il comporterait :

- l'analyse des évolutions économiques constatées depuis l'établissement du RESF ;

- la description des grandes orientations de sa politique économique et budgétaire au regard des engagements européens de la France ;

- une évaluation à moyen terme des ressources de l'État ainsi que de ses charges ventilées par grandes fonctions ;

- la liste des missions, des programmes et des indicateurs de performances associés à chacun des programmes, envisagés pour le projet de loi de finances de l'année suivante ;

Par ailleurs, le rapport indiquerait une évaluation pluriannuelle de l'évolution des dépenses et des recettes des administrations de sécurité sociale ainsi que de l'ONDAM.

Pour mémoire, l'alinéa 2 de l'article 9 prévoit quant à lui la transmission au Parlement d'un second document en fin de session et qui indiquerait :

- les plafonds de crédits envisagés pour l'année à venir pour chaque mission du budget général ;

- l'état de la prévision de croissance de la dépense des administrations publiques ;

- le niveau des concours aux collectivités locales.

La commission spéciale chargée de l'examen de la proposition de loi organique a adopté un amendement n° 118 à l'initiative de MM. Laurent Saint-Martin et Éric Woerth prévoyant que l'évaluation à moyen terme des ressources et des charges de l'État ventilées par grandes fonctions, d'une part, ainsi que la liste des missions, des programmes et des indicateurs de performances associés à chacun des programmes, envisagés pour le projet de loi de finances de l'année suivante, d'autre part, figureraient finalement au sein du document devant être remis au Parlement en fin de session en application de l'article 9 de la proposition de loi.

III. LA POSITION DE LA COMMISSION DES FINANCES : UNE RÉFORME À CONTRETEMPS COMPORTANT DES ÉVOLUTIONS UTILES MAIS DONT LA PORTÉE DEMEURE LIMITÉE

A. UNE RÉVISION DE LA PROGRAMMATION À CONTRETEMPS ET QUI NE RÉPOND PAS PLEINEMENT AUX CRITIQUES FORMULÉES JUSQU'À PRÉSENT

Les rapporteurs observent que la réforme des dispositions organiques applicables en matière de programmation des finances publiques arrive à contretemps et qu'elle pourrait être complétée.

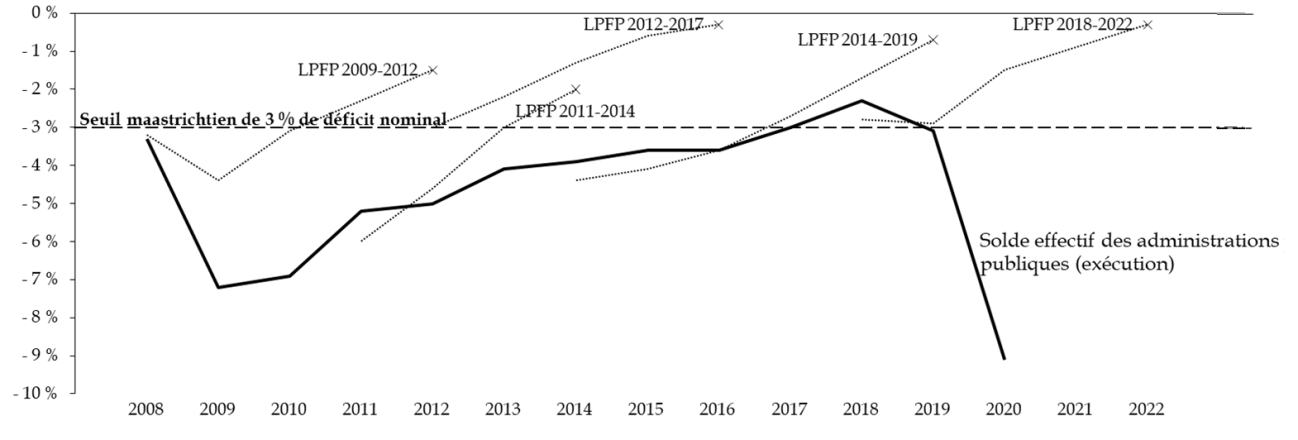

En premier lieu, elle intervient tardivement alors que des difficultés se sont fait jour dès la fin 2018 pour respecter les orientations définies en loi de programmation des finances publiques.

Différence entre le solde des administrations

publiques exécuté

et prévu en loi de programmation des

finances publiques

Source : commission des finances du Sénat

Elle

intervient

, en outre et paradoxalement,

de manière sans doute prématurée

dans la mesure

où les règles du pacte de stabilité et de croissance -

suspendues depuis le 23 mars 2020 et au moins

jusqu'en 2022 - pourraient

être réformées à brève

échéance.

Dans cette circonstance et en fonction des conclusions retenues, il pourrait être nécessaire de réformer à nouveau et substantiellement les règles applicables en droit interne en matière de programmation des finances publiques.

En second lieu, l'ampleur des mesures emportées par la proposition de loi organique en matière de programmation est assez réduite .

Ainsi, rien n'empêchera de maintenir en vigueur, comme cela est trop souvent le cas, des lois de programmation dont les hypothèses sous-jacentes et les orientations sont manifestement dépassées.

Il serait nécessaire d'assouplir les modalités de révision des lois de programmation des finances publiques tout en s'assurant que le Gouvernement n'y recourt que pour des motifs pleinement justifiés.

Par ailleurs, l'organisation de la discussion des lois de programmation des finances publiques ne permet pas, aujourd'hui, de laisser le temps nécessaire à l'analyse des orientations propres à chacune des catégories d'administrations publiques.

Après avoir défini les orientations applicables à l'ensemble des administrations, il conviendrait que le Parlement puisse débattre de la répartition de cet effort entre chaque catégorie d'administration publique.

Il n'est, à titre d'exemple, pas satisfaisant que la définition des trajectoires d'évolution des dépenses publiques des administrations centrales, locales et sociales donne lieu à une discussion unique.

B. L'INTRODUCTION D'UNE RÉFLEXION SUR LES DÉPENSES D'AVENIR ET L'ÉVOLUTION DES RECETTES

L'institution d'un objectif d'évolution des

dépenses des administrations publiques ne constitue pas, en soi, une

véritable

innovation. En effet, l'avant-dernier alinéa de

l'article 2 de la loi organique du 17 décembre 2012 prévoit

déjà que les lois de programmation des finances publiques peuvent

« comporter des orientations pluriannuelles relatives à

l'encadrement des dépenses (...) de tout ou partie des

administrations publiques ».

Tableau figurant à l'article 8 de la loi de

programmation

des finances publiques pour les années 2018 à

2022

(Taux de croissance des dépenses publiques en volume, hors crédits d'impôt et transferts, corrigées des changements de périmètre, en pourcentage)

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Source : commission des finances du Sénat

À cet égard, l'article 8 de la loi n° 2018-32 du 22 janvier 2018 de programmation des finances publiques pour les années 2018 à 2022 emporte des objectifs d'évolution de la dépense publique pour chaque sous-secteur des administrations publiques.

La différence qu'introduit le présent article réside davantage dans le fait qu'il :

- consacre la définition de cet objectif comme un élément relevant du domaine obligatoire des lois de programmation des finances publiques ;

- décline la présentation de cet objectif entre, d'une part, un taux de croissance en volume et, d'autre part, une prévision en milliards d'euros courants.

Pour mémoire, cet objectif d'évolution des dépenses ne présente toutefois qu'un caractère programmatique et son adoption en loi de programmation des finances publiques ne répond à aucune exigence résultant de nos engagements européens.

Cet indicateur présente, en définitive, une fonction plus politique que juridique dans la mesure où il est par ailleurs prévu à l'article 9 bis de la proposition de loi d'introduire un « compteur des écarts » , au rapport économique, social et financier (RESF) annexé au projet de loi de finances.

Il répond aussi à une des recommandations du rapport de la commission pour l'avenir des finances publiques (« commission Arthuis ») de mars 2021 qui préconisait - afin d'assurer une maitrise durable des dépenses publiques - d'introduire un « objectif pluriannuel de dépenses » sur la durée d'un quinquennat.

Néanmoins, les rapporteurs constatent qu'un certain nombre des préconisations faites par la commission Arthuis concernant l'institution d'un objectif de dépenses et sur lesquelles ils s'accordent ne trouvent pas de suite au sein du présent article.

En premier lieu, la commission Arthuis rappelait que l'objectif de dépense devait être articulé avec un objectif d'évolution des recettes des administrations publiques. Il s'agirait ainsi de s'assurer de la cohérence des objectifs, notamment vis-à-vis de la tenue globale des finances publiques.

En second lieu, elle indiquait la nécessité de définir un « niveau plancher » pour les dépense d'avenir afin que « la maitrise des dépenses ne (se fasse pas) au détriment des dépenses favorables à la croissance économique et au soutien des défis de demain ».

La commission des finances partage ces considérations et a adopté, dans ce contexte, deux amendements à l'initiative des rapporteurs.

Le premier amendement COM-19 introduit, en miroir de l'objectif d'évolution des dépenses des administrations publiques (ODAP), un objectif d'évolution des recettes des administrations publiques (ODRAP) au sein du domaine obligatoire des LPFP.

Le second amendement COM-18 prévoit que la présentation de l'objectif d'évolution des dépenses publiques permette d'identifier, dans l'intérêt du débat parlementaire et public, la part des dépenses publiques que le Gouvernement considère comme relevant du champ des dépenses d'avenir.

Conscients que la notion de dépenses d'avenir présente un caractère plastique, les rapporteurs ont proposé :

- d'une part, d'introduire une définition de ces dépenses comme celles qui « peuvent être regardées, compte tenu de l'état des connaissances techniques et scientifiques, comme particulièrement et durablement favorables à long terme à la croissance économique ainsi qu'au progrès social et environnemental » ;

- d'autre part, de compléter le contenu du rapport annexé à la loi de programmation des finances publiques d'une partie présentant la liste des dépenses considérées par le Gouvernement comme des dépenses d'avenir, à l'appui d'un travail de classification reposant sur un travail sincère d'appréciation des effets à long terme de ces dépenses.

C. DES GARANTIES DE DÉLAIS DOIVENT ÊTRE ACCORDÉES POUR PERMETTRE L'ORGANISATION D'UN DÉBAT COMMUN SUR LE RAPPORT D'ORIENTATION DES FINANCES PUBLIQUES ET LE PROGRAMME DE STABILITÉ

La transmission au Parlement du rapport d'orientation des finances publiques au mois d'avril afin de permettre, à terme, la fusion du débat sur ce document et sur le programme de stabilité est une réforme intéressante permettant de rationaliser le calendrier budgétaire.

Toutefois, la rédaction retenue par l'Assemblée nationale fixe la date limite de transmission du rapport d'orientation au 30 avril. Or, cette date est également celle qui est imposée au Gouvernement pour remettre son programme de stabilité à la Commission européenne. Il existe donc un risque qu'en remettant au Parlement le rapport d'orientation le 30 avril, le débat commun sur ce document et sur le programme de stabilité ne se tienne qu'après la transmission de ce dernier aux institutions européennes.

Afin que le Parlement puisse bien organiser un débat commun à ces deux documents avant la transmission du programme de stabilité à la Commission européenne, la commission des finances a adopté un amendement COM-20 prévoyant que le rapport d'orientation des finances publiques est remis au Parlement quinze jours au plus tard avant la transmission du programme de stabilité à la Commission européenne.

Décision de la commission : la commission des finances a adopté cet article ainsi modifié.

TITRE II

DISPOSITIONS RELATIVES

AUX LOIS DE FINANCES

ARTICLE 2

Lois relatives

aux résultats de la gestion et portant approbation des comptes de

l'année et lois de fin de gestion

Cet article renomme, dans le texte de la loi organique relative aux lois de finances (LOLF), les lois de règlement en lois relatives aux résultats de la gestion et portant approbation des comptes de l'année et crée une nouvelle catégorie de lois de finances de fin de gestion, qui ne comporteraient pas de dispositions fiscales.

La commission a adopté cet article sans modification.

I. LE DROIT EXISTANT : LA DÉFINITION DE LA LOI DE RÈGLEMENT

L' article premier de la loi organique relative aux lois de finances (LOLF) prévoit que la loi de règlement fait partie de la catégorie des lois de finances. Cette loi présente des différences importantes par rapport aux autres lois de finances dans son contenu, dans sa forme et dans son calendrier.

A. LA LOI DE RÈGLEMENT FAIT PARTIE DE LA CATÉGORIE DES LOIS DE FINANCES

L'article premier de la LOLF définit les lois de finances .

En application du premier alinéa , les lois de finances s'appliquent à un exercice donné, c'est-à-dire à une année civile. Leur objet est la détermination de la nature, du montant et de l'affectation des ressources et des charges de l'État, ainsi que de l'équilibre budgétaire et financier qui en résulte.

En outre, les lois de finances « tiennent compte d'un équilibre économique défini, ainsi que des objectifs et des résultats des programmes qu'elles déterminent ». La mention des programmes, c'est-à-dire des politiques publiques financées par les crédits ouverts, est un apport de la LOLF.

Les alinéas suivants de l'article premier distinguent trois catégories de lois de finances :

1° la loi de finances de l'année , ou loi de finances initiale, discutée et votée dans les derniers mois de l'année précédente, et les lois de finances rectificatives qui, au cours de l'exercice, peuvent modifier les dispositions de la loi de finances initiale ;

2° la loi de règlement (voir infra ) ;

3° les lois prévues à l'article 45 de la LOLF , c'est-à-dire dans le cas, prévu par le quatrième alinéa de l'article 47 de la Constitution, où le Gouvernement n'aurait pas déposé le projet de loi de finances initiale assez tôt pour que la loi de finances soit promulguée avant le début de l'exercice auquel elle s'applique.

B. LA LOI DE RÈGLEMENT A UN CONTENU ET UNE FORME DISTINCTS DE CEUX DES AUTRES LOIS DE FINANCES

Si l'article premier de la LOLF rattache la loi de règlement à la catégorie des lois de finances, sa forme et son contenu sont définis par l'article 37 ainsi que, pour certains points, par d'autres articles relatifs aux lois de finances.

En premier lieu (article 8 de la loi organique n° 2012-1403 du 17 décembre 2012 relative à la programmation et à la gouvernance des finances publiques), la loi de règlement présente dans un article liminaire un tableau de synthèse retraçant le solde structurel et le solde effectif de l'ensemble des administrations publiques résultant de l'exécution de l'année à laquelle elle se rapporte. Cet article permet de constater les écarts aux prévisions de solde faites par la loi de finances initiale et les lois de finances rectificatives dans leurs articles liminaires respectifs.

La plupart des dispositions suivantes de la loi de règlement sont limitées au périmètre de l'État :

- la loi de règlement arrête le montant définitif des recettes et des dépenses du budget auquel elle se rapporte, ainsi que le résultat budgétaire qui en découle (I du même article 37) ;

- elle arrête le montant définitif des ressources et des charges de trésorerie ayant concouru à la réalisation de l'équilibre financier de l'année correspondante, présenté dans un tableau de financement (II du même article) ;

- elle approuve le compte de résultat de l'exercice , affecte le résultat comptable de l'exercice au bilan, constate l'établissement du bilan et approuve le compte général de l'État (III du même article).

Elle comporte également des dispositions facultatives (IV du même article) :

- si un décret d'avance a été pris depuis la dernière loi de finances, la loi de règlement ratifie les modifications qu'il a apportées aux crédits ouverts ;

- elle ouvre , le cas échéant, les crédits nécessaires pour régulariser les dépassements constatés pour chaque programme ou dotation du budget. Ces dépassements doivent résulter de circonstances de force majeure dûment justifiées ; il s'agit d'une circonstance assez rare, concernant généralement des programmes dotés de crédits évaluatifs 5 ( * ) . En outre elle annule les crédits n'ayant été ni consommés, ni reportés , ce qui concerne chaque année de nombreux programmes ;

- elle majore , pour chaque compte spécial concerné, le montant du découvert autorisé au niveau du découvert constaté ;

- elle arrête les soldes des comptes spéciaux non reportés sur l'exercice suivant ;

- enfin, elle apure les profits et pertes survenus sur chaque compte spécial.

L'ensemble de ces mesures sont des dispositions de constatation , puisqu'elles portent sur la gestion budgétaire et comptable de l'exercice passé.

La loi de règlement peut toutefois contenir certaines mesures normatives :

- elle peut comporter des dispositions relatives à l'information et au contrôle du Parlement sur la gestion des finances publiques , ainsi qu'à la comptabilité de l'État et au régime de la responsabilité pécuniaire des agents des services publics (V du même article 37) ;

- elle ratifie les décrets prévoyant la rémunération de services rendus par l'État 6 ( * ) , si de tels décrets ont été pris depuis la dernière loi de finances rectificative (article 4 de la LOLF) ;

- elle évalue et autorise les conséquences sur l'équilibre financier des dispositions d'ordre législatif ou réglementaire susceptibles d'affecter les ressources ou les charges de l'État dans le courant de l'année, dans le cas où de telles dispositions auraient été prises depuis la dernière loi de finances rectificative (article 33 de la LOLF).

La loi de règlement est donc un « miroir » des lois de finances initiale et rectificative en ce qu'elle permet de constater si l'autorisation parlementaire a été respectée formellement, c'est-à-dire en particulier que les crédits n'ont pas été consommés au-delà des enveloppes ouvertes à l'issue de la dernière loi de finances rectificative. Elle permet également de comparer l'exécution avec les prévisions concernant le solde public, l'équilibre budgétaire et financier et les recettes de l'État. La loi de règlement présente en effet les dépenses comme les recettes sous la forme d'états conçus pour pouvoir être facilement comparés avec ceux figurant dans les lois de finances initiale et rectificatives.

Son contenu porte également sur une matière absente des autres lois de finances puisqu'elle constate l'exécution comptable , telle que mesurée par la comptabilité générale de l'État au travers du compte de résultat et du bilan, éléments qui ne figurent pas dans les autres lois de finances.

Elle est très différente des autres lois de finances en ce que son contenu normatif est extrêmement limité . Elle ne comprend pas de dispositions fiscales et n'autorise en principe pas de dépenses nouvelles.

S'agissant de sa forme, elle n'est pas divisée en deux parties, car il n'y a pas de nécessité, dans un texte de constatation, de voter les recettes de l'année avant les dépenses.

C. LA LOI DE RÈGLEMENT A UN CALENDRIER MOINS CONTRAINT QUE CELUI DES AUTRES LOIS DE FINANCES

Le vote de la loi de règlement relative à un exercice intervenant après l'exécution de cet exercice, son calendrier ne fait pas l'objet de dispositions aussi strictes que pour les lois de finances initiale et rectificatives.

L' article 46 de la LOLF prévoit seulement que le projet de loi de règlement , y compris ses documents annexés, est déposé et distribué avant le 1 er juin de l'année suivant celle de l'exécution du budget auquel il se rapporte.

Le vote de la loi de règlement ne peut toutefois pas être repoussé indéfiniment : en application de l' article 41 , une assemblée qui n'aurait pas voté en première lecture le projet de loi de règlement de l'exercice précédent ne pourrait discuter le projet de loi de finances relatif à l'exercice ultérieur. Cette disposition correspond à une notion couramment désignée comme le « chaînage vertueux des lois de finances » : la discussion d'un projet de loi de finances initiale doit être éclairée par les constats résultant de l'examen de l'exécution budgétaire du dernier exercice clos.

D. LE NOM DE LA LOI DE RÈGLEMENT

Le terme « loi de règlement » est celui utilisé par la LOLF dans toutes les dispositions qui mentionnent cette catégorie de lois de finances, à savoir les articles 1 er , 37, 41, l'intitulé du chapitre II « Du projet de loi de règlement » du titre IV « De l'examen et du vote des projets de loi de finances », les articles 46, 54, 58, 61 et 64.

Cette désignation ne constitue toutefois pas une contrainte pour l'intitulé de la loi effectivement discutée. Les lois de règlement promulguées depuis 2006 ont ainsi eu des titres, variables selon les années, indiquant de manière plus complète leur contenu mais reprenant systématiquement le terme « règlement » au début de leur intitulé.

Évolution des titres des lois de

règlement

de 2006 à 2020

|

Loi de règlement du budget de l'année |

2006 |

|

Loi de règlement des comptes et rapport de gestion pour l'année |

2007, 2008, 2009, 2010, 2011 |

|

Loi de règlement du budget et d'approbation des comptes de l'année |

2012, 2013, 2014, 2015, 2017, 2018, 2019, 2020 |

Source : commission des finances, à partir des intitulés des lois de règlement promulguées

II. LE DISPOSITIF ADOPTÉ PAR L'ASSEMBLÉE NATIONALE : UN RENOMMAGE DE LA LOI DE RÈGLEMENT ET L'INTRODUCTION D'UNE NOUVELLE CATÉGORIE DE LOIS DE FINANCES

A. LE TEXTE INITIAL DE LA PROPOSITION DE LOI ORGANIQUE

Le présent article propose dans son I de renommer la « loi de règlement » mentionnée à l'article 1 er de la LOLF en « loi d'approbation des comptes et de résultats de gestion » .

L'objectif affiché dans l'exposé général est d'accroître la visibilité des travaux d'évaluation lors de l'examen de la loi de règlement. Il s'agit de la proposition n° 44 du rapport remis le 11 septembre 2019 par la mission d'information de l'Assemblée nationale relative à la mise en oeuvre de la loi organique relative aux lois de finances (MILOLF), qui la justifiait de la même manière, invoquant en outre un motif de simplicité 7 ( * ) .

L'article propose donc de modifier en ce sens l'ensemble des occurrences du terme « loi de règlement » dans la loi organique, à l'exception des articles 61 et 64. Ces articles sont en effet abrogés par l'article 12 de la présente proposition de loi organique, car ils n'ont eu qu'une application transitoire lors de la mise en oeuvre de la LOLF.

Pour mémoire, l'article premier de la proposition de loi organique (voir supra ) retient également ce terme dans la rédaction proposée pour l'article 1 er H (nouveau) de la LOLF, résultant de l'article 8 de la loi organique du 17 décembre 2012 relative à la programmation et à la gouvernance des finances publiques.

Le II modifie le même article premier de la loi organique afin :

- d'une part de distinguer en deux catégories distinctes la loi de finances initiale et les lois de finances rectificatives , ce qui constitue une clarification rédactionnelle ;

- d'autre part d'ajouter la mention des lois de finances de fin de gestion , nouvelle catégorie de lois de finances dont le contenu est décrit par l'article 6 (voir infra ).

B. LES MODIFICATIONS DU TEXTE INITIAL PAR LA COMMISSION SPÉCIALE DE L'ASSEMBLÉE NATIONALE

La commission spéciale de l'Assemblée nationale a adopté trois amendements tendant :

- sur la proposition de M. Laurent Saint-Martin, rapporteur, à modifier également l'intitulé de la loi de règlement dans l'article L. O. 132-1 du code des juridictions financières , relatif au rapport remis chaque année par la Cour des comptes sur la loi de règlement ;

- sur la proposition du rapporteur et de M. Éric Woerth, président, à retenir une nouvelle désignation pour les lois de règlement, à savoir « loi relative aux résultats de la gestion et portant approbation des comptes de l'année » , la proposition initiale étant jugée source d'ambiguïté car il ne s'agit pas pour le législateur d'approuver les résultats de gestion. La nouvelle appellation proposée, qui reprend une formulation suggérée par le Conseil d'État dans son avis relatif à la proposition de loi organique, met l'accent sur l'évaluation des résultats de la gestion et sur l'importance de la performance ;

- sur la proposition du rapporteur, de rajouter un III prévoyant l'entrée en vigueur du II le 1 er janvier 2023 . Cette disposition était prévue par l'article 6 dans le texte initial.

*

* *

Le présent article n'a pas été modifié par l'Assemblée nationale lors de l'examen de la proposition de loi organique en séance publique.

III. LA POSITION DE LA COMMISSION DES FINANCES : APPROUVER LES DISPOSITIONS PROPOSÉES

La portée de cet article reste limitée dans la mesure où le renommage des lois de règlement n'a en effet pas de véritable portée juridique et ne modifie pas par lui-même la nature de l'exercice . Comme il a été vu supra , le nom effectif des lois discutées et promulguées peut différer de la désignation prévue par la loi organique, même si, en pratique, le nom retenu inclut systématiquement le terme « loi de règlement ».

Il n'en reste pas moins que l'appellation « loi de règlement » peut être critiquée en ce qu'elle ne décrit pas complètement la portée actuelle de la loi de règlement .

Si le contenu de la loi de règlement, qui est principalement de constatation, concerne l'exécution aussi bien budgétaire que comptable, son vote s'accompagne en effet, dans les deux assemblées, de travaux importants de contrôle et d'évaluation des politiques financées par les crédits exécutés . Ces travaux s'appuient notamment sur les annexes au projet de loi de règlement , dont les rapports annuels de performances qui présentent les résultats de chaque politique selon une forme analogue aux projets annuels de performances annexés au projet de loi de finances initiale, ainsi que sur l'avis rendu par le Haut Conseil des finances publiques et les travaux importants menés par la Cour des comptes (rapport sur le budget de l'État et notes d'exécution budgétaire).

Cet accent mis sur l'appréciation des résultats pourrait donc être consacré par une nouvelle désignation dans le texte de la loi organique.

L'appellation choisie par l'Assemblée nationale présente donc l'avantage de décrire de manière plus explicite le contenu de la loi de règlement.

S'agissant du II et du III , la définition d'une catégorie de lois de finances spécifiques pour les lois de finances de fin de gestion répond à un souhait de « sanctuariser » la pratique, suivie depuis 2018, d'un collectif budgétaire de fin d'année limité aux opérations de fin de gestion, les mesures relatives aux ressources, en particulier fiscales, étant prises uniquement dans la loi de finances initiale. Le présent article ne fait toutefois que donner le nom de ces lois et n'a donc que peu d'effet normatif en tant que tel. Le contenu de ces lois fait en revanche l'objet de l'article 6 (voir infra ).

Décision de la commission : la commission des finances a adopté cet article sans modification.

ARTICLE 3

Règles relatives à l'affectation de

ressources

Cet article précise qu'un organisme bénéficiaire d'une taxe affectée doit avoir la personnalité morale et que l'imposition affectée doit être en lien avec les missions de service public confiées à l'organisme.

La commission a approuvé la première disposition. S'agissant de la seconde, elle a prévu seulement que l'organisme devait être chargé d'une mission de service public.

I. LE DROIT EXISTANT : LES RÈGLES D'AFFECTATION À UN TIERS DES IMPOSITIONS DE TOUTES NATURES

L' article 2 de la loi organique relative aux lois de finances (LOLF) prévoit que les impositions de toutes natures ne peuvent être directement affectées à un tiers qu'à raison des missions de service public confiées à lui.

Seule une loi de finances, en application de l'article 36 de la même loi organique, peut procéder à l'affectation, totale ou partielle, à une autre personne morale d'une ressource établie au profit de l'État.

Par ailleurs, les dispositions relatives aux affectations de recettes au sein du budget de l'État doivent figurer en première partie de la loi de finances (3° du I de l'article 34 de la loi organique).

A. L'IMPORTANCE DES TAXES AFFECTÉES

La première des annexes explicatives au projet de loi de finances de l'année mentionnée par l'article 51 de la LOLF concerne la liste et l'évaluation des impositions de toutes natures affectées à des personnes morales autres que l'État. Ce document fait partie du tome 1 de l'annexe « Voies et moyens » au projet de loi de finances de l'année.

Il en ressort que le montant total des recettes affectées est en 2021, selon les prévisions associées au projet de loi de finances pour cette année, de 320,1 milliards d'euros , dont une grande majorité concernant des organismes de sécurité sociale ou, dans une moindre mesure, des collectivités territoriales ainsi que leurs groupements.

Le montant des produits des taxes partiellement ou totalement affectées à des organismes rattachés aux missions du budget général est de 17,6 milliards d'euros , dont 804,2 millions d'euros sont reversés au budget général par application du principe du plafonnement . Il s'agit ainsi de limiter le montant total d'affectation pour certaines taxes.