Rapport n° 743 (2020-2021) de M. Jérôme BASCHER , fait au nom de la commission des finances, déposé le 7 juillet 2021

Disponible au format PDF (579 Koctets)

-

LES PRINCIPALES OBSERVATIONS

DU RAPPORTEUR SPÉCIAL

-

I. LA SOUS-EXÉCUTION DES CRÉDITS DE LA

MISSION « ENGAGEMENTS FINANCIERS DE L'ÉTAT » EN 2020

S'EXPLIQUE TANT PAR L'EFFET PARADOXAL DE LA CRISE SUR LA CHARGE DE LA DETTE QUE

PAR LA PRUDENCE DES PRÉVISIONS INITIALES

-

A. UNE SOUS-EXÉCUTION IMPORTANTE DES

CRÉDITS DE LA MISSION, QUI S'EXPLIQUE PRINCIPALEMENT PAR UNE CHARGE DE

LA DETTE MOINS ÉLEVÉE QU'ANTICIPÉE

-

B. LES OBSERVATIONS DU RAPPORTEUR

SPÉCIAL

-

1. Un effet paradoxal de la crise sanitaire et

économique sur la charge de la dette

-

2. Une trésorerie en très forte

hausse du fait des annulations et des reports de crédits

-

3. Une mobilisation forte du programme 114

« Appels en garantie de l'État », mais des effets

budgétaires qui ne se matérialiseront qu'à compter de

l'année 2021

-

4. Une nouvelle ouverture de crédits en

cours d'année sur le programme 336 « Mécanisme

européen de stabilité », malgré les critiques

répétées des rapporteurs spéciaux

-

5. Une gestion des dépenses fiscales

attachées au programme 145 « Épargne »

toujours insatisfaisante

-

1. Un effet paradoxal de la crise sanitaire et

économique sur la charge de la dette

-

A. UNE SOUS-EXÉCUTION IMPORTANTE DES

CRÉDITS DE LA MISSION, QUI S'EXPLIQUE PRINCIPALEMENT PAR UNE CHARGE DE

LA DETTE MOINS ÉLEVÉE QU'ANTICIPÉE

-

II. LE COMPTE DE CONCOURS FINANCIERS

« AVANCES À DIVERS SERVICES DE L'ÉTAT ET ORGANISMES

GÉRANT DES SERVICES PUBLICS » A ÉTÉ FORTEMENT

MOBILISÉ POUR SOUTENIR PLUSIEURS SECTEURS AFFECTÉS PAR LA

CRISE

-

III. L'EXÉCUTION DES CRÉDITS DES

AUTRES COMPTES SPÉCIAUX EST CONFORME AUX PRÉVISIONS

-

I. LA SOUS-EXÉCUTION DES CRÉDITS DE LA

MISSION « ENGAGEMENTS FINANCIERS DE L'ÉTAT » EN 2020

S'EXPLIQUE TANT PAR L'EFFET PARADOXAL DE LA CRISE SUR LA CHARGE DE LA DETTE QUE

PAR LA PRUDENCE DES PRÉVISIONS INITIALES

N° 743

SÉNAT

SESSION EXTRAORDINAIRE DE 2020-2021

Enregistré à la Présidence du Sénat le 7 juillet 2021

RAPPORT

FAIT

au nom de la commission des finances (1) sur le projet de loi, adopté par l'Assemblée nationale après engagement de la procédure accélérée, de règlement du budget et d' approbation des comptes de l' année 2020 ,

Par M. Jean-François HUSSON,

Rapporteur général,

Sénateur

TOME II

CONTRIBUTIONS DES RAPPORTEURS SPÉCIAUX

ANNEXE N° 13

Engagements financiers de l'État

COMPTE D'AFFECTATION SPÉCIALE : PARTICIPATION DE LA FRANCE AU DÉSENDETTEMENT DE LA GRÈCE

COMPTE D'AFFECTATION SPÉCIALE : PARTICIPATIONS

FINANCIÈRES DE L'ÉTAT,

COMPTE

D'OPERATIONS MONETAIRES : ACCORDS MONÉTAIRES INTERNATIONAUX

COMPTE DE CONCOURS FINANCIERS : AVANCES À DIVERS

SERVICES DE L'ÉTAT OU ORGANISMES GÉRANT DES SERVICES

PUBLICS

Rapporteur spécial :

M. Jérôme

BASCHER

(1) Cette commission est composée de : M. Claude Raynal , président ; M. Jean-François Husson , rapporteur général ; MM. Éric Bocquet, Emmanuel Capus, Bernard Delcros, Vincent Éblé, Charles Guené, Mme Christine Lavarde, MM. Dominique de Legge, Albéric de Montgolfier, Didier Rambaud, Jean-Claude Requier, Mmes Sophie Taillé-Polian, Sylvie Vermeillet , vice-présidents ; MM. Jérôme Bascher, Rémi Féraud, Marc Laménie, Stéphane Sautarel , secrétaires ; MM. Jean-Michel Arnaud, Arnaud Bazin, Mme Nadine Bellurot, M. Christian Bilhac, Mme Isabelle Briquet, MM. Michel Canévet, Vincent Capo-Canellas, Thierry Cozic, Philippe Dallier, Vincent Delahaye, Philippe Dominati, Mme Frédérique Espagnac, MM. Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Christian Klinger, Antoine Lefèvre, Gérard Longuet, Victorin Lurel, Hervé Maurey, Sébastien Meurant, Jean-Marie Mizzon, Claude Nougein, Mme Vanina Paoli-Gagin, MM. Paul Toussaint Parigi, Georges Patient, Jean-François Rapin, Teva Rohfritsch, Pascal Savoldelli, Vincent Segouin, Jean Pierre Vogel .

Voir les numéros :

|

Assemblée nationale ( 15 ème législ.) : |

4090 , 4195 et T.A. 628 |

|

Sénat : |

699 (2020-2021) |

LES PRINCIPALES OBSERVATIONS

DU RAPPORTEUR

SPÉCIAL

1. La mission « Engagements financiers de l'État » a été affectée par la crise sanitaire, ce qui s'est traduit par une sous-exécution des crédits de de la mission de près de 6 % . Au regard du poids du programme 117 « Charge de la dette et de la trésorerie de l'État », les évolutions de la charge de la dette constituent le principal facteur d'explication des variations constatées entre les prévisions en loi de finances initiale et l'exécution des crédits.

Or, la crise sanitaire et économique a eu un effet

paradoxal sur la charge de la dette. En effet,

en dépit d'une

hausse inédite de l'endettement, qui a atteint 115,7 % du PIB

à la fin de l'année 2020, la charge de la dette a poursuivi sa

baisse tendancielle

, pour atteindre 34,3 milliards d'euros en

2020, contre plus

de 39 milliards d'euros en 2019. Cette diminution

s'explique tant par le contexte de taux toujours extrêmement favorable,

avec un taux moyen des OAT de - 0,11 % en 2020 (0,13 % en 2019), que par

la chute de l'inflation, qui a conduit à l'annulation de près de

deux milliards d'euros sur le programme lors de l'examen de la deuxième

loi de finances rectificative pour 2020.

Le rapporteur spécial appelle toutefois à faire preuve de prudence et estime que le Gouvernement ne saurait se satisfaire de cette apparence d'argent « gratuit » . Le début de l'année 2021 a ainsi été marqué par une hausse sensible des taux d'intérêt, alors même que l'augmentation inédite du volume de dette publique en 2020 accroît fortement la sensibilité de la charge de la dette à un choc de taux .

2. L'impact de la crise sanitaire est également très visible sur le programme 114 « Appels en garantie de l'État » , qui retrace les nouveaux dispositifs de garantie mis en place pour soutenir les entreprises, au premier titre desquels les prêts garantis par l'État (PGE). Leur traduction budgétaire est toutefois très limitée en 2020 (5,1 millions d'euros) mais devrait être plus significative à compter de 2021 et, surtout, de 2022.

3. Le compte de concours financiers « Avances à divers services de l'État et organismes gérant des services publics » a enfin été fortement mobilisé pour soutenir plusieurs secteurs affectés par la crise :

- d'une part,

par la création de trois

programmes

destinés à octroyer des avances aux

exploitants d'aéroports touchés par la crise du Covid-19 pour

couvrir leurs dépenses de sûreté-sécurité

(300 millions d'euros), à Ile-de-France Mobilités

(1,18

milliard d'euros) et aux autorités organisatrices de la mobilité

(750 millions d'euros, reportés en 2021) ;

- d'autre part, par l'ouverture de nouvelles avances pour le budget annexe « Contrôle et exploitation aériens » (BACEA), durement pénalisé par la chute du trafic aérien. 1,4 milliard d'euros supplémentaires ont ainsi été octroyés au BACEA, dont 1,2 milliard d'euros effectivement demandés.

I. LA SOUS-EXÉCUTION DES CRÉDITS DE LA MISSION « ENGAGEMENTS FINANCIERS DE L'ÉTAT » EN 2020 S'EXPLIQUE TANT PAR L'EFFET PARADOXAL DE LA CRISE SUR LA CHARGE DE LA DETTE QUE PAR LA PRUDENCE DES PRÉVISIONS INITIALES

A. UNE SOUS-EXÉCUTION IMPORTANTE DES CRÉDITS DE LA MISSION, QUI S'EXPLIQUE PRINCIPALEMENT PAR UNE CHARGE DE LA DETTE MOINS ÉLEVÉE QU'ANTICIPÉE

1. Une concentration des crédits de la mission sur le programme 117

La mission « Engagements financiers de l'État » porte l'ensemble des crédits destinés à permettre à l'État de respecter ses engagements et d'assurer sa continuité financière . Du fait de l'extinction en 2019 du programme 168 « Majoration de rentes » 1 ( * ) , la mission ne se compose plus que de six programmes , de poids budgétaires inégaux .

Le programme 117 « Charge de la dette et trésorerie de l'État » (crédits évaluatifs) doit répondre au besoin de financement de l'État et lui permettre de gérer sa dette et sa trésorerie 2 ( * ) en conciliant sécurité et intérêt des contribuables. Représentant près de 99 % des crédits de la mission, le programme joue un rôle prépondérant dans sa bonne exécution.

Le programme 114 « Appels en garantie de l'État » (crédits évaluatifs) porte les crédits destinés à couvrir la mise en jeu des garanties octroyées par l'État , notamment pour les dettes émises par des tiers.

Le programme 145 « Épargne » répond à deux grands objectifs : (i) le pilotage des dispositifs de financement du logement, à la fois pour les organismes de logement social et pour les particuliers et (ii) le pilotage des systèmes de l'épargne réglementée.

Le programme 344 « Fonds de soutien relatif aux prêts et contrats financiers structurés à risque » porte les aides financières destinées aux collectivités territoriales et à leurs établissements ayant contracté des emprunts dits « toxiques ».

Deux programmes n'ont pas été abondés en loi de finances initiale pour 2020 : le programme 336 « Dotation en capital du mécanisme européen de stabilité (MES) » , qui correspond à la contribution française au MES et le programme 338 « Augmentation de capital de la Banque européenne d'investissement (BEI) » , qui n'a été abondé qu'une seule fois, en 2013, pour porter la contribution française à l'augmentation en capital de la BEI.

Répartition des crédits de paiement

exécutés en 2020 par programme

de la mission

« Engagements financiers de l'État »

(en millions d'euros et en %)

Source : commission des finances, d'après les documents budgétaires

2. Une sous-exécution significative des crédits en 2020

La sous-exécution des crédits de la mission « Engagements financiers de l'État » en 2019 et en 2020, de l'ordre de respectivement 4,5 % et 6 % , renoue avec la tendance observée en 2015 et 2016 (- 5,5 % et - 7,19 %). Ces écarts avaient été temporairement inversés en 2017 et en 2018, avec une consommation des crédits légèrement supérieure à la prévision (0,82 % et 0,55 %). Au regard du poids du programme 117, et en son sein de l'action 01, les évolutions de la charge de la dette constituent le principal facteur d'explication des variations constatées entre les prévisions en loi de finances initiale et l'exécution des crédits en exercice.

Exécution des crédits de la mission par programme en 2020

(en millions d'euros)

|

Programme |

Exécution 2019 |

LFI 2020 |

Exécution 2020 |

Exécution 2020 / exécution 2019 |

Exécution 2020 / LFI 2020 |

|

|

[ 117 ] Charge de la dette et trésorerie de l'État (crédits évaluatifs) |

AE = CP |

40 255,89 |

38 149,00 |

35 802,15 |

- 11,06 % |

- 6,15 % |

|

[ 114 ] Appels en garantie de l'État (crédits évaluatifs) |

AE = CP |

76,74 |

94,10 |

92,67 |

20,76 % |

- 1,52 % |

|

[ 145 ] Épargne |

AE |

73,39 |

85,68 |

57,60 |

- 21,52 % |

- 32,77 % |

|

CP |

72,84 |

85,68 |

57,81 |

- 20,64 % |

- 32,53 % |

|

|

[ 336 ] Dotation en capital du mécanisme européen de stabilité |

AE = CP |

2,50 |

0,00 |

98,00 |

3814,51 % |

|

|

[ 338 ] Augmentation du capital de la Banque européenne d'investissement |

AE = CP |

0,00 |

0,00 |

0,00 |

||

|

[ 344 ] Fonds de soutien relatif aux prêts et contrats financiers structurés à risque |

AE |

0,00 |

11,50 |

0,06 |

- 99,48 % |

|

|

CP |

177,51 |

186,40 |

179,41 |

1,07 % |

- 3,75 % |

|

|

TOTAL MISSION |

AE |

40 408,53 |

38 340,28 |

36 050,48 |

- 10,78 % |

- 5,97 % |

|

CP |

40 582,98 |

38 515,18 |

36 230,03 |

- 10,73 % |

- 5,93 % |

|

Source : commission des finances, d'après les documents budgétaires

L'ensemble des programmes de la mission

a toutefois connu une

sous-exécution, pour une

consommation en crédits de paiement au total inférieure de

2,29 milliards d'euros aux prévisions inscrites en loi de finances

initiale pour 2020

, contre un écart d'1,89 milliard d'euros en

2019.

L'écart sur la seule charge de la dette,

qui poursuit en valeur absolue sa baisse tendancielle, s'élève

à - 2,35 milliards d'euros.

Tel n'est pas le cas pour les appels en garantie de l'État (programme 114) : après une hausse de 72 % entre 2018 et 2019, les crédits consommés augmentent à nouveau de plus de 20 % en 2020. L'exécution est par ailleurs plus proche de la prévision, à rebours de ce qui avait été constaté en 2019 (- 1,43 million d'euros, contre - 48 millions d'euros en 2019). Les crédits de ce programme sont néanmoins évaluatifs et leur niveau est difficile à estimer : chacun des ministères concernés doit quantifier les besoins en provision visant à couvrir les risques d'appels en garantie, risques dont la réalisation est par définition soumise à une grande incertitude, en particulier en 2020 avec la création de nouveaux dispositifs de garantie (cf. infra ).

À l'instar des années précédentes, les crédits alloués au programme 145 et ceux effectivement consommés sont en baisse . Cette sous-consommation s'explique par le comportement des épargnants qui, au regard d'une part des taux d'intérêt toujours attractifs des plans et des comptes d'épargne logement (PEL et CEL) par rapport aux livrets règlementés et, d'autre part, des taux historiquement bas des prêts immobiliers, préfèrent conserver ces produits en tant que produits d'épargne. Ils ne sont donc que très peu à utiliser leurs PEL et CEL pour conclure un prêt immobilier et donc à bénéficier de la prime prévue à cet effet. Ce dispositif est par ailleurs en extinction, seuls les produits ouverts avant le 31 décembre 2017 pouvant conduire à cette bonification.

Sur le programme 344 , les versements des aides aux collectivités territoriales se sont poursuivis tels qu'anticipés : il n'y a plus d'autorisations d'engagement, seulement des crédits de paiements, qui doivent s'éteindre en 2028. 580 collectivités ont bénéficié de ce fonds , pour un montant global d'aide versé aux bénéficiaires de 987,85 millions d'euros au 31 décembre 2020.

Ainsi, le plafond inscrit dans la loi de programmation des finances publiques pour les années 2018 à 2022 3 ( * ) pour la mission « Engagements financiers de l'État », qui ne tient pas compte du programme 117, a tout juste été respecté (427,88 millions d'euros contre 430 millions d'euros).

B. LES OBSERVATIONS DU RAPPORTEUR SPÉCIAL

1. Un effet paradoxal de la crise sanitaire et économique sur la charge de la dette

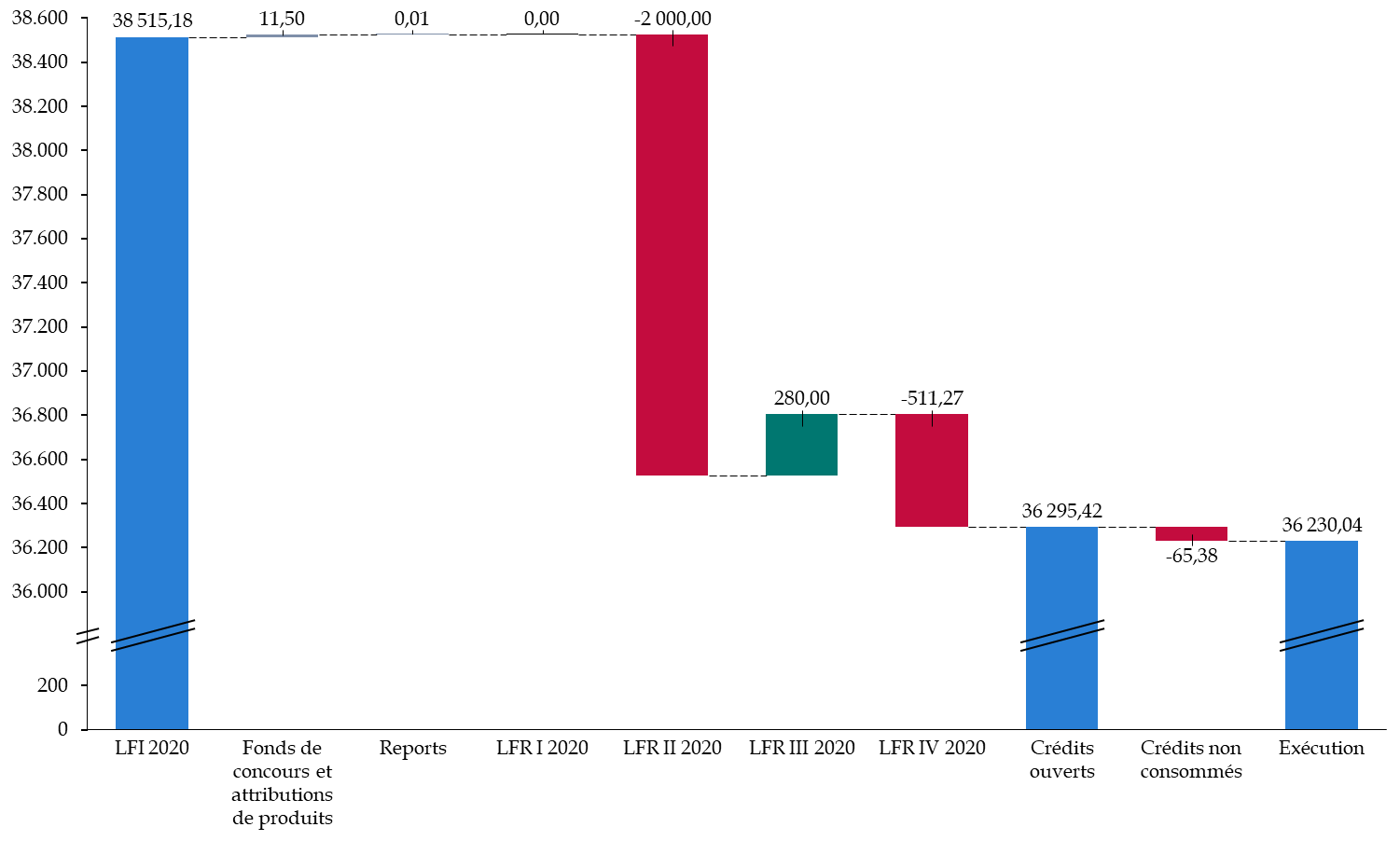

Au cours de l'année 2020, plus de 2,5 milliards d'euros ont été annulés sur la mission « Engagements financiers de l'État » . La plus importante annulation -deux milliards d'euros dans le cadre de la deuxième loi de finances rectificative 4 ( * ) - a exclusivement porté sur les crédits affectés à la charge de la dette . Cette annulation visait à tirer les conséquences de la révision des prévisions d'inflation, toute baisse/hausse de 0,1 point de l'inflation entrainant mécaniquement une baisse/hausse d'environ 200 millions d'euros de la charge de la dette, du fait des titres de moyen et long terme indexés sur l'inflation (OATi). En parallèle, le maintien des taux des BTF (bons à taux fixes) à un niveau très faible et négatif, alors même que les hypothèses de taux pour l'année 2020 étaient construites sur leur relèvement progressif, a conduit à l'annulation de 300 millions d'euros au titre de la charge de la dette lors de la quatrième loi de finances rectificative pour 2020 5 ( * ) .

Mouvements de crédits intervenus en gestion

au cours de l'exercice 2020

(CP, en millions d'euros)

Source : commission des finances, d'après les documents budgétaires

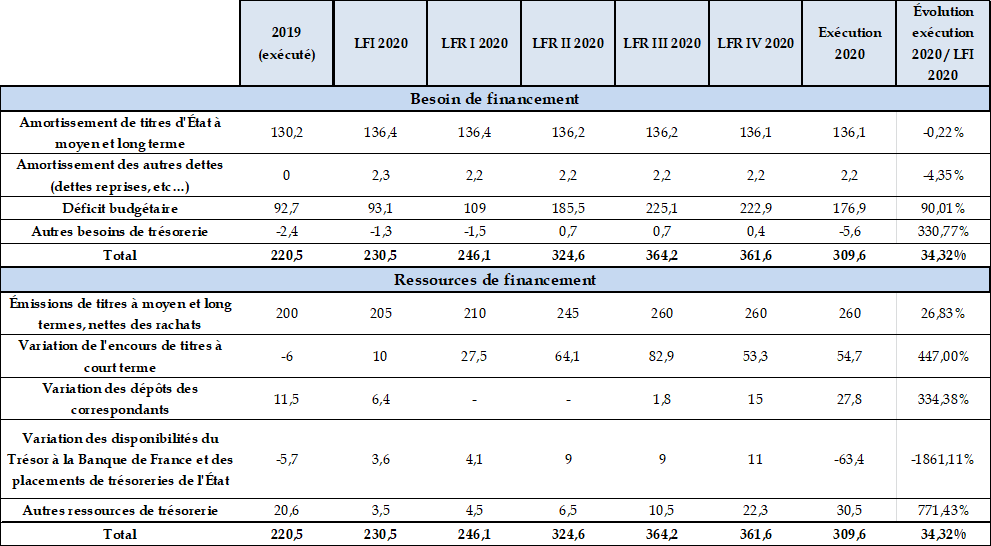

Ces annulations sont intervenues alors même que le besoin de financement de l'État a été revu à la hausse à quatre reprises en 2020 , au gré de l'adoption par le Parlement des lois de finances rectificatives.

Évolution du besoin de financement de l'État en 2020

(en milliards d'euros)

Source : commission des finances, d'après les documents budgétaires

Le besoin de financement de l'État a finalement atteint 309,5 milliards d'euros en 2020, un montant inédit et en hausse de 79 milliards d'euros par rapport à 2019. Par comparaison, il s'était élevé à 246,6 milliards d'euros en 2009 lors de la crise financière 6 ( * ) . La France n'a pas été la seule à être confrontée à une augmentation brutale de son besoin de financement, la quasi-totalité des États ayant été frappés par la crise sanitaire. L'Organisation de coopération et de développement économiques (OCDE) a par exemple souligné cette tendance, en relevant que le volume de l'ensemble des besoins de financement des États membres représentait plus du double de celui constaté lors de la crise financière de 2008 7 ( * ) .

La révision à la hausse du besoin de financement de la France s'explique exclusivement par l'augmentation très significative de son déficit , la part allouée à sa couverture étant passée de 40 % en 2019 à 57 % en 2020 . Concrètement, du côté des ressources de financement, cela s'est traduit par une hausse de 129,5 milliards d'euros des obligations assimilables du Trésor (OAT) et de 54,7 milliards d'euros des bons du Trésor à taux fixe et à intérêt précompté (BTF). Comme le rapporteur spécial avait pu l'expliquer lors de l'examen du projet de loi de finances pour 2021 8 ( * ) , l'Agence France Trésor (AFT), tout en rehaussant le programme d'émissions à moyen et long terme, s'est également appuyée sur des émissions plus élevées de titres à court terme pour couvrir une partie de la hausse du besoin de financement de l'État. Ainsi, si, après la crise financière de 2008, la part des BTF représentait 18,7 % de l'encours de dette totale, cette part, qui avait été ramenée à 5,8 % à la fin de l'année 2019, s'élevait à 8,1 % à la fin de l'année 2020 9 ( * ) . La maturité de la dette 10 ( * ) s'est néanmoins légèrement accrue, passant de 8 ans et 63 jours fin 2019 à 8 ans et 73 jours au 31 décembre 2020 11 ( * ) .

La dette des administrations publiques au sens de Maastricht a atteint 115,7 % du PIB à la fin de l'année 2020, contre 97,6 % du PIB à la fin de l'année 2019 , soit une augmentation de plus de 18 points de PIB . Le rapporteur spécial constate que la France se situe dès lors au-dessus de la moyenne en zone euro , avec une augmentation du ratio de dette sur PIB d'environ 13 points entre 2019 et 2020 selon les prévisions de printemps de la Commission européenne 12 ( * ) . Elle fait ainsi partie des sept pays dont le ratio dépasse les 100 % du PIB, avec l'Espagne, l'Italie, la Belgique, Chypre, le Portugal et la Grèce.

En valeur absolue, la dette négociable de la France a atteint 1 980 milliards d'euros fin 2020 , contre 1 796,7 milliards d'euros fin 2019. Toutefois, en dépit de cette dégradation très significative de la dette publique, et de l'absence de réels efforts de consolidation les années précédentes, la charge de la dette a très sensiblement diminué, de près de cinq milliards d'euros entre 2019 et 2020 (39,1 contre 34,3 milliards d'euros). Elle n'a jamais représenté une part aussi faible du PIB, à 1,3 % en 2020, contre 3 % en 2008.

Le contexte de taux est en effet demeuré extrêmement favorable en 2020 : le taux d'intérêt moyen pondéré sur les émissions de moyen et de long terme (OAT) s'est élevé à - 0,13 %, contre 0,11 % en 2019 13 ( * ) . De fait, le taux apparent de la dette de l'État a de nouveau diminué en 2020 pour s'établir à 1,7 % 14 ( * ) . En parallèle, le niveau d'inflation s'est avéré très faible, de respectivement 0,2 % et 0,1 % en France et en zone euro 15 ( * ) : l'effet volume a donc été plus que contrebalancé par les effets taux et inflation.

Les facteurs d'évolution de la charge de la dette depuis 2015

(en milliards d'euros)

Source : commission des finances, d'après les documents budgétaires

Les émissions se sont par ailleurs déroulées dans de très bonnes conditions , en dépit de la hausse massive des montants émis : les taux de couverture des adjudications de BTF et d'OAT ont été de respectivement 277 % et 218 % en 2020, contre 315 % et 235 % en 2019. C'est largement supérieur aux prévisions, fixées par convention à 200 % pour les BTF et 150 % pour les OAT. Les taux de couverture les plus faibles ont été constatés le 16 mars pour les BTF (164 %) et le 19 mars pour les OAT (157 %), dans un contexte très particulier.

L'alerte de liquidité du mois de mars 2020

La conjonction de problématiques de liquidité en fin de trimestre, d'un choc de volatilité sur les marchés et de bouleversements opérationnels avait conduit à une chute brutale de la profondeur du carnet d'ordres d'environ 90 %. En effet, pour retrouver de la liquidité, les opérateurs économiques avaient vendu leurs titres les plus liquides, soit en priorité les titres français, allemands ou américains. Toutefois, au même moment, compte tenu des exigences en matière de solvabilité en fin d'année, les spécialistes en valeur du Trésor ont rencontré des difficultés pour absorber et redistribuer ces liquidités.

Conséquence, il y a eu une certaine volatilité sur les obligations, jusqu'aux annonces des banques centrales. Dans le même temps, les opérateurs ont été perturbés par la mise en place des mesures de confinement et par la nécessité de présenter en fin de trimestre des bilans moins exposés au risque. Ce choc fut heureusement très temporaire et le résultat d'une combinaison exceptionnelle de plusieurs facteurs de risque.

Source : Tome III du rapport général

n° 138 (2020-2021) de M. Jean-François Husson, fait au nom de la

commission des finances, déposé le 19 novembre 2020.

Annexe 13,

contribution du rapporteur spécial,

M. Jérôme Bascher,

sur la mission « Engagements financiers de l'État

Il convient à cet égard de relever le rôle joué par la Banque centrale européenne (BCE) pour assurer des conditions de financement favorables aux États , en dépit du bouleversement de leurs programmes de financement et de leurs trajectoires en matière de finances publiques. Il s'agit notamment du lancement, dès le mois de mars 2020, du programme d'urgence face à la pandémie (PEPP) pour racheter sur le marché secondaire des titres émis par les États de la zone euro. La limite des rachats, initialement prévue à 750 milliards d'euros, a ensuite été portée à 1 850 milliards d'euros. L'Eurosystème était le premier acquéreur des titres de la dette publique française 16 ( * ) . En moyenne en 2020, l'écart de taux entre la France et l'Allemagne (spread) s'est stabilisé à 36 points de base ( bp ).

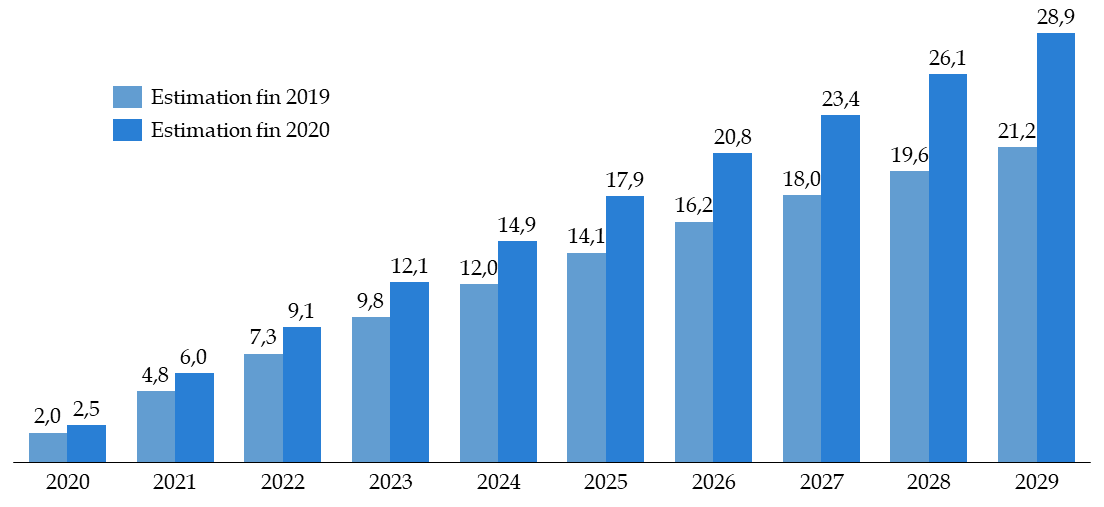

La sous-exécution sur la charge de la dette a pu relancer les discussions sur une éventuelle « cagnotte » constituée par le Gouvernement, qui peut afficher, sans effort particulier mais simplement pour des raisons mécaniques, une charge de la dette moindre qu'attendue. Le rapporteur spécial rappelle toutefois qu'il convient de faire preuve de prudence et que le Gouvernement ne saurait se satisfaire de cette apparence d'argent « gratuit » . Le début de l'année 2021 a ainsi été marqué par une hausse sensible des taux d'intérêt, le taux des OAT à 10 ans ayant augmenté de 51,2 points de base . L'augmentation inédite du volume de dette publique en 2020 accroît par ailleurs la sensibilité de la charge de la dette à un choc de taux .

Estimation de l'impact d'un choc de taux de 1 % sur le

supplément de la charge de la dette ces dix prochaines années

à la fin de l'année 2019

et à la fin de l'année

2020

(en milliards d'euros)

Source : commission des finances, d'après les documents budgétaires

2. Une trésorerie en très forte hausse du fait des annulations et des reports de crédits

Si les taux négatifs se traduisent par des conditions d'emprunt très favorables, notamment à court-terme, ils affectent néanmoins les dépenses au titre de la gestion de la trésorerie de l'État . Les intérêts du compte courant du Trésor à la Banque de France se sont ainsi élevés à 485 millions d'euros en 2020, soit une hausse de 291 millions d'euros par rapport à 2019 17 ( * ) .

Globalement, la trésorerie nette de l'État a progressé de 32,7 milliards d'euros en 2020 , principalement due au fait que la progression de la trésorerie active a plus que doublé par rapport à 2019 (+ 62,2 milliards d'euros). C'est d'ailleurs ce qui permet, dans le cadre du projet de loi de finances rectificative pour 2021 et de la dégradation du déficit de 44,7 milliards d'euros, de ne pas modifier le programme de financement de l'État : la hausse du besoin de financement de l'État sera financée par une contribution du compte du Trésor 18 ( * ) .

La trésorerie passive, qui retrace les dépôts des correspondants du Trésor, a elle aussi augmenté, mais de manière moindre (+ 29,4 milliards d'euros). Cette augmentation, portée par les établissements publics nationaux (+ 23,4 milliards d'euros) s'explique en grande partie par le contexte de crise : la caisse d'amortissement de la dette sociale (CADES) a augmenté ses dépôts pour anticiper les échéances de reprise de dette de l'Acoss, l'Agence de services et de paiement (ASP) a fait de même pour s'assurer de la bonne exécution des dépenses au titre de l'activité partielle 19 ( * ) .

3. Une mobilisation forte du programme 114 « Appels en garantie de l'État », mais des effets budgétaires qui ne se matérialiseront qu'à compter de l'année 2021

Le programme 114 de la mission « Engagements financiers de l'État » est celui pour lequel l'impact de la crise, mais aussi des mesures d'urgence et de relance, est le plus visible . Il porte notamment les dispositifs de garantie mis en place par l'État pour soutenir les entreprises. Ces dispositifs sont au nombre de quatre. Il s'agit, par ordre d'importance :

- du dispositif de prêts garantis par l'État (PGE) 20 ( * ) . La garantie de l'État ne couvre pas la totalité du prêt concerné mais varie selon la taille de l'entreprise (70 % à 80 % pour les très grandes entreprises, 90 % pour les autres). En quote-part garantie, l'engagement de l'État dépassait 100 milliards d'euros au 31 décembre 2020 21 ( * ) ;

- les dispositifs de réassurance mis en oeuvre par la Caisse centrale de réassurance, pour couvrir à la fois le marché domestique et le marché à l'export. L'engagement de l'État s'élève à 2,08 milliards d'euros ;

- la création par la Banque européenne d'investissement (BEI) d'un fonds paneuropéen de garanties . 21 États membres ont décidé d'y contribuer, la quote-part de la France approchant 4,7 milliards d'euros. 65 % des financements de ce fonds sont réservés à des petites et moyennes entreprises (PME). L'engagement par l'État au titre de la dette garantie était de 1,58 milliard d'euros au 31 décembre 2020 ;

- la garantie octroyée par l'État aux sociétés d'affacturage en contrepartie de la mise à disposition des lignes de financement dès la prise de commande par les entreprises (18 millions d'euros).

Dans le compte général de l'État (CGE), le risque financier maximal auquel l'État est exposé est comptabilisé en engagements hors bilan. Le CGE retrace également les provisions pour risques , qui ont augmenté de 3,4 milliards d'euros en 2020 pour atteindre 33,5 milliards d'euros au 31 décembre 2020 22 ( * ) . Cette augmentation résulte pour une grande partie de la hausse des provisions pour engagement liées aux garanties de prêt accordées par l'État dans le cadre de la crise sanitaire et qui sont calculées à partir du taux anticipé de sinistralité :

- le dispositif de PGE a conduit à une provision

pour engagement

de

6,2 milliards d'euros

;

- la quote-part française dans le fonds paneuropéen de garanties de la BEI conduit à une provision pour engagement de 530 millions d'euros fin 2020 ;

- les encours réassurés par la Caisse centrale de réassurance représentent une provision de 63 millions d'euros .

Les effets budgétaires de ces garanties sont peu visibles en 2020 . Pour les PGE, 5,1 millions d'euros ont été versés en 2020 , tandis qu'aucune dépense n'a été constatée au titre du fonds paneuropéen de garanties, de l'affacturage à la commande ou encore des dispositifs de réassurance.

Les hypothèses du Gouvernement , telles que concrétisées par les crédits ouverts en loi de finances pour 2021, sont extrêmement prudentes , et appuyées sur les taux théoriques de sinistralité : 1,23 milliard d'euros pour les PGE, 57 millions pour l'affacturage, 730 millions d'euros pour le fonds paneuropéen. Ces engagements devraient trouver une première traduction budgétaire à compter de l'année 2021, et surtout à partir de 2022 pour les PGE, du fait de la possibilité de disposer d'une seconde année de différé de remboursement. Il est ainsi déjà prévu d'annuler 995 millions d'euros sur le programme 114 dans le cadre du projet de loi de finances rectificative pour 2021, justement du fait d'une sinistralité moindre qu'anticipée.

Au regard de la forte mobilisation du programme 114, le rapporteur spécial partage la recommandation de la Cour des comptes, qui estime qu'un indicateur de performance devrait être mis en place sur les PGE , afin de suivre les taux de défaillance (prévisions actualisées et réalisation) et de donner des informations sur la santé financière des entreprises ayant bénéficié de ce dispositif 23 ( * ) .

4. Une nouvelle ouverture de crédits en cours d'année sur le programme 336 « Mécanisme européen de stabilité », malgré les critiques répétées des rapporteurs spéciaux

En 2018 et en 2019, les rapporteurs spéciaux de la mission « Engagements financiers de l'État », au Sénat comme à l'Assemblée nationale, avaient critiqué l'abondement en cours d'année du programme 336 .

En 2018, un décret avait conduit à ouvrir 100 millions d'euros au titre de la dotation au MES, en recourant au programme « dépenses accidentelles et non prévisibles » de la mission « Crédits non répartis ». En 2019, la loi de finances rectificative avait complété ce versement initial à hauteur de 2,5 millions d'euros pour assurer la compensation intégrale des rétrocessions dues au titre de l'année 2018. Pour l'année 2020, c'est la troisième loi de finances rectificative 24 ( * ) qui a conduit à doter le programme 336 de 98 millions d'euros pour couvrir les rétrocessions dues au titre de l'année 2019.

Il est regrettable que le Gouvernement ait dû une nouvelle fois ouvrir ces crédits en cours de gestion . Ces dépenses sont en effet loin d'être imprévisibles : elles sont liées à un engagement de la France de rétrocéder au MES les intérêts perçus par la Banque de France sur les dépôts du MES placés auprès d'elle afin d'assurer la neutralité de ce placement pour l'organisation, le taux d'intérêt de la facilité de dépôt étant aujourd'hui négatif. Cet engagement est conditionné à un engagement réciproque de l'Allemagne qui, s'il n'est pas encore formalisé pour l'année en cours lors de l'adoption du projet de loi de finances, n'a jamais manqué de se matérialiser ensuite.

Il est donc bienvenu, et ce après plusieurs années de critiques de la part des rapporteurs spéciaux et de la Cour des comptes, que le Gouvernement ait finalement décidé d'ouvrir les crédits au titre de la rétrocession 2020 dès le projet de loi de finances pour 2021 (79 millions d'euros) .

5. Une gestion des dépenses fiscales attachées au programme 145 « Épargne » toujours insatisfaisante

Le coût total des dépenses fiscales attachées au programme 145 « Épargne » est 85 fois supérieur aux crédits consommés en 2020 (57,81 millions d'euros), ce qui leur donne une place prépondérante pour apprécier les objectifs du programme. Or, depuis plusieurs années, le rapporteur spécial regrette le pilotage trop peu rigoureux de ces 30 dépenses fiscales , en dépit de leur importance considérable, que ce soit pour soutenir l'épargne salariale, l'assurance-vie ou encore l'épargne sur les livrets règlementés.

Pour deux tiers de ces dépenses fiscales, l'évaluation est soit absente, soit ne relève que de l'ordre de grandeur , ce qui pose deux difficultés. D'une part, l'absence d'une évaluation fiable de leur coût et du nombre de bénéficiaires pour une grande partie d'entre elles ne permet pas de conduire une analyse coût-bénéfice approfondie. D'autre part, et alors même que leur coût total augmente sur le long terme, les limites en matière de d'évaluation se traduisent par de fréquents réajustements en cours d'année.

Évolution du coût total* des

dépenses fiscales rattachées

au programme 145

« Épargne » depuis 2009

( en millions d'euros )

* Le coût total correspond au chiffrage actualisé des dépenses fiscales sur impôts d'État disponible dans le rapport annuel de performance. Il exclut les trois dépenses fiscales inférieures à 0,5 millions d'euros. À noter, le chiffrage actualisé pour 2020 n'intègre pas l'évaluation de la dépense fiscale « exonération des sociétés de placement à prépondérance immobilière à capital variable », dont le coût s'est élevé à 850 millions d'euros en 2019 .

Source : commission des finances du Sénat, d'après les documents budgétaires

Les dépenses fiscales rattachées au programme 145 ne sont toutefois pas les seules concernées par ce phénomène, la Cour des comptes ayant constaté une sous-évaluation systématique des dépenses fiscales depuis 2015 (à l'exception de 2018), d'un montant moyen de 2,36 milliards d'euros 25 ( * ) .

De nouveau, le rapporteur spécial appelle à passer en revue l'ensemble des dépenses fiscales du programme 145 , à commencer par celles dont le coût est inférieur à 0,5 million d'euros et pour lesquelles l'évaluation est la plus limitée.

II. LE COMPTE DE CONCOURS FINANCIERS « AVANCES À DIVERS SERVICES DE L'ÉTAT ET ORGANISMES GÉRANT DES SERVICES PUBLICS » A ÉTÉ FORTEMENT MOBILISÉ POUR SOUTENIR PLUSIEURS SECTEURS AFFECTÉS PAR LA CRISE

La direction générale du Trésor est responsable du compte de concours financiers (CCF) « Avances à divers services de l'État ou organismes gérant des services publics », l'Agence France Trésor en assurant la gestion. Les deux sont chargés d'examiner les demandes d'avances, le CCF retraçant en effet, par le biais de quatre programmes en loi de finances initiale pour 2020, les avances octroyées à quatre types d'organismes :

- l'Agence de services et de paiement (ASP) au titre du préfinancement des aides communautaires de la politique agricole commune (programme 821) . Avec cette avance, l'ASP couvre une partie de ses besoins en trésorerie au titre des aides agricoles versées le quatrième trimestre et dans l'attente de leur versement par l'Union européenne, qui intervient seulement au début de l'année suivante. Une marge de sécurité est toujours gardée sur ce programme, afin de ne pas pénaliser l'octroi des aides aux agriculteurs ;

- les organismes distincts de l'État gérant des services publics : établissements publics nationaux, services concédés, sociétés d'économie mixte, organismes divers de caractère social (programme 823 ). Ces organismes peuvent bénéficier des crédits du programme pour couvrir leurs besoins de financement lorsqu'ils ne peuvent recourir au marché bancaire. Deux avances ont été octroyées en 2020 : à l'Agence pour l'enseignement français à l'étranger (20 millions d'euros) et à France Télévisions (70 millions d'euros) ;

- d'autres services de l'État : budgets annexes, services autonomes (programme 824) . Aujourd'hui, ce programme ne bénéficie qu'au budget annexe « Contrôle et exploitation aériens » ( BACEA) . Si la situation de trésorerie favorable du BACEA lui avait permis de poursuivre une trajectoire de désendettement de 2015 à 2019, la crise sanitaire, et son impact sur le trafic aérien, ont logiquement conduit à interrompre ces efforts. A contrario, de nouvelles avances ont été octroyées au BACEA en 2020, avec une limite de remboursement fixée à 2030. Pour ne pas pénaliser sa gestion, les conventions signées au titre de ces avances prévoient des durées d'amortissement flexibles et la possibilité de procéder à des remboursements anticipés ;

- l'Office national d'indemnisation des accidents médicaux, des affections iatrogènes et des infections nosocomiales (ONIAM) au titre de l'indemnisation des victimes du Benfluorex (programme 825) . Ce programme, destiné à verser une éventuelle avance aux victimes du « médiator » n'a fait l'objet d'aucun décaissement de crédits en 2020.

Pour répondre aux conséquences de la crise sanitaire et économique, trois programmes ont été créés et abondés par le biais des lois de finances rectificatives pour 2020 :

- le programme 826 « Avances aux exploitants d'aéroports touchés par la crise de covid-19 au titre des dépenses de sûreté-sécurité » lors de la troisième loi de finances rectificative pour 2020 26 ( * ) . Il est destiné à compenser la chute des recettes de la taxe d'aéroport, affectées au financement des dépenses de sûreté-sécurité. Ces avances, versées à 86 exploitants, ont une durée maximale de 10 ans, la première échéance de remboursement devant intervenir en 2024 ;

- le programme 827 « Avances remboursables destinées à soutenir Île-de-France Mobilités à la suite des conséquences de l'épidémie de la covid-19 » lors de la quatrième loi de finances rectificative pour 2020 27 ( * ) . L'avance a été octroyée pour une durée maximale de 16 ans, avec une première échéance de remboursement en 2023 ;

- le programme 828 28 ( * ) « Avances remboursables destinées à soutenir les autorités organisatrices de la mobilité à la suite des conséquences de l'épidémie de la covid-19 », également lors de la quatrième loi de finances rectificative pour 2020. Si la date de remboursement ne peut être ultérieure au 1 er janvier 2031 et la durée de remboursement inférieure à six ans 29 ( * ) , les AOM bénéficiaires peuvent toutefois choisir, dans le respect de ces conditions, de ne commencer à rembourser les avances qu'au moment où les recettes tarifaires et le versement mobilité sont revenus à leur niveau moyen pour les années 2017 à 2019 (clause dite de « retour à meilleure fortune »).

Exécution des dépenses et des recettes du

CCF « Avances à divers services

de l'État ou

organismes gérant des services publics » en 2020

( en millions d'euros )

|

Programme |

Exécution 2019 |

LFI 2020 |

Exécution 2020 |

Exécution 2019 / Exécution 2020 |

Exécution 2020 / LFI 2020 |

|

|

[ 821 ] Avances à l'Agence de services et de paiement, au titre du préfinancement des aides communautaires de la politique agricole commune |

AE |

6 940,36 |

10 000,00 |

8 108,21 |

16,83 % |

- 18,92 % |

|

CP |

8 081,27 |

10 000,00 |

8 108,21 |

0,33 % |

- 18,92 % |

|

|

[ 823 ] Avances à des organismes distincts de l'État et gérant des services publics |

AE |

- 29,31 |

320,00 |

90,00 |

- 71,88 % |

|

|

CP |

64,89 |

320,00 |

90,00 |

38,70 % |

- 71,88 % |

|

|

[ 824 ] Avances à des services de l'État |

AE=CP |

0,00 |

50,00 |

1 250,00 |

2400,00 % |

|

|

[ 825 ] Avances à l'ONIAM au titre de l'indemnisation des victimes du Benfluorex |

AE=CP |

0,00 |

15,00 |

0,00 |

- 100,00 % |

|

|

[ 826 - nouveau ] - Avances aux exploitants d'aéroports touchés par la crise de covid-19 au titre des dépenses de sûreté-sécurité |

AE=CP |

0,00 |

299,76 |

|||

|

[827 - nouveau] - Avances remboursables destinées à soutenir Ile-de-France Mobilités à la suite des conséquences de l'épidémie de la covid-19 |

AE=CP |

0,00 |

1 175,00 |

|||

|

[828 - nouveau] - Avances remboursables destinées à soutenir les autorités organisatrices de la mobilité à la suite des conséquences de l'épidémie de la covid-19 |

AE=CP |

0,00 |

0,00 |

|||

|

TOTAL MISSION |

AE |

6 911,05 |

10 385,00 |

10 922,97 |

58,05 % |

5,18 % |

|

CP |

8 146,16 |

10 385,00 |

10 922,97 |

34,09 % |

5,18 % |

|

Source : commission des finances, d'après les documents budgétaires

Les crédits ouverts en cours d'année sur les nouveaux programmes 826 et 827 ont été intégralement consommés : 299,8 millions d'euros pour les exploitants d'aéroports ; 1 175 millions d'euros pour Île-de-France Mobilités. Quant aux 750 millions d'euros ouverts à destination des AOM (programme 828), le décret d'application et les instructions des demandes sont intervenus trop tardivement pour un décaissement en 2020. Les crédits ont donc fait l'objet d'un arrêté de report en 2021 et devraient également être consommés en totalité .

Ces ouvertures massives, ainsi que les crédits ouverts sur le programme 824, destinés exclusivement au BACEA (1,4 milliard d'euros, dont 200 millions d'euros ouverts lors de la quatrième loi de finances rectificative et non consommés), auxquels il faut ajouter 50 millions d'euros ouverts au bénéfice de l'Agence de l'enseignement français à l'étranger (programme 823, 30 millions d'euros in fine non consommés), expliquent les mouvements très significatifs intervenus en cours de gestion sur le compte de concours financiers.

Mouvements de crédits intervenus en gestion

au cours de l'exercice 2020

(CP, en millions d'euros)

Source : commission des finances, d'après les documents budgétaires

Ces mouvements de crédits, et la mobilisation du CCF pour soutenir des secteurs affectés par la crise sanitaire, ont conduit à fortement dégrader le solde du compte , que ce soit par rapport à l'année 2019 (- 2,6 milliards d'euros) ou par rapport à la prévision en loi de finances initiale pour 2020 (- 2,5 milliards d'euros). Le CCF participe pour près de la moitié à la dégradation constatée sur le solde de l'ensemble des comptes de concours financiers en 2020 (- 5,6 milliards d'euros).

Solde du CCF « Avances à divers

services de l'État

ou organismes gérant des services

publics »

(en millions euros)

|

Exécution 2019 |

LFI 2020 |

Exécution 2020 |

|||||

|

Dépenses |

8 146,16 |

10 385,00 |

10 922,97 |

||||

|

Recettes |

8 242,06 |

10 246,53 |

8 303,50 |

||||

|

Solde annuel |

95,90 |

- 138,47 |

- 2 619,47 |

||||

|

Solde cumulé |

- 1 800,57 |

- 1 939,03 |

- 4 420,04 |

||||

Source : commission des finances du Sénat, d'après les documents budgétaires

La performance du compte de concours financiers « Avances à divers services de l'État et organismes gérant des services publics » se mesure non pas au soutien effectivement apporté aux secteurs concernés mais au respect des règles relatives aux avances, fixées dans la loi organique relative aux lois de finances . Ainsi, une avance doit en principe couvrir un besoin de trésorerie, ne pas être renouvelée et être neutre pour le budget de l'État, un critère garanti par le principe d'un taux d'intérêt au moins égal au taux d'intérêt du titre d'État de maturité équivalente (ou un taux plancher de 0 % en cas de taux négatif).

Deux dérogations ont été apportées, par le biais de décrets en Conseil d'État, pour ce qui relève de la fixation du taux d'intérêt des avances. L'une, traditionnelle, concerne l'Oniam, la deuxième a porté sur l'avance octroyée à Île-de-France Mobilités 30 ( * ) en prévoyant que le taux d'intérêt puisse être inférieur 31 ( * ) . Par ailleurs, une avance a également donné lieu à un rééchelonnement en cours d'année, au bénéfice de la Cité de la Musique, mettant ainsi fin à 10 ans de défaut partiel pour cet opérateur.

Si le rapporteur spécial admet le principe de ces dérogations, ainsi que la nécessité d'octroyer certaines avances sur des durées très longues, en particulier pour ne pas pénaliser les opérateurs les plus affectés par la crise sanitaire, il réitère ses interrogations quant à l'utilisation des avances. Certaines relèvent moins du relais temporaire de trésorerie que d'une aide au long cours , parfois sous la forme d'avances répétées. Il sera donc particulièrement attentif au calendrier des remboursements de ces avances .

III. L'EXÉCUTION DES CRÉDITS DES AUTRES COMPTES SPÉCIAUX EST CONFORME AUX PRÉVISIONS

A. LE COMPTE D'AFFECTATION SPÉCIALE « PARTICIPATION DE LA FRANCE AU DÉSENDETTEMENT DE LA GRÈCE »

Le CAS 32 ( * ) « Participation de la France au désendettement de la Grèce » reprend une initiative destinée à aider à la réduction de la dette grecque et au rétablissement de sa soutenabilité . Il se compose de deux programmes « miroirs » :

- le programme 795 « Versement de la France à la Grèce au titre de la restitution à cet État des revenus perçus sur les titres grecs » comprend, sur deux actions, les versements des revenus perçus par la Banque de France sur les titres grecs détenus en compte propre (ANFA) et au titre du programme pour les marchés de titre (PMT) ;

- le programme 796 « Rétrocessions de trop-perçus à la Banque de France » permet de rembourser la Banque de France si la Grèce ne respecte pas ses engagements. La Grèce doit en effet satisfaire aux conditions inscrites dans le programme d'assistance financière du Fonds européen de stabilité financière pour pouvoir bénéficier du versement des revenus tirés du PMT.

Après deux ans d'interruption, les restitutions de la France à la Grèce des revenus des titres grecs détenus par la Banque de France ont repris en 2019 , après la signature des deux nouvelles lettres d'instruction par le ministre de l'économie et des finances et par le directeur général du Mécanisme européen de stabilité. Le compte d'affectation spéciale a également été prolongé, en loi de finances pour 2020 33 ( * ) , jusqu'en 2022.

La reprise de ces restitutions fait suite à l'accord donné par l'Eurogroupe le 22 juin 2018, après la quatrième évaluation de la mise en oeuvre du programme d'assistance financière par la Grèce et l'approbation de ces transferts de revenus le 26 avril 2019. Ces versements avaient en effet été suspendus dans le cadre de la fin du deuxième programme d'assistance financière de la Grèce en 2015, à la suite de son refus de conduire certaines réformes proposées par la Commission européenne, la Banque centrale européenne et le Fonds monétaire international. Le nouvel échéancier prévoit la restitution de 333,77 millions d'euros entre 2019 et 2021 .

Exécution des crédits du compte

d'affectation spéciale

« Participation de la France au

désendettement de la Grèce » en 2020

(en millions d'euros)

|

Exécution 2019 |

LFI 2020 |

Exécution 2020 |

||

|

[795] Versement de la France à la Grèce au titre de la restitution à cet État des revenus perçus sur les titres grecs |

AE |

231,21 |

480,56 |

480,56 |

|

CP |

211,91 |

263,71 |

157,79 |

|

|

[796] Rétrocessions de trop-perçus à la Banque de France |

AE |

0,00 |

0,00 |

0,00 |

|

CP |

0,00 |

0,00 |

0,00 |

|

|

Total des dépenses |

AE |

0,00 |

480,56 |

480,56 |

|

CP |

0,00 |

263,71 |

157,79 |

|

|

Recettes |

116,92 |

84,08 |

84,08 |

|

|

Solde annuel |

CP |

-94,99 |

-179,63 |

-73,71 |

|

Solde cumulé |

CP |

1 082,8 |

903,18 |

1 009,10 |

Source : commission des finances, d'après les documents budgétaires

L'écart constaté sur la restitution à la Grèce des revenus perçus sur les titres grecs s'explique par la décision de l'Eurogroupe de reporter au mois de mars 2021 la tranche de profits PMT-ANFA 34 ( * ) qui devait initialement être versée au mois de juillet 2020. La première tranche avait elle aussi fait l'objet d'un report, de juin à septembre 2020, du fait des discussions à l'Eurogroupe quant à l'avancement des réformes en Grèce 35 ( * ) . Quant à la diminution du solde du CAS, elle est mécanique : les restitutions ont vocation à s'éteindre . Toutefois, du fait de la suspension des versements durant deux ans, le solde du compte pourrait être positif à l'extinction du CAS et aucune décision n'a encore été annoncée sur le traitement qui sera réservé à ce solde .

B. LE COMPTE DE CONCOURS FINANCIERS « ACCORDS MONÉTAIRES INTERNATIONAUX »

A l'instar des années précédentes, le compte de concours financiers « Accords monétaires internationaux » n'est pas doté de crédits budgétaires . Ce compte est en effet le pendant budgétaire des accords de coopération monétaire passés avec les banques centrales d'Afrique de l'Ouest et d'Afrique centrale, ainsi qu'avec la banque centrale des Comores. Il est destiné à garantir, en tant que de besoin, l'ancrage de la parité du taux de change du franc CFA sur l'euro, ainsi que la garantie de convertibilité illimitée. Eu égard au niveau important des réserves détenues par les banques centrales de la Zone franc, et à la très faible probabilité d'appel en garantie de la France qui en résulte, cette mission n'est pas dotée en crédits.

À noter que le Parlement a approuvé au mois de janvier 2021 la révision de l'accord de coopération entre le Gouvernement de la République française et les Gouvernements des États membres de l'Union monétaire ouest-africaine (UMOA) 36 ( * ) . Si ce nouvel accord a mis fin à l'obligation pour la Banque centrale des États d'Afrique de l'Ouest de déposer au moins 50 % de ses réserves auprès du Trésor français, il a maintenu le principe de la garantie.

* 1 Ce programme permettait à l'État de rembourser partiellement certains organismes débirentiers du coût de majorations des rentes viagères. L'article 142 de la loi n°2017-1837 du 30 décembre 2017 de finances pour 2018 a en effet supprimé ce dispositif au 1 er janvier 2018. Toutefois, les versements de l'État correspondant aux remboursements partiels d'une année n étant effectués en année n+1, le programme 168 a été abondé jusqu'à l'exercice budgétaire 2018.

* 2 À noter que, conformément à l'article 22 de la loi organique du 1er août 2001 relative aux lois de finances (LOLF), les crédits ne sont pas directement versés aux acteurs financiers mais transitent par le compte de commerce 903 « Gestion de la dette et de la trésorerie de l'État ».

* 3 Loi n° 2018-32 du 22 janvier 2018 de programmation des finances publiques pour les années 2018 à 2022 .

* 4 Loi n° 2020-473 du 25 avril 2020 de finances rectificative pour 2020 .

* 5 Loi n° 2020-1473 du 30 novembre 2020 de finances rectificative pour 2020 .

* 6 Cour des comptes, « Le budget de l'État en 2020 (résultats et gestion) », avril 2021.

* 7 Organisation de coopération et de développement économique, “ OECD Sovereign Borrowing Outlook 2021 ”, mai 2021.

* 8 Tome III du rapport général n° 138 (2020-2021) de M. Jean-François Husson, fait au nom de la commission des finances, déposé le 19 novembre 2020. Annexe 13, contribution du rapporteur spécial, M. Jérôme Bascher, sur la mission « Engagements financiers de l'État .

* 9 Agence France Trésor, “ Bulletin mensuel du mois d'avril 2021 ”, mai 2021.

* 10 Pour une discussion détaillée, rapport sur la syndication.

* 11 Cette légère augmentation provient de l'allongement de la maturité moyenne à l'émission de titres de moyen et long terme à 11,5 ans en 2020, contre 11,2 ans sur la période 2016-2019 et 8,5 ans sur la période 2011-2015, effet qui a contrebalancé la hausse de l'encours des BTF. Données issues du rapport budget État Cour des comptes.

* 12 Commission européenne, « European Economic Forecast - Spring 2021 », mai 2021.

* 13 Le taux d'intérêt moyen des BTF s'est quant à lui élevé à - 0,56 % en 2020, contre - 0,58 % en 2019.

* 14 Cour des comptes, « Le budget de l'État en 2020 (résultats et gestion) », avril 2021.

* 15 Pour la France comme pour la zone euro, il s'agit de la moyenne mensuelle pour l'indice des prix à la consommation hors tabac.

* 16 Selon une étude de l'OFCE, « Dettes publiques : les banques centrales à la rescousse » (27 janvier 2021), l'Eurosystème aurait absorbé 72 % de la dette publique émise en 2020, soit 830 milliards sur les 1 150 milliards de dette publique supplémentaire. Cette part s'élève à 73 % pour la France.

* 17 Cour des comptes, « Le budget de l'État en 2020 (résultats et gestion) », avril 2021.

* 18 Agence France Trésor, communiqué de presse du 02 juin 2021 .

* 19 « Compte général de l'État pour 2020 », annexé au projet de loi de règlement du budget et d'approbation des comptes de l'année 2020 (avril 2021).

* 20 Pour une description détaillée de ce dispositif, se reporter par exemple au rapport d'information n° 583 de M. Jean-François Husson, rapporteur général, fait au nom de la commission des finances, déposé le 12 mai 2021.

* 21 Les données sur les engagements de l'État et les provisions pour risques proviennent du compte général de l'État pour 2020.

* 22 « Compte général de l'État pour 2020 », annexé au projet de loi de règlement du budget et d'approbation des comptes de l'année 2020 (avril 2021).

* 23 Cour des comptes, « Mission Engagements financiers de l'État - Note d'analyse de l'exécution budgétaire 2020 », avril 2021.

* 24 Loi n° 2020-935 du 30 juillet 2020 de finances rectificative pour 2020 .

* 25 Cour des comptes, « Le budget de l'État en 2020 (résultats et gestion) », avril 2021.

* 26 Loi n° 2020-935 du 30 juillet 2020 de finances rectificative pour 2020 .

* 27 Loi n° 2020-1473 du 30 novembre 2020 de finances rectificative pour 2020 .

* 28 Le programme 828 est le seul programme du compte de concours financiers « Avances à divers services de l'État et organismes gérant des services publics » dont la responsabilité n'incombe pas au directeur général du Trésor mais au directeur général des finances publiques.

* 29 Sauf accord du bénéficiaire.

* 30 Décret n° 2020-1528 du 7 décembre 2020 relatif au taux d'intérêt du prêt accordé par l'État à l'établissement public « Ile-de-France Mobilités » à la suite des conséquences de l'épidémie de la covid-19 .

* 31 Cette faculté n'a toutefois pas été utilisée, les taux en vigueur ayant connu à ce moment-là une baisse conjoncturelle.

* 32 Le choix de recourir à un compte d'affectation spéciale (CAS) pour faire transiter ces flux se justifie de deux manières. En premier lieu, il convient de rappeler l'interdiction du financement monétaire des États membres de la zone euro par les banques centrales nationales prévue par l'article 123 du traité relatif au fonctionnement de l'Union européenne (TFUE). En second lieu, il était nécessaire d'isoler ces opérations spécifiques au sein du budget de l'État.

* 33 Article 91 de la loi n° 2019-1479 du 28 décembre 2019 de finances pour 2020.

* 34 Programme pour les marchés de titres (PMT) - Agreement on Net Financial Assets (ANFA).

* 35 Cour des comptes, « Compte d'affectation spéciale `Participation de la France au désendettement de la Grèce' - Note d'analyse de l'exécution budgétaire 2020 », avril 2021.

* 36 Pour une description détaillée, se référer au rapport n° 289 (2020-2021) de M. Jérôme Bascher, fait au nom de la commission des finances, déposé le 20 janvier 2021, sur le projet de loi autorisant l'approbation de l'accord de coopération entre le Gouvernement de la République française et les Gouvernements des États membres de l'Union monétaire ouest-africaine.