B. LE NIVEAU DU DÉFICIT RÉSULTE D'UNE PRÉVISION DE DÉPENSES QUI N'A PAS VOCATION À ÊTRE ENTIÈREMENT RÉALISÉE

Comme il a été indiqué dans la première partie du présent rapport, le projet de loi de finances rectificative repose sur des hypothèses particulièrement prudentes de dégradation des finances publiques, bien au-delà de l'impact du confinement décidé le 28 octobre dernier.

Sur le plan budgétaire, les nouvelles ouvertures de crédits s'ajoutent à celles résultant de la troisième loi de finances rectificative , alors même que cette dernière avait été construite sur des hypothèses macroéconomiques proches de celles aujourd'hui prévues.

Or l'exécution budgétaire, telle qu'elle ressort des situations hebdomadaires et mensuelles du budget de l'État jusqu'à la mi-octobre, donc avant la mise en oeuvre du nouveau confinement, montre que l'écart entre les déficits budgétaires 2019 et 2020 est de 35 à 50 milliards d'euros depuis la fin du premier confinement. Cet écart passera à 130 milliards d'euros d'ici la fin de l'année si le déficit prévisionnel de 222,1 milliards d'euros est réalisé.

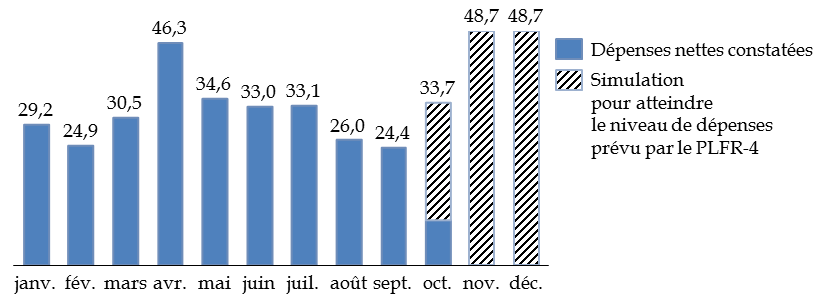

Les dépenses nettes du budget général, en particulier, sont de 291,4 milliards d'euros à la mi-octobre, soit 30,7 milliards d'euros par mois environ. Le montant des dépenses nettes du budget général présenté en PLFR-4, soit 413,1 milliards d'euros, supposerait un rythme de dépenses de 48,7 milliards d'euros par mois sur la fin de l'année, bien supérieur à celui connu pendant la crise du printemps 2 ( * ) .

Évolution constatée et

prévisionnelle des dépenses nettes

du budget

général en 2020

(en milliards d'euros)

Lecture : pour atteindre le montant des dépenses nettes prévu dans le projet de loi de finances rectificative dans son texte initial, le rythme mensuel des dépenses du budget général devrait être de 48,7 milliards d'euros jusqu'à la fin de l'année 2020. Note : le surcroît de dépenses au mois d'avril par rapport aux mois de mars et de mai n'est pas dû à la crise sanitaire, mais à des décaissements saisonniers liés à la charge de la dette.

Source : commission des finances du Sénat (à partir du projet de loi de finances rectificative et des situations mensuelles et hebdomadaires du budget de l'État)

Si on compare le niveau des dépenses nettes chaque mois en 2019 et en 2020, on constate que l'écart maximal s'est situé au mois de mars, avec un surcroît de dépenses de 8,1 milliards d'euros en 2020 par rapport à 2019. Cet écart était de + 4,8 au mois d'avril, + 3,2 au mois de mai et + 7,0 au mois de juin, pour devenir négatif (- 0,5) au mois de juillet.

En supposant que le surcroît de dépenses au cours des trois derniers mois de l'année par rapport à 2019 serait le même qu'au mois de mars, le montant total des dépenses nettes du budget général serait de 390,9 milliards d'euros, soit 22,2 milliards d'euros de moins que le montant prévu dans le présent projet de loi de finances rectificative.

Ces estimations permettent de mesurer le niveau particulièrement élevé des dépenses prévues en fin d'année.

En fait, l'exposé général des motifs du projet de loi de finances rectificative lui-même permet de s'interroger sur la totale sincérité de certaines des ouvertures de crédit demandées pour l'année 2020 .

Il indique en effet que « l'exécution du solde de l'État devrait être néanmoins moins dégradée que cette prévision » et donne notamment comme exemple le report sur 2021 de plus de la moitié des crédits de 20 milliards d'euros ouverts par la deuxième loi de finances rectificative en vue de permettre à l'État de prendre des participations dans des entreprises en difficultés 3 ( * ) .

Les crédits non consommés n'ont en principe pas vocation à être reportés, mais annulés . Si le Gouvernement souhaite garder la possibilité de réaliser ces prises de participations financières, il devrait ainsi demander l'ouverture de crédits sur le programme 358 dans le cadre du projet de loi de finances pour 2021, en application du principe d'annualité budgétaire. Une telle pratique assurerait une meilleure lisibilité à la loi financière .

Pour mémoire, le report de crédits ne devrait pas être la norme, mais l'exception . Les crédits de paiements fixés au titre d'une année ne créant aucun droit au titre des années suivantes 4 ( * ) , les reports ne sont autorisés que dans une limite de 3 % des crédits initiaux et ce n'est que par dérogation que ce plafond peut être majoré par une disposition de loi de finances. L'article 41 du projet de loi de finances pour 2021 procède à une telle dérogation pour une liste limitative de programmes explicitement cités, permettant le report de plus de la moitié des crédits du programme 358.

* 2 Les variations saisonnières ne contribueraient pas à accroître le niveau des dépenses de l'État, celles-là étant habituellement comparables au dernier trimestre par rapport aux trimestres précédents.

* 3 Programme 358 « Renforcement exceptionnel des participations financières de l'État dans le cadre de la crise sanitaire » de la mission « Plan d'urgence face à la crise sanitaire ».

* 45 Article 15 de la organique n° 2001-692 du 1 août 2001 relative aux lois de finances (LOLF).