CHAPITRE VI

DISPOSITIONS

AMÉLIORANT LE FONCTIONNEMENT

DU MARCHÉ INTÉRIEUR

ARTICLE

17

Dérogation à la règle du secret professionnel en

matière fiscale pour

la publication de certaines informations

relatives aux bénéficiaires d'aides d'État à

caractère fiscal

|

Le présent article crée une nouvelle dérogation à la règle du secret professionnel en matière fiscale. La Commission européenne a en effet introduit en 2014 de nouvelles exigences en matière de transparence pour les aides d'État, avec la publication d'une liste définie d'informations. Le respect de ces exigences constitue l'un des critères d'appréciation de la compatibilité de ces aides à la règlementation européenne, y compris pour les aides prenant la forme d'avantages fiscaux. Or, l'article L. 103 du livre des procédures fiscales dispose que l'obligation de secret professionnel s'applique à toutes les personnes intervenant dans des opérations d'assiette, de contrôle ou de recouvrement d'un impôt, droit, taxe ou redevance, et donc à toutes les informations recueillies à cette occasion, sauf dérogation expressément prévue par la loi. Le présent article propose ainsi d'introduire une nouvelle dérogation pour certaines informations relatives aux bénéficiaires d'aides d'État à caractère fiscal, afin de respecter les règles européennes. Toutefois, eu égard à la sensibilité de ces données, notamment pour les entreprises, seules certaines d'entre elles, limitativement énumérées, seraient rendues publiques. De même, seuls les montants d'aide dépassant un certain seuil seraient transmis, par tranche de montant d'aide. Cet équilibre entre, d'un côté, le respect de l'exigence de transparence pour l'octroi des aides d'État et, de l'autre, la protection des données des entreprises a conduit la commission des finances à adopter cet article, modifié par un amendement rédactionnel. |

I. LE DROIT EXISTANT : LA TRANSPARENCE DES AIDES D'ÉTAT, UNE EXIGENCE EUROPÉENNE

A. LA RÈGLEMENTATION EUROPÉENNE EN MATIÈRE D'AIDES D'ÉTAT : DES EXIGENCES DE TRANSPARENCE RENFORCÉES

1. Les aides d'État, une interdiction de principe, des aménagements

L'article 107 du traité sur le fonctionnement de l'Union européenne (TFUE) interdit les aides accordées par les États membres , ou au moyen de ressources d'État, et de nature à fausser la concurrence en favorisant certaines entreprises ou certains échanges. À ce principe général s'adjoignent plusieurs exceptions.

Certaines aides peuvent en effet être autorisées par la règlementation européenne . Dans ce cas, elles doivent être notifiées à la Commission , qui doit, préalablement à tout octroi, les approuver. Afin de simplifier cette procédure, plusieurs règlements ont permis aux États membres d' accorder certaines aides sans notification préalable :

- le règlement 1407/2013 dit « de minimis » indique que les entreprises peuvent bénéficier d'aides de la part des États membres dans la limite de 200 000 euros sur une période de trois exercices fiscaux. Le seuil est relevé à 500 000 euros pour les services d'intérêt économique général ;

- en application du règlement général d'exemption par catégorie (RGEC) n° 651/2014, modifié en juin 2017 par le règlement UE n° 2017/1084 , certaines catégories d'aides répondant à des critères prédéfinis peuvent être jugées conformes au marché intérieur. Ces aides font en effet l'objet d'une présomption de compatibilité avec le marché intérieur lorsqu'elles « servent un objectif d'intérêt général, ont un effet incitatif évident, sont appropriées et proportionnées, sont octroyées en toute transparence et soumises à un mécanisme de contrôle ainsi qu'à une évaluation régulière, et n'altèrent pas les échanges dans une mesure contraire à l'intérêt commun » de l'Union. Le règlement dresse la liste des différentes catégories visées par l'exemption.

Si elles respectent les critères énoncés par ces règlements et que la Commission en a été informée , elles sont réputées compatibles avec les règles européennes et n'ont pas besoin d'être notifiées .

La Commission européenne peut également apporter, par le biais de communications, des aménagements temporaires au cadre juridique relatif aux aides d'État. Elle a ainsi adopté, par le biais d'une communication du 13 mars 2020 71 ( * ) , « un encadrement temporaire des mesures d'État visant à soutenir l'économie dans le contexte actuel de la flambée de covid-19 ».

2. La transparence, une exigence absolue pour apprécier la compatibilité des aides d'État à la règlementation européenne

a) La transparence, une exigence progressivement renforcée

Quel que soit le régime dont relèvent les aides d'État (notification ou simple information de la Commission) ou l'autorité qui les a octroyées, ces aides doivent, pour être conformes à la règlementation européenne, respecter un certain nombre de critères de compatibilité, dont la transparence . Aux termes de l'article 26 du règlement (UE) 2015/1589 portant modalités d'application de l'article 108 du TFUE, chaque régime d'aide doit faire l'objet d'un rapport annuel , auquel participent l'ensemble des autorités publiques ayant octroyé une aide au titre du régime concerné.

Les exigences de transparence en matière d'aides d'État ont été progressivement renforcées par la Commission européenne dans le cadre de sa politique de modernisation des aides d'État , que ce soit à travers les règlements d'exemption ou sa communication du 27 juin 2014 72 ( * ) . Ainsi, depuis le 1 er juillet 2016, toutes les aides d'État qui relèvent d'un règlement d'exemption ou qui ont fait l'objet d'une décision de la Commission sont soumises à ces exigences de transparence et de publicité . Le respect de ce critère est déterminant lorsque la Commission européenne apprécie la compatibilité des aides à la règlementation européenne.

Ainsi, aux termes de l'article 10 du règlement (UE) n° 651/2014 73 ( * ) , si un État membre octroie une aide exemptée de notification sans remplir les conditions de transparence qui lui incombent, alors la Commission européenne peut décider de lui retirer le bénéfice de l'exemption pour une partie ou pour la totalité de ses futures mesures d'aide . En outre, le non-respect des conditions de compatibilité, y compris, donc, des critères de transparence, peut rendre l'aide illégale et conduire à l'ouverture d'une procédure d'examen au titre de l'article 108, paragraphe 2 du TFUE.

Cette procédure 74 ( * ) , ouverte ici pour manquement aux obligations de publication, peut conduire la Commission européenne à demander à l'État intéressé de supprimer ou de modifier l'aide, dans un délai imparti, sous réserve de saisir directement la Cour de justice de l'Union européenne.

Les exigences en matière de transparence peuvent varier selon le fondement de la compatibilité de l'aide. Elles sont inscrites soit dans la doctrine de la Commission applicable à l'aide considérée, soit dans le règlement d'exemption relatif à l'aide, soit dans la décision de la Commission européenne lorsque l'aide a fait l'objet d'une notification. Deux obligations sont néanmoins constantes :

- la publication des informations concernant les régimes d'aides et les aides individuelles informées et notifiées sur un site internet national, gratuit et public . La France a développé une base de données en ligne permettant d'accéder aux informations portant sur les régimes d'aides et renvoyant vers le site de la Commission européenne pour les éléments portant sur les bénéficiaires des aides individuelles 75 ( * ) . Cette règle a été introduite pour répondre à une incohérence : la Commission européenne pouvait publier des informations sur les bénéficiaires des aides d'État, mais sans obligation pour les États membres de mettre également ces données à la disposition de leur population 76 ( * ) ;

- la publication sur le site de la Commission européenne d'informations relatives aux aides d'un montant supérieur ou égal à 500 000 euros, dans les six mois qui suivent son octroi . Ce plafond est respectivement ramené à 60 000 et 30 000 euros pour le secteur de la production agricole primaire et pour le secteur de la pêche et de l'aquaculture. Sont alors communiqués l'identité du bénéficiaire, la taille de l'entreprise, son lieu d'établissement, son secteur d'activité, le montant de l'aide qui a été octroyé, son objectif, l'instrument et la date d'octroi de l'aide, ainsi que sa base juridique 77 ( * ) .

L'article 9 du règlement n° 651/2014 précise que les informations visant à répondre aux obligations de transparence des aides d'État doivent être publiées « dans les six mois suivant la date à laquelle l'aide a été octroyée ou, pour les aides sous forme d'avantages fiscaux, dans l'année qui suit la date à laquelle la déclaration fiscale doit être introduite, et peuvent être consultées pendant au moins dix ans après la date à laquelle l'aide a été octroyée ».

b) La transparence et les données fiscales

Les exigences de transparence s'appliquent également lorsque l'aide prend la forme d'un avantage fiscal , c'est-à-dire lorsque la mesure prise par l'État membre allège les charges qui pèsent normalement sur l'opérateur économique, lorsqu'elle est sélective et lorsqu'elle est susceptible d'affecter les échanges européens et la libre concurrence. Pour qu'un avantage fiscal soit qualifié d'aide d'État, ce sont donc moins ses caractéristiques techniques qui importent (réduction ou crédit d'impôt, mesure d'assiette, annulation ou rééchelonnement de dette fiscale) que ses effets.

Comme la communication le précise « étant donné que les aides fiscales sont des dérogations sélectives, qu'elles confèrent un avantage à certaines entreprises et qu'elles constituent donc des aides d'État, il convient aussi de préserver l'obligation de rendre compte de l'utilisation des ressources publiques dans de tels cas et de ne pas porter préjudice au contrôle des aides d'État » 78 ( * ) .

En matière fiscale, l'obligation de transparence et de publicité fait toutefois l'objet de certains aménagements . Ainsi, si l'aide prend la forme d'un avantage fiscal, l'État membre n'a pas à dévoiler le montant exact de l'allégement fiscal dont a bénéficié une entreprise, ni son assiette fiscale. Dans ce cas, l'État membre doit publier les informations requises pour des fourchettes de montants d'aide, au-delà d'un seuil minimal .

Il existe en France une trentaine d'avantages fiscaux exemptés de notification, notifiés ou autorisés par la Commission européenne et qui font l'objet de rapports annuels (ex. le crédit d'impôt innovation).

B. LE SECRET PROFESSIONNEL ET LES INFORMATIONS FISCALES

L'article 226-13 du code pénal définit le secret professionnel et en sanctionne les manquements : « la révélation d'une information à caractère secret par une personne qui en est dépositaire soit par état ou par profession, soit en raison d'une fonction ou d'une mission temporaire, est punie d'un an d'emprisonnement et de 15 000 euros d'amende » . L'article 226-14 du même code précise que l'obligation de secret professionnel est levée lorsque la loi impose ou autorise la révélation du secret .

En matière fiscale, l'article L. 103 du livre des procédures fiscales (LPF) a étendu cette obligation à « toutes les personnes appelées à l'occasion de leurs fonctions ou attributions à intervenir dans l'assiette , le contrôle, le recouvrement ou le contentieux des impôts, droits, taxes et redevances prévus au code général des impôts », et ce pour « toutes les informations recueillies à l'occasion de ces opérations ». Par dérogation, la section I du chapitre III du titre II de la première partie du LPF, « Portée et limites de la règle du secret professionnel », prévoit les situations dans lesquelles certaines informations fiscales peuvent être publiées . Cette section en comporte deux :

- l'article L. 111 dispose que chaque direction départementale des finances publiques met à disposition des contribuables relevant de sa compétence territoriale la liste des personnes assujetties à l'impôt sur le revenu ou à l'impôt sur les sociétés, par commune ;

- l'article L. 112 A permet à l'administration fiscale de rendre libre d'accès les données qu'elle détient sur les valeurs foncières déclarées à l'occasion de mutations intervenues au cours des cinq dernières années.

Par ailleurs, l'article L. 113 dispose que des dérogations peuvent également être établies au profit des administrations ou autorités administratives, collectivités ou autres organismes publics mais que ces entités sont alors soumises au secret professionnel.

En l'état actuel, la règle du secret professionnel empêche donc l'administration fiscale de transmettre et de publier certaines informations relatives aux aides d'État à caractère fiscal .

II. LE DISPOSITIF PROPOSÉ : DÉROGER AU SECRET PROFESSIONNEL POUR AUTORISER LA PUBLICATION DE CERTAINES INFORMATIONS RELATIVES AUX BÉNÉFICIAIRES DES AIDES D'ÉTAT À CARACTÈRE FISCAL

La politique de modernisation des aides d'État de la Commission européenne a conduit au renforcement des exigences en matière de transparence, y compris pour les avantages fiscaux, qu'ils soient notifiés ou autorisés 79 ( * ) . Dans ce dernier cas, les obligations en matière de transparence sont soit directement rappelées dans la décision de la Commission européenne, soit il convient de les rechercher dans la doctrine européenne qui sert de fondement à la compatibilité de l'aide à la règlementation européenne.

Aux termes de l'article 288 du TFUE, une décision est obligatoire dans tous ses éléments. Or, si l'obligation de transparence n'est pas explicitement et précisément décrite dans la décision, il est à craindre qu'elle perde de sa force juridique à l'encontre de l'État membre et qu'elle ne puisse pas directement conduire à écarter l'application de la loi française concernant le secret professionnel en matière fiscale.

Pour répondre à ces difficultés et pour assurer la conformité du droit français aux exigences européennes en matière d'aides d'État, le présent article apporte des aménagements à l'obligation de secret professionnel à laquelle sont tenus tous les agents de l'administration fiscale dans ce domaine. L'article précise notamment la nature et l'étendue des informations pouvant être dévoilées et communiquées à la Commission, en vue de leur publication . Ces aménagements, comme le précise l'article L. 226-14 du code pénal, doivent être prévus par la loi.

Le présent article ajoute donc aux dérogations listées à la section I du chapitre III du titre II de la première partie du livre des procédures fiscales (LPF), en la complétant d'un nouveau paragraphe 3°, intitulé « publicité des bénéficiaires d'aides d'État à caractère fiscal » et composé d'un nouvel article, le L. 112 B.

Le nouvel article L. 112 B délie de son obligation de secret professionnel l'administration fiscale pour certaines informations relatives aux bénéficiaires d'aides d'État à caractère fiscal au sens de l'article 107 TFUE, lorsque le montant de l'aide excède un certain seuil . Les informations fiscales étant particulièrement sensibles pour les entreprises, il prévoit toutefois de limiter la portée de cette dérogation en définissant précisément les informations qui pourront être divulguées et transmises par l'administration fiscale . Il s'agit :

- du nom et de l'identifiant du bénéficiaire, ainsi que de sa région (1° et 3° de l'article L. 112 B) ;

- du type d'entreprise au moment de l'octroi de l'aide et de son secteur d'activité (2° et 4° de l'article L. 112 B) ;

- de l'instrument d'aide, sa date d'octroi, son objectif et l'autorité qui l'a octroyée (6° à 9° de l'article L. 112 B) ;

- du numéro de la mesure d'aide attribué par la Commission européenne (11° de l'article L. 112 B) ;

- des noms de l'entité mandatée et des intermédiaires financiers sélectionnés pour les aides visant à promouvoir les investissements en faveur du financement des risques (10° de l'article L. 112 B) ;

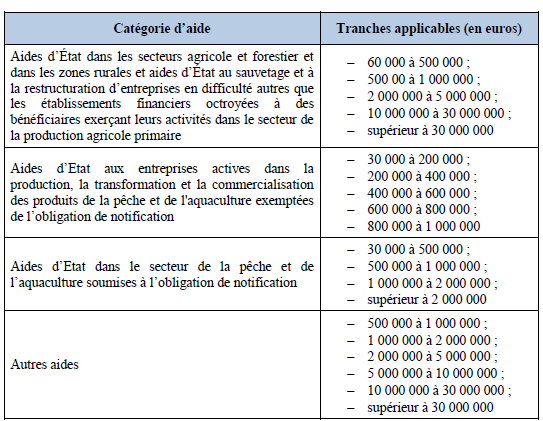

- de l'élément d'aide, en indiquant, pour le montant des aides individuelles, si ce montant est compris dans l'une des tranches listées par arrêté du ministre chargé du budget, sur la base des tranches retenues par la Commission européenne. En pratique , cela signifie que l'administration fiscale ne dévoilera que la tranche de montant d'aide octroyée au bénéficiaire (5° de l'article L. 112 B).

Le 5° de l'article L. 112 B précise que ces tranches de montant d'aide seront déterminées par un arrêté pris par le ministre chargé du budget et correspondront aux seuils retenus par la Commission européenne 80 ( * ) .

Seuils et tranches d'aide retenus par la Commission

européenne pour

la publication des informations relatives aux aides

d'État

(en euros)

Source : étude d'impact du présent projet de loi

Le 12° de l'article L. 112 B prévoit des dispositions spécifiques pour les aides d'État qui correspondent à des compensations de service public octroyées à certaines entreprises chargées de la gestion de services d'intérêt économique général . Le seuil de publication est relevé à 15 millions d'euros, avec une publication du mandat définissant les obligations de service public.

III. LA POSITION DE LA COMMISSION DES FINANCES : UN ÉQUILIBRE ENTRE SECRET FISCAL ET RESPECT DES OBLIGATIONS EUROPÉENNES

Le rapporteur a examiné le présent article avec le souci constant de s'assurer que les aménagements portés au secret professionnel par le nouvel article L. 112 B du livre de procédures fiscales n'allaient pas au-delà de ce qui était strictement nécessaire pour se conformer aux exigences européennes . C'est le cas : il ne s'agit pas ici de dévoiler l'ensemble des informations fiscales dont dispose l'administration sur les bénéficiaires d'aide d'État à caractère fiscal, ni même de donner pour chacun le montant d'aide précis.

La liste des informations est conforme aux exigences européennes et les tranches retenues pour les montants d'aide sont identiques à celles de la Commission européenne . Fixer des seuils inférieurs n'aurait été ni opportun, ni nécessaire pour répondre aux objectifs de la règlementation européenne en matière de transparence et de publicité des aides d'État. Cette garantie liant le pouvoir réglementaire, il n'est donc pas dommageable que la détermination de ces tranches soit renvoyée à un arrêté : si la Commission européenne modifie ses recommandations et lignes directrices, en relevant par exemple les seuils de ces tranches, il faut de la flexibilité pour s'adapter rapidement au niveau national et ainsi éviter de pénaliser les entreprises.

Il est par ailleurs légitime que les aides d'État soient soumises à une exigence accrue de transparence. Si les entreprises reçoivent de l'argent public ou bénéficient d'un allègement de charges, les citoyens doivent pouvoir en être informés, tout comme l'ensemble des acteurs économiques . Cette transparence, permise par l'action de la Commission européenne, poursuit un autre objectif, celui de mieux identifier et contrôler les potentielles atteintes à la libre concurrence et les entraves aux échanges européens.

Cette mise en conformité de notre droit aux exigences européennes est fondamentale et bienvenue. En effet, en l'absence de cet aménagement au secret professionnel, il est facile d'imaginer que la France ne pouvait complétement satisfaire à l'ensemble de ses obligations en matière de transparence et de publicité . Elle prenait donc le risque de voir certaines aides déclarées incompatibles, et donc suspendues, voire supprimées . Une telle situation est source d'incertitude tant pour les autorités que pour les bénéficiaires. Le rapporteur estime également que cette logique devrait être poursuivie au niveau opérationnel : le Gouvernement devrait étudier l'opportunité de mettre en ligne ces données sur les aides individuelles sur le site français et ne pas simplement se contenter d'opérer un renvoi vers le site de la Commission européenne.

Pour l'ensemble de ces raisons, la commission n'a donc adopté qu'un amendement rédactionnel (COM-6).

Décision de la commission : la commission a adopté cet article ainsi modifié.

ARTICLE 18

Conditions

zootechniques et généalogiques applicables à

l'élevage, aux échanges et à l'entrée dans l'Union

de reproducteurs de race pure, de reproducteurs porcins hybrides et de leurs

produits germinaux

L'examen de l'article 18 a été délégué au fond à la commission des affaires économiques .

À l'initiative de son rapporteur, cette dernière a adopté les amendements COM-28 et COM-27 afin de réduire la durée d'habilitation et de préciser les conditions d'application du droit dérivé de l'Union européenne.

Décision de la commission : la commission a adopté cet article ainsi rédigé.

ARTICLE 19

Maladies animales transmissibles

L'examen de l'article 19 a été délégué au fond à la commission des affaires économiques .

À l'initiative de son rapporteur, cette dernière a adopté l'amendement COM-13 afin de préciser le champ de l'habilitation.

Décision de la commission : la commission a adopté cet article ainsi rédigé.

ARTICLE 20

Suppression du

statut d'entité centrale de stockage (ECS) attribué à la

société anonyme de gestion des stocks de sécurité

(SAGESS)

L'examen de l'article 20 a été délégué au fond à la commission des affaires économiques .

À l'initiative de son rapporteur, cette dernière a adopté l'amendement COM-34 afin de tirer les conséquences de l'abrogation du deuxième alinéa de l'article L. 642-6 du code de l'énergie.

Décision de la commission : la commission a adopté cet article ainsi rédigé.

*

71

Communication de la Commission « Encadrement temporaire des mesures

d'aide d'État visant à soutenir l'économie dans le

contexte actuel de la flambée de COVID-19 », 2020/C 91 I/01,

telle que modifiée par deux communications du 3 avril 2020 et du 8 mai

2020.

https://eur-lex.europa.eu/legal-content/FR/TXT/?uri=OJ%3AJOC_2020_091_I_0001

* 72 Communication de la Commission européenne du 27 juin 2014, 2014/C198/02 modifiant les communications de la Commission concernant respectivement les lignes directrices de l'Union européenne pour l'application des règles relatives aux aides d'État dans le cadre du déploiement rapide des réseaux de communication à haut débit, les lignes directrices concernant les aides d'État à finalité régionale pour la période 2014-2020, les aides d'État en faveur des oeuvres cinématographiques et autres oeuvres audiovisuelles, les lignes directrices relatives aux aides d'État visant à promouvoir les investissements en faveur du financement des risques et les lignes directrices sur les aides d'État aux aéroports et aux compagnies aériennes.

* 73 Règlement (UE) n° 651/2014 de la Commission du 17 juin 2014 déclarant certaines catégories d'aides compatibles avec le marché intérieur en application des articles 107 et 108 du traité Texte présentant de l'intérêt pour l'EEE.

* 74 La procédure d'examen est encadrée par le règlement (UE) 2015/1589 du Conseil du 13 juillet 2015 portant modalités d'application de l'article 108 du traité sur le fonctionnement de l'Union européenne.

* 75 Accessible à partir du site internet Europe en France : http://www.europe-en-france.gouv.fr/

* 76 Introduction de la communication de la Commission (2014/C 198/02).

* 77 Ces informations sont accessibles à partir de cette base de données de la Commission européenne : https://webgate.ec.europa.eu/competition/transparency/public?lang=fr

* 78 Introduction de la communication de la Commission (2014/C 198/02).

* 79 Comme le rappelle l'étude d'impact, il n'était pas en effet nécessaire d'apporter des aménagements au secret professionnel pour les aides relevant des règlements dits « d'exemption » puisque ces derniers sont d'application directe et permettent donc d'écarter l'application de la loi française. Ce n'est pas le cas pour la communication de la Commission européenne ou pour toutes les aides autorisées par une décision de la Commission.

* 80 Il est fait référence à ces seuils à l'article 9 du règlement (UE) n ° 651/2014 de la Commission du 17 juin 2014 déclarant certaines catégories d'aides compatibles avec le marché intérieur en application des articles 107 et 108 du traité. Cet article précise que ces fourchettes sont applicables pour les régimes d'aides sous forme d'avantages fiscaux.