III. UNE RÉFORME DU DISPOSITIF DE PERFORMANCE DOIT ÊTRE ENVISAGÉE

A. SI LA MAQUETTE SE STABILISE, LA PERTINENCE DES INDICATEURS DEMEURE PERFECTIBLE

Comme le constatait votre rapporteur général

à l'occasion de l'examen de la loi de règlement et d'approbation

des comptes pour

l'année 2018,

la maquette de performance

s'est contractée et stabilisée

depuis 2013.

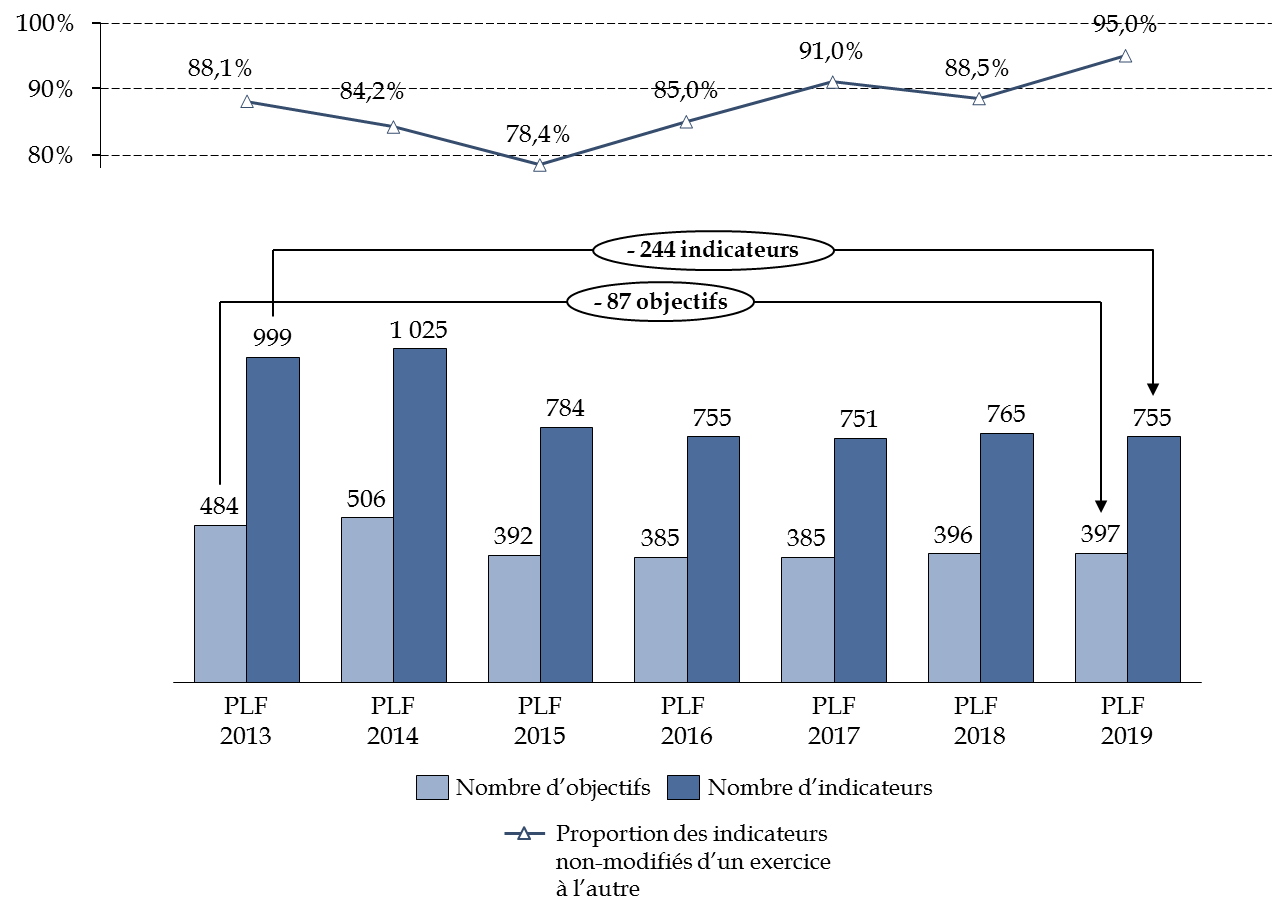

Ainsi, en 2019, le dispositif ne compte-t-il plus que 755 indicateurs, contre près de 1 000 en 2013, dont 95 % sont inchangés - et donc potentiellement comparables - par rapport à l'année précédente.

Évolution de la maquette de performance du

budget

de l'État depuis 2013

Source : commission des finances du Sénat (à partir des informations fournies par la direction du budget et des réponses au questionnaire du rapporteur général)

Cet effort notable de la part du Gouvernement ne peut néanmoins pas exonérer d'une véritable réflexion sur la pertinence des indicateurs eux-mêmes.

Or, celle-ci apparait variable et globalement insuffisante ainsi qu'en témoignent régulièrement les positions exprimées par les rapporteurs spéciaux de votre commission des finances.

Si des analyses plus exhaustives peuvent être retrouvées dans les rapports consacrés aux crédits des différentes missions, votre rapporteur général souhaite notamment faire siennes certaines observations qui témoignent de la nécessité de travailler à une plus grande pertinence des indicateurs .

En premier lieu, les rapporteurs spéciaux de la mission « Action et transformation publiques » relèvent que les indicateurs de performance ne sont pas adaptés au caractère temporaire de cette mission.

En effet, ce sont pour la plupart des indicateurs de « résultat » ou de « prévision », dont la réalisation ne saurait être appréciée qu'après plusieurs années (les économies d'énergie attendues de la rénovation des cités administratives, par exemple).

En second lieu, nombre de dépenses publiques ne sont pas accompagnées d'un indicateur permettant d'en apprécier l'efficacité . Il en va, ainsi, des dépenses fiscales pour lesquels votre rapporteur général rappelle la nécessité de mettre en place un véritable suivi.

À titre d'exemple, le programme « Épargne » de la mission « Engagements financiers de l'État » porte deux dépenses fiscales supérieures à un milliard d'euros (exonération des sommes versées au titre de la participation, de l'intéressement et de l'abondement, volontaire ou par défaut, aux plans d'épargne et exonération ou imposition réduite des produits attachés aux bons ou contrats de capitalisation et d'assurance vie) sans que la performance de ces dépenses ne soit retracée, ce qui est regrettable.