B. - Impositions et autres ressources affectées à des tiers

ARTICLE

27

(Art. 46 de la loi n° 2011-1977 du

28 décembre 2011 de finances pour 2012, art. 302 bis

ZB, 1001, 1604, 1609 quatervicies A du code général des

impôts, art. L. 423-19 et L. 423-27 du code de

l'environnement, L. 514-1 du code rural et de la pêche maritime,

art. L. 6131-1 du code du travail, art. 21-1 de la

loi n° 71-1130 du 31 décembre 1971 portant

réforme de certaines professions judiciaires et juridiques, art. 28

de la loi n° 91-647 du 10 juillet 1991 relative à

l'aide juridique, art. 71 de la loi n° 2003-1312 du

30 décembre 2003 de finances rectificative pour 2003,

art. 42 de la loi n° 2015-1785 du

29 décembre 2015 de finances pour 2016, art. 135 de

la loi n° 2017-1837 du 30 décembre 2017 de finances

pour 2018,

art. 137 de la loi n° 2017-1837 du

30 décembre 2017 de finances pour 2018)

Mesures

relatives à l'ajustement des ressources affectées à des

organismes chargés de missions de service public

. Commentaire : le présent article modifie le niveau de plafonnement de certaines taxes affectées à des tiers.

I. LE DROIT EXISTANT

A. LE PLAFONNEMENT EST UN MÉCANISME TENDANT À MAÎTRISER LA DÉROGATION AUX PRINCIPES BUDGÉTAIRES QUE CONSTITUE LA FISCALITÉ AFFECTÉE

La loi organique relative aux lois de finances (LOLF) 685 ( * ) soumet l'affectation d'une imposition de toute nature à une personne autre que l'État à une condition de fond et à une condition de procédure : l'affectation doit permettre à l'organisme d'accomplir des missions de service public (article 2) et ne peut être prévue que par une loi de finances (article 36). L'affectation de recettes à un organisme tiers est une dérogation au principe d'universalité budgétaire et limite la portée du contrôle parlementaire.

Les organismes affectataires relèvent de catégories très diverses : les principales sont les collectivités territoriales et leurs groupements, les organismes de protection sociale et les agences de l'État.

S'agissant des organismes dépendant directement de l'État, l'article 46 de la loi de finances initiale pour 2012 a posé le principe du plafonnement du montant des ressources et impositions qui leur sont affectées , confirmé par l'article 18 de la loi n° 2018-32 du 22 janvier 2018 de programmation des finances publiques pour 2018-2022.

Ce principe est justifié parce que le dynamisme des recettes peut être supérieur à l'évolution des besoins de l'organisme affectataire.

En outre, l'inscription du plafonnement, comme de son évolution annuelle, dans un article de loi de finances garantit l'effectivité du contrôle parlementaire et facilite le suivi de ces taxes.

Le dispositif du plafonnement a pour objectif d'amener les opérateurs à contribuer à l'objectif de maîtrise de la dépense publique, et de renforcer le suivi des ressources affectées par la discussion chaque année, dans le cadre du projet de loi de finances, d'un article prévoyant l'ajustement des plafonds.

L'article 46 précité de la loi de finances initiale se présente sous la forme d'un tableau mis à jour au fil des années. Il indique sur trois colonnes :

- le fondement juridique de la ressource ou de l'imposition affectée ;

- la personne affectataire ;

- le plafond au-delà duquel les sommes obtenues ne sont plus versées à l'opérateur mais reversées au budget général de l'État. Certaines taxes sont toutefois affectées à plusieurs opérateurs, leur produit revenant à l'État lorsque le plafond le plus élevé est atteint.

Comme il était indiqué dans l'amendement gouvernemental qui a instauré cette disposition 686 ( * ) , le mécanisme du plafonnement ne s'applique pas aux affectations qui correspondent à des redevances pour service rendu ou à des taxes qui relèvent de cette logique, ni à celles qui appliquent une logique de péréquation au sein d'un secteur économique, ou encore lorsqu'il existe un mécanisme indirect de plafonnement via une subvention d'équilibre portée par le budget général.

L'article 51 de la LOLF prévoit qu'une annexe explicative doit présenter la liste et l'évaluation des impositions de toutes natures affectées à des personnes morales autres que l'État. Cette présentation est faite dans le tome 1 de l'annexe « Voies et moyens » au projet de loi de finances. Elle a été doublée cette année de la publication simultanée de ces informations sous la forme d'un fichier numérique de type tableur : votre rapporteur général apprécie cette amélioration dans le suivi des taxes affectées. Il formule le souhait qu'elle se généralise , dans la mesure du possible, pour l'ensemble des données présentées dans les documents budgétaires.

B. LA LOI DE PROGRAMMATION DES FINANCES PUBLIQUES A PRÉCISÉ LA DOCTRINE D'AFFECTATION DES TAXES

L'article 18 de la loi n° 2018-32 du 22 janvier 2018 de programmation des finances publiques pour 2018-2022 a défini une doctrine d'affectation des taxes , précisée dans le rapport annexé à cette loi.

Cette doctrine exclut l'affectation de taxes à des tiers autres que les organismes de sécurité sociale, les collectivités territoriales et les établissements publics de coopération intercommunale, sauf dans trois situations :

- la ressource résulte d'un service rendu par l'affectataire à un usager (quasi-redevance) et son montant doit pouvoir s'apprécier sur des bases objectives ;

- la ressource finance, au sein d'un secteur d'activité ou d'une profession, des actions d'intérêt commun ;

- la ressource permet de constituer, selon un principe assurantiel , des fonds nécessitant la constitution régulière de réserves financières.

Le même article précise, dans son III, introduit à l'initiative de votre rapporteur général, que le niveau du plafond , résultant de la loi de finances initiale de l'année, d'une taxe affectée à un tiers ne peut excéder de plus de 5 % le rendement de cette taxe indiqué dans le tome 1 de l'annexe « Voies et moyens ».

C. LE PLAFONNEMENT NE CONCERNE QU'UNE MINORITÉ DES TAXES AFFECTÉES

Le plafonnement prévu au présent article ne concerne qu'une part minoritaire de la fiscalité affectée puisqu'il ne s'applique pas aux taxes affectées aux organismes de sécurité sociale, les collectivités territoriales et les établissements publics de coopération intercommunale.

D'après le tome 1 de l'annexe « Voies et moyens » du présent projet de loi de finances, un nombre total de 259 taxes seraient affectées à des personnes autres que l'État en 2019, pour un produit total prévisionnel de 308,5 milliards d'euros. Le nombre des taxes plafonnées 687 ( * ) est de 88 et le reversement prévisionnel au budget de l'État des sommes dépassant ces plafonds (« écrêtement ») est de 2,4 milliards d'euros.

En conséquence, 306,1 milliards d'euros de taxes devraient être versés à des personnes autres que l'État en 2019. Ce montant est supérieur à celui des recettes fiscales prévisionnelles de l'État, qui est de 278,1 milliards d'euros.

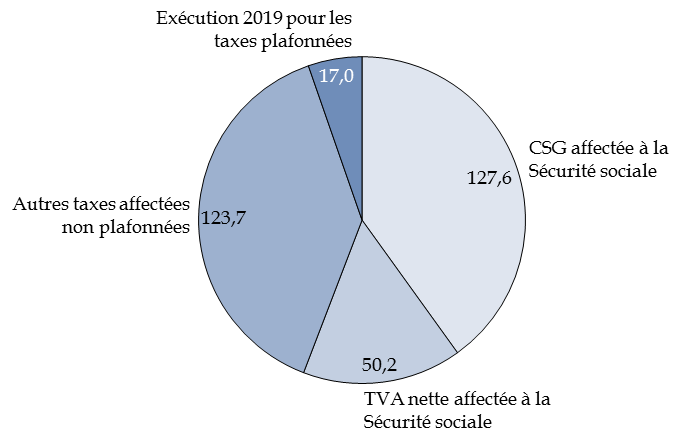

La majeure partie de ce montant revient à des organismes relevant de la Sécurité sociale. En particulier, la CSG et la TVA nette affectées à des administrations de Sécurité sociale ont un produit prévisionnel respectif de 124,8 milliards d'euros et 41,5 milliards d'euros.

Le montant prévisionnel en 2019, en exécution, des taxes dont le montant est plafonné est seulement de 11,7 milliards d'euros. Le montant reversé à l'État étant de 2,4 milliards d'euros comme indiqué supra , les organismes perçoivent effectivement un montant de 9,4 milliards d'euros. La différence avec la somme des plafonds, qui s'élève à 9,5 milliards d'euros, est inférieure à 100 millions d'euros car la plupart des taxes affectées d'un montant élevé atteignent leur plafond.

Répartition des taxes affectées plafonnées et non plafonnées

(Exécution prévisionnelle 2019, en milliards d'euros)

Source : commission des finances, à partir des données du tome 1 de l'annexe « Voies et moyens »

Le plafonnement ne concerne toutefois pas la totalité des opérateurs de l'État.

Quinze taxes affectées à des opérateurs rattachés aux missions du budget général ne font l'objet en 2019 d'aucun plafonnement, pour un produit total de 1,8 milliards d'euros.

Liste des principales taxes non plafonnées en 2019 et affectées à des opérateurs rattachés aux missions du budget général

(en millions d'euros, liste limitée aux montants supérieurs à 100 millions d'euros)

|

Programme (mission) |

Affectataire |

Nom de la taxe |

Exécution 2019 (prévision) |

|

135 - Urbanisme, territoires et amélioration de l'habitat (Cohésion des territoires) |

Caisse de garantie du logement locatif social (CGLLS) |

Cotisation versée par les organismes HLM et les SEM |

566,5 |

|

334 - Livre et industries culturelles (Médias, livre et industries culturelles) |

Centre national du cinéma et de l'image animée (CNC) |

Taxe sur les éditeurs et distributeurs de services de télévision |

294,6 |

|

134 - Développement des entreprises et régulations (Économie) |

Institut national de la propriété industrielle (INPI) |

Redevances liées aux procédures et formalités ainsi qu'au registre du commerce et des sociétés |

225,1 |

|

334 - Livre et industries culturelles (Médias, livre et industries culturelles) |

Centre national du cinéma et de l'image animée (CNC) |

Taxe sur les éditeurs et distributeurs de services de télévision |

215,6 |

|

174 - Énergie, climat et après-mines (Écologie, développement et mobilité durables) |

Agence nationale pour la gestion des déchets radioactifs (ANDRA) |

Contribution spéciale pour la gestion des déchets radioactifs |

148,7 |

|

334 - Livre et industries culturelles (Médias, livre et industries culturelles) |

Centre national du cinéma et de l'image animée (CNC) |

Taxe sur le prix des entrées aux séances cinématographiques |

145,5 |

|

135 - Urbanisme, territoires et amélioration de l'habitat (Cohésion des territoires) |

Caisse de garantie du logement locatif social (CGLLS) |

Cotisation additionnelle versée par les organismes HLM et les SEM |

132,5 |

Source : commission des finances du Sénat, à partir des données du tome 1 de l'annexe « Voies et moyens »

D. LES TAXES AFFECTÉES PLAFONNÉES SE CONCENTRENT SUR UN PETIT NOMBRE DE PROGRAMMES DU BUDGET GÉNÉRAL

En 2019, 43,8 % du montant total du plafonnement, soit 4,1 milliards d'euros, correspond à des taxes affectées à des opérateurs de la mission « Écologie, développement et mobilité durables », en raison surtout de la présence de deux catégories d'opérateurs fortement financés par des taxes affectées :

- les agences de l'eau , à hauteur de 2,1 milliards d'euros ;

- l' Agence de financement des infrastructures de transport de France (AFITF), à hauteur de 1,7 milliard d'euros.

Des organismes non rattachés à des missions perçoivent des taxes affectées pour un montant plafonné total de 4,3 milliards d'euros, soit 45,4 % du montant total. Les plafonnements les plus importants correspondent à des taxes affectées aux opérateurs suivants :

- le fonds de solidarité pour le développement géré par l'Agence française de développement (AFD), à hauteur de 738,0 millions d'euros ;

- la Société du Grand Paris (SGP), à hauteur de 716,0 millions d'euros ;

- les chambres de commerce et d'industrie (CCI) de région , à hauteur de 675,1 millions d'euros.

Taxes affectées plafonnées

réparties par mission et programme

du budget général

en 2019

(en nombre de taxes et en millions d'euros)

|

Mission et programme |

Nombre de taxes |

Somme des plafonnements |

|

Administration générale et territoriale de l'État |

5 |

195,0 |

|

354 - Administration territoriale de l'État |

5 |

195,0 |

|

Agriculture, alimentation, forêt et affaires rurales |

11 |

65,3 |

|

149 - Compétitivité et durabilité de l'agriculture, de l'agroalimentaire, de la forêt, de la pêche et de l'aquaculture |

5 |

25,5 |

|

206 - Sécurité et qualité sanitaires de l'alimentation |

6 |

39,8 |

|

Cohésion des territoires |

4 |

498,8 |

|

135 - Urbanisme, territoires et amélioration de l'habitat |

4 |

498,8 |

|

Écologie, développement et mobilité durables |

8 |

4 147,9 |

|

113 - Paysages, eau et biodiversité |

3 |

2211,1 |

|

174 - Énergie, climat et après-mines |

1 |

65,0 |

|

203 - Infrastructures et services de transports |

4 |

1871,8 |

|

Médias, livre et industries culturelles |

1 |

50,0 |

|

334 - Livre et industries culturelles |

1 |

50,0 |

|

Recherche et enseignement supérieur |

1 |

62,5 |

|

190 - Recherche dans les domaines de l'énergie, du développement et de la mobilité durables |

1 |

62,5 |

|

Sport, jeunesse et vie associative |

3 |

146,4 |

|

219 - Sport |

3 |

146,4 |

|

Organismes non rattachés à une mission |

54 |

4 295,9 |

|

Total général |

87 |

9 461,9 |

Source : commission des finances du Sénat, à partir des données du tome 1 de l'annexe « Voies et moyens »

E. SON DOMAINE TEND TOUTEFOIS À S'ÉTENDRE

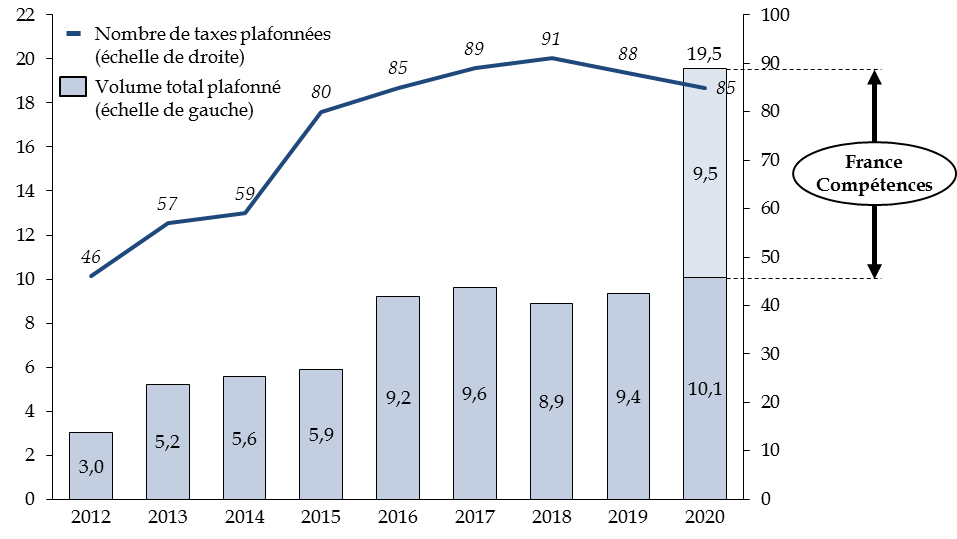

Le nombre des taxes affectées plafonnées, qui était de 46 seulement en 2012, pour un volume total plafonné de 3,0 milliards d'euros, est en 2019 de 88 pour un volume total de 9,4 milliards d'euros.

Les évolutions résultent aussi bien de l'introduction du plafonnement pour des taxes existantes non plafonnées que de la création ou de la suppression de taxes, ou de leur affectation à des tiers.

Évolution du champ du plafonnement

prévu

à l'article 46 de la loi de finances pour

2012

(en nombre de taxes et en milliards d'euros)

Source : commission des finances du Sénat, à partir de l'art. 46 de la loi de finances pour 2012, version consolidée au 1 er janvier de chaque année avec calculs Sénat pour le volume total plafonné et le nombre de taxes plafonnées de 2012 à 2019 ; annexe « Voies et moyens », tome 1, au projet de loi de finances 2020 pour le volume total plafonné en 2020 (hors provision pour la Société du Grand Paris) ; projet de loi de finances pour 2020 pour le nombre de taxes plafonnées

En 2020, si le nombre des taxes soumises au plafonnement devrait légèrement diminuer, le volume total affecté devrait doubler, en raison de l'introduction dans le champ du plafonnement des taxes affectées à France Compétences, comme présenté infra avec le proposé pour le présent article.

II. LE DISPOSITIF PROPOSÉ

Le A du I du présent article, dans sa version initiale :

- augmente le plafond d'affectation existant pour onze taxes, pour un montant total de hausses de 669,9 millions d'euros ;

- diminue le plafond d'affectation existant pour treize taxes, pour un montant total de 99,7 millions d'euros ;

- plafonne deux taxes qui ne l'étaient pas encore, pour un montant total de 9 705,4 millions d'euros, soit 203 millions d'euros hors France Compétences ;

- supprime le plafonnement de cinq taxes, pour un montant global de 94,5 millions d'euros.

Au total, le montant total plafonné passe de 9 362,9 à 19 542,9 millions d'euros, soit une hausse de 10 081,1 milliards d'euros, ou 605,7 millions d'euros hors France Compétences.

Par ailleurs, de manière indépendante au présent projet de loi de finances, l'article 4 de la loi 2019-1100 du 30 octobre 2019 relative à la création du Centre national de la musique, qui entre en vigueur le 1 er janvier 2020, renomme le Centre national de la chanson, des variétés et du jazz, affectataire du produit de la taxe sur les spectacles de variétés dans le tableau du I de l'article 46 précité de la loi de finances initiale pour 2012, en Centre national de la musique.

A. LES AUGMENTATIONS DE PLAFOND CONCERNENT PRINCIPALEMENT L'AFITF

Le présent article augmente le plafond d'affectation existant pour onze taxes, pour un montant total de hausses de 669,9 millions d'euros, dont 409,9 millions d'euros au profit de l'Agence de financement des infrastructures de transport de France (AFITF) . Le relèvement très important de l'affectation de la TICPE à cette agence indiqué dans le tableau infra est prévu par le XI du présent article au titre de la seule année 2020 : le plafond inscrit dans l'article 46 précité de la loi de finances initiale pour 2012, qui s'appliquera donc en 2021 sauf modification dans une prochaine loi de finances, passe de 1 205,8 millions d'euros à 1 210,0 millions d'euros seulement dans le texte proposé par le A du I du présent article.

L'évaluation préalable de l'article justifie l'augmentation importante des moyens de l'AFITF par les prévisions d'accroissement des dépenses de l'Agence liées à la mise en oeuvre de la future loi sur les mobilités, dont le projet de loi est actuellement en cours d'examen par le Parlement.

L'augmentation du plafond d'affectation de la taxe spéciale sur les conventions d'assurance (TSCA) à Action Logement Services , à hauteur de 150 millions d'euros s'ajoutant au plafond de 140 millions d'euros créé par la loi de finances initiale pour 2019, a pour objet de compenser pour cet organisme le relèvement par la loi « PACTE » 688 ( * ) du seuil de salariés à partir duquel une entreprise est sujette au versement de la participation des employeurs à l'effort de construction (PEEC).

Liste des augmentations de plafonds de taxes

affectées en 2020

prévues par le présent

article

(en milliers d'euros)

|

Imposition ou ressource affecté |

Personne affectataire |

Plafond proposé |

Augmen-

|

|

Taxe intérieure de consommation sur les produits énergétiques (TICPE) |

Agence de financement des infrastructures de transport de France (AFITF) |

1 586 700 |

+ 380 885 |

|

Taxe spéciale sur les conventions d'assurance (TSCA) |

Action Logement Services (ALS) |

290 000 |

+ 150 000 |

|

Taxes affectées aux agences de l'eau |

Agences de l'eau |

2 151 120 |

+ 46 120 |

|

Contribution de vie étudiante et de campus (CVEC) |

Établissements d'enseignement supérieur et assimilés |

140 000 |

+ 45 000 |

|

Taxe due par les concessionnaires d'autoroutes |

AFITF |

557 300 |

+ 29 000 |

|

Fraction des droits de timbre sur les passeports sécurisés |

Agence nationale des titres sécurisés (ANTS) |

137 060 |

+ 11 000 |

|

Droit de sécurité |

Établissement public de sécurité ferroviaire (EPSF) |

13 200 |

+ 3 000 |

|

Droits et contributions pour frais de contrôle |

Autorité des marchés financiers (AMF) |

99 000 |

+ 2 500 |

|

Taxe spéciale d'équipement (TSE) |

Établissement public foncier (EPF) d'Île-de-France |

192 308 |

+ 1 674 |

|

TSE |

Établissement public foncier et d'aménagement (EPFA) de Guyane |

4 000 |

+ 500 |

|

TSE |

EPFA de Mayotte |

1 000 |

+ 200 |

Source : commission des finances du Sénat, à partir du projet de loi de finances

B. UNE DIMINUTION SIGNIFICATIVE DU PLAFOND DES TAXES AFFECTÉES AUX CHAMBRES DE COMMERCE ET D'INDUSTRIE ET AUX CHAMBRES D'AGRICULTURE

Les diminutions de plafonds prévues par le présent article concernent 13 taxes, pour un montant total de 99,7 millions d'euros.

La principale diminution de plafond qui entrera en vigueur en 2020, à savoir celle qui concerne CCI France à hauteur de 100 millions d'euros, a toutefois été prévue par la loi de finances pour 2019 et ne figure donc pas dans le présent article 689 ( * ) .

Liste des diminutions de plafonds de taxes

affectées en 2020

prévues par le présent article ou par

la loi de finances pour 2019

(en milliers d'euros)

|

Imposition ou ressource affecté |

Personne affectataire |

Plafond proposé |

Évolution |

|

Fraction CCI-R de la taxe additionnelle à la cotisation foncière des entreprises pour frais de chambres de commerce et d'industrie de région (TA-CFE) |

CCI France |

349 000 |

- 100 000 (LFI 2019) |

|

Taxe additionnelle à la taxe foncière sur les propriétés non bâties, pour frais de chambres d'agriculture (TCA-TFPNB) |

Chambres d'agriculture |

247 000 |

- 45 000 |

|

Taxe spéciale d'équipement (TSE) |

EPF Nord - Pas-de-Calais |

51 990 |

- 19 000 |

|

Taxe additionnelle à la taxe sur les installations nucléaires de base - Recherche |

Agence nationale pour la gestion des déchets radioactifs (ANDRA) |

55 000 |

- 10 000 |

|

Fraction des produits annuels de la vente de biens confisqués |

Agence de gestion et de recouvrement des avoirs saisis et confisqués (AGRASC) |

1 306 |

- 5 000 |

|

TSE |

EPF de Lorraine |

19 500 |

- 4 500 |

|

TSE |

EPF d'Occitanie |

28 340 |

- 4 300 |

|

TSE |

EPF de Bretagne |

17 300 |

- 4 100 |

|

TSE |

EPF de Normandie |

11 750 |

- 2 500 |

|

Taxe sur les produits phytopharmaceutiques |

Agence nationale de sécurité sanitaire de l'alimentation, de l'environnement et du travail (ANSéS) |

4 200 |

- 2 100 |

|

TSE |

EPF de Vendée |

7 400 |

- 2 000 |

|

TSE |

EPF de Provence-Alpes-Côte d'Azur |

54 880 |

- 1 000 |

|

TSE |

Agence pour la mise en valeur des espaces urbains de la zone dite des cinquante pas géométriques en Guadeloupe |

1 315 |

- 100 |

|

TSE |

Agence pour la mise en valeur des espaces urbains de la zone dite des cinquante pas géométriques en Martinique |

1 315 |

- 100 |

Source : commission des finances du Sénat, à partir du projet de loi de finances

L'abaissement du plafond d'affectation de la TCA-TFPNB aux chambres d'agriculture , à hauteur de 45 millions euros, s'inscrit dans le cadre d'une réforme plus large. Le 2° du II du présent article modifie en effet l'article 1604 du code général des impôts afin :

- d'une part, de permettre la fixation de taux différents dans chaque département relevant d'une chambre couvrant plusieurs départements ;

- d'autre part, de prévoir le versement de cette taxe en intégralité aux chambres régionales d'agriculture , celles-ci reversant une partie de son produit aux chambres départementales.

Le IV procède également à une mesure de coordination à l'article L. 514-1 du code rural et de la pêche maritime.

C. DEUX NOUVEAUX PLAFONNEMENTS D'AFFECTATION DE TAXES SONT AJOUTÉS DANS LE DISPOSITIF DE PLAFONNEMENT

La disposition la plus importante, en montant, du présent article est l'intégration dans le dispositif de plafonnement des taxes affectées de la contribution unique à la formation professionnelle et à l'alternance .

Liste des nouveaux plafonnements de taxes

affectées prévues en 2020

par le présent

article

(En milliers d'euros)

|

Imposition ou ressource affecté |

Personne affectataire |

Plafond proposé |

|

Contribution unique à la formation professionnelle et à l'alternance |

France compétences |

9 475 409 |

|

Taxe de solidarité sur les billets d'avion |

AFITF |

230 000 |

Source : commission des finances du Sénat, à partir du projet de loi de finances

Définie à l'article L. 6131-2 du code du travail, cette contribution comprend la taxe d'apprentissage et la contribution à la formation professionnelle . Elle résulte de la réforme du financement de la formation professionnelle et de l'apprentissage introduite par l'article 37 de la loi n° 2018-771 du 5 septembre 2018 pour la liberté de choisir son avenir professionnel, qui a prévu le reversement à France Compétences de trois contributions :

- la contribution unique à la formation professionnelle et à l'alternance prévue à l'article prévue à l'article L. 6131-2 du code du travail ;

- la contribution supplémentaire à l'apprentissage mentionnée à l'article L. 6241-1 du même code;

- la contribution dédiée au financement du compte personnel de formation pour les titulaires d'un contrat à durée déterminée mentionnée à l'article L. 6331-6 du même code.

L'instauration d'un plafonnement pour cette affectation apparaît nécessaire compte tenu du classement de France Compétences parmi les administrations publiques : ses recettes sont des prélèvements obligatoires et ses dépenses sont désormais intégrées dans le champ des dépenses publiques. Le V du présent article procède à cet égard à une mesure de coordination à l'article L. 6131-1 du code du travail.

Par ailleurs, la taxe de solidarité sur les billets d'avion , prévue par le VI de l'article 302 bis K du code général des impôts, dont le produit est actuellement affecté, à hauteur d'un plafond de 210 millions d'euros, au fonds de solidarité pour le développement (FSD) géré par l'Agence française pour le développement (AFD), fait l'objet d'une seconde affectation au profit de l'Agence de financement des infrastructures de transports (AFITF). En conséquence, le B du I du présent article procède à une coordination dans le A du III de l'article 46 précité de la loi de finances initiale pour 2012.

L'article 20 du présent projet de loi prévoit en effet une augmentation de cette taxe ainsi que l'affectation d'une partie du surplus à l'AFITF, dans une limite fixée par le I du présent article à 230 millions d'euros. Seul le produit de cette taxe dépassant 440 millions d'euros reviendra donc, le cas échéant, au budget général de l'État.

Selon le tome 1 de l'annexe « Voies et moyens », le montant versé à l'AFITF serait positif de 230 millions d'euros, sans reversement au budget général de l'État : le nouveau plafond serait donc atteint mais non dépassé.

D. LES SUPPRESSIONS DE PLAFONDS D'AFFECTATION DE TAXES TIRENT LES CONSÉQUENCES DE SUPPRESSIONS OU RÉAFFECTATIONS DE TAXES

Les cinq suppressions de plafonds d'affectation de taxes correspondent pour une d'entre elles à une fusion de taxes affectées aux agences de l'eau (voir infra ) et pour les quatre autres à la rebudgétisation des taxes concernées :

- l'article 6 du présent projet de loi de finances réaffecte au budget général de l'État le produit de la taxe annuelle pour frais de contrôle due par les concessionnaires d'autoroutes (article 1609 septtricies du code général des impôts) et supprime le droit fixe dû par les entreprises ferroviaires (article L. 1261-20 du code des transports). Le produit de ces deux taxes est actuellement affecté à l'Autorité de régulation des activités ferroviaires et routières (ARAFER) ;

- le même article 6 supprime la taxe sur la mise sur le marché de produits de vapotage , affectée à l'Agence nationale de sécurité sanitaire de l'alimentation, de l'environnement et du travail (ANSéS), et le droit sur les produits bénéficiant d'une appellation d'origine ou d'une indication géographique protégée , affecté à l'Institut national de l'origine et de la qualité (INAO).

Liste des suppressions de plafonds de taxes

affectées prévues en 2020

par le présent

article

(en milliers d'euros)

|

Imposition ou ressource affecté |

Personne affectataire |

Plafond en 2019 |

|

Taxe sur la mise sur le marché de produits de vapotage |

ANSéS |

8 000 |

|

Droit dû par les entreprises ferroviaires pour l'autorité de régulation des activités ferroviaires |

Autorité de régulation des activités ferroviaires et routières (ARAFER) |

8 800 |

|

Taxe annuelle pour frais de contrôle due par les concessionnaires d'autoroutes |

ARAFER |

2 600 |

|

Droit sur les produits bénéficiant d'une appellation d'origine ou d'une indication géographique protégée |

Institut national de l'origine et de la qualité (INAO) |

7 500 |

|

Redevances cynégétiques |

Office national de la chasse et de la faune sauvage (ONCFS) |

67 620 |

Source : commission des finances du Sénat, à partir du projet de loi de finances

Ces suppressions de taxes font l'objet de compensations sous formes de dotations budgétaires, dont le montant correspond à la prévision de recettes issues des taxes correspondantes pour ces organismes en 2019 :

- sur le programme 203 « Infrastructures et services de transports » pour l'ARAFER, à hauteur de 11,4 millions d'euros ;

- sur le programme 204 « Prévention, sécurité et offre de soins » pour l'ANSES, à hauteur de 8 millions d'euros ;

- sur le programme 149 « Compétitivité et durabilité de l'agriculture de l'agroalimentaire de la forêt de la pêche et de l'aquaculture », à hauteur de 7 millions d'euros, pour l'INAO.

L'article 6 du présent projet de loi de finances prévoit également la suppression du droit de sécurité prévu par l'article L. 2221-6 du code des transports, dont le produit est affecté à l'établissement public de sécurité ferroviaire (EPSF), mais diffère l'entrée en vigueur de cette suppression au 1 er janvier 2021. Le présent article prévoit en conséquence, au 31° du A du I , la suppression du plafonnement d'affectation de cette taxe à la même date, tout en faisant passer, au 30° du même A du I , le plafond de 10,2 millions d'euros à 13,2 millions d'euros pour la seule année 2020.

E. LA TAXE POUR FRAIS DE CHAMBRE EST DÉSORMAIS AFFECTÉE À CCI FRANCE

Le 18° et le 19° du A du I substituent CCI France aux chambres de commerce et d'industrie comme affectataire de la taxe pour frais de chambre, terme désignant les deux taxes dont le produit est actuellement affecté à ces organismes : la taxe additionnelle à la cotisation foncière des entreprises (TA-CFE) et la taxe additionnelle à la cotisation sur la valeur ajoutée des entreprises (TA-CVAE), toutes deux prévues par l'article 1600 du code général des impôts.

Le principe de l'affectation du produit des taxes pour frais de chambre de commerce et d'industrie à CCI France a été acté par l'article 83 de la loi PACTE 690 ( * ) . Cette affectation donne également lieu, à l'article 15 du présent projet de loi de finances, à une mise en cohérence de l'article 1600 précité du code général des impôts.

F. PLUSIEURS PLAFONDS SONT FUSIONNÉS AU PROFIT DES AGENCES DE L'EAU

Le 34° du A du I supprime la disposition prévoyant le plafonnement de l'affectation des recettes issues des redevances cynégétiques au profit de l'Office national de la chasse et de la faune sauvage (ONCFS), dans le cadre d'une réforme des recettes perçues par les agences de l'eau , instaurée par le C du I , le III , le IX et le X du présent article.

D'une part le produit des redevances cynégétiques, dont le principe est défini à l'article L. 423-19 du code de l'environnement, est affecté aux agences de l'eau et non plus à l'ONCFS, qui fusionne par ailleurs avec l'Agence française de la biodiversité (AFB) pour former l'Office français de la biodiversité (OFB). Les redevances sont réparties entre les agences en fonction du potentiel économique du bassin hydrographique pondéré par l'importance relative de sa population rurale. Le montant prévu de ces redevances en 2019 est de 46,1 millions d'euros.

D'autre part, l'article 135 de la loi de finances pour 2018 est modifié afin de diriger vers l'OFB le versement actuellement effectué par les agences de l'eau à l'AFB et à l'ONFCS. Le montant du versement sera défini par arrêté et compris entre 316,1 millions d'euros et 343,1 millions d'euros, ce qui correspond aux bornes inférieures et maximales prévues actuellement au même article 691 ( * ) , augmentées du montant prévu des redevances cynégétiques en 2019, soit 46,1 millions d'euros 692 ( * ) .

Enfin, l'article 137 de la même loi de finances pour 2018 est modifié afin d'augmenter les bornes inférieure et supérieure du versement fait par l'OFB, remplaçant l'Agence française de la biodiversité, aux établissements publics chargés des parcs nationaux, versement qui sera compris entre 63 millions d'euros et 68,5 millions d'euros.

G. LES AUTRES MESURES CONCERNENT LA REBUDGÉTISATION DE L'AIDE JURIDICTIONNELLE ET UNE RÉFORME LIMITÉE DE LA TAXE SUR LES NUISANCES SONORES AÉRIENNES

Le présent article procède également à d'autres mesures relatives aux affectations de taxes, sans pour autant porter sur les plafonds inscrits au tableau de l'article 46 précité de la loi de finances pour 2012.

En premier lieu, le 1° du II modifie l'article 1001 du code général des impôts afin de verser au budget général de l'État le produit de la fraction de la taxe sur les primes ou cotisations d'assurance de protection juridique , actuellement affectée, dans la limite de 45 millions d'euros, au Conseil national des barreaux (CNB).

Le VIII supprime pour sa part l'affectation au CNB, à hauteur de 38 millions d'euros par an, d'une fraction du produit des amendes pénales, prévue par l'article 42 de la loi n° 2015-1785 du 29 décembre 2015 de finances pour 2016. Enfin le VI et le VII procèdent à des mesures de coordination respectivement dans l'article 21-1 de la loi n° 71-1130 du 31 décembre 1971 portant réforme de certaines professions judiciaires et juridiques et dans l'article 28 de la loi n° 91-647 du 10 juillet 1991 relative à l'aide juridique.

Pour mémoire, l'aide juridictionnelle est financée à la fois principalement par des crédits budgétaires, à hauteur de 423,7 millions d'euros en 2019, et par des ressources extrabudgétaires, à savoir une fraction de la taxe spéciale sur les conventions d'assurance limitée à 45 millions d'euros et une fraction du produit des amendes pénales limitée à 38 millions d'euros. Ces recettes sont affectées au CNB, qui les reverse ensuite aux caisses autonomes des règlements pécuniaires des avocats (CARPA) par l'intermédiaire de l'Union nationale des CARPA. Le présent article propose donc de rebudgétiser ces taxes : le programme 101 « Accès au droit et à la justice » de la mission « Justice » enregistre en effet une augmentation des crédits à due concurrence, soit 83 millions d'euros.

En deuxième lieu, le 3° du même II modifie l'article 1609 quatervicies A du même code, qui régit la taxe sur les nuisances sonores aériennes, afin d'intégrer les aérodromes de Nantes-Atlantique dans le premier groupe tarifaire de cette taxe, en raison des besoins de financement constatés, et d'introduire une disposition de renvoi à un arrêté interministériel fixant le tarif de la taxe applicable sur chaque aérodrome.

Enfin le XII prévoit, au profit du budget général, un prélèvement exceptionnel , à hauteur de 2,8 millions d'euros, sur la trésorerie de la Caisse nationale des autoroutes . L'évaluation préalable de l'article justifie ce prélèvement par un gain financier réalisé par la Caisse grâce au remboursement anticipé de certains emprunts par les sociétés concessionnaires d'autoroutes.

III. LES MODIFICATIONS APPORTÉES PAR L'ASSEMBLÉE NATIONALE

Outre sept amendements rédactionnels proposés par M. Joël Giraud, rapporteur général de la commission des finances, l'Assemblée nationale a adopté quatorze amendements de fond sur le présent article, ainsi que deux amendements augmentant ou supprimant des plafonds de taxes affectées à l'article 6 du présent projet de loi.

A. L'ASSEMBLÉE NATIONALE A SUPPRIMÉ LE PLAFONNEMENT DES TAXES AFFECTÉES À CERTAINS CENTRES TECHNIQUES

Les députés ont adopté , avec l'avis favorable de la commission et du Gouvernement, quatre amendements tendant à supprimer le plafonnement de l'affectation du produit d'une taxe à un ou plusieurs centres techniques , au motif que ces organismes étaient signataires d'un contrat d'objectifs et de performance (COP).

C'est le cas :

- de l'affectation au centre d'étude et de recherche de l'industrie du béton (CERIB) et au centre technique de matériaux naturels de construction (CTMNC) du produit de la taxe pour le développement des industries des matériaux de construction, avec l'adoption des amendements identiques de M. Xavier Roseren et Mme Olivia Grégoire d'une part et de Mme Anne-Laure Cattelot et plusieurs de ses collègues d'autre part ;

- de l'affectation au Centre technique des industries de la fonderie du produit de la taxe pour le développement des industries de la fonderie, avec l'adoption d'un amendement de Mme Anne-Laure Cattelot et plusieurs de ses collègues ;

- de l'affectation au Centre technique des industries mécaniques et au Centre technique industriel de la construction métallique du produit de plusieurs taxes fiscales, avec l'adoption d'un amendement du Gouvernement.

Ce dernier amendement a également modifié le E de l'article 72 de la loi n° 2003-1312 du 30 décembre 2003 de finances rectificative pour 2003, fondement juridique de ces taxes fiscales, afin de séparer la fraction du produit affectée aux deux organismes précités, ainsi qu'à l'ancien centre technique des industries mécaniques et du décolletage 693 ( * ) , de celle affectée au Centre technique des industries aérauliques et thermiques et à l'Institut de soudure, qui demeure plafonnée à un niveau de 3,946 millions d'euros, contre 65,713 millions d'euros précédemment pour l'ensemble de ces organismes.

Le Gouvernement justifie la différence de traitement par la signature d'un contrat d'objectif et de performance par les deux premiers organismes.

Par ailleurs et pour mémoire, au VII quinquies (nouveau) de l'article 6 du présent projet de loi de finances, l'Assemblée nationale a adopté, avec l'avis favorable du Gouvernement, un amendement présenté par M. Joël Giraud, rapporteur général au nom de la commission des finances, qui supprime le plafond d'affectation du produit de la taxe sur les spectacle à l'Association pour le soutien du théâtre privé, en conséquence de la suppression de cette taxe. L'entrée en vigueur de cette modification est toutefois différée au 1 er janvier 2022.

B. LES DÉPUTÉS SONT REVENUS SUR LA RÉFORME DES TAXES AFFECTÉES AUX CHAMBRES D'AGRICULTURE ET À L'INAO

Les députés ont adopté quatre amendements identiques du Gouvernement, de Mme Marie-Christine Verdier-Jouclas et plusieurs de ses collègues, de M. Joël Giraud et enfin de M. Nicolas Turquois et plusieurs de ses collègues. Ces amendements suppriment la réforme du financement des chambres d'agriculture prévue par le présent article : ils reviennent sur l'abaissement du plafond d'affectation aux chambres d'agriculture du produit de la taxe additionnelle à la taxe foncière sur les propriétés non bâties pour frais de chambres d'agriculture (TCA-TFPNB), annulent la régionalisation de la collecte de la taxe en maintenant son affectation au niveau départemental et prévoient enfin la remise par le Gouvernement, avant le 1 er juin 2020, d'un rapport sur les modalités de financement des affectataires de cette taxe.

Ils ont également adopté, avec l'avis favorable de la commission, un amendement du Gouvernement, tendant à maintenir le plafonnement de l'affectation à l'Institut national de l'origine et de la qualité (INAO) du droit sur les produits bénéficiant d'une appellation d'origine ou d'une indication géographique protégée, par coordination avec le maintien de ce droit décidé à l'article 6 du présent projet de loi de finances.

C. LE PLAFOND DES TAXES AFFECTÉES À LA SOCIÉTÉ DU GRAND PARIS EST AUGMENTÉ

Les députés ont adopté, avec l'avis favorable de la commission, un amendement du Gouvernement tendant à augmenter de 60 millions d'euros au total le plafond de trois taxes affectées à la Société du Grand Paris , à savoir :

- la taxe annuelle sur les locaux à usage de bureaux, les locaux commerciaux, les locaux de stockage et les surfaces de stationnement annexées à ces catégories de locaux perçue dans la région Ile-de-France, dont le plafond est porté de 500 à 544 millions d'euros, par coordination avec la hausse du produit de la taxe sur les bureaux en Île-de-France décidée par l'article 5 bis (nouveau) ;

- la taxe annuelle sur les surfaces de stationnement, dont le plafond est porté de 4 à 10 millions d'euros, en raison d'une augmentation prévue des tarifs de cette taxe 694 ( * ) ;

- la taxe additionnelle à la taxe de séjour en Île-de-France, dont le plafond passe de 20 à 30 millions d'euros.

Les députés ont également adopté, malgré l'avis défavorable de la commission et du Gouvernement, deux amendements identiques présentés par M. Jean-Jacques Gaultier d'une part, et par M. François Cormier-Bouligeon et plusieurs de ses collègues d'autre part, tendant à faire passer de 34,6 à 49,6 millions d'euros le plafond de l'affectation à l'Agence nationale du sport du produit du prélèvement sur les paris sportifs en ligne de la Française des jeux et des nouveaux opérateurs agréés.

Cette modification a toutefois été annulée en seconde délibération , les députés ayant adopté un amendement présenté par le Gouvernement, au motif que l'Agence nationale du sport bénéfice déjà du produit de trois taxes affectées dont les plafonds cumulés s'élèvent à 146,4 millions d'euros, ainsi que d'abondements du budget général.

Par ailleurs et pour mémoire, au VII quater (nouveau) de l'article 6 du présent projet de loi de finances, les députés ont adopté, avec un avis favorable du Gouvernement, un amendement n° I-2884 de M. Joël Giraud, rapporteur général au nom de la commission des finances, et M. Laurent Saint-Martin, qui, tout en introduisant deux hypothèses de dispense à l'obligation de reboisement lors de la délivrance d'une autorisation de défrichement, fait passer de 2,0 à 2,01 millions d'euros le plafond d'affectation à l'Agence de services et de paiement (ASP) du produit de l'indemnité de défrichement prévue par l'article L. 341-6 du code forestier.

D. LA TAXE D'AMÉNAGEMENT DU TERRITOIRE EST INDEXÉE SUR L'INFLATION

Les députés ont adopté, avec l'avis favorable de la commission, un amendement du Gouvernement, qui indexe sur l'inflation la taxe d'aménagement du territoire (TAT), dont le produit est affecté au compte d'affectation spéciale « Services nationaux de transport conventionnés de voyageurs » et à l'AFITF.

Cette indexation est partielle, le tarif de la taxe devant être majoré chaque année, à compter de 2020, de 70 % de l'évolution annuelle de l'indice des prix de la consommation hors tabac. Cette majoration correspond, selon le Gouvernement, au montant minimal de majoration annuelle des tarifs de péage prévu dans les contrats de concession autoroutières.

IV. LA POSITION DE VOTRE COMMISSION DES FINANCES

Votre rapporteur général approuve la volonté de simplification qui pousse à réintégrer au budget général plusieurs taxes, même s'il fait observer que le montant cumulé de ces taxes est faible au regard du montant total des taxes affectées.

En outre, les augmentations de plafonds sont d'environ 670 millions d'euros, tandis que les diminutions approchent les 100 millions d'euros seulement, de sorte que le montant total augmenterait même en l'absence de l'intégration de France Compétences dans le dispositif du plafonnement.

S'agissant de France Compétences , votre rapporteur général fait observer que le plafond est fixé à un niveau de 9,5 milliards d'euros alors que le rendement prévu de la contribution unique à la formation professionnelle et à l'alternance n'est que de 4,5 milliards d'euros en 2020 selon le tome 1 de l'annexe « Voies et moyens », ou de 4,8 milliards d'euros selon l'évaluation préalable du présent article. Or le III de l'article 18 de la loi de programmation des finances publiques pour 2018-2022 prévoit que le plafond d'affectation d'une taxe ne devrait pas excéder de plus de 5 % son rendement prévu.

L'évaluation préalable de l'article justifie cet écart par la perspective qu'a cet établissement de bénéficier à terme de recettes supplémentaires. Ceci ne justifie pas la fixation d'un plafond aussi élevé dès 2020 : il était possible de fixer un plafond plus adapté aux besoins réels de l'organisme et de l'adapter dans les prochaines lois de finances à la montée en charge progressive du nouveau système de financement de l'apprentissage et de la formation professionnelle.

Votre rapporteur général rappelle en outre que les plafonds d'affectation des taxes sont intégrés à la norme de dépenses pilotables en application de la loi de programmation des finances publiques précitée. Celle-ci apparaît donc artificiellement faussée de cinq milliards d'euros pour l'année 2020 .

En conséquence, votre rapporteur général propose de ramener le plafond d'affectation de la taxe à France Compétences à un montant supérieur de 5 % à l'estimation de son produit indiquée par l'évaluation préalable de l'article, soit 5,04 milliards d'euros.

Enfin, l'accroissement du plafond d'affectation d'une fraction de taxe spéciale sur les conventions d'assurance à Action Logement Services permet certes de compenser une perte de recettes à cet organisme et votre rapporteur général ne s'y opposera, mais il doit faire observer que cette taxe n'a qu'un rapport lointain avec les activités de l'affectataire , en contradiction flagrante avec la doctrine d'affectation des taxes définie, elle aussi, dans la loi de programmation des finances publiques et décrite supra .

Outre trois amendements rédactionnels FINC.53 , FINC.54 et FINC.55 , votre commission a adopté, sur la proposition de votre rapporteur général :

- un amendement FINC.56 tendant, comme indiqué supra, à réduire le plafond d'affectation à France Compétences de la contribution unique à la formation professionnelle et à l'alternance ;

- un amendement de conséquence FINC.57 , qui annule l'augmentation du plafond d'affectation à la Société du Grand Paris du produit de la taxe annuelle sur les locaux à usage de bureaux, locaux commerciaux, locaux de stockage et surfaces de stationnement en Île-de-France (TSBCS), en conséquence de la suppression, proposée par votre commission, de l'article 5 bis du présent projet de loi de finances qui crée une nouvelle zone à tarif renforcé pour cette taxe.

Décision de la commission : votre commission vous propose d'adopter cet article ainsi modifié.

ARTICLE

27 bis (nouveau)

(Article 1609 octotricies du code général des

impôts)

Instauration d'une contribution à l'accès au

droit et à la justice

. Commentaire : le présent article prévoit la création d'une contribution à l'accès au droit et à la justice.

I. LE DROIT EXISTANT

A. LA RÉFORME DES TARIFS RÉGLEMENTÉS

Dans un rapport de 2014 consacré aux professions juridiques réglementées, nos collègues députés Cécile Untermaier et Philippe Houillon soulignaient : « un constat s'impose de manière générale, dressé par l'ensemble des observateurs, voire par les professionnels concernés : la tarification appliquée par les professions juridiques réglementées ne correspond plus à leurs conditions d'exercice, aux risques économiques qui s'y attachent et aux services rendus » ; en outre, « les tarifs ne reflètent pas toujours les coûts réels d'un acte ou d'une procédure » 695 ( * ) .

La tarification était également considérée comme particulièrement complexe, mêlant des éléments de nature très diverse.

Partant de ce constat, la loi du 6 août 2015 pour la croissance, l'activité et l'égalité des chances économiques 696 ( * ) a modifié les règles de fixation des tarifs de certaines professions juridiques et judiciaires réglementées, et introduit dans le code de commerce, un titre IV bis relatif à certains tarifs réglementés. Les prestations des commissaires-priseurs judiciaires, des greffiers de tribunal de commerce, des huissiers de justice, des administrateurs judiciaires, des mandataires judiciaires et des notaires sont concernés, ainsi que « les droits et émoluments de l'avocat en matière de saisie immobilière, de partage, de licitation et de sûretés judiciaires » 697 ( * ) .

L'article L. 444-2 du code de commerce prévoit désormais que les tarifs « prennent en compte les coûts pertinents du service rendu et une rémunération raisonnable , définie sur la base de critères objectifs ». Les tarifs sont arrêtés « conjointement par les ministres de la justice et de l'économie » 698 ( * ) et ils sont révisés tous les cinq ans.

Même si les tarifs tiennent compte des coûts, « la rémunération plus élevée de certains actes rares compense la perte nette que provoquent d'autres actes, plus fréquents, rémunérés en-deçà de leur prix coûtant » 699 ( * ) , comme le soulignait notre collègue François Pillet, co-rapporteur au nom de la commission spéciale.

Pour éviter qu'une application stricte de la règle du prix coûtant conduise au renchérissement de certaines des prestations délivrées, une péréquation des tarifs est prévue : certains actes réalisés à perte sont financés par d'autres actes permettant une véritable rémunération du professionnel.

À ce titre, l'article L. 444-2 du code du commerce prévoit que « cette péréquation peut notamment prévoir que les tarifs des prestations relatives à des biens ou des droits d'une valeur supérieure à un seuil » défini par un arrêté conjoint du ministre de la justice et de l'économie, « soient fixés proportionnellement à la valeur du bien ou du droit ». Dans ce cas, le tarif n'est pas lié au coût du service, mais à la valeur du bien (ou du droit) concerné . Cette péréquation des tarifs - grâce au caractère proportionnel du tarif - permet d'assurer un équilibre, en moyenne, entre les actes rémunérateurs et ceux réalisés à perte .

Dans le cas où le tarif est déterminé proportionnellement à la valeur d'un bien ou d'un droit, « et lorsque l'assiette de ce tarif est supérieure à un seuil », des remises peuvent être consenties ; « le taux des remises octroyées par un professionnel est fixe, identique pour tous » 700 ( * ) et ne peut excéder 10 % 701 ( * ) .

B. LA POSSIBILITÉ DE CRÉER UN FONDS DE PÉRÉQUATION

À l'initiative des députés, cette péréquation des tarifs a été complétée par la possibilité de mettre en place une redistribution entre professionnels, grâce à la création d'un fonds interprofessionnel de l'accès au droit et à la justice (FIADJ) , « afin de favoriser la couverture de l'ensemble du territoire par les professions judiciaires et juridiques et l'accès du plus grand nombre au droit » 702 ( * ) .

Les modalités de redistribution, par le fonds, ont été définies par un décret de février 2016 703 ( * ) , qui en précise également les règles de fonctionnement.

Le fonds est administré par une société anonyme dont le capital est détenu par l'État. Il s'agit de la Société de gestion du fonds interprofessionnel de l'accès au droit et à la justice (SGFIADJ), qui est notamment chargée de fixer le montant des subventions. Un comité consultatif des aides à l'accès au droit et à la justice est placé auprès du conseil d'administration. Ce comité « donne son avis sur toute question relative à la gestion administrative, comptable et financière du fonds » 704 ( * ) .

« Pour favoriser la couverture de l'ensemble du territoire national » par les commissaires-priseurs judiciaires, les greffiers de tribunal de commerce, les huissiers de justice, les administrateurs judiciaires, les mandataires judiciaires et les notaires, le fonds « assure la distribution d'aides à l'installation ou au maintien de ces professionnels » 705 ( * ) dans certaines zones géographiques.

Les avocats, dont certains droits et émoluments sont concernés par la réforme des tarifs réglementés, sont donc exclus du bénéfice du fonds.

Les zones géographiques concernées sont définies par arrêté du ministre de la justice, « notamment en fonction du nombre de professionnels installés, du nombre de projets d'installation, et des besoins identifiés » 706 ( * ) .

Les aides à l'installation peuvent être perçues « pour l'installation dans un office vacant ou créé ainsi que pour la création ou la reprise d'une étude d'administrateur judiciaire ou de mandataire judiciaire 707 ( * ) » si le professionnel n'a pas perçu :

- d'aide de ce type pendant les cinq années précédant son installation ;

- une somme de plus de 210 000 euros au titre de bénéfices ou de salaires nets imposables au cours des trois derniers exercices comptables clos ou années civiles précédant son installation ;

- un résultat annuel supérieur à 70 000 euros au titre de l'exercice comptable ouvert au cours de l'année civile de réalisation des prestations pour lesquelles l'aide est sollicitée.

Les aides au maintien 708 ( * ) sont réservées aux professionnels :

- dont le chiffre d'affaires annuel hors taxes moyen (hors aides et hors honoraires) réalisé au cours des trois derniers exercices comptables clos est inférieur au premier décile de chiffre d'affaires de la profession concernée ;

- dont le bénéfice moyen au cours des trois derniers exercices comptables clos est inférieur à 75 000 euros ;

- et dont le ratio des charges annuelles rapportées au chiffre d'affaires n'est pas supérieur à 80 %.

« Toutefois, une aide au maintien peut être octroyée à un professionnel ne remplissant pas [la dernière condition] sous réserve que, sans compromettre la qualité du service, il mette en oeuvre un engagement de réduction de ses coûts 709 ( * ) ».

L'article R. 444-27 du code de commerce prévoit que « les aides à l'installation et au maintien prennent la forme de subventions d' un montant fixe versé pour chaque prestation » dont l'émolument est proportionnel et « elles portent sur une assiette monétaire inférieure à un seuil fixé, pour chaque profession concernée, par arrêté conjoint du ministre de la justice et du ministre chargé du budget, qui n'excède pas 80 000 euros ».

Autrement dit, seules les prestations dont l'émolument s'applique, de manière proportionnelle, à une assiette inférieure à 80 000 euros, peuvent faire l'objet d'une subvention.

Par conséquent, l'attribution de subventions est réservée aux professionnels dont les tarifs proportionnels, susceptibles d'être rémunérateurs, s'appliquent sur une assiette trop faible pour rendre réellement efficace la péréquation tarifaire .

L'article R. 444-28 du code du commerce définit un plafonnement de l'aide, par professionnel (50 000 euros) et par prestation (100 euros). Il n'est pas possible de cumuler les deux aides pour une même prestation 710 ( * ) .

C. DES MODALITÉS DE FINANCEMENT CENSURÉES PAR LE CONSEIL CONSTITUTIONNEL

Les modalités de financement du fonds ont été censurées par deux fois par le Conseil constitutionnel , dans sa décision n° 2015-715 DC du 5 août 2015 et dans sa décision n° 2016-743 DC du 29 décembre 2016 .

1. Une première censure pour incompétence négative du législateur

Pour financer ce fonds, la loi pour la croissance, l'activité et l'égalité des chances économiques prévoyait la création d'une contribution à l'accès au droit et à la justice , due par les professions réglementées concernées et assise sur la valeur des biens dont le tarif est :

- fixé proportionnellement à celle-ci ;

- et supérieur à 300 000 euros.

La loi prévoyait que « ce seuil peut être révisé par arrêté conjoint du ministre de la justice et du ministre chargé du budget, en tenant compte des besoins de couverture de l'ensemble du territoire par les professions judiciaires et juridiques et d'accès du plus grand nombre au droit ».

Le taux de la contribution devait être fixé par arrêté conjoint du ministre de la justice et du ministre chargé du budget entre 0,05 et 0,2 %.

|

Extraits de la décision

n° 2015-715 DC

50. Considérant, qu'en vertu de l'article 34 de la Constitution, « la loi fixe les règles concernant... l'assiette, le taux et les modalités de recouvrement des impositions de toutes natures » ; 51. Considérant qu'en vertu du troisième alinéa du paragraphe III, la contribution est assise sur la valeur hors taxes de tout bien ou sur le montant hors taxes de tout droit, pour lequel le tarif est fixé proportionnellement à ceux-ci, et qui est supérieur à un seuil de 300 000 euros ; qu'il résulte toutefois des dispositions des articles L. 444-2 et L. 444-3 du code de commerce, d'une part, que les prestations faisant l'objet d'un tarif proportionnel sont déterminées par le pouvoir réglementaire et, d'autre part, que le seuil de 300 000 euros peut être modifié par arrêté ; que, par suite, en habilitant le pouvoir réglementaire à fixer les règles concernant l'assiette de la taxe contestée, le législateur a méconnu l'étendue de sa compétence ; 52. Considérant qu'il s'ensuit que, sans qu'il soit besoin d'examiner les autres griefs, le paragraphe III de l'article 50, dont les dispositions constituent un ensemble indivisible, est contraire à la Constitution. |

2. Une deuxième censure pour rupture du principe d'égalité

L'article 113 de la loi de finances rectificative pour 2016 711 ( * ) a une nouvelle fois créé une contribution à l'accès au droit et à la justice , dont le produit est affecté au fonds interprofessionnel de l'accès au droit et à la justice .

Elle est due par les professions réglementées concernées et assise sur le montant total hors taxes des sommes encaissées en rémunération des prestations réalisées par les redevables au cours de l'année civile précédente ou du dernier exercice clos.

L'assiette de la contribution ainsi définie est plus cohérente que celle retenue dans la loi pour la croissance, l'activité et l'égalité des chances économiques : elle s'applique au chiffre d'affaires (et non à la valeur des biens dont il est question). Par conséquent, l'ensemble des prestations est concerné - et pas uniquement celles auxquelles s'applique un tarif proportionnel.

Le taux de la contribution a été fixé à 0,5 % sur la fraction de l'assiette comprise entre 300 000 euros et 800 000 euros et à 1 % au-delà.

En définissant ainsi dans la loi l'assiette et le taux de la contribution, le législateur se conformait à la décision précitée du Conseil constitutionnel.

Toutefois, pour les personnes morales, ces seuils étaient multipliés par le nombre d'associés exerçant au sein de la personne morale l'une des professions concernées.

Dans sa décision n° 2016-743 DC du 29 décembre 2016, le Conseil constitutionnel a estimé qu'instaurer un tel barème, déterminé en fonction du nombre d'associés de la société exerçant l'activité en cause, instaurait une différence de traitement contraire au principe d'égalité devant la loi, car il ne reposait pas sur une différence de situation de nature à la justifier.

|

Extraits de la décision n° 2016-743 DC du 29 décembre 2016 26. En prévoyant que le barème d'imposition dépend, pour les personnes morales, du nombre de leurs associés, le troisième alinéa du paragraphe IV de l'article 1609 octotricies du code général des impôts, créé par l'article 113 de la loi déférée , instaure une différence de traitement entre les assujettis selon qu'ils exercent à titre individuel ou à titre collectif et, dans ce dernier cas, selon le nombre d'associés. 27. Or, si le nombre d'associés exerçant au sein de la société peut avoir une influence sur son niveau d'activité, la possibilité de recruter des salariés accomplissant les mêmes tâches que les professionnels associés est susceptible de permettre à des personnes exerçant à titre individuel ou à des sociétés d'atteindre le même niveau d'activité qu'une société comptant un plus grand nombre d'associés. Dès lors, au regard de l'objet de loi, qui est de soumettre les professionnels en cause à une contribution correspondant à leur niveau d'activité, il n'y a pas de différence de situation entre les assujettis selon le nombre d'associés au sein de la structure. 28. Sans qu'il soit besoin d'examiner le grief invoqué par les requérants, en l'absence de motif d'intérêt général justifiant une telle différence de traitement, le troisième alinéa du paragraphe IV de l'article 1609 octotricies , qui méconnaît ainsi le principe d'égalité, est donc contraire à la Constitution. |

II. LE DISPOSITIF ADOPTÉ PAR L'ASSEMBLÉE NATIONALE

Le présent article additionnel résulte du vote par l'Assemblé nationale de deux amendements identiques à l'initiative de M. Bruno Questel et plusieurs collègues députés de différents groupes politiques (groupes socialiste et apparentés, la République en marche, Les Républicains) et de Mme Christine Pires Beaune et plusieurs membres du groupe socialiste et apparentés. Il a été adopté avec un avis favorable de la commission des finances et défavorable du Gouvernement.

Il crée un article 1609 octotricies du code général des impôts instaurant une nouvelle fois une contribution à l'accès au droit et à la justice.

La contribution serait due par les personnes :

- titulaires d'un office ministériel ou nommées dans un office ministériel de commissaire-priseur judiciaire, de greffier de tribunal de commerce, d'huissier de justice, de notaire ;

- exerçant à titre libéral l'activité d'administrateur judiciaire ou de mandataire judiciaire.

Le III de ce nouvel article prévoit que le fait générateur de la contribution intervient à la clôture de l'exercice comptable.

Le taux de la contribution est fixé à 0,5 % du montant total hors taxes des sommes encaissées en rémunération des prestations réalisées par les redevables « au cours de l'année civile précédente ou du dernier exercice clos », sur la fraction supérieure à 300 000 euros .

Le V du nouvel article 1609 octotricies prévoit que la contribution est due et acquittée lors du dépôt de la déclaration due par tout redevable de la taxe sur la valeur ajoutée (TVA) au titre du mois de mars ou du premier trimestre de l'année civile. Pour les redevables placés sous le régime simplifié d'imposition, elle est due et acquittée lors du dépôt de la déclaration au titre de chaque exercice.

Lorsque le montant dû est inférieur à 50 euros, la contribution n'est pas recouvrée ; les procédures, sanctions, garanties, sûretés et privilèges qui sont appliqués à son contrôle et à son recouvrement sont ceux de la TVA.

Le II du présent article prévoit qu'il s'applique aux exercices clos à partir du 31 décembre 2019. Par conséquent, le présent article s'applique aux sommes encaissées en rémunération des prestations réalisées à partir du 1 er janvier 2019.

III. LA POSITION DE VOTRE COMMISSION DES FINANCES

Aucune étude d'impact des effets de la contribution proposée par le présent article ne semble avoir été effectuée.

Il convient tout d'abord de relever que les avocats, dont certains tarifs sont réglementés, sont exclus du bénéfice du fonds et de son financement. Au contraire, les greffiers des tribunaux de commerce sont exclus du bénéfice du fonds, mais pas de son financement . En effet, aux termes du décret précité, ces professionnels ne proposant pas de prestations dont l'émolument est proportionnel, leurs prestations ne sont pas éligibles au fond s.

Ensuite, ce fonds a été instauré par la loi dite « Macron » afin de répondre aux critiques formulées contre la liberté d'installation portée par cette loi, en particulier s'agissant des risques de fragilisation du maillage territorial .

Selon les informations fournies à votre rapporteur général, les inquiétudes qui ont présidées en 2015 à la création de ce fonds ne seraient finalement plus si fondées : la liberté d'installation ne semblerait pas avoir eu d'effet trop négatif sur la densité des professions concernées sur le territoire. Les « délocalisations » de professionnels restent isolées, et le FIADJ ne permettrait pas de répondre à ces phénomènes marginaux. La densité notariale s'est en outre renforcée, passant de 14,6 pour 100 000 habitants en septembre 2016 à 16,4 pour 100 000 habitants à la fin de l'année 2018 712 ( * ) .

De plus, il n'existe pas d'évaluation des besoins réels des professions réglementées pour s'installer ou se maintenir dans certains territoires .

Par ailleurs, la loi de 2015 prévoit que « peut être prévue une redistribution entre professionnels, afin de favoriser la couverture de l'ensemble du territoire par les professions judiciaires et juridiques et l'accès du plus grand nombre au droit ».

Le caractère interprofessionnel du fonds pose également question. En effet, comme l'avait relevé en séance publique notre collègue François Pillet, co-rapporteur du projet de loi pour la croissance, l'activité et l'égalité des chances économiques, « la péréquation mise en oeuvre par le fonds peut se concevoir comme un correctif des insuffisances de la péréquation tarifaire puisque cette dernière est construite pour un panier de prestation moyen. Or ce panier ne constitue pas la réalité de l'activité de toutes les études : certaines bénéficieront d'un panier beaucoup plus rémunérateur, selon leur situation géographique et le bassin économique dans lequel elles sont situées, et d'autres d'un panier bien moins profitable. La péréquation financière compense partiellement cette inégalité de situation. Il y a donc un lien entre péréquation tarifaire et péréquation financière, et il est logique que l'une comme l'autre soient organisées au sein de chaque profession. Sinon, cela revient à faire payer par d'autres professionnels - donc d'autres clients - les imperfections du système de péréquation tarifaire retenu pour une seule profession . »

Le Conseil supérieur du notariat estime que « ce fonds n'est plus d'actualité », la profession ayant mis en place plusieurs mesures de péréquation « répondant parfaitement aux besoins des offices situés en zone rurale » (un fonds de péréquation a notamment été mis en place en 2019, afin de compenser les effets de l'écrêtement des tarifs des petits actes).

Enfin, il est permis, après deux censures du Conseil Constitutionnel, de s'interroger sur un dispositif juridique et financier incluant certaines professions (greffiers des tribunaux de commerce) au financement d'un fonds interprofessionnel dont ils ne pourront en aucun cas bénéficier.

Au regard de tous ces éléments, la mise en place de cette taxe ne paraît plus justifiée. La commission a ainsi adopté un amendement FINC.58 supprimant cet article.

Décision de la commission : votre commission vous propose de supprimer cet article.

ARTICLE

28

(Article 43 de la loi n°2012-1509 du 29 décembre 2012 de

finances pour 2013)

Affectation de recettes d'enchères de quotas

d'émission au fonds pour l'innovation institué par la directive

établissant un système d'échange de quotas

d'émission de gaz à effet de serre dans l'Union

européenne

. Commentaire : le présent article vise à mettre en application les dispositions du règlement (UE) n° 1031/2010 de la Commission du 12 novembre 2010, tel que modifié par le règlement délégué (UE) n° 2019/7 de la Commission du 30 octobre 2018, prévoyant que les États membres versent à un fonds pour l'innovation le produit de la mise aux enchères, en 2020, de 50 millions de quotas d'émission de gaz à effet de serre non alloués entre 2013 et 2020 et placés au sein de la réserve de stabilité du marché.

I. LE DROIT EXISTANT

A. LE SYSTÈME D'ÉCHANGE DE QUOTAS D'ÉMISSION DE L'UNION EUROPÉENNE (SEQE UE) EST UN OUTIL ESSENTIEL DE LA POLITIQUE EUROPÉENNE DE LUTTE CONTRE LE CHANGEMENT CLIMATIQUE

1. Le système d'échange de quotas d'émission européen a présenté récemment plusieurs faiblesses

La politique de l'Union européenne (UE) en matière de lutte contre le changement climatique s'est dotée, par la directive 2003/87/CE 713 ( * ) , d'un système d'échange de quotas d'émission de gaz à effet de serre (SEQE) . Mis en place en 2005, ce système s'applique à plus de 11 000 installations fixes et couvre près de 45 % des émissions de gaz à effet de serre de l'UE 714 ( * ) . Le SEQE a été pérennisé dans le cadre du paquet énergie-climat de mars 2009 adopté à la fin de l'année 2008.

Le SEQE est organisé autour d'un principe de plafonnement et d'échange des droits d'émission . Pour les gaz à effet de serre pris en compte par cet outil, un plafond d'émission totale maximale est fixé. Ce plafond diminue progressivement pour accompagner la baisse du niveau des émissions.

En fonction de leurs besoins et dans les limites de ce plafond, les installations fixes couvertes par le SEQE 715 ( * ) reçoivent ou achètent des quotas d'émission échangeables dont la valeur est garantie par le plafonnement du nombre total de quotas disponibles. À la fin de l'année, chaque entreprise doit restituer un nombre suffisant de quotas pour couvrir toutes ses émissions. Une entreprise ayant réduit ses émissions peut conserver l'excédent de quotas pour couvrir ses besoins futurs, ou bien les vendre.

Ce marché permet donc de donner un prix aux émissions de gaz à effet de serre. Les entreprises assujetties au SEQE ont également intérêt à investir dans des technologies sobres en carbone afin de réduire leurs émissions lorsque le montant de l'investissement permettant de réduire leurs émissions est inférieur au prix des quotas carbone sur le marché. Lorsque les investissements nécessaires pour réduire les émissions sont trop coûteux, elles ont davantage intérêt à acheter des quotas supplémentaires. Dès lors que le plafond de quotas émis chaque année décroît avec le temps, le prix est supposé croître, ce qui permet de réduire les émissions de plus en plus coûteuses.

Les États participant au SEQE disposent ainsi chaque année d'un nombre de quotas d'émission alloués aux entreprises assujetties au SEQE selon des critères variables en fonction des secteurs d'activité et des États membres (allocation à titre gratuit ou mise aux enchères des quotas).

Récemment, le SEQE a rencontré des faiblesses limitant son efficacité . En effet, à la suite de la crise économique de 2008, le ralentissement de l'activité en Europe a conduit les entreprises industrielles à rendre moins de quotas que ce qui avait été anticipé lors de la définition du plafond global d'émission. Alors qu'elles ont conservé ces quotas, le surplus de quotas en circulation sur le marché par rapport aux émissions réelles des secteurs couverts a entraîné un prix de quotas très bas jusqu'en 2017 (autour de 5 euros la tonne de CO 2 ) . Cette faiblesse du prix des quotas a pu freiner les investissements dans les technologies à faible émission de carbone, à rebours de l'objectif premier du SEQE.

2. Opérationnelle depuis janvier 2019, la réserve de stabilité vise à rendre le marché européen du carbone plus résilient

Afin de répondre à ce dysfonctionnement, la Commission européenne a préconisé, le 22 janvier 2014 716 ( * ) , la création d'une réserve de stabilité du marché qui doit permettre d'adapter automatiquement les volumes à mettre aux enchères.

Des quotas sont donc placés ou prélevés au sein de cette réserve en fonction du nombre total de quotas en circulation. En cas d'excédent de quotas sur le marché, des quotas sont ajoutés à la réserve et déduits des volumes à mettre aux enchères. Ils sont retirés de la réserve et mis aux enchères en cas de déficit de quotas en circulation. La création de ce nouvel outil au sein du SEQE a été actée par la décision (UE) 2015/1814 du Parlement européen et du Conseil du 6 octobre 2015 717 ( * ) .

Opérationnelle depuis janvier 2019, la réserve de stabilité du marché doit recevoir les 900 millions de quotas qui, gelés sur la période 2014-2016, devaient être introduit sur le marché en 2019 et en 2020 718 ( * ) , mais qui, s'ils l'étaient, porteraient atteinte à l'équilibre structurel entre offre et demande sur le marché du carbone.

3. La mise aux enchères à venir de 50 millions de quotas non alloués de la réserve de stabilité du marché et le versement du produit de la vente à un fonds pour l'innovation

La directive 2003/87/CE, telle que modifiée par la directive 2018/410 du Parlement européen et du Conseil du 14 mars 2018 719 ( * ) , établit un fonds pour l'innovation destiné à soutenir financièrement l'innovation dans le domaine des technologies à faibles émissions de carbone sur le territoire de l'UE en mettant à disposition 400 millions de quotas prélevés sur le volume total de quotas alloué pour la période 2021-2030 dans le cadre du SEQE . Les modalités de fonctionnement de ce nouvel instrument ont été précisées par le règlement délégué (UE) 2019/856 de la Commission du 26 février 2019 720 ( * ) .

Ce fonds pour l'innovation est le successeur, pour la période allant de 2021-2030, du programme « NER 300 » , qui apportait déjà un soutien financier à l'innovation dans le domaine des technologies à faibles émissions de carbone. Le nouveau fonds pour l'innovation devrait toutefois présenter plusieurs évolutions, dont notamment un système de sélection des projets plus simple, un soutien financier plus flexible permettant aux projets soutenus de faire face à leurs enjeux de trésorerie et une gouvernance et un processus de décision plus lisibles.

Le fonds pour l'innovation devrait mettre en commun des ressources s'élevant à environ 10 milliards d'euros , en fonction du prix du carbone.

La majeure partie de ce financement proviendrait de la mise à disposition du fonds de 400 millions de quotas sur le volume total de quotas alloués pour la période 2021-2030 dans le cadre du SEQE. Sur ces 400 millions, 325 millions proviendraient de la quantité qui pourrait sinon être allouée à titre gratuit et 75 millions proviendraient de la quantité qui pourrait sinon être mise aux enchères.

Afin de rendre possible le fonctionnement du fonds avant 2021 , la directive 2003/87/CE, telle que modifiée par la directive 2018/410 du Parlement européen et du Conseil du 14 mars 2018, prévoit que 50 millions de quotas non alloués provenant de la réserve de stabilité du marché complètent les ressources du fonds, ainsi que les recettes restants du programme NER 300 de la phase 2013-2020.

Or, « alors que les fonds restant du programme NER 300 de la phase 3 sont disponibles sous la forme de recettes du fait de la monétisation de 300 millions de quotas par la Banque européenne d'investissement entre 2011 et 2014, les 50 millions de quotas provenant de la réserve de stabilité du marché doivent encore être monétisés » 721 ( * ) .

Pour ce faire, le règlement délégué du 30 octobre 2018 prévoit la mise aux enchères des 50 millions de quotas non alloués provenant de la réserve de stabilité du marché. Son article 1 dispose que ces quotas sont répartis à parts égales entre les États membres participant à la plateforme d'enchères commune, dont la France fait partie. Les 25 États membres parties à la plateforme sont chargés de leur mise aux enchères. Ces quotas s'ajoutent au volume de quotas à mettre aux enchères pour chaque État membre.

Une fois les revenus de la mise aux enchères des 50 millions de quotas collectés par chaque État membre, ils sont versés sur un compte bancaire indiqué par la Commission européenne, qui abondera le fonds pour l'innovation.

Au sein des 50 millions de quotas affectés au financement du fonds, la part affectée à la France est estimée à 2 millions de quotas .

B. LES PRODUITS DE LA VENTE DES QUOTAS DU SEQE SONT, POUR LA PART REVENANT À LA FRANCE, ACTUELLEMENT AFFECTÉS À L'AGENCE NATIONALE DE L'HABITAT (ANAH)

La directive relative au système d'échange de quotas d'émission de gaz à effet de serre précitée précise qu'au moins 50 % des recettes des mises aux enchères doivent être utilisées à des fins environnementales et climatiques (réduction des émissions de gaz à effet de serre, développement des énergies renouvelables, mesures destinées à éviter le déboisement, etc.).

Le I de l'article 43 de la loi n° 2012-1509 du 29 décembre 2012 de finances pour 2013 dispose que « le produit de la vente d'actifs carbone (...) et le produit de la mise aux enchères des quotas d'émission de gaz à effet de serre (...) sont affectés à l'Agence nationale de l'habitat , mentionnée à l'article L. 321-1 du code de la construction et de l'habitation, dans la limite du plafond prévu au I de l'article 46 de la loi n° 2011-1977 du 28 décembre 2011 de finances pour 2012. »

Le plafond fixé par l'article 46 de la loi de finances pour 2012 s'élève à 420 millions d'euros . Au-delà de ce plafond, les recettes de la vente ou de la mise aux enchères d'actifs carbone sont reversées au budget général de l'État. En 2019, ces recettes ont atteint le montant du plafond et représentent 64 % des recettes totales au budget de l'ANAH.

II. LE DISPOSITIF PROPOSÉ

Le présent article insère un I bis après le I de l'article 43 de la loi de finances pour 2013.

La disposition proposée crée une dérogation à l'affectation des produits de la vente d'actifs carbone et de la mise aux enchères des quotas d'émission de gaz à effet de serre à l'ANAH en prévoyant l'affectation au nouveau fonds pour l'innovation des recettes provenant de la mise aux enchères en 2020 de la part française des 50 millions de quotas d'émission de gaz à effet de serre non alloués de la réserve de stabilité du marché .

Grâce à la monétisation de ces 50 millions de quotas, le fonds pour l'innovation sera en mesure de soutenir financièrement l'innovation dans le domaine des technologies à faibles émissions de carbone sur le territoire de l'Union européenne avant 2021.

III. LES MODIFICATIONS APPORTÉES PAR L'ASSEMBLÉE NATIONALE

À l'initiative du rapporteur général de la commission des finances, Joël Giraud, l'Assemblée nationale a adopté deux amendements rédactionnels.

IV. LA POSITION DE VOTRE COMMISSION DES FINANCES

Cet article vise à mettre en application les dispositions du règlement (UE) n° 1031/2010 de la Commission du 12 novembre 2010, tel que modifié par le règlement délégué de la Commission du 30 octobre 2018. 50 millions de quotas d'émission non alloués sont ainsi répartis à parts égales entre les États membres participant à la plateforme d'enchères commune afin de procéder à leur mise aux enchères.

Sur ces 50 millions de quotas, la part affectée à la France est estimée à 2 millions de quotas . D'après l'évaluation préalable du présent article, compte tenu du cours du quota carbone actuellement constaté sur le marché, le produit de la vente pourrait s'élever à 50 millions d'euros .