B. MALGRÉ DES TENTATIVES LOUABLES POUR AMÉLIORER LE DISPOSITIF, LA PERTINENCE DES DIFFÉRENTES CATÉGORIES D'INDICATEURS DE PERFORMANCE DOIT ÊTRE INTERROGÉE

Lors de la définition des modalités techniques de mise en oeuvre de la démarche de performance , le Gouvernement, les commissions des finances des assemblées et la Cour des comptes ont dégagé une typologie des différents indicateurs.

Ces derniers ont, ainsi, vocation à rendre compte de l'évolution des résultats des politiques publiques du point de vue d'une population-cible .

Le guide méthodologique pour l'application de la LOLF 46 ( * ) identifie, à ce titre, trois catégories :

- des

indicateurs

« citoyens » mesurant

l'efficacité

socio-économique d'une action

au

travers, par exemple, de l'évolution du taux de chômage par

tranche d'âge (mission « Travail et

Emploi ») ;

- des indicateurs « usagers » mesurant la qualité du service rendu dans la mise en oeuvre d'une politique publique au travers, par exemple, de l'amélioration du délai moyen de traitement d'une demande de titres (mission « Action extérieure de l'État ») ;

- des indicateurs « contribuables » mesurant l'efficience de gestion par l'administration des moyens alloués pour la mise en oeuvre d'une politique publique au travers, par exemple, de l'évolution du coût de collecte des recettes douanières (mission « Gestion des finances publiques et des ressources humaines »).

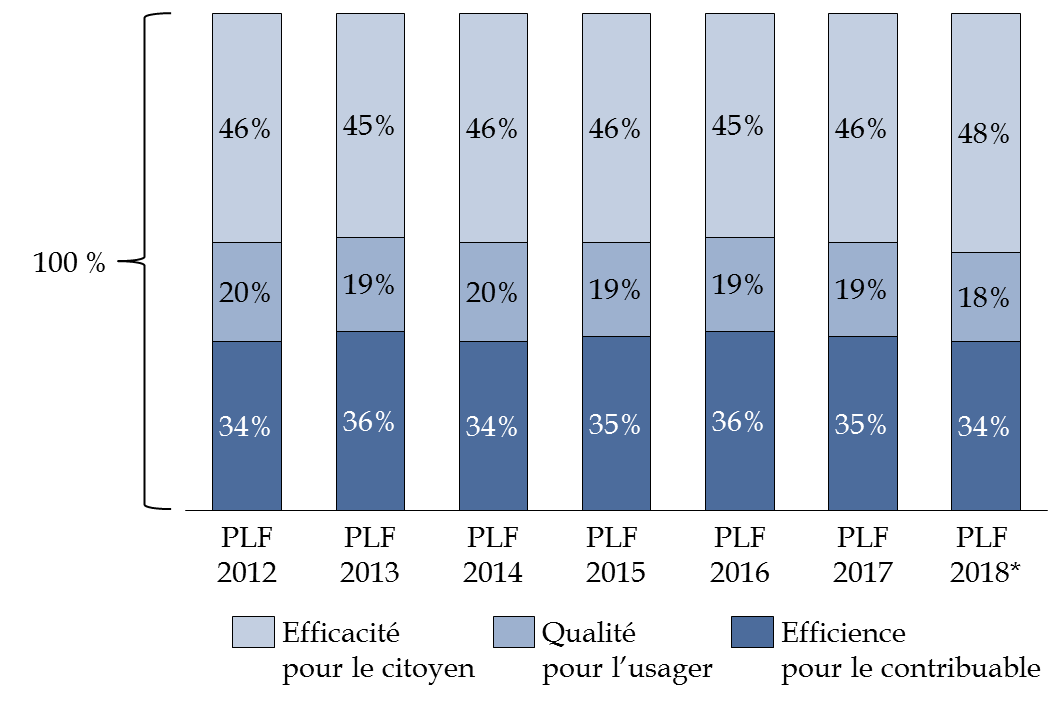

Depuis 2012, la répartition des indicateurs entre ces trois catégories est restée globalement stable . En 2018, près de la moitié d'entre eux relevaient de la catégorie des indicateurs « citoyens ».

Évolution de la répartition des

indicateurs

par catégories entre 2012 et 2018

(en pourcentage)

|

Source : commission des finances du Sénat à partir des informations fournies par la direction du budget et des réponses au questionnaire du rapporteur général

Ces trois catégories ont progressivement été complétées afin de construire des indicateurs plus pertinents et de renforcer la lisibilité du dispositif . Sans remettre en cause la typologie par population-cible, les documents budgétaires ont conduit à identifier :

- des indicateurs « de mission » considérés, par l'administration, comme les plus représentatifs ;

- des indicateurs « transversaux » permettant une analyse comparative entre missions de l'efficience des fonctions supports ;

- des indicateurs « ad-hoc » rattachés directement à une mission et non à un programme.

Votre rapporteur général constate, toutefois, que ces évolutions n'ont pas permis de renforcer pleinement l'utilité des indicateurs de performance .

Il ne peut que souscrire aux observations formulées par la Cour des comptes dans son rapport annuel sur le budget de l'État 47 ( * ) en 2018 . Les magistrats y préconisent de distinguer les objectifs et indicateurs de nature stratégique - dont la responsabilité relèverait des ministres - des objectifs et indicateurs de gestion - dont la responsabilité relèverait des responsables de programme.

Le ministre de l'action et des comptes publics semble vouloir que des mesures soient prises dans ce sens . En effet, par voie de circulaire 48 ( * ) il a indiqué que les conférences de performance en 2019 devront permettre « la suppression progressive des indicateurs » inadéquats « pour se concentrer sur la mesure de l'atteinte de résultat en terme d'efficience et d'efficacité » .

* 46 « La démarche de performance : stratégie, objectifs, indicateurs », Guide méthodologique pour l'application de la loi organique relative aux lois de finances du 1er août 2001.

* 47 Rapport annuel sur le budget de l'État, Cour des comptes, 2018.

* 48 Circulaire du ministre de l'action et des comptes publics 18 avril 2019 relative à la préparation des volets «performance» des projets annuels de performance (PAP) du PLF 2020 et élaboration des documents de politique transversale (DPT) - NOR CPAB1909986C.