C. - Dispositions relatives aux

budgets annexes

et aux comptes spéciaux

ARTICLE 30

Dispositions

relatives aux affectations : reconduction des budgets annexes et comptes

spéciaux existants

. Commentaire : le présent article vise à la reconduction des budgets annexes et des comptes spéciaux existants.

I. LE DROIT EXISTANT

Cet article vise à confirmer, pour l'année 2019, et sous réserve des dispositions de la présente loi de finances, les affectations résultant de budgets annexes créés et de comptes spéciaux ouverts par le passé.

L'article 16 de la loi organique du 1 er août 2001 relative aux lois de finance (LOLF) 637 ( * ) prévoit la possibilité d'affecter certaines ressources à des dépenses déterminées. Cette pratique allant à l'encontre du principe général de non-affectation, les montants affectés doivent être retracés par des budgets annexes ou des comptes spéciaux. Par ailleurs, aux termes de l'article 1 er de la LOLF, la loi de finances « déterminent, pour un exercice, la nature, le montant et l'affectation des ressources et des charges de l'État, ainsi que l'équilibre budgétaire et financier qui en résulte ».

Par conséquent, les dispositions relatives aux affectations de ressources doivent être reconduites et autorisées annuellement, sous réserve des dispositions modificatrices pouvant être prises dans le cadre du projet de loi de finances de l'année.

*

Le présent article a été adopté sans modification par l'Assemblée nationale.

II. LE DISPOSITIF PROPOSÉ

Cet article technique n'appelle pas d'observations.

Décision de la commission : votre commission vous propose d'adopter cet article sans modification.

ARTICLE 30 bis

(nouveau)

(Art. 47 de la loi n° 2005-1719 du 30

décembre 2005 de finances pour 2006)

Prolongation jusqu'en 2025

de la possibilité de financer sur le compte d'affectation

spéciale « Gestion du patrimoine immobilier de l'État

» des dépenses réalisées par l'État sur les

infrastructures opérationnelles de la défense nationale

. Commentaire : le présent article prévoit de prolonger jusqu'en 2025 la dérogation dont bénéficie le ministère des armées pour financer sur le compte d'affectation spéciale (CAS) « Gestion du patrimoine immobilier de l'État » des dépenses réalisées sur ses infrastructures opérationnelles.

I. LE DROIT EXISTANT

A. CRÉÉ PAR LA LOI DE FINANCES POUR 2006, LE COMPTE D'AFFECTATION SPÉCIALE (CAS) « GESTION DU PATRIMOINE IMMOBILIER DE L'ÉTAT » PORTE LES DÉPENSES CONTRIBUANT À LA MODERNISATION ET À LA RATIONALISATION DE LA POLITIQUE IMMOBILIÈRE DE L'ÉTAT

Institué par l'article 47 de la loi n° 2005-1719 du 30 décembre 2005 de finances pour 2006 , le compte d'affectation spéciale (CAS) « Gestion du patrimoine immobilier de l'État » constitue le principal instrument de la politique immobilière de l'État .

Il vise à financer la modernisation du parc immobilier par le produit des cessions d'actifs.

L'article 47 de la loi de finances pour 2006 précité détermine les recettes et les dépenses retracées par le CAS .

Jusqu'en 2017, trois types de recettes pouvaient bénéficier au CAS :

- le produit des cessions des biens immeubles de l'État ainsi que des droits à caractère immobilier 638 ( * ) attachés aux immeubles de l'État ;

- les versements du budget général ;

- les fonds de concours 639 ( * ) ».

Parallèlement, le CAS pouvait financer quatre types de dépenses :

- des dépenses d'investissement et de fonctionnement liées à des opérations immobilières réalisées par l'État sur des biens immobiliers dont l'État est propriétaire ou, lorsqu'il n'en a pas la propriété, sur des biens immobiliers figurant à l'actif de son bilan, sous réserve que ces dépenses soient directement liées à des opérations concourant à une gestion performante du parc immobilier de l'État ;

- des dépenses d'investissement et de fonctionnement liées à des opérations de cession, d'acquisition ou de construction d'immeubles du domaine de l'État réalisées par des établissements publics et autres opérateurs de l'État, sous réserve que ces dépenses soient directement liées à des opérations concourant à une gestion performante du parc immobilier de l'État ;

- des versements opérés au profit du budget général ;

- des versements opérés au profit du budget annexe « Contrôle et exploitation aériens ».

Par ailleurs, il était prévu que les produits de cessions devaient être affectés au désendettement de l'État à hauteur de 30 % minimum .

B. UNE REFONTE INTERVENUE DANS LE CADRE DE LA LOI DE FINANCES POUR 2017

L'article 42 de la loi n° 2016-1917 du 29 décembre 2016 de finances pour 2017 a apporté plusieurs modifications à l'article 47 précité.

En premier lieu, il a ajouté aux recettes retracées par le compte d'affectation spéciale « le produit des redevances domaniales ou des loyers perçus par l'État , provenant des concessions ou autorisations de toute nature de la compétence du représentant du ministre chargé du budget dans le département, des concessions de logement dont l'État est propriétaire ou locataire et des locations d'immeubles de son domaine privé, à l'exclusion des redevances ou des loyers du domaine public et privé dont le ministère de la défense est le gestionnaire ».

En deuxième lieu, il a élargi le champ des dépenses d'investissement et de fonctionnement retracées par le compte d'affectation spéciale :

- aux dépenses d'entretien du propriétaire (a du 2° de l'article 47 précité) ;

- aux « dépenses d'investissement ou d'entretien du propriétaire réalisées par l'État sur les infrastructures opérationnelles de la défense nationale » (e du 2° de l'article 47 précité) jusqu'au 31 décembre 2019 , c'est-à-dire le terme de la précédente loi de programmation militaire (LPM) 640 ( * ) .

Enfin, en troisième lieu, il a supprimé les dispositions prévoyant l'affectation d'une part des produits de cessions de biens immeubles de l'État et des droits à caractère immobilier retracés dans le CAS au désendettement de l'État , ainsi que les dispositifs dérogatoires à cette contribution.

II. LE DISPOSITIF ADOPTÉ PAR L'ASSEMBLÉE NATIONALE

Le présent article est issu d' un amendement du Gouvernement adopté par l'Assemblée nationale avec l'avis favorable de sa commission des finances .

Il vise à modifier le e du 2° de l'article 47 de la loi de finances pour 2006 précité afin de proroger jusqu'au 31 décembre 2025 le dispositif introduit par l'article 42 précité permettant à l'État de financer via le CAS « Gestion du patrimoine immobilier de l'État » des dépenses d'investissement ou d'entretien du propriétaire réalisées par l'État sur les infrastructures opérationnelles de la défense .

III. LA POSITION DE VOTRE COMMISSION DES FINANCES

Dans un rapport de juillet 2017 641 ( * ) , notre collègue Dominique de Legge, rapporteur spécial de la mission « Défense » au nom de la commission des finances du Sénat, rappelait que le parc immobilier des armées constitue un ensemble hétérogène de près de 275 000 hectares , nécessitant d'importantes dépenses d'entretien et d'investissement.

Afin de faire face à ces charges, le ministère des armées a bénéficié de dérogations lui permettant, par exemple, de percevoir l'intégralité des recettes issues des cessions de ses biens 642 ( * ) .

Dominique de Legge estimait en outre que le dispositif introduit par l'article 42 précité constitue « une avancée dans la mesure où, auparavant, seules les dépenses concourant directement à une gestion performante du parc immobilier de l'État pouvaient être imputées sur le CAS. À titre d'exemple, le ministère des armées ne pouvait pas financer via des crédits issus du CAS la rénovation de pistes d'aviation, celle-ci ne concourant pas directement à la valorisation du parc immobilier de l'État ».

Comme le rappelle l'exposé sommaire de l'amendement à l'origine du présent article, cet élargissement a permis de financer plusieurs travaux tels que des hangars d'aviation à Landivisiau, des hangars de la base aéronautique navale d'Aspretto ou encore des travaux de fiabilisation des réseaux électriques sur la base aérienne de Solenzara , pour un montant total s'élevant à 27,5 millions d'euros .

La prorogation de ce dispositif jusqu'en 2025, qui permettra de coïncider avec le terme de l'actuelle loi de programmation militaire 643 ( * ) , apparaissant par conséquent bienvenue, votre rapporteur général vous propose d'adopter le présent article sans modification .

Décision de la commission : votre commission vous propose d'adopter cet article sans modification.

ARTICLE 31

(Art. 49 de

la loi n° 2005-1719 du 30 décembre 2005 de finances pour

2006)

Majoration du produit affecté au compte d'affectation

spéciale « Contrôle de la circulation et du

stationnement routiers » et financement du fonds destiné

à la prise en charge des accidentés de la route

. Commentaire : le présent article prévoit de relever de 32,1 millions d'euros le plafond actuel des recettes de la section 1 « Contrôle automatisé » du « CAS Radars », de 307,85 à 339,95 millions d'euros. Il rehausse en parallèle, de la même somme, le plafond des recettes issues du contrôle sanction automatisé (CSA) affectées au CAS. Enfin, il prévoit d'affecter une partie du solde du produit de ces recettes affecté au CAS, fixée à 26 millions d'euros, au fonds pour la modernisation des établissements de santé publics et privés (FMESPP).

I. LE DROIT EXISTANT

A. UN COMPTE D'AFFECTATION SPÉCIALE POUR SUIVRE L'AFFECTATION DU PRODUIT DES AMENDES

L'article 49 de la loi de finances pour 2006 644 ( * ) a créé le compte d'affectation spéciale 645 ( * ) « Contrôle de la circulation et du stationnement routiers », aussi communément appelé « CAS Radars ».

Le « CAS Radars » a en effet vocation à retracer les dépenses financées à partir du produit des amendes, qu'elles soient perçues à la suite d'un contrôle automatisé, par des radars, ou qu'il s'agisse des autres amendes de police de la circulation et du stationnement, à l'exception d'une partie affectée à l'Agence pour le financement des infrastructures de transport de France (AFITF) et, d'une autre, au budget général.

Ses dépenses sont actuellement réparties en deux sections, elles-mêmes respectivement divisées en un et trois programmes.

La section 1 finance l'installation et l'entretien des radars ainsi que la gestion du système de permis à points tandis que la section 2 retrace les moyens alloués d'une part, au financement de la généralisation du procès-verbal électronique (PVé) et aux opérations visant à améliorer la sécurité routière, et, d'autre part, au désendettement de l'État.

La section 1 « Contrôle automatisé » est composée, depuis le 1 er janvier 2017, d'un seul programme 751 « Structures et dispositifs de sécurité routière » qui finance le déploiement et l'entretien des radars ainsi que le fonctionnement du centre de traitement des infractions et les charges de gestion du permis à points.

La section 2 « Circulation et stationnement routiers inclut :

- le programme 753 (« Contrôle et modernisation de la politique de la circulation et du stationnement routiers »), qui gère le déploiement du procès-verbal électronique (le PVé) ;

- le programme 754 (« Contribution à l'équipement des collectivités territoriales pour l'amélioration des transports en commun, de la sécurité et de la circulation routières »), qui reverse aux collectivités territoriales une partie des recettes des amendes encaissées par l'État ;

- le programme 755 (« Désendettement de l'État »), qui vient abonder le budget général au titre des recettes non fiscales.

B. DES MODALITÉS COMPLEXES D'AFFECTATON DE RECETTES

Le « CAS Radars » est alimenté par trois types de recettes :

- les amendes forfaitaires faisant suite aux infractions relevées par les radars, dites « AF radars » ;

- les autres amendes de la police de la route et de stationnement forfaitaires, dites « AF hors radars » ;

- les amendes forfaitaires majorées (en cas de retard de paiement), dites « AFM ».

L'affectation de ces trois recettes répond à une clef de répartition complexe entre les deux sections.

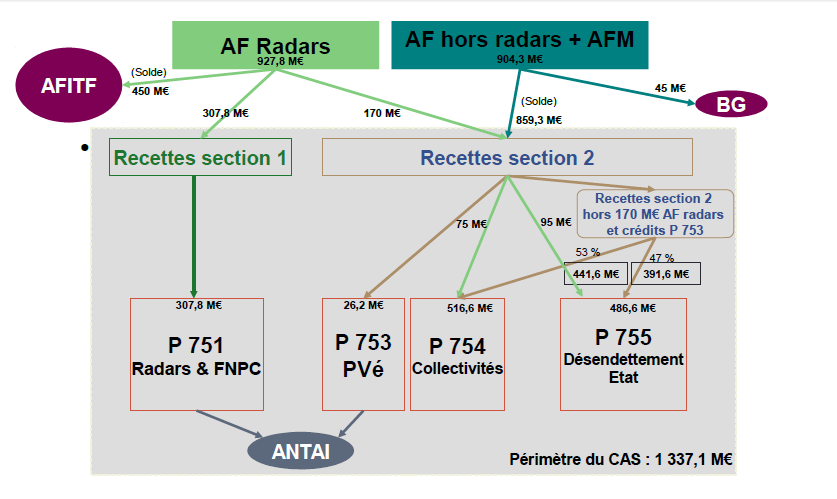

Le schéma ci-dessous récapitule les affectations des trois recettes entre les deux sections et les quatre programmes décrits supra , à compter du 1 er janvier 2018.

Schéma d'affectation du produit des amendes de

police

de la circulation et du stationnement routiers

prévu par

la loi de finances pour 2018

Source : projet annuel de performances pour 2018

Pour les « AF radars » :

- une première fraction, dans la limite d' un plafond fixé en loi de finances 1 pour 2018 à 307,85 millions d'euros, vient abonder la section 1 « Contrôle automatisé » .

- une seconde fraction, fixée également par la loi de finances pour 2018 , à 170 millions d'euros, bénéficie à la section 2 « Circulation et stationnement routiers ». Une première partie de cette fraction (75 millions d'euros) est affectée au programme 754 « Contribution à l'équipement des collectivités territoriales pour l'amélioration des transports en commun, de la sécurité et de la circulation routières » de la section 2. La deuxième partie de la fraction - 95 millions d'euros - est affectée au programme 755 « Désendettement de l'État ». Le solde , estimé à 450 millions d'euros en 2018 et variable selon les années, bénéficie à l'AFITF.

Pour les « AF hors radars » et les « AFM » :

- 45 millions d'euros sont affectés au budget général ;

- le solde , estimé à 859,3 millions d'euros en 2018, variable selon les années, vient alimenter la section 2 du CAS dont :

§ une première fraction, définie chaque année en loi de finances, est orientée vers le programme 753 (« PVé »), soit 26,2 millions d'euros pour l'année 2018 ;

§ une seconde fraction, qui est ensuite répartie à raison de 53 % pour le programme 754 , soit 441,6 millions d'euros en 2018, en sus des 75 millions d'euros perçus au titre des « AF radars », et 47 % pour le programme 755 , en sus des 95 millions d'euros perçus au titre des « AF radars ».

II. LE DISPOSITIF PROPOSÉ

Le I du présent article modifie l'article 49 de la loi de finances pour 2006 afin de relever les plafonds d'affectation :

- de recettes des amendes forfaitaires radars (dites « AF radars ») au « CAS radars » ;

- de recettes des « AF radars » à la section 1 dudit CAS.

A. LE RELÈVEMENT DES PLAFONDS DE RECETTES DU CAS ET DE LA SECTION 1 « CONTRÔLE AUTOMATISÉ »

Le I du présent article modifie l'article 49 de la loi de finances pour 2006 afin de relever :

- le plafond global d'affectation des « AF radars » au « CAS Radars » de 477,85 à 509,95 millions d'euros ;

- au sein de ce plafond, le plafond d'affectation des « AF radars » à la section 1 646 ( * ) du CAS de 307,85 millions d'euros à 339,95 millions d'euros .

Le relèvement de ces plafonds a pour objet de financer les dépenses engendrées par le renforcement du dispositif de contrôle automatisé de la vitesse, décidée lors du comité interministériel de la sécurité routière (CISR) du 2 octobre 2015.

Plafond de recettes par section du CAS « Radars » en provenance des amendes forfaitaires perçues par la voie des systèmes automatiques

(en millions d'euros)

|

Évolution juridique |

Plafond de la section 1

|

Plafond de la section 2 Circulation et stationnement routiers (C) |

Plafond de recettes provenant des AF radars

|

|

LFI 2018 |

307,85 |

170,00 |

477,85 |

|

PLF 2019 |

339,95 |

170,00 |

509,95 |

Source : présent article du projet de loi de finances pour 2019

La mesure modifie les règles de répartition des recettes des amendes qui sont entièrement affectées à des dépenses des administrations publiques. Elle est donc globalement neutre sur le solde.

Le solde budgétaire, en particulier, n'est pas affecté par la présente mesure car aux 32,1 millions d'euros de recettes supplémentaires d'amendes affectées au budget de l'État, correspondent 32,1 millions d'euros de dépenses supplémentaires.

B. LA MODIFICATION DE L'AFFECTATION DU SOLDE DU PRODUIT DES AMENDES FORFAITAIRES ISSUES DU CONTRÔLE AUTOMATISÉ

En outre, il modifie l'affectation du solde du produit des « AF radars » , jusqu'à présent intégralement versé à l'AFITF , et qui désormais va également bénéficier, à hauteur de 26 millions d'euros , au fonds pour la modernisation des établissements de santé publics et privés (FMESPP).

Le II du présent article vise ainsi à mettre en oeuvre l'une des propositions du dernier comité interministériel de la sécurité routière (CISR) du 9 janvier 2018 qui visait à créer un fonds d'investissement pour la modernisation de structures sanitaires et médico-sociales destinées à la prise en charge des accidentés de la route . Elle prévoyait que l'intégralité de l'excédent de recettes perçues par l'État du fait de l'abaissement, à compter du 1 er juillet 2018, de la vitesse maximale de 90 à 80 km/heure sur les routes secondaires sans séparateur central, soit versé à ce fonds 647 ( * ) .

Le FMESPP, géré par la Caisse des dépôts et consignations , bénéficie d'une participation des régimes obligatoires d'assurance maladie et permet déjà d'octroyer des subventions d'investissement pour les établissements de santé .

C. UNE NOUVELLE AFFECTATION DANS LA RÉPARTITION DES PRODUITS DES AMENDES DE POLICE

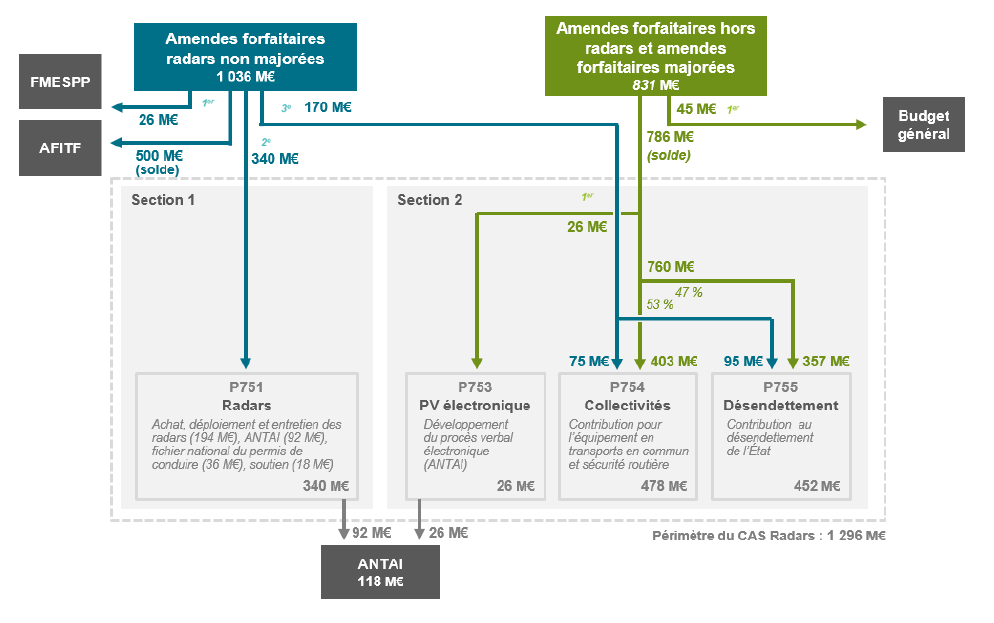

En conséquence, l'arborescence de la répartition des produits des amendes de police subit une nouvelle greffe qui rend sa lecture encore plus complexe.

Schéma d'affectation du produit des amendes de police de la circulation et du stationnement routiers prévu par la loi de finances pour 2019

Source : projet annuel de performances pour 2019

III. LES MODIFICATIONS APPORTÉES PAR L'ASSEMBLÉE NATIONALE

En première lecture, l'Assemblée nationale a adopté le présent article sans modification.

IV. LA POSITION DE VOTRE COMMISSION DES FINANCES

A. LA MODIFICATION DU PLAFOND DES RECETTES DU CAS ISSUES DES AMENDES RADARS SONT RÉCURRENTES DEPUIS SA CRÉATION

1. Le plafond de recettes du CAS a déjà été modifié à plusieurs reprises

Depuis la création du CAS en 2006, le plafond de recettes « AF radars » du CAS « Radars », qui s'élevait à l'origine de 140 millions d'euros, a déjà été modifié à sept reprises et rehaussé six fois par la loi de finances initiale. Il a été porté successivement à :

- 194 millions d'euros en 2008 ;

- 212,1 millions d'euros en 2009 ;

- 358 millions d'euros en 2011 ;

- 352 millions d'euros en 2012 ;

- 409 millions d'euros en 2013 ;

- 419 millions d'euros en 2017 ;

- 477,9 millions d'euros en 2018.

Le relèvement opéré par le présent projet loi de finances lui permet ainsi d'atteindre un montant 3,6 fois plus élevé qu'en 2006.

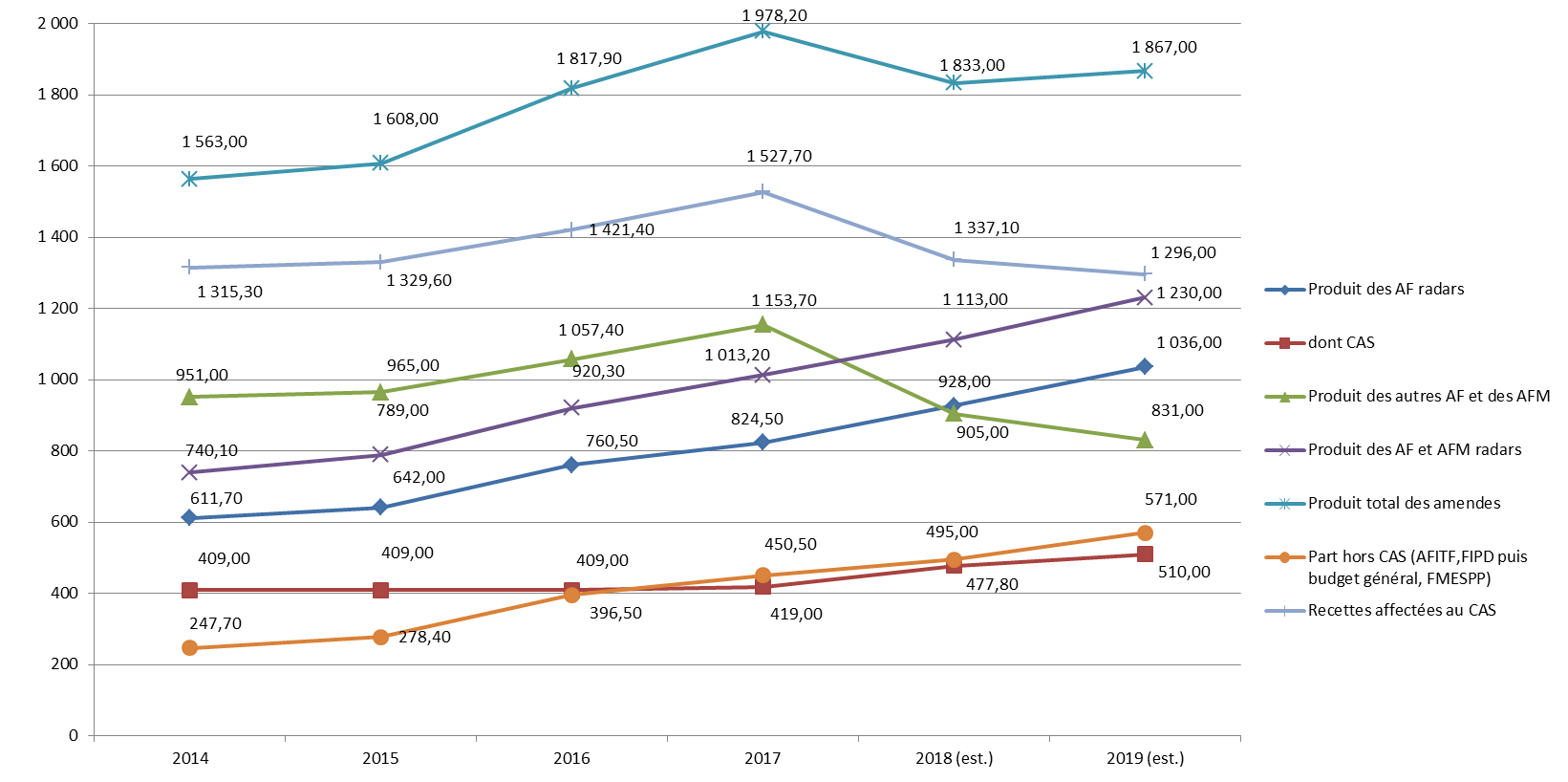

Comme le permet d'observer le schéma ci-dessous, l'évolution du plafond du CAS a toutefois suivi une évolution à la hausse moins marquée que celle du produit des amendes forfaitaires issues du contrôle automatisé.

Évolution du produit des amendes de police et de

la circulation

(2014-2019)

(en millions d'euros)

Source : notes d'exécution budgétaires 2014, 2015, 2016 et 2017 de la Cour des comptes, projets annuels de performance 2018 et 2019

2. Le plafond de recettes de la section 1 a déjà été rehaussé quatre fois

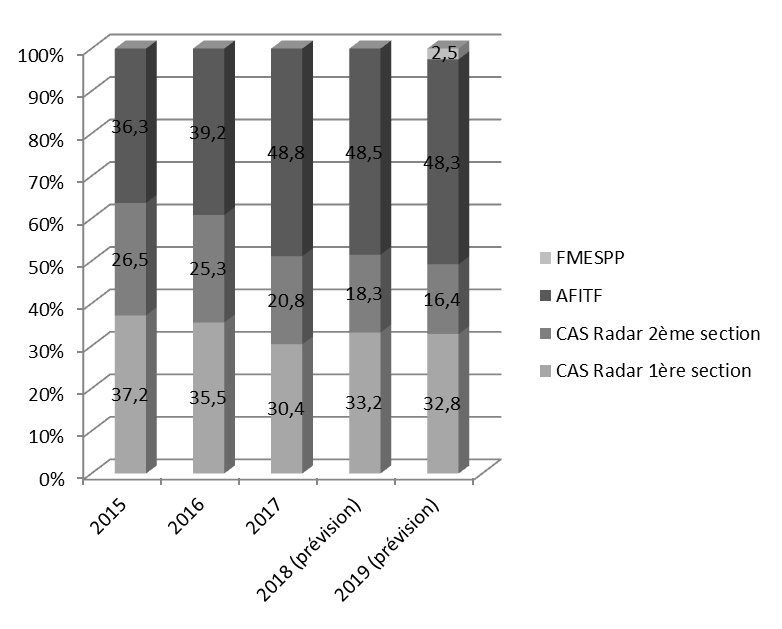

De même, le plafond des recettes « AF radars » affectées à la section 1 « Contrôle automatisé » du CAS, fixé initialement à 172 millions d'euros, a déjà été relevé à 192 millions d'euros par la loi de finances initiale pour 2012, puis à 239 millions d'euros par la loi de finances initiale pour 2013, et à 249 millions d'euros par la loi de finances initiale pour 2017, et enfin à 307,8 millions d'euros par la loi de finances initiale pour 2018.

Part des recettes des amendes forfaitaires radars

reversées à l'AFITF

et aux deux sections du CAS

« Radars » (2013-2018)

Source : notes d'exécution budgétaires 2015, 2016 et 2017 de la Cour des Comptes, projets annuels de performances 2018 et 2019

De même, le relèvement du plafond de recettes de la section 1 devrait être indolore pour les collectivités territoriales, dans la mesure où, pour ne pas affecter la section 2 « Circulation et stationnement routiers », il est également prévu de rehausser de 32,1 millions d'euros le plafond des recettes « AF radars ».

B. L'UTILISATION DU SOLDE CUMULÉ ÉLEVÉ DU « CAS RADARS »POUR FINANCER LE CAS EST ÉCARTÉE

En 2017, le CAS « Radars » a dégagé un solde positif de 165,4 millions d'euros, qui permet au solde cumulé depuis la création du compte d'atteindre 1,043 milliard d'euros au 31 décembre 2017.

Cependant l'utilisation de ce solde n'est pas envisagée dans l'évaluation préalable pour couvrir le besoin de financement supplémentaire de 32,1 millions d'euros.

Exécution budgétaire du CAS

« Contrôle de la circulation

et du stationnement

routiers » depuis sa création

(en millions d'euros)

|

Année |

Recettes |

Dépenses |

Résultat |

||||

|

Amendes forfaitaires

|

Autres amendes de la police de la circulation |

Total |

Dépenses de sécurité routière (programmes 751, 752 648 ( * ) , 753 et 754) |

Contribution au dés- endettement (programme 755) |

Total |

||

|

2006 |

140,0 |

0 |

140,0 |

84,0 |

0 |

84,0 |

56,0 |

|

2007 |

140,0 |

0 |

140,0 |

109,6 |

0 |

109,6 |

30,4 |

|

2008 |

194,0 |

0 |

194,0 |

157,1 |

0 |

157,1 |

36,9 |

|

2009 |

212,1 |

0 |

212,1 |

180,1 |

0 |

180,1 |

31,9 |

|

2010 |

212,1 |

0 |

212,1 |

200,3 |

0 |

200,3 |

11,7 |

|

2011 |

358,0 |

942,9 |

1 300,9 |

321,7 |

362,2 |

683,9 |

617,0 |

|

2012 |

352,0 |

944,1 |

1 296,1 |

916,8 |

458,6 |

1 375,4 |

- 79,3 |

|

2013 |

409,0 |

973,9 |

1 382,9 |

868,5 |

446,6 |

1 315,1 |

67,8 |

|

2014 |

409,0 |

907,0 |

1 316,0 |

918,1 |

414,8 |

1 332,9 |

- 16,9 |

|

2015 |

409,0 |

919,7 |

1 328,7 |

874,5 |

411,1 |

1 285,6 |

43,1 |

|

2016 |

409,0 |

1 012,4 |

1 421,4 |

901,5 |

440,6 |

1 342,0 |

79,4 |

|

2017 |

419,0 |

1 108,7 |

1 527,7 |

923,6 |

438,8 |

1 362,4 |

165,3 |

|

Solde cumulé 2006-2017 |

3 663,2 |

6 808,7 |

10 471,9 |

6 455,8 |

2 972,7 |

9 428,5 |

1 043,4 |

Source : rapports annuels performances des années 2006 à 2017

Le Gouvernement écarte cette option dans la mesure où il souhaite que la section « Contrôle automatisé » du CAS « Radars » soit votée à l'équilibre, voire en excédent, indépendamment du solde créditeur reporté, conformément au principe de la loi organique relative aux lois de finances. Cet équilibre permettrait d'assurer la cohérence entre, d'une part, la fraction du produit des amendes forfaitaires perçues par la voie de systèmes automatiques de contrôle et sanction affectée à cette section et, d'autre part, les dépenses qui sont inscrites sur les programmes de cette section.

C. L'AFFECTATION AU FMESPP EST DIFFICILEMENT CONTESTABLE

Il est justifié d'affecter ce surplus à un fonds existant permettant de financer les structures médicales qui prennent en charge les accidentés de la route, dans les meilleurs délais.

Ce fonds, créé par la loi de financement de la sécurité sociale pour 2001 649 ( * ) et financé par une participation des régimes obligatoires d'assurance maladie, a vu ses missions et son champ d'intervention modifiés par le décret n° 2013-1217 du 23 décembre 2013 650 ( * ) . Il finance les dépenses d'investissement et de fonctionnement des établissements de santé et des groupements de coopération sanitaires (GCS) au moyen de subventions d'avances remboursables, dans le cadre d'opérations de modernisation et de restructuration de ces établissements et groupements ou de réorganisation de l'offre de soins.

Ces financements incluent des opérations d'investissements immobiliers, validés dans le cadre du Comité interministériel de performance et de modernisation de l'offre de soins (COPERMO), et matériels. La loi prévoit également qu'il puisse financer les missions d'expertise exercées par l'Agence technique de l'information sur l'hospitalisation (ATIH), et depuis 2013, les missions d'ampleur nationale réalisées au bénéfice des établissements de santé par l'Agence des systèmes d'informations partagés en santé (ASIP Santé).

Depuis 2018, les crédits du FMESPP permettent également d'accompagner la sécurisation des établissements de santé dans le cadre d'un plan d'accompagnement triennal.

La contribution de 26 millions d'euros issue du produit des amendes forfaitaires « radars » représenterait 10,8 % du montant des produits affectés au FMESPP en 2018 651 ( * ) ( 448,7 millions d'euros ), dont le déficit atteignait 77,5 millions d'euros.

D. L'IMPACT SUR LE FINANCEMENT DEVRAIT ÊTRE LIMITÉ

1. Le financement de l'AFITF ne devrait pas pâtir de ces modifications

Votre rapporteur général constate que le relèvement des plafonds ne devrait pas, en raison du dynamisme des recettes des amendes forfaitaires radars, réduire la fraction dévolue à l'AFITF et aux collectivités territoriales - lesquelles bénéficient désormais de la dépénalisation du stationnement payant à compter du 1 er janvier 2018, qui leur permet de fixer le montant des forfaits de post-stationnement (FPS) et de recueillir leur produit.

A priori , le budget de l'AFITF pourrait pâtir de ces modifications puisque le montant du produit des amendes forfaitaires issues du contrôle automatisé qui lui est affecté serait diminué de 58,2 millions d'euros. 32,1 millions alimenteraient la section 1 du CAS « Radars » tandis que 26 millions d'euros bénéficieraient en effet au FMESPP.

Cependant, compte tenu du dynamisme des recettes issues du contrôle automatisé, le budget de l'AFITF devrait être préservé. En effet, l'exposé général du présent projet loi de finances indique que le budget de l'AFITF sera augmenté de 100 millions d'euros en 2018 et 150 millions d'euros en 2019 afin de contribuer à l'entretien et à la régénération du réseau routier national non concédé et du réseau fluvial. Il est ainsi prévu que l'AFITF bénéficie d'une recette de 500 millions d'euros, en augmentation de 50 millions par rapport à 2018.

2. Le retard pris par le déploiement du parc d'équipements de contrôle automatisé interroge sur la nécessité de relever de nouveau les plafonds du CAS de la section 1

Toutefois, en raison du retard de la mise en oeuvre du déploiement du parc d'équipements de contrôle automatisé, il est permis de s'interroger sur le nouveau relèvement du plafond proposé.

En effet, le projet annuel de performances fixe l'objectif de porter le parc d'équipements de contrôle automatisé à 4 700 au 31 décembre 2019 alors qu'il s'agit précisément de l'objectif fixé dans le précédent projet de loi de finances, pour le 31 décembre 2018.

Au 1 er septembre 2018, le nombre d'équipements en fonction - 4 412 - était en diminution par rapport au 31 décembre 2017, où il s'élevait à 4 446, soit 34 de plus. Le parc compte notamment 20 radars chantier et 11 radars fixes de moins qu'au 31 décembre 2018. Bien que l'année civile ne soit pas terminée, l'objectif des 4 700, fixé par le comité interministériel de la sécurité routière de 2015 ne devrait donc pas être atteint.

Il appartiendra de suivre concrètement l'évolution du parc de radars pour voir si ce relèvement de plafond se justifiait pleinement.

Décision de la commission : votre commission vous propose d'adopter cet article sans modification.

ARTICLE 32

(Art. 65 de la loi

n° 2010-1657 du 29 décembre 2010 de finances pour 2011 et

art. 5 de la loi n° 2015-1786 du 29 décembre 2015 de finances

rectificative pour 2015)

Modification des recettes des comptes

d'affectation spéciale « Services nationaux de transport

conventionnés de voyageurs » et « Transition

énergétique »

. Commentaire : le présent article fixe les montants des recettes affectés en 2019 aux comptes d'affectation spéciale « Services nationaux de transport conventionnés de voyageurs » et « Transition énergétique ».

I. LE DROIT EXISTANT

1. Le financement du compte d'affectation spéciale « Services nationaux de transport conventionnés de voyageurs »

Connues sous le nom de « lignes Intercités », les lignes de trains d'équilibre du territoire (TET) jouent un rôle important en matière d'aménagement du territoire mais sont confrontées à des déficits d'exploitation chroniques.

Depuis le 1 er janvier 2011, l'État est l'autorité organisatrice des TET , ce qui lui donne le pouvoir de déterminer le plan de transport que doit réaliser SNCF Mobilités (fréquence des trajets par lignes, nombres d'arrêts à réaliser par gares) mais lui donne également l'obligation de financer leur déficit d'exploitation ainsi que leur matériel roulant . C'est actuellement la convention d'exploitation des « trains d'équilibre du territoire » 2016-2020 signée le 27 février 2017 qui régit les rapports entre l'État et SNCF Mobilités.

Sur le plan budgétaire, l'article 65 de la loi de finances pour 2011 652 ( * ) a créé un compte d'affectation spéciale « Services nationaux de transport conventionnés de voyageurs » qui retrace en dépenses , dans deux programmes 785 « Exploitation des services nationaux de transport conventionnés » et 786 « Matériel roulant des services nationaux de transport conventionnés » :

- les contributions liées à l'exploitation des services nationaux de transport de voyageurs conventionnés par l'État, pour 197 millions d'euros en 2018 ;

- les contributions à la maintenance et la régénération du matériel roulant de ces services conventionnés, pour 73 millions d'euros en 2018 ;

- les dépenses relatives aux enquêtes de satisfaction sur la qualité de service et aux frais d'études et de missions de conseil juridique, financier ou technique, pour 1 million d'euros en 2018 ;

- et les contributions versées par l'État au titre de sa participation aux coûts d'exploitation des services ferroviaires de transport de voyageurs conventionnés par les régions à compter de 2017 et antérieurement conventionnés par l'État, pour 88,2 millions d'euros en 2018.

|

Les transferts de lignes TET par l'État aux régions La réforme de grande ampleur des lignes d'équilibre du territoire en cours depuis 2015 s'est traduite par la fermeture de six lignes de nuit très déficitaires mais également par la décision de transférer d'ici 2020 aux régions de nombreuses lignes TET d'intérêt local dont l'offre était souvent imbriquée avec l'offre TER et qui font désormais partie du périmètre des treize grandes régions métropolitaines . En contrepartie, l'État s'est engagé à renouveler , via l'AFITF 653 ( * ) , une partie du matériel roulant de ces lignes et à prendre à sa charge une partie de leur déficit d'exploitation , selon des modalités propres à chaque région et résultant de négociations menées avec chacune d'entre elles. Le versement de ces contributions aux régions est retracé depuis 2018 par le compte d'affectation spéciale « Services nationaux de transport conventionnés de voyageurs ». À ce jour, six accords de reprises de ligne TET ont été conclues entre l'État et les régions Normandie, Centre-Val de Loire, Nouvelle Aquitaine, Hauts-de-France, Grand-Est et Occitanie. Chacune de ces régions se sont vues associées à la gestion de ces lignes dès la signature de ces accords. Source : commission des finances du Sénat |

Le montant des crédits affectés au CAS par la loi de finances initiale pour 2018 s'élevait à 301,9 millions d'euros en autorisations d'engagement (AE) et en crédits de paiement (CP).

Le compte d'affectation spéciale est financé par trois taxes affectées , qui assurent son équilibre budgétaire :

- la contribution de solidarité territoriale (CST) , qui rapportera au CAS 16 millions d'euros en 2018.

Codifiée à l'article 302 bis ZC du code général des impôts, la CST est due par les entreprises de service de transport ferroviaire de voyageurs . Cette taxe est assise sur le montant total , déduction faite des contributions versées par l'État en compensation des tarifs sociaux et conventionnés, du chiffre d'affaires de la SNCF relatif aux prestations de transport ferroviaire de voyageurs non conventionnés , et aux prestations commerciales qui leur sont directement liées , effectuées entre deux gares du réseau ferré national. Sont donc exclus de l'assiette les services de transport ferroviaire conventionnés par les régions (pour les TER), Île-de-France Mobilités (pour les RER) ou l'État (pour les TET), ce qui revient à ce que la CST soit essentiellement supportée par l'activité grande vitesse (TGV) de SNCF Mobilités ;

- le produit de la taxe sur le résultat des entreprises ferroviaires (TREF) , soit 226 millions d'euros en 2018.

La TREF, codifiée à l'article 235 ter ZF du même code, est due par les entreprises de service de transport ferroviaire de voyageurs . Afin de ne pas pénaliser les nouveaux entrants, seules sont redevables les entreprises ferroviaires réalisant un chiffre d'affaires soumis à la CST supérieur à 300 millions d'euros . À l'instar de la CST, la TREF pèse pour l'heure uniquement sur les comptes de SNCF Mobilités ;

- une fraction de la taxe d'aménagement du territoire (TAT) , qui devrait rapporter au CAS 141,2 millions d'euros en 2018.

Cette taxe prévue à l'article 302 bis ZB du code général des impôts est acquittée par les sociétés concessionnaires d'autoroutes , à raison du nombre de kilomètres parcourus par les usagers. C'est la seule ressource du CAS qui n'est pas financée par la SNCF et qui obéit à une logique de report modal, de la route vers le rail .

2. Le financement du compte d'affectation spéciale « Transition énergétique »

Le compte d'affectation spéciale (CAS) « Transition énergétique » , créé par l'article 5 de la loi n° 2015-1786 du 29 décembre 2015 de finances rectificative pour 2015, est chargé de retracer l'ensemble des dépenses de l'État spécifiquement liées à la transition énergétique , les autres charges du service public de l'énergie étant portées par le programme 345 « Service public de l'énergie » de la mission « Écologie, développement et mobilité durables ».

Toutes les dépenses du CAS sont des dépenses de compensation dont le montant est fixé par une autorité administrative indépendante , la Commission de régulation de l'énergie (CRE), dans les délibérations relatives aux charges de service public de l'énergie qu'elle rend tous les ans au mois de juillet 654 ( * ) .

Dans ses décisions annuelles, la CRE arrête le montant définitif des dépenses de l'année n-1, révise les prévisions de dépenses pour l'année n qu'elle avait réalisées au mois de juillet précédent et prévoit les dépenses du CAS pour l'année n+1.

Le compte d'affectation spéciale « Transition énergétique » comprend deux programmes .

L e programme 764 « Soutien à la transition énergétique » , d'une part, finance :

- le soutien aux énergies renouvelables électriques, c'est-à-dire la compensation aux opérateurs du service public de l'électricité des charges imputables à leurs missions de service public , liées aux contrats d'obligation d'achat ou de complément de rémunération conclus avec des installations de production électrique à partir d'une source renouvelable 655 ( * ) ;

- le soutien à l'effacement de consommation électrique, c'est-à-dire les primes d'effacement versées aux entreprises lauréates d'appels d'offres incitant au développement des effacements de consommation ;

- le soutien à l'injection de bio-méthane, c'est-à-dire la compensation des charges imputables aux obligations de service public assignées aux fournisseurs de gaz naturel au titre de l'obligation d'achat de biogaz 656 ( * ) ;

- la réalisation d'études techniques de qualification des sites d'implantation pour des projets de production d'électricité d'origine renouvelable sur lesquels portent les procédures de mise en concurrence prévue par le code de l'énergie, ou les dépenses relatives à l'organisation matérielle des consultations du public en lien avec la mise en oeuvre de ces procédures , s'agissant notamment du choix des sites d'implantation .

Le programme 765 « Engagements financiers liés à la transition énergétique » , d'autre part, finance :

- le remboursement du déficit de compensation accumulé auprès d'EDF entre 2009 et 2015 ;

- les versements au profit de la Caisse des dépôts et consignations (CDC) correspondant à des demandes de remboursement partiel au profit des entreprises qui bénéficiaient du plafonnement de l' « ancienne » CSPE 657 ( * ) au titre de leurs consommations pour les années 2013, 2014 et 2015 (ces plafonnements donnent en effet lieu à des remboursements jusqu'à trois ans après l'exercice concerné).

Le montant des crédits affectés au CAS par la loi de finances initiale pour 2018 s'élevait à 7 184,3 millions d'euros en autorisations d'engagement (AE) et en crédits de paiement (CP).

En vertu du I de l'article 5 de la loi n° 2015-1786 du 29 décembre 2015 de finances rectificative pour 2015, deux fractions de taxes sont affectées au compte d'affectation spéciale (CAS) « Transition énergétique » pour lui permettre d'être à l'équilibre et de financer l'intégralité de ses dépenses : il s'agit d'une partie d'une produit de la taxe intérieure sur les houilles, les lignites et les cokes (TICC) et d'une partie du produit de la taxe intérieure de consommation sur les produits énergétiques (TICPE).

Depuis l'an dernier, le I de l'article 5 de la loi n° 2015-1786 du 29 décembre 2015 ne prévoit plus des pourcentages de taxe affectés au CAS, mais directement des montants, soit 1 million d'euros de TICC et 7 166 317 223 euros de TICPE pour 2018. Il s'agit là de limiter l'incertitude sur le niveau des recettes abondant le CAS , dans la mesure où les dépenses sont certaines et connues avec précision .

À noter que le CAS « Transition énergétique » perçoit également depuis 2018 une autre recette, mais dont l'importance est avant tout symbolique. Il s'agit des revenus tirés de la mise aux enchères des garanties d'origine de l'électricité renouvelable 658 ( * ) , déduction faite des frais de gestion de cette mise aux enchères et des frais d'inscription au registre électronique des garanties d'origine.

Le rendement de cette nouvelle recette est évalué à 17 millions d'euros en 2018.

II. LE DISPOSITIF PROPOSÉ

1. Le compte d'affectation spéciale « Services nationaux de transport conventionnés de voyageurs » bénéficiera de 117,2 millions d'euros de taxe d'aménagement du territoire (TAT) en 2019

Le montant des crédits affectés au compte d'affectation spéciale (CAS) « Services nationaux de transport conventionnés de voyageurs » représentera en 2019 359,2 millions d'euros , un montant en baisse de 24 millions d'euros (- 6,3 %) par rapport aux 383,2 millions d'euros prévus par la loi de finances initiale pour 2018.

Crédits inscrits au CAS « Services nationaux de transport conventionnés de voyageurs » en 2019 (AE=CP)

(en millions d'euros)

|

2018 (LFI) |

2019 (PLF) |

Variation 2018-2019 |

|

|

Contribution à l'exploitation des services nationaux de transport conventionnés |

300 400 000 |

197 000 000 |

-34,4 % |

|

Frais d'enquêtes, d'études et de conseil relatifs à l'exploitation des services nationaux de transport conventionnés |

1 500 000 |

1 000 000 |

-33,3 % |

|

Contribution versées aux régions au titre de l'exploitation des services nationaux de transports antérieurement conventionnés |

88 200 000 |

+100 % |

|

|

Total programme 785 |

301 900 000 |

286 200 000 |

-5,2 % |

|

Contribution au matériel roulant des services nationaux de transport conventionnés |

81 300 000 |

73 000 000 |

-10,2 % |

|

Frais d'enquêtes, d'études et de conseil relatifs au matériel roulant des services nationaux de transport conventionnés |

- |

- |

- |

|

Total programme 786 |

81 300 000 |

73 000 000 |

-10,2 % |

|

TOTAL CAS |

383 200 000 |

359 200 000 |

-6,3 % |

Source : projet annuel de performances annexé au projet de loi de finances pour 2019

Dans la mesure où les comptes d'affectation spéciaux sont généralement construits à l'équilibre , l'article 32 du présent projet de loi de finances vient fixer, comme tous les ans, le montant exact des recettes qui seront affectés au CAS en 2019, en ajustant les chiffres prévus par le IV de l'article 65 de la loi n° 2010-1657 du 29 décembre 2010 de finances pour 2011.

Dans cette perspective, il prévoit d'affecter en 2019 117,2 millions d'euros de taxe d'aménagement du territoire (TAT) au CAS.

Il s'agit là d'une baisse de 24 millions d'euros par rapport aux 141,2 millions d'euros de TAT qui avaient été affectés au CAS en 2018. En d'autres termes, la baisse des crédits nécessaires au financement du CAS se traduira en 2019 par une baisse à due concurrence du produit de la TAT qui lui est affecté.

En revanche, les produits de la taxe sur le résultat des entreprises ferroviaires (TREF) et de la contribution de solidarité territoriale (CST) affectés au CAS en 2019 resteront identiques aux montants de 2018, soit respectivement 226 millions d'euros et 16 millions d'euros .

Financement du CAS « Services nationaux de

transport

conventionnés de voyageurs » en 2017 et en

2018

|

Année |

Fraction TAT |

CST |

TREF |

Total des recettes |

|

2017 |

92 |

40 |

226 |

358 |

|

LFI 2018 |

141,2 |

16 |

226 |

383,2 |

|

PLF 2019 |

117,2 |

16 |

226 |

359,2 |

Source : projet annuel de performances annexé au projet de loi de finances pour 2019

2. La part de TICPE affectée au compte d'affectation spéciale « Transition énergétique » s'élèvera à 7 246 millions d'euros en 2019

Le montant des crédits affectés au compte d'affectation spéciale (CAS) « Transition énergétique » représentera en 2019 7 279,4 millions d'euros , soit une hausse de 95,1 millions d'euros (+ 1,3 %) par rapport aux 7 184,3 millions d'euros prévus par la loi de finances initiale pour 2018.

Ce montant résulte des estimations formulées par la Commission de régulation de l'énergie (CRE) dans sa délibération n° 2018-156 du 12 juillet 2018 relative à l'évaluation des charges de service public de l'énergie pour 2019.

Crédits inscrits au CAS « Transition énergétique » en 2019 (AE=CP)

(en millions d'euros)

|

2018 (LFI) |

2019 (PLF) |

Variation 2018-2019 |

|

|

Soutien aux énergies renouvelables électriques |

5 424 947 056 |

5 261 909 997 |

-3,0 % |

|

Soutien à l'effacement de consommation électrique |

17 900 000 |

45 000 000 |

+151,4 % |

|

Soutien à l'injection de bio-méthane |

99 470 167 |

132 090 003 |

+32,8 % |

|

Fonds d'interconnexion |

- |

1 400 000 |

+100 % |

|

Total programme 764 |

5 542 317 223 |

5 440 400 000 |

-1,8 % |

|

Désendettement vis-à-vis des opérateurs supportant des charges de service public de l'électricité |

1 622 000 000 |

1 839 000 000 |

+13,4 % |

|

Remboursement et dégrèvements de CSPE |

- |

- |

- |

|

Remboursements d'anciens plafonnements de CSPE |

20 000 000 |

- |

-100 % |

|

Total programme 765 |

1 642 000 000 |

1 839 000 000 |

+12,0 % |

|

TOTAL CAS |

7 184 317 223 |

7 279 400 000 |

+1,3 % |

Source : projet annuel de performances annexé au projet de loi de finances pour 2019

Dans la mesure où les comptes d'affectation spéciaux sont construits à l'équilibre , l'article 32 du présent projet de loi de finances vient fixer, comme l'an dernier, le montant exact des recettes qui seront affectés au CAS en 2019, en ajustant les chiffres prévus par l'article 5 de la loi n° 2015-1786 du 29 décembre 2015 de finances rectificative pour 2015.

Dans cette perspective, il prévoit d'affecter en 2019 7 246 400 000 euros de taxe intérieure de consommation sur les produits énergétiques (TICPE) au CAS.

Il s'agit là d'une hausse d'un peu plus de 80 millions d'euros par rapport aux 7 166,3 millions d'euros prévus en loi de finances initiale pour 2018 , nécessaire pour financer le montant de dépenses prévu par la délibération de la CRE précitée .

Le montant de 1 million d'euros de taxe intérieure sur les houilles, les lignites et les cokes (TICC) affecté au CAS demeurant inchangé, les 15 millions d'euros de dépenses supplémentaires du CAS devraient être couverts par des recettes supplémentaires tirées de la mise aux enchères des garanties d'origine de l'électricité renouvelable , puisque le Gouvernement prévoit que celles-ci représenteront 32 millions d'euros en 2019 contre 17 millions d'euros en 2018.

Recettes du CAS « Transition énergétique »

|

2017

|

2018

|

2019

|

|

|

TICPE |

6 119 700 000 |

7 166 317 233 |

7 246 400 000 |

|

TICC |

1 200 000 |

1 000 000 |

1 000 000 |

|

Garanties d'origine |

- |

17 000 000 |

32 000 000 |

|

Total |

6 120 900 000 |

7 167 317 250 |

7 279 400 000 |

Source : commission des finances, d'après les documents budgétaires

III. LES MODIFICATIONS APPORTÉES PAR L'ASSEMBLÉE NATIONALE

L'Assemblée nationale a adopté cet article après avoir adopté un amendement présenté par le rapporteur général de la commission des finances, Joël Giraud, qui a reçu un avis de sagesse du Gouvernement .

Cet amendement a modifié le III de l'article 65 de la loi n° 2010-1657 du 29 décembre 2010 de finances 2011 relatif au compte d'affectation spéciale « Services nationaux de transport conventionnés de voyageurs » pour prévoir un changement dans l'intitulé de ses dépenses .

Alors que le droit existant prévoit que le CAS porte les contributions de l'État liées à l'exploitation des services nationaux de transport de voyageurs conventionnés par l'État , l'amendement a prévu que ces contributions devaient effectivement correspondre à un « service fait » .

IV. LA POSITION DE VOTRE COMMISSION DES FINANCES

1. Sur les recettes affectées au compte d'affectation spéciale (CAS) « Services nationaux de transport conventionnés de voyageurs »

Votre rapporteur général considère qu'il est logique que la baisse des crédits nécessaires au financement du compte d'affectation spéciale (CAS) « Services nationaux de transport conventionnés de voyageurs » se traduise par une baisse de la part de taxe d'aménagement du territoire (TAT) qui lui est affectée et non par une baisse des plafonds de la taxe sur le résultat des entreprises ferroviaires (TREF) et de la contribution de solidarité territoriale (CST) et ce, pour deux raisons .

En premier lieu, le mécanisme du CAS repose principalement sur un transfert de ressources des activités les plus rentables de SNCF Mobilités (lignes TGV) vers les activités les plus déficitaires (lignes TET), transfert effectué via la TREF et la CST. Les ressources issues de la TAT constituent pour leur part un complément à ces recettes qui proviennent du secteur ferroviaire lui-même . Issues du secteur autoroutier, elles permettent d'ajouter une logique de report modal au financement du CAS .

Or, l'État a d'ores-et-déjà consenti un effort important vis-à-vis de SNCF Mobilités dans le cadre de la convention d'exploitation des « trains d'équilibre du territoire » 2016-2020 signée le 27 février 2017, puisqu'il a accepté que le montant des recettes de la contribution de solidarité territoriale (CST) , qui pèse sur le chiffre d'affaires de l'entreprise se limite à 16 millions d'euros par an sur la période 2018-2022 contre 40 millions d'euros en 2017 et 90 millions d'euros en 2016. Il ne paraît donc pas nécessaire de réduire encore le niveau des prélèvements pesant sur SNCF Mobilités en 2019.

En outre, les 24 millions d'euros de TAT ainsi dégagés pourront venir abonder le budget de l'Agence de financement des infrastructures de transport de France (AFITF) , qui perçoit déjà une fraction du produit de la TAT et connaîtra en 2019 une augmentation de 200,0 millions d'euros de ses crédits .

Votre rapporteur général partage par ailleurs le point de vue de la commission des finances de l'Assemblée nationale et considère que les crédits du CAS ont vocation à compenser le déficit d'exploitation de trains qui ont effectivement circulé .

2. Sur les recettes affectées au compte d'affectation spéciale (CAS) « Transition énergétique »

Le montant de TICPE affecté en 2019 au CAS « Transition énergétique » par le présent article 33, à savoir 7 246 millions d'euros , a été ajusté pour correspondre au niveau de ses dépenses estimé par la délibération de la CRE du 12 juillet 2018.

Il n'appelle en lui-même pas de commentaires de la part de votre rapporteur général, puisqu'il correspond pour l'essentiel à des dispositifs de soutien pluriannuels au développement des énergies renouvelables que notre collègue Jean-François Husson analysera dans son rapport spécial sur la mission « Écologie, développement et mobilités durables ».

Votre rapporteur général note cependant que le montant de la TICPE affecté au CAS n'augmentera que de 80 millions d'euros par rapport à 2018 , alors que, dans le même temps, le produit de la TICPE progressera de 3,9 milliards d'euros en 2019 sous le triple effet :

- de l'accélération de la trajectoire de la contribution-climat énergie adoptée en 2018 ;

- de la convergence par le haut des tarifs du diesel et de l'essence , également adoptée en 2018 ;

- de la fin du tarif réduit de TICPE pour l'utilisation du gazole non routier par de nombreux secteurs industriels , et notamment le secteur des travaux publics, prévue par l'article 19 du présent projet de loi de finances.

Sur ces 3,9 milliards d'euros supplémentaires , 3,7 milliard d'euros iront directement au budget général de l'État , dans une logique de rendement budgétaire souvent assez éloignée des considérations écologiques.

Décision de la commission : votre commission vous propose d'adopter cet article sans modification.

ARTICLE 33

(Art. 1011 bis du

code général des impôts)

Modification du

barème du malus automobile (compte d'affection spéciale «

Aides à l'acquisition de véhicules propres »)

. Commentaire : le présent article prévoit de durcir le barème du « malus » automobile pour inciter les consommateurs et les constructeurs à privilégier les véhicules propres et financer la hausse des dépenses du compte d'affectation spéciale « Aides à l'acquisition de véhicules propres », due à la très forte montée en charge de la prime à la conversion.

I. LE DROIT EXISTANT

1. Le malus automobile finance les bonus versés pour l'achat de véhicules peu polluants et la prime à la conversion

Le compte d'affectation spéciale (CAS) « Aides à l'acquisition de véhicules propres », instauré en 2007 dans le cadre du Grenelle de l'environnement, retrace les crédits destinés à favoriser l'achat par les ménages de véhicules de véhicules neufs émettant peu de dioxyde de carbone (les « bonus ») ainsi que ceux de la « prime à la conversion » , qui consiste à accorder une aide pour l'achat d'un peu polluant si cet achat s'accompagne de la mise au rebut d'un véhicule ancien et polluant .

Ce CAS est intégralement financé par le produit d'une taxe sur l'achat de véhicules émettant beaucoup de dioxyde de carbone , connue sous le nom de« malus » automobile.

Outre le financement du CAS, le « malus » vise à pénaliser l'achat de véhicules polluants en taxant l'externalité négative que leurs émissions de CO 2 représentent pour la société et à encourager les consommateurs à se procurer à leur place des véhicules à faibles émissions de CO 2 .

Il cherche aussi à inciter les constructeurs à développer des technologies et des modèles de véhicules plus respectueux de l'environnement .

Enfin, à plus long terme, et à l'instar du « bonus » et de la prime à la conversion, il vise à modifier en profondeur le parc automobile français pour réduire la pollution de l'air et lutter contre le réchauffement climatique .

En pratique, le « malus » automobile est une taxe additionnelle à la taxe sur les certificatifs d'immatriculation due sur le premier certificat d'immatriculation délivré en France pour une voiture particulière 659 ( * ) qui frappe les véhicules les plus polluants . Ses caractéristiques et son barème sont déterminés par l'article 1011 bis du code général des impôts.

Cette taxe s'applique lors de l'achat de véhicules de tourisme , qu'il s'agisse de véhicules ayant fait l'objet d'une réception communautaire au sens de la directive 2007/46/CE du Parlement européen et du Conseil, du 5 septembre 2007 ou d'autres véhicules particuliers .

Pour les véhicules ayant fait l'objet d'une réception communautaire, son barème varie en fonction du taux d'émission de dioxyde de carbone par kilomètre des véhicules concernés .

En 2018, ce barème va de 0 euro pour les véhicules émettant moins de 119 grammes de dioxyde de carbone par kilomètre à 10 050 euros pour les véhicules émettant plus de 185 grammes de dioxyde de carbone par kilomètre (voir infra ).

Pour les autres véhicules, le tarif de la taxe varie en fonction de leur puissance fiscale , de 0 euro pour une puissance inférieure ou égale à 5 chevaux-vapeur à 10 500 euros pour une puissance supérieure à 16 chevaux-vapeur 660 ( * ) .

2. Les recettes du malus automobile, qui a connu un nouveau durcissement en 2018, devraient être supérieures de 164 millions d'euros à la prévision initiale

Le Gouvernement s'était fixé pour objectif la distribution de 100 000 primes à la conversion en 2018 et avait considérablement assoupli les critères permettant aux ménages d'en bénéficier (voir infra ).

En conséquence, la loi de finances initiale pour 2018 avait prévu de consacrer à ce dispositif 127 millions d'euros , soit 100 millions d'euros de plus qu'en 2017, si bien que les crédits du compte d'affectation spéciale (CAS) « Aide à l'acquisition de véhicules propres » avaient augmenté de 11,8 % pour atteindre 388 millions d'euros en 2018 .

Comme le Gouvernement s'attendait en outre à ce que les immatriculations des véhicules les plus polluants diminuent en 2018, il avait souhaité que les tarifs du malus soient durcis , afin que les recettes de cette taxe puissent représenter 388 millions d'euros en 2018 et permettent d'équilibrer le CAS.

Dans cette perspective, l'article 51 de la loi n° 2017-1837 du 30 décembre 2017 de finances pour 2018 avait prévu une hausse des tarifs du malus automobile avec, en ce qui concerne les véhicules ayant fait l'objet d'une réception communautaire :

- un abaissement du seuil d'application du malus à 120 grammes d'émissions de CO 2 par kilomètre contre 127 grammes antérieurement en 2017 ;

- une augmentation systématique mais modérée du tarif applicable à tous les niveaux d'émissions dès 120 grammes d'émissions de CO 2 par kilomètre , avec un malus allant de 50 euros à 10 500 euros pour les véhicules émettant plus de 185 grammes d'émissions de CO 2 par kilomètre .

Ce durcissement du barème du malus faisait suite à ceux qui avaient été prévus par l'article 54 de la loi n° 2013-1278 du 29 décembre 2013 de finances pour 2014 puis par l'article 45 de la loi n° 2016-1917 du 29 décembre 2016 de finances pour 2017.

Barème du « malus » appliqué aux véhicules qui émettent le plus de dioxyde de carbone actuellement en vigueur

|

Taux d'émission de dioxyde de

carbone

|

Montant du

« malus »

|

|

taux = 119 |

0 |

|

120 |

50 |

|

121 |

53 |

|

122 |

60 |

|

123 |

73 |

|

124 |

90 |

|

125 |

113 |

|

126 |

140 |

|

127 |

173 |

|

128 |

210 |

|

129 |

253 |

|

130 |

300 |

|

131 |

353 |

|

132 |

410 |

|

133 |

473 |

|

134 |

540 |

|

135 |

613 |

|

136 |

690 |

|

137 |

773 |

|

138 |

860 |

|

139 |

953 |

|

140 |

1 050 |

|

141 |

1 153 |

|

142 |

1 260 |

|

143 |

1 373 |

|

144 |

1 490 |

|

145 |

1 613 |

|

146 |

1 740 |

|

147 |

1 873 |

|

148 |

2 010 |

|

149 |

2 153 |

|

150 |

2 300 |

|

151 |

2 453 |

|

152 |

2 610 |

|

153 |

2 773 |

|

154 |

2 940 |

|

155 |

3 113 |

|

156 |

3 290 |

|

157 |

3 473 |

|

158 |

3 660 |

|

159 |

3 853 |

|

160 |

4 050 |

|

161 |

4 253 |

|

162 |

4 460 |

|

163 |

4 673 |

|

164 |

4 890 |

|

165 |

5 113 |

|

166 |

5 340 |

|

167 |

5 573 |

|

168 |

5 810 |

|

169 |

6 053 |

|

170 |

6 300 |

|

171 |

6 553 |

|

172 |

6 810 |

|

173 |

7 073 |

|

174 |

7 340 |

|

175 |

7 613 |

|

176 |

7 890 |

|

177 |

8 173 |

|

178 |

8 460 |

|

179 |

8 753 |

|

180 |

9 050 |

|

181 |

9 353 |

|

182 |

9 660 |

|

183 |

9 973 |

|

184 |

10 290 |

|

185 = taux |

10 500 |

Source : article 1011 bis du code général des impôts

Dans un courrier adressé à votre rapporteur général au début du mois de septembre 2018, le ministre de l'action et des comptes publics l'a informé que les recettes du malus devraient finalement être nettement plus dynamiques que ce que ses services avaient initialement anticipé, puisque le niveau des recettes attendu en loi de finances initiale - 388 millions d'euros - avait déjà été atteint à la fin du mois d'août.

Le ministre estime désormais que le montant des recettes du malus en 2018 devrait représenter 552 millions d'euros , soit 4 2,3 % de plus que ce qui était prévu .

Ces recettes supplémentaires s'expliquent par une croissance des immatriculations beaucoup plus dynamique qu'attendu , puisqu'elle a représenté entre + 6 % et + 7 % sur le premier semestre de l'année. Elles sont particulièrement bienvenues pour financer le dispositif de la prime à la conversion, qui a rencontré un succès bien plus important que ce qui avait été anticipé (voir infra ).

II. LE DISPOSITIF PROPOSÉ

Le projet de loi de finances pour 2019 prévoit que les crédits du compte d'affectation spéciale (CAS) « Aide à l'acquisition de véhicules propres » atteindront 570 millions d'euros l'an prochain, en forte hausse de 46,9 % par rapport aux 388 millions d'euros prévus dans la loi de finances initiale pour 2018. Il s'agit là toutefois d'un montant voisin des 590 millions d'euros de crédits que le CAS devrait in fine porter en 2018 (voir infra ).

Cette augmentation très significative concernera exclusivement le financement des primes à la conversion, en hausse de 140,9 % à 306 millions d'euros , les crédits des bonus versés pour l'achat de véhicules propres restant stables à 264 millions d'euros .

Pour faire face à cette nouvelle augmentation des besoins financiers du CAS, l'article 33 du projet de loi de finances pour 2019, dans la version initiale proposée par le Gouvernement, prévoyait une nouvelle révision du barème du « malus » qui comprenait :

- une baisse du seuil d'application du malus de 120 grammes d'émissions de CO 2 par kilomètre à 117 grammes d'émissions de CO 2 par kilomètre , ce qui conduisait à élargir l'assiette de la taxe ;

- une augmentation systématique mais modérée du tarif applicable pour chaque gramme supplémentaire de CO 2 émis, avec un malus allant de 50 euros dès 117 grammes d'émissions de CO 2 par kilomètre à 10 500 euros pour les véhicules émettant plus de 185 grammes d'émissions de CO 2 par kilomètre .

En pratique, le barème du malus en 2019 était systématiquement remonté d'un cran par rapport au barème de 2018 à partir d'un niveau d'émissions de 123 grammes par kilomètre : le tarif applicable pour 134 grammes de CO 2 par kilomètre en 2019 était ainsi le même que celui qui était applicable pour 135 grammes de CO 2 par kilomètre en 2018, le tarif applicable pour 135 grammes de CO 2 par kilomètre en 2019 était le même que celui qui était applicable pour 136 grammes de CO 2 par kilomètre en 2018, et ainsi de suite.

Comparaison entre le barème du « malus » appliqué aux véhicules qui émettent le plus de dioxyde de carbone en 2018 et les nouveaux tarifs initialement prévus par l'article 33 du projet de loi de finances pour 2019

|

Taux d'émission de dioxyde de

carbone

|

Montant du « malus » en

2018

|

Montant du « malus » en

2019

|

Différence

|

|

taux = 116 |

0 |

0 |

- |

|

117 |

0 |

50 |

+50 |

|

118 |

0 |

55 |

+55 |

|

119 |

0 |

60 |

+60 |

|

120 |

50 |

65 |

+15 |

|

121 |

53 |

70 |

+17 |

|

122 |

60 |

75 |

+15 |

|

123 |

73 |

90 |

+17 |

|

124 |

90 |

113 |

+23 |

|

125 |

113 |

140 |

+27 |

|

126 |

140 |

173 |

+33 |

|

127 |

173 |

210 |

+37 |

|

128 |

210 |

253 |

+43 |

|

129 |

253 |

300 |

+47 |

|

130 |

300 |

353 |

+53 |

|

131 |

353 |

410 |

+57 |

|

132 |

410 |

473 |

+63 |

|

133 |

473 |

540 |

+67 |

|

134 |

540 |

613 |

+73 |

|

135 |

613 |

690 |

+77 |

|

136 |

690 |

773 |

+83 |

|

137 |

773 |

860 |

+87 |

|

138 |

860 |

953 |

+93 |

|

139 |

953 |

1 050 |

+97 |

|

140 |

1 050 |

1 153 |

+103 |

|

141 |

1 153 |

1 260 |

+107 |

|

142 |

1 260 |

1 373 |

+113 |

|

143 |

1 373 |

1 490 |

+117 |

|

144 |

1 490 |

1 613 |

+123 |

|

145 |

1 613 |

1 740 |

+127 |

|

146 |

1 740 |

1 873 |

+133 |

|

147 |

1 873 |

2 010 |

+137 |

|

148 |

2 010 |

2 153 |

+143 |

|

149 |

2 153 |

2 300 |

+147 |

|

150 |

2 300 |

2 453 |

+153 |

|

151 |

2 453 |

2 610 |

+157 |

|

152 |

2 610 |

2 773 |

+163 |

|

153 |

2 773 |

2 940 |

+167 |

|

154 |

2 940 |

3 113 |

+173 |

|

155 |

3 113 |

3 290 |

+177 |

|

156 |

3 290 |

3 473 |

+183 |

|

157 |

3 473 |

3 660 |

+187 |

|

158 |

3 660 |

3 853 |

+193 |

|

159 |

3 853 |

4 050 |

+197 |

|

160 |

4 050 |

4 253 |

+203 |

|

161 |

4 253 |

4 460 |

+207 |

|

162 |

4 460 |

4 673 |

+213 |

|

163 |

4 673 |

4 890 |

+217 |

|

164 |

4 890 |

5 113 |

+223 |

|

165 |

5 113 |

5 340 |

+227 |

|

166 |

5 340 |

5 573 |

+233 |

|

167 |

5 573 |

5 810 |

+237 |

|

168 |

5 810 |

6 053 |

+243 |

|

169 |

6 053 |

6 300 |

+247 |

|

170 |

6 300 |

6 553 |

+253 |

|

171 |

6 553 |

6 810 |

+257 |

|

172 |

6 810 |

7 073 |

+263 |

|

173 |

7 073 |

7 340 |

+267 |

|

174 |

7 340 |

7 613 |

+273 |

|

175 |

7 613 |

7 890 |

+277 |

|

176 |

7 890 |

8 173 |

+283 |

|

177 |

8 173 |

8 460 |

+287 |

|

178 |

8 460 |

8 753 |

+293 |

|

179 |

8 753 |

9 050 |

+297 |

|

180 |

9 050 |

9 353 |

+303 |

|

181 |

9 353 |

9 660 |

+307 |

|

182 |

9 660 |

9 973 |

+313 |

|

183 |

9 973 |

10 290 |

+317 |

|

184 |

10 290 |

10 435 |

+145 |

|

185 = taux |

10 500 |

10 500 |

+450 |

Source : article 1011 bis du code général des impôts et article 33 du projet de loi de finances pour 2019

Selon l'étude d'impact de l'article 33, ce durcissement du barème du malus devait permettre de lever au profit du compte d'affectation spéciale (CAS) 31 millions d'euros de recettes supplémentaires par rapport au rendement attendu par application du barème 2018 aux prévisions de vente 2019.

Les recettes attendues du malus étaient donc supposer atteindre 570 millions d'euros et permettre d'équilibre le CAS.

III. LES MODIFICATIONS APPORTÉES PAR L'ASSEMBLÉE NATIONALE

L'Assemblée nationale a adopté un amendement présenté par le Gouvernement et qui a reçu un avis favorable de la commission des finances .

Cet amendement revoit entièrement le barème du malus qui avait été proposé dans la première version de l'article 33, pour prendre en compte de nouvelles normes de mesure des émissions de CO 2 qui avaient été mal appréhendées lors de la préparation du texte.

1. Le nouveau cycle d'essais d'homologation des véhicules WLTP permet de mieux appréhender les émissions réelles de CO2 des véhicules

Les émissions de CO 2 des voitures particulières et des camionnettes neuves sont mesurées lors d'essais d'homologation .

Depuis les années 1980, les valeurs de ces émissions étaient déterminées par la méthode dite « New European Driving Cycle (NDEC) ». Mais depuis le 1 er septembre 2018, c'est une nouvelle méthode, dite « Worldwide Harmonised Light Vehicles Test Procedure (WLTP) », qui est utilisée pour procéder aux essais d'homologation.

Ce nouveau cycle d'essai vise à mieux refléter les émissions réelles de CO 2 et de consommation de carburant des véhicules : les valeurs d'émission mesurées par la méthode WLTP sont de fait supérieures en moyenne de 20 % à 30 % aux valeurs mesurées par la méthode NEDC.

Le système d'immatriculation des véhicules (SIV) est en cours de modification et ne pourra indiquer qu'à partir de la fin de l'année 2019 la valeur d'émission réellement mesurée selon la méthode WLTP sur le certificat d'immatriculation.

Pour tenir compte de ce délai, la Commission européenne a développé un outil permettant de recalculer a posteriori la valeur des émissions qu'aurait obtenu un véhicule selon la méthode NEDC , à partir de la valeur réellement mesurée par la méthode WLTP.

Depuis le 1 er septembre 2018, toutes les voitures neuves vendues ont donc fait l'objet d'une homologation selon la procédure d'essai WLTP mais c'est la valeur NEDC recalculée par la méthode de la Commission européenne qui est indiquée sur le certificat d'immatriculation .

Le barème du malus automobile, a toujours reposé jusqu'ici sur les valeurs NEDC des émissions de CO 2 . Pour construire le barème 2019 proposé par la version initiale du présent article 33, le Gouvernement s'était basé sur des valeurs NEDC recalculées à partir des valeurs WLTP.

Mais il s'est aperçu entre le dépôt du projet de loi de finances et son examen par l'Assemblée nationale que la méthode de corrélation entre les valeurs NEDC et WLTP surestimait de 4 % la valeur des émissions .

En d'autres termes, un véhicule dont les émissions auraient été mesurées à 163 grammes de CO 2 par kilomètre avec les essais d'homologation NEDC (ancienne valeur NEDC) correspond à un véhicule émettant 170 grammes de CO 2 par kilomètre en valeurs NEDC recalculées à partir des mesures WLTP (nouvelle valeur NEDC).

2. Le barème initialement proposé par le Gouvernement aurait conduit à majorer les recettes du malus de plus de 300 millions d'euros par rapport au produit visé

L'amendement du Gouvernement adopté par l'Assemblée nationale vise à recaler à la baisse le barème du malus pour tenir compte de l'écart de 4 % constaté entre anciennes et nouvelles valeurs NEDC .

En l'absence de cet amendement, des véhicules que le Gouvernement n'avait pas l'intention de soumettre à un malus seraient entrés dans le dispositif et tous les véhicules soumis à malus auraient étaient soumis à un barème plus élevé que ce qui était souhaité .

En séance publique à l'Assemblée nationale, le ministre de l'action et des comptes publics a d'ailleurs indiqué que l'application du barème initialement envisagé, conçu sur la base des anciennes valeurs NEDC, à des voitures dont les émissions étaient mesurées en nouvelles valeurs NEDC, aurait entraîné un surcroît de recettes de malus de 300 millions d'euros par rapport au produit visé .

Pour prendre un exemple concret, un véhicule qui émet 163 grammes de CO 2 par kilomètre dans les anciennes valeurs NEDC payait un malus de 4 673 euros en 2018 . En appliquant à ce véhicule le barème prévu par la version initiale de l'article 33, le Gouvernement souhaitait faire passer le malus de ce véhicule à 4 890 euros , soit une hausse de 217 euros .

Or, avec les nouvelles valeurs NEDC, les émissions de ce véhicule sont désormais estimées à 170 grammes de CO 2 par kilomètre . Si on lui avait appliqué le barème prévu par la version initiale de l'article 33 sans tenir compte de l'écart de 4 % entre anciennes et nouvelles valeurs NEDC , le malus correspondant à ce véhicule aurait été de 6 553 euros , soit une hausse de 1 880 euros .

Pour éviter ce résultat non désiré, l'amendement propose donc des nouveaux montants de malus systématiquement inférieurs à ceux prévus dans la version initiale de l'article 33 pour chaque gramme supplémentaire de CO 2 émis pour les véhicules qui émettent plus de 117 grammes de CO 2 par kilomètre .

Comme dans la version initiale de l'article 33, il baisse le seuil d'application du malus de 120 grammes d'émissions de CO 2 par kilomètre à 117 grammes d'émissions de CO 2 par kilomètre , ce qui conduit à élargir l'assiette de la taxe.

En revanche, les niveaux de malus sont facialement systématiquement inférieurs à ceux de 2018 à partir d'un niveau d'émissions de 123 grammes de CO 2 par kilomètre.

Pour reprendre l'exemple précédemment cité d'un véhicule émettant 163 grammes de CO 2 par kilomètre dans les anciennes valeurs NEDC et 170 grammes de CO 2 par kilomètre dans les nouvelles valeurs NEDC , le nouveau barème proposé par le Gouvernement permettra que l'acheteur de ce véhicule s'acquitte d'un bonus de 4 890 euros , ce qui était bien l'intention de départ.

Au total, l'amendement du Gouvernement conduit en apparence à une baisse des tarifs du malus , mais cette baisse recouvre en réalité une hausse du malus encore légèrement plus importante que celle qui était prévue par la version initiale de l'article 33 , car elle vise uniquement à prendre en compte un nouveau mode de calcul des émissions de CO 2 .

Au total, ce nouveau barème devrait permettre de dégager 40 millions d'euros de plus que ce que devait rapporter le barème de la version initiale de l'article 33, soit 71 millions d'euros de plus que le rendement attendu par application du barème 2018 aux prévisions de vente 2019.

Ces recettes supplémentaires auront vocation à financer à due concurrence de nouvelles dépenses du compte d'affectation spéciale « Aide à l'acquisition de véhicules propres » , dont le montant total des crédits devrait s'élever en définitive à 610 millions d'euros en 2019.

IV. LA POSITION DE VOTRE COMMISSION DES FINANCES

Votre rapporteur général s e félicite du succès de la prime à la conversion . Le fait que celle-ci soit systématiquement présentée comme « une contrepartie » aux hausses de la fiscalité énergétique sur les carburants par la communication gouvernementale lui inspire néanmoins deux remarques .

En premier lieu, il importe de bien rappeler que la prime à la conversion est financée par le malus - objet du présent article 33 - et non par la taxe intérieure de consommation sur les produits énergétiques (TICPE). En d'autres termes, les hausses de TICPE ne servent en aucun cas à financer cette mesure qui est présentée comme leur « contrepartie » : c'est bien une autre taxe environnementale, par ailleurs justifiée, qui en est chargée.

En second lieu, il paraît clair qu'il faudrait changer de braquet et augmenter bien plus que le présent article ne le prévoit les crédits destinés à financer la prime à la conversion si le Gouvernement voulait vraiment que tous les ménages, souvent modestes , dont les véhicules sont éligibles au dispositif et qui subissent de plein fouet les hausses des taxes énergétiques, puissent y accéder.

De fait, si 500 000 ménages pourraient bénéficier d'une prime à la conversion pendant le quinquennat, des dizaines de millions d'autres n'auront droit à aucune « contrepartie » dans les quatre ans à venir .

1. Une hausse du malus nécessaire pour financer le succès de la prime à la conversion rénovée

a) La prime à la conversion a connu un succès considérable en 2018

La prime à la conversion a été mise en place le 1 er avril 2015 pour accélérer le retrait des vieux véhicules les plus polluants . Elle a connu un démarrage très décevant , puisque il n'y a eu que 3 230 primes versées en 2015, 9 652 en 2016 et 7 907 en 2017.

Le Gouvernement a décidé de revoir en profondeur le dispositif à compter du 1 er janvier 2018.

Il a tout d'abord considérablement élargi les véhicules susceptibles d'être mis au rebut.

Alors que n'étaient auparavant éligibles que les véhicules qui fonctionnaient au diesel et avaient été immatriculés avant le 1 er janvier 2001 (avant le 1 er janvier 2006 pour les ménages non imposables) 661 ( * ) , les véhicules à essence immatriculés avant 1997 662 ( * ) sont désormais eux aussi éligibles à la prime à la conversion.

Dans le même temps, il a renforcé considérablement la prime pour l'achat d'un véhicule thermique peu polluant (Crit'Air 0, 1 ou 2, neuf ou d'occasion, essence ou diesel, émettant moins de 130 grammes d'émissions de CO 2 par kilomètre) ou d'un véhicule électrique d'occasion . Tous les ménages, sans conditions de ressources, ont pu bénéficier d'une prime de 1 000 euros à partir du 1 er janvier 2018, les ménages non imposables bénéficiant d'une surprime de 1 000 euros.

Enfin, il a créé une prime de 100 euros sans conditions de ressources pour l'acquisition d'un 2-3 roues motorisé ou d'un quadricyle motorise électrique , les ménages non imposables bénéficiant en outre d'une surprime de 1 000 euros .

Il avait en revanche baissé de 4 000 euros à 2 500 euros la prime pour l'achat d'un véhicule électrique neuf et de 2 500 euros à 1 000 euros la prime pour l'achat d'un véhicule hybride rechargeable essence .

Le Gouvernement s'était fixé pour objectif de distribuer 100 000 primes à la conversion en 2018 , ce qui paraissait quelque peu ambitieux, compte tenu des résultats obtenus lors des années antérieures.

En conséquence, le coût du dispositif avait été évalué à 127 millions d'euros , ce qui représentait une hausse de près de 100 millions d'euros du coût de la prime à la conversion .

Or, la prime à la conversion, qui n'était jamais jusque-là parvenue à trouver son public, a rencontré un succès massif en 2018 : le Gouvernement estime désormais que plus de 300 000 demandes de primes devraient avoir été émises d'ici la fin de l'année, ce qui représenterait un montant d'aides total d'environ 325 millions d'euros , en hausse de + 150 % par rapport à ce qui avait été prévu.

Sur les 170 122 dossiers qui avaient été déposés au 16 septembre 2018, près de 71 % concernaient des ménages non imposables . Environ 81 % des véhicules mis au rebut étaient des véhicules roulant au diesel .

Pour financer les 200 000 primes qu'il n'avait pas anticipées, le Gouvernement va pouvoir bénéficier des recettes supplémentaires du malus , qui pourraient représenter quelque 164 millions d'euros en 2018 en raison du fort dynamisme des immatriculations (entre + 6 % et + 7 % au premier semestre 2018 par rapport au premier semestre 2019).

Mais comme il considère que le compte d'affectation spéciale « Aides à l'acquisition de véhicules propres » aura besoin d'un total de 590 millions d'euros pour faire face à l'ensemble de ses obligations, il prévoit également de transférer 38 millions d'euros de crédits par arrêtés du programme 174 « Énergie, climat et après-mines » 663 ( * ) .