Avis n° 179 (2022-2023) de M. Hervé MAUREY , fait au nom de la commission des finances, déposé le 6 décembre 2022

Disponible au format PDF (1 Moctet)

Synthèse du rapport (211 Koctets)

-

L'ESSENTIEL

-

EXAMEN DES ARTICLES

-

ARTICLE 1er

Renvoi à un arrêté pour l'actualisation des seuils d'applicabilité de la directive « Solvabilité 2 » et de définition des grands risques

-

ARTICLE 2

Définition des autorités d'enregistrement et de surveillance du produit paneuropéen d'épargne-retraite individuelle

-

ARTICLE 3

Mise en cohérence du code de la sécurité sociale et

du code de la mutualité avec le code des assurances dans

le cadre de l'article 29 de la loi n° 2019-1147 du 8 novembre 2019

relative à l'énergie et au climat, dite loi « LEC »

-

ARTICLE 4

Habilitation à transposer par ordonnance la directive 2021/2118 du 24 novembre 2021 relative à l'assurance de la responsabilité civile des véhicules automoteurs

-

ARTICLE 5

Mesures nationales d'adaptation au régime pilote pour les infrastructures de marché reposant sur la technologie des registres distribués mis en place par le règlement (UE) 2022/858 du 30 mai 2022

-

ARTICLE 6

Mesures nationales d'adaptation au cadre pour le redressement et la résolution des contreparties centrales mis en place par le règlement (UE) 2021/23 du 16 décembre 2020

-

ARTICLE 7

Habilitation du Gouvernement à transposer par ordonnance la directive relative à la communication d'informations relatives à l'impôt sur les revenus des sociétés

-

ARTICLE 8

Habilitation du Gouvernement à transposer par ordonnance la directive relative à la publication d'informations en matière de durabilité par les entreprises et à apporter divers aménagements en matière d'obligations environnementales, sociales et de gouvernance des entreprises

-

ARTICLE 13

Habilitation à légiférer par ordonnance pour transposer la directive 2021/2167 du 24 novembre 2021 sur les gestionnaires de crédits et les acheteurs de crédits, et modifiant les directives 2008/48/CE et 2014/17/UE

-

ARTICLE 1er

-

EXAMEN EN COMMISSION

-

LISTE DES PERSONNES ENTENDUES

-

LA LOI EN CONSTRUCTION

N° 179

SÉNAT

SESSION ORDINAIRE DE 2022-2023

Enregistré à la Présidence du Sénat le 6 décembre 2022

AVIS

PRÉSENTÉ

au nom de la commission des finances (1) sur le projet de

loi portant diverses

dispositions

d'

adaptation

au

droit

de

l'

Union

européenne

dans les domaines de l'

économie

, de la

santé

, du

travail

,

des

transports

et de

l'

agriculture

(procédure

accélérée),

Par M. Hervé MAUREY,

Sénateur

(1) Cette commission est composée de : M. Claude Raynal , président ; M. Jean-François Husson , rapporteur général ; MM. Éric Bocquet, Daniel Breuiller, Emmanuel Capus, Bernard Delcros, Vincent Éblé, Charles Guené, Mme Christine Lavarde, MM. Dominique de Legge, Albéric de Montgolfier, Didier Rambaud, Jean-Claude Requier, Mme Sylvie Vermeillet , vice-présidents ; MM. Jérôme Bascher, Rémi Féraud, Marc Laménie, Stéphane Sautarel , secrétaires ; MM. Jean-Michel Arnaud, Arnaud Bazin, Christian Bilhac, Jean-Baptiste Blanc, Mme Isabelle Briquet, MM. Michel Canévet, Vincent Capo-Canellas, Thierry Cozic, Vincent Delahaye, Philippe Dominati, Mme Frédérique Espagnac, MM. Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Christian Klinger, Antoine Lefèvre, Gérard Longuet, Victorin Lurel, Hervé Maurey, Thierry Meignen, Sébastien Meurant, Jean-Marie Mizzon, Claude Nougein, Mme Vanina Paoli-Gagin, MM. Paul Toussaint Parigi, Georges Patient, Jean-François Rapin, Teva Rohfritsch, Pascal Savoldelli, Vincent Segouin, Jean Pierre Vogel .

Voir les numéros :

|

Sénat : |

140 et 178 (2022-2023) |

L'ESSENTIEL

Réunie le 6 décembre 2022, sous la présidence de M. Claude Raynal, président, la commission des finances a examiné le rapport pour avis de M. Hervé Maurey sur le projet de loi n° 140 (2022-2023) portant diverses dispositions d'adaptation au droit de l'Union européenne dans les domaines de l'économie, de la santé, du travail, des transports et de l'agriculture (DDADUE), déposé au Sénat le 23 novembre 2022 par le Gouvernement.

Le titre I er du projet de loi contient pour l'essentiel des dispositions d'adaptation au droit de l'Union européenne en matière économique et financière. C'est pourquoi la commission des finances a reçu de la commission des affaires sociales une délégation au fond pour l'examen des articles 1 à 8 et 13 .

Sur proposition de son rapporteur, la commission des finances a adopté quatre amendements , qui seront ensuite présentés à la commission des affaires sociales :

- un amendement à l'article 3 visant à poursuivre le travail d'harmonisation des dispositions applicables aux mutuelles, aux institutions de prévoyance et aux sociétés d'assurance . L'amendement prévoit ainsi d'harmoniser les exigences applicables aux dirigeants de ces organismes. Il renforce le contrôle d'honorabilité des dirigeants de mutuelles, en l'alignant sur celui prévu pour les dirigeants de sociétés d'assurance et d'institutions de prévoyance ;

- un amendement à l'article 8 visant à restreindre le champ de l'habilitation demandée par le Gouvernement pour transposer la directive relative à la publication d'informations en matière de durabilité par les entreprises . En l'état, il excède très largement ce qui est nécessaire à la transposition de la directive et à ses conséquences pour les dispositifs instaurés au niveau national ces dernières années ;

- enfin, deux amendements rédactionnels sur les articles 2 et 5.

I. EN DÉPIT DE LA FRÉQUENCE DES PROJETS DE LOI D'ADAPTATION AU DROIT DE L'UNION EUROPÉENNE, LA FRANCE CONNAIT ENCORE DES RETARDS DANS LA TRANSPOSITION DES DIRECTIVES OU DANS LA MISE EN CONFORMITÉ DE SON DROIT NATIONAL

Alors que la France se préparait à prendre la présidence du Conseil de l'Union européenne, au premier semestre 2022, le Gouvernement avait déposé, au mois d'avril 2021, un projet de loi d'adaptation au droit de l'Union européenne 1 ( * ) . Il visait à montrer l'exemplarité de notre pays en matière de transposition du droit de l'Union .

Force est de constater qu'à peine un peu plus d'un an après sa promulgation 2 ( * ) , la commission des finances examine de nouveau des dispositions visant à adapter le droit financier, assurantiel, bancaire et économique à la règlementation européenne, pour lesquelles la France pourrait ne pas respecter les délais requis . Le rapporteur partage les regrets du Conseil d'État, qui déplore également dans son avis le retard pris par la France.

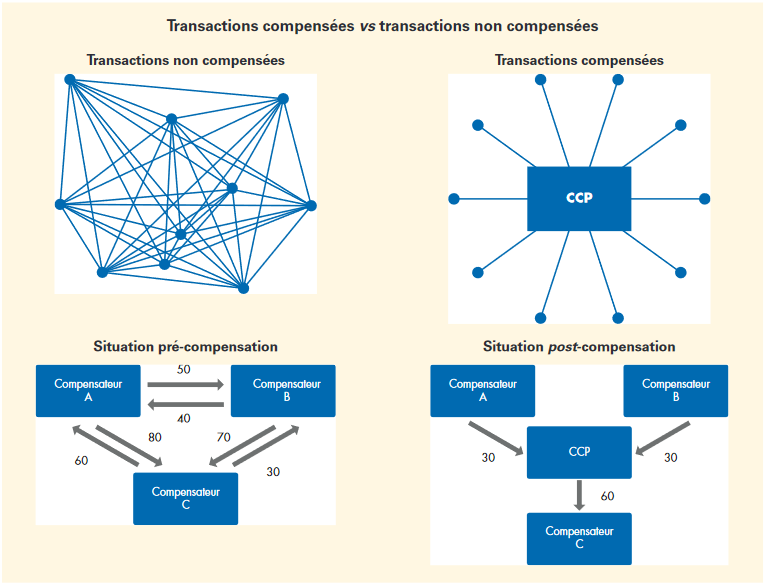

De ce fait, la commission des finances n'a disposé que de quelques jours pour examiner des articles techniques , portant des modifications directes ou des demandes d'habilitation à adapter notre droit pour tenir compte de directives ou de règlements soit très longs - le règlement sur les contreparties centrales compte 97 articles - soit soulevant des enjeux extrêmement significatifs pour nos entreprises .

II. QUATRE DISPOSITIONS MODIFIENT DIRECTEMENT LE DROIT EN VIGUEUR POUR L'ADAPTER AU DROIT DE L'UNION EUROPÉENNE, DONT UNE POUR CORRIGER UNE ERREUR AYANT CONDUIT À IMPOSER DES OBLIGATIONS EXCÉDANT LES EXIGENCES EUROPÉENNES

Quatre articles du PJL DDADUE comportent des dispositions visant soit à adapter directement le cadre national au droit de l'Union européenne , soit à corriger des erreurs à la suite de précédentes transpositions en droit interne des évolutions du droit de l'Union.

L'article 1 er renvoie à un arrêté la définition des seuils d'applicabilité de la directive « Solvabilité 2 » et des grands risques . Ces seuils sont aujourd'hui respectivement actualisés par la loi et par un décret en Conseil d'État mais les États membres ne disposent d'aucune marge de manoeuvre lors de leur actualisation tous les cinq ans par la Commission européenne, pour tenir compte de l'inflation.

L'article 2 définit les autorités d'enregistrement et de surveillance du produit paneuropéen d'épargne retraite individuelle (PEPP), en suivant la répartition des compétences qui prévaut actuellement entre l'Autorité de contrôle prudentiel et de résolution (ACPR) et l'Autorité des marchés financiers. Si le règlement européen à l'origine de ces dispositions s'applique depuis le 22 mars 2022 , ce retard n'a pas eu d'impact - le PEPP étant pour le moment un « échec patent », pour reprendre des propos entendus en audition. Un seul produit a été développé jusqu'ici, en Slovaquie. Des dispositions complémentaires pourraient être envisagées par le Gouvernement d'ici la séance publique pour permettre au PEEP de s'intégrer dans l'écosystème des produits d'épargne retraite français .

L'article 3 vise à corriger une erreur commise dans le cadre de l'adaptation du droit français aux dispositions du règlement 2019/2088 sur la publication d'informations en matière de durabilité dans les secteurs financiers (règlement « SFRD »). En effet, l'article 29 de la loi « énergie-climat » 3 ( * ) , introduit à l'initiative du Gouvernement, conduit à appliquer les exigences du règlement SFRD à tous les produits proposés par les mutuelles et les institutions de prévoyance , y compris ceux permettant par exemple de couvrir les dommages corporels liés à un accident. Or, le règlement SFRD ne vise que les produits financiers ou les produits d'investissement fondés sur l'assurance (ex. assurance vie). Le rapporteur déplore ici l'obstination du Gouvernement à avoir voulu maintenir son dispositif en l'état en 2019 en dépit des alertes de la commission des affaires économiques du Sénat sur le fait que la rédaction excédait les exigences européennes.

En complément, sur cet article, la commission a adopté un amendement visant à poursuivre le travail d'harmonisation des obligations applicables aux mutuelles, aux institutions de prévoyance et aux sociétés d'assurance. En l'occurrence, il s'agit des exigences d'honorabilité des dirigeants : les dirigeants de mutuelles ne sont pas soumis à l'exigence d'absence de condamnation depuis moins de dix ans pour des délits ou des crimes lorsqu'ils bénéficient d'une dispense d'inscription au bulletin n° 2 du casier judiciaire . Une telle dérogation n'apparaît pas justifiée de sorte que l'amendement renforce le contrôle d'honorabilité des dirigeants de mutuelles.

L'article 5 adapte le droit des titres français afin de permettre la pleine application du règlement européen 2022/858 sur un régime pilote pour les infrastructures de marché reposant sur la technologie des registres distribués (DLT) 4 ( * ) , qui englobe la blockchain. Ce régime doit favoriser l'innovation dans le secteur financier , en permettant aux autorités de supervision nationales d'accorder à des acteurs de petite ou moyenne taille certaines exemptions règlementaires , tout en assurant un niveau de protection suffisant pour les investisseurs, les clients et la stabilité du marché.

III. CINQ DEMANDES D'HABILITATION À LÉGIFÉRER PAR ORDONNANCE, DONT UNE POUR LAQUELLE LE PÉRIMÈTRE DE L'HABILITATION DOIT ÊTRE MODIFIÉ POUR NE PAS CONDUIRE À UN DESSAISISSEMENT DU PARLEMENT

Au regard du nombre important d'habilitations à légiférer par ordonnance demandées par le Gouvernement , le rapporteur a utilisé trois critères pour s'assurer de leur bon usage : 1) l'absence de marges de manoeuvre laissées au législateur et aux États membres ; 2) un contenu de l'habilitation strictement limité à ce qui est nécessaire pour assurer l'adaptation du cadre national aux actes législatifs de l'Union européenne ; 3) un délai d'habilitation cohérent avec les délais d'entrée en application des textes européens.

À cet égard, le rapporteur considère que deux articles remplissent ces conditions , sans poser par ailleurs de difficultés sur le fond. L'article 4 vise ainsi à permettre la transposition de la directive 2021/2118 du 24 novembre 2021 relative à l'assurance de la responsabilité civile des véhicules automoteurs . L'article 6 porte quant à lui sur l'adaptation du droit interne au nouveau cadre pour le redressement et la résolution des contreparties centrales (chambres de compensation), mis en place par le règlement européen 2021/23 du 16 décembre 2021.

Concernant l'article 13, c'est moins le contenu que le délai de l'habilitation qui soulève des interrogations . Elle doit permettre la transposition de la directive 2021/2167 sur les gestionnaires de crédits et les acheteurs de crédits, qui désignent les sociétés destinées soit à gérer des prêts non performants au nom des banques propriétaires, soit à acquérir ces prêts . Il s'agit, des termes mêmes du régulateur, l'ACPR, d'un chantier éminemment complexe, qui touche tant au droit bancaire qu'au droit de propriété et aux droits des emprunteurs . Le délai d'habilitation de neuf mois apparaît dès lors optimiste . Il ne peut toutefois pas être prolongé, la directive devant prendre effet le 29 décembre 2023. La directive ayant été adoptée au mois de novembre 2021, le rapporteur ne peut que regretter que le Gouvernement n'ait pas agi avant, pour éviter tout risque de dérapage calendaire .

L'article 7 soulève quant à lui des enjeux sur le fond puisqu'il a trait aux informations relatives à l'impôt sur les revenus des sociétés que devront publier les entreprises, parfois qualifié de CBCR public 5 ( * ) . Deux éléments de ce dispositif méritaient d'être approfondis, même s'il a été difficile d'obtenir des informations précises de la part du Gouvernement . Le premier concerne les obligations qui pèseront sur les entreprises , qui doivent déjà transmettre ces données à l'administration fiscale, il ne s'agit pas en effet de leur imposer une nouvelle charge déclarative . Le deuxième enjeu a trait à la transposition de la clause de sauvegarde , qui devra permettre de garantir une juste protection des entreprises, sans pour autant remettre en cause le principe même de la directive.

Alors que, sur ces deux sujets, la directive laisse certaines marges d'appréciation aux États membres et qu'elle a été publiée il y a plus d'un an désormais, le rapporteur regrette que le Gouvernement ait fait le choix d'une habilitation , au lieu de travailler à la rédaction de dispositions « en dur ». L'habilitation est par ailleurs donnée pour un délai de six mois, alors que la directive entrera en vigueur le 22 juin 2023.

À ces critiques s'ajoute en plus, pour l'article 8 , un périmètre d'habilitation bien trop large . Elle vise à permettre au Gouvernement de transposer la directive sur le reporting de durabilité des entreprises (directive « CSRD ») et de procéder à diverses modifications du régime des obligations des entreprises en matière d'enjeux sociaux, environnementaux et de gouvernance . Si le cadre européen de la documentation extra-financière est aujourd'hui fixé par la directive sur le reporting non financier (directive « NFRD »), la directive CSRD apporte des avancées significatives en incluant davantage d'entreprises, des grandes entreprises au 1 er janvier 2025 aux PME cotées au 1 er janvier 2026, en prévoyant la prise d'actes délégués par la Commission européenne pour définir précisément les informations devant être communiquées par les entreprises et en exigeant la certification des informations fournies par un commissaire aux comptes ou un organisme tiers indépendant.

Cependant, l'habilitation est demandée par le Gouvernement alors même que la directive n'a pas encore été publiée , ce qui est pour le moins inhabituel . De plus, elle est, à ce stade, beaucoup trop large. En effet, l'habilitation va bien au-delà des seules obligations d'information en permettant de procéder à des modifications des obligations des entreprises en matière d'enjeux sociaux, environnementaux et de gouvernance. Aussi un amendement a-t-il été adopté pour restreindre le champ d'habilitation aux seules mesures modifiant les obligations de publication des entreprises, dès lors que ces obligations interviendraient dans un domaine déjà couvert par la directive CSRD et par les actes délégués adoptés par la Commission européenne sur son fondement.

EXAMEN DES ARTICLES

ARTICLE 1er

Renvoi

à un arrêté pour l'actualisation des seuils

d'applicabilité de la directive « Solvabilité

2 » et de définition des grands risques

. Le présent article prévoit de renvoyer à un arrêté la définition des seuils d'applicabilité de la directive « Solvabilité 2 ». Il prévoit également de renvoyer au décret au Conseil d'État non pas la détermination des seuils pour la définition des grands risques, mais les conditions dans lesquelles ils sont déterminés, pour permettre de renvoyer à l'arrêté la définition de ces seuils.

Le législateur ne disposant d'aucune marge de manoeuvre pour la définition de ces seuils, le recours à un arrêté ne le priverait pas de ses prérogatives et éviterait d'encombrer inutilement le calendrier législatif.

La commission propose à la commission des affaires sociales d'adopter cet article sans modification.

I. LE DROIT EXISTANT : LES SEUILS D'APPLICABILITÉ DE LA DIRECTIVE « SOLVABILITÉ 2 » ET DE DÉFINITION, EN SON SEIN, DES GRANDS RISQUES SONT RESPECTIVEMENT PRÉVUS PAR LA LOI ET LE DÉCRET MALGRÉ L'ABSENCE DE LATITUDE NATIONALE POUR LES DÉTERMINER

A. LA DIRECTIVE « SOLVABILITÉ 2 »

La directive « Solvabilité 2 » 6 ( * ) s'attache à calibrer le niveau de fonds propres des entreprises d'assurance, mutuelles et institutions de prévoyance, en fonction des risques auxquels elles s'exposent.

Trois piliers de règles s'imposent aux organismes qui relèvent de la directive :

- les exigences quantitatives, c'est-à-dire les règles de valorisation des actifs et des passifs, ainsi que les exigences de capital et leur calcul ;

- les exigences qualitatives - en premier lieu les règles de gouvernance et de gestion des risques - et l'évaluation propre des risques de solvabilité ;

- les informations à destination du public et du superviseur.

L'ensemble de ces règles vise à garantir la solvabilité des assureurs les plus importants.

Les organismes qui ne sont pas soumis au régime « Solvabilité 2 » font l'objet d'un encadrement moins rigoureux, même s'ils doivent régulièrement remettre à l'Autorité de contrôle prudentiel et de résolution (ACPR) des « états et documents prudentiels ».

B. LES SEUILS D'APPLICABILITÉ DE LA DIRECTIVE ET DE DÉFINITION DES GRANDS RISQUES SONT DÉFINIS EN EUROS ET DOIVENT DONC ÊTRE PÉRIODIQUEMENT RÉVISÉS, SANS QU'AUCUNE LATITUDE NE SOIT LAISSÉE AUX ÉTATS MEMBRES POUR LA DÉTERMINATION DES MONTANTS

La directive prévoit que des montants libellés en euros sont fixés pour déterminer les entreprises entrant dans le champ de la directive (article 4), les seuils pour la définition des grands risques (article 13) ou encore le seuil plancher absolu du minimum de capital requis (article 129).

L'existence d'un seuil plancher pour le minimum de capital requis en fonds propres, en dessous duquel il est interdit de descendre, est prévue par la loi 7 ( * ) , tandis que les conditions de détermination du seuil sont renvoyées à un décret en Conseil d'État 8 ( * ) . Celui-ci prévoit que le seuil plancher est fixé par arrêté du ministre chargé de l'économie 9 ( * ) .

En revanche, les seuils d'applicabilité de la directive « Solvabilité 2 » sont actuellement inscrits dans la loi. Ils sont prévus, pour les entreprises d'assurance, à l'article L. 310-3-1 du code des assurances, pour les mutuelles et leurs unions à l'article L. 211-10 du code de la mutualité et, pour les institutions de prévoyance, à l'article L. 931-6 du code de la sécurité sociale. Ils concernent l'encaissement annuel de primes ou cotisations brutes et le total des provisions techniques de l'entreprise brutes de cessions en réassurance ou à des véhicules de titrisation, y compris lorsqu'ils sont utilisés pour déterminer le niveau des opérations de réassurance que comporte l'activité de l'entreprise.

Les montants retenus pour la définition de certains grands risques sont, quant à eux, fixés au niveau réglementaire 10 ( * ) . Selon l'article L. 111-6 du code des assurances, sont en effet regardés comme grands risques ceux qui concernent l'incendie et les éléments naturels, les autres dommages aux biens, la responsabilité civile générale, les pertes pécuniaires diverses, les corps de véhicules terrestres à moteur ainsi que la responsabilité civile, y compris celle du transporteur, afférente à ces véhicules, lorsque le souscripteur exerce une activité dont l'importance dépasse certains seuils définis par décret en Conseil d'État.

Selon l'article 300 de la directive « Solvabilité 2 », ces montants doivent être révisés tous les cinq ans pour tenir compte de l'inflation , sur la base d'une publication de la Commission européenne à compter de laquelle les montants doivent être appliqués dans les États membres dans un délai de douze mois. La dernière révision, introduite par l'avis 2021/C 423/12 du 19 octobre 2021 de la Commission européenne 11 ( * ) , doit ainsi être mise en oeuvre par les États membres au plus tard le 19 octobre 2022. Elle prévoit de remplacer les montants prévus aux articles 4 et 13 de la directive. Ceux prévus à l'article 13 de la directive ont été modifiés par le décret n° 2022-1018 du 20 juillet 2022 tandis ceux prévus à son article 129 ont été modifiés par un arrêté du 21 octobre 2022 12 ( * ) insérant un article A. 352-29 dans le code des assurances. En revanche, les montants prévus à l'article 4 doivent encore être modifiés par voie législative.

Pour la détermination de ces montants, qui sont révisés périodiquement, aucune marge de manoeuvre n'est laissée aux États membres.

II. LE DISPOSITIF PROPOSÉ : LE RENVOI À UN ARRÊTÉ DE LA DÉFINITION DES SEUILS D'APPLICABILITÉ DE « SOLVABILITÉ 2 » ET DES SEUILS RETENUS POUR LA DÉFINITION DES GRANDS RISQUES

Le présent article vise à renvoyer à un arrêté la définition des seuils d'applicabilité de la directive « Solvabilité 2 ». Par sa reformulation de l'article L. 111-6 du code des assurances, il aboutirait à permettre de renvoyer à cet arrêté la détermination des seuils retenus pour la définition des grands risques.

Le 2° du I vise à modifier l'article L. 310-3-1 du code des assurances de façon à ce que les seuils à partir desquels une entreprise d'assurance relève de « Solvabilité 2 » soient fixés par arrêté du ministre chargé de l'économie. Il s'agit des seuils relatifs au niveau d'encaissement annuel de primes ou cotisations brutes émises par l'entreprise a) du 2° du I et au niveau du total des provisions techniques de l'entreprise brutes de cessions en réassurance ou à des véhicules de titrisation b) du 2° du I . Ces seuils seraient aussi déterminés par arrêté lorsqu'ils sont utilisés pour déterminer le niveau des opérations de réassurance que comporte l'activité de l'entreprise ( c du 2° du I .

Le II vise à modifier l'article L. 211-10 du code de la mutualité de façon à ce que les seuils précédemment mentionnés soient fixés, s'agissant des mutuelles et de leurs unions, par arrêté du ministre chargé des affaires sociales.

Le III vise quant à lui à modifier l'article L. 931-6 du code de la sécurité sociale pour que ces seuils soient fixés par un arrêté du même ministre pour les institutions de prévoyance.

Par ailleurs, le 1° du I prévoit que, s'agissant des risques pour lesquels l'activité du souscripteur doit atteindre certains seuils avant d'être reconnus comme « grands risques », ces seuils ne soient plus définis par un décret en Conseil d'État. Ce serait les conditions dans lesquelles l'importance de l'activité exercée par un souscripteur dépasse certains seuils qui seraient définies par décret en Conseil d'État. L'objectif est de conserver une définition précise des activités concernées par le décret en Conseil d'État, tout en renvoyant à un arrêté la détermination des seuils.

III. LA POSITION DE LA COMMISSION DES FINANCES : UN DISPOSITIF QUI ÉVITE LE RECOURS À LA LOI POUR DÉTERMINER DES SEUILS SUR LESQUELS LE LÉGISLATEUR N'A AUCUNE MARGE DE MANoeUVRE

Ce dispositif permettrait un parallélisme de formes avec le seuil absolu de minimum de capital requis, dont la détermination passe par un arrêté pour s'adapter à l'actualisation des montants libellés en euros au niveau européen.

Si dans certains de ses autres articles et parties, la directive « Solvabilité 2 » laisse une marge de manoeuvre au législateur, elle n'existe pas pour la détermination des montants libellés en euros. En la matière, l'harmonisation gagne en effet à être maximale pour éviter une concurrence réglementaire entre pays.

Il ne paraît donc pas utile d'encombrer le calendrier législatif avec des textes visant simplement à entériner une décision prise au niveau européen et à laquelle il est fait obligation à la France de se conformer.

Décision de la commission : la commission des finances propose à la commission des affaires sociales d'adopter cet article sans modification.

ARTICLE

2

Définition des autorités d'enregistrement et de

surveillance du produit paneuropéen d'épargne-retraite

individuelle

. Le présent article définit les autorités d'enregistrement et de surveillance du produit paneuropéen d'épargne-retraite individuelle (PEPP), créé par un règlement du 20 juin 2019, en suivant la répartition des compétences qui prévaut pour le plan d'épargne retraite (PER) actuel : l'Autorité de contrôle prudentiel et de résolution (ACPR) pour les établissements fournissant des PER « assurance-vie » et l'Autorité des marchés financiers (AMF) pour les établissements fournissant des PER « compte-titres ».

S'il est bien sûr impératif que la France se conforme au droit de l'Union européenne, la commission demeure perplexe quant à l'utilité d'un tel produit, qui ne semble faire l'objet d'aucune attente de la part des acteurs financiers. Elle propose donc à la commission des affaires sociales d'adopter cet article avec une simple modification rédactionnelle (COM-34).

I. LE DROIT EXISTANT : UNE RÉPARTITION BIEN ÉTABLIE ENTRE L'ACPR ET L'AMF POUR LE PLAN D'ÉPARGNE RETRAITE MAIS QUI RESTE À PRÉCISER POUR LE PRODUIT PANEUROPÉEN D'ÉPARGNE-RETRAITE INDIVIDUEL

A. L'AUTORITÉ DE CONTRÔLE PRUDENTIEL ET DE RÉSOLUTION ET L'AUTORITÉ DES MARCHÉS FINANCIERS SUPERVISENT ET CONTRÔLENT LA GESTION DES PLANS D'ÉPARGNE RETRAITE INDIVIDUELS

Les plans d'épargne retraite (PER) individuels, introduits par la loi « PACTE » du 22 mai 2019 13 ( * ) , peuvent prendre la forme d'un compte-titre ou d'un contrat d'assurance de groupe 14 ( * ) .

Dans le premier cas, les PER individuels « compte-titres » sont ouverts auprès d'une entreprise d'investissement ou d'un établissement de crédit 15 ( * ) , étant entendu que seuls les établissements de crédit agréés pour fournir des services d'investissement peuvent offrir des PER « compte-titres ». C'est alors l'Autorité des marchés financiers (AMF) qui est compétente. Cette supervision s'accompagne d'un contrôle du respect de leurs obligations professionnelles par les personnes surveillées ainsi que d'un pouvoir de sanction.

Dans le second cas, les PER sont ouverts auprès d'une entreprise d'assurance, d'une mutuelle ou d'une de leurs unions, d'une institution de prévoyance ou d'une de leurs unions, ou encore d'un organisme de retraite professionnelle supplémentaire 16 ( * ) . C'est alors l'Autorité de contrôle prudentiel et de résolution (ACPR) du code monétaire et financier qui est compétente, au titre de l'article L. 612-2 du code monétaire et financier , qui liste les personnes sur lesquelles l'ACPR exerce une supervision. Celle-ci comprend, aux termes du 1° du II de l'article L. 612-1 du code monétaire et financier, l'examen des demandes d'autorisation ou de dérogations individuelles qui lui sont adressées, ainsi que la prise des décisions prévues par les dispositions européennes, législatives et réglementaires applicables aux personnes soumises à son contrôle.

B. LES AUTORITÉS COMPÉTENTES POUR LA SUPERVISION DU PRODUIT PANEUROPÉEN D'ÉPARGNE-RETRAITE INDIVIDUELLE, CRÉÉ PAR UN RÈGLEMENT EUROPÉEN DE 2019, N'ONT PAS ENCORE ÉTÉ DÉFINIES

Le règlement (UE) 2019/1238 du 20 juin 2019 a mis en place un produit paneuropéen d'épargne-retraite individuelle (PEPP). Il prévoit sa portabilité entre les États membres et vise à établir un marché européen unifié de l'épargne retraite.

Son article 6 détermine les conditions dans lesquelles certaines entreprises financières peuvent demander et obtenir l'enregistrement d'un PEPP.

Le paragraphe 1 de cet article prévoit que six types d'entreprises financières peuvent demander l'enregistrement d'un PEPP :

- les établissements de crédits agréés ;

- les entreprises d'assurance agréées qui pratiquent l'assurance-vie ;

- les institutions de retraite professionnelle agréées et surveillées afin de fournir des produits d'épargne-retraite individuelle ;

- les entreprises d'investissement agréées qui pratiquent la gestion de portefeuille ;

- les entreprises d'investissement ou sociétés de gestion agréées ;

- les gestionnaires de fonds d'investissement alternatifs de l'Union agréés.

Les paragraphes 2 à 5 du même article déterminent le contenu de la demande d'enregistrement 17 ( * ) et ses modalités d'examen par l'autorité compétente . Cette dernière doit vérifier si la demande est complète dans un délai de 15 jours à compter de sa réception ; si elle ne l'est pas, l'autorité fixe un délai dans lequel le demandeur doit fournir les informations complémentaires et informe le demandeur lorsque la demande est jugée complète. La décision d'enregistrement est prise dans les trois mois suivant la présentation de la demande complète, décision communiquée ensuite dans les cinq jours à l'Autorité européenne des assurances et des pensions professionnelles (AEAPP) et au demandeur, et pouvant faire l'objet d'un recours.

L'article 6 du règlement prévoit, en son paragraphe 6 , la désignation d'une autorité compétente unique pour chaque type d'entreprise financière susceptible de proposer un PEPP lorsqu'il y a, dans un État membre, plus d'une autorité compétente pour un type spécifique d'entreprises financière visée au paragraphe 1 susmentionné.

Cette autorité, chargée de la procédure d'enregistrement et de l'exercice des pouvoirs d'intervention, n'a pas encore été déterminée en France. C'est l'objet du présent article.

II. LE DISPOSITIF PROPOSÉ : RÉPARTIR LES COMPÉTENCES ENTRE L'ACPR ET L'AMF POUR L'ENREGISTREMENT ET LA SURVEILLANCE DES DIFFÉRENTS PEPP

Le présent article vise à déterminer quelles sont les autorités compétentes pour la procédure d'enregistrement et de communication à l'AEAPP ainsi que pour l'exercice des pouvoirs d'intervention sur les entreprises financières qui fournissent un PEPP.

Le 1° complète le 1° du II de l'article L. 612-1 du code monétaire et financier, en précisant que l'ACPR examine, dans les conditions fixées aux paragraphes 2 à 5 de l'article 6 du règlement 2019/1238 les demandes d'enregistrement des PEPP qui lui sont adressées par les entreprises d'assurance agréées qui pratiquent l'assurance-vie ainsi que les institutions de retraite professionnelle agréées et surveillées afin de fournir des produits d'épargne-retraite individuelle.

En droit français, cela renvoie aux entreprises exerçant une activité d'assurance directe 18 ( * ) , aux fonds de retraite professionnelle supplémentaire 19 ( * ) , aux mutuelles et leurs unions 20 ( * ) , aux mutuelles et unions de retraite professionnelle supplémentaire 21 ( * ) et aux institutions de retraite professionnelle supplémentaire 22 ( * ) . Ces organismes peuvent proposer des PER sous forme de contrat d'assurance-vie, et l'ACPR est déjà compétente pour leur supervision au titre des dispositions combinées du IV de l'article L. 612-1 du code monétaire et financier et du B du I de l'article L. 612-2 du même code. L'enjeu est de permettre à l'ACPR d'autoriser un produit et de contrôler la réglementation spécifique aux PEPP, ce qu'elle ne pourrait pas faire dans l'état actuel du droit.

Le 5° insère un nouvel article L. 620-20-10 dans le code monétaire et financier, qui prévoit que l'AMF est l'autorité compétente à l'égard des établissements de crédits agréés pour fournir des services d'investissement, ainsi qu'à l'égard des entreprises d'investissement agréées qui pratiquent la gestion de portefeuille, des entreprises d'investissement ou sociétés de gestion agréées et des gestionnaires de fonds d'investissement alternatifs de l'Union agréés. En droit français, cela correspond aux prestataires de services d'investissements, entreprises d'investissement et sociétés de gestion, qui proposent des PER sous forme de compte-titres, et pour la supervision desquels l'AMR est déjà compétente.

En conséquence, le 2° complète l'article L. 621-7 du code monétaire et financier, de telle sorte que le règlement général de l'AMF détermine les règles applicables à la fourniture de PEPP par les personnes mentionnées à l'article L. 620-20-10 du même code.

Enfin, le 3° modifie l'article L. 621-9 du code monétaire et financier de façon à prévoir un contrôle par l'AMF du respect de leurs obligations professionnelles par ces personnes, tandis que le 4° modifie l'article L. 621-15 du même code de façon à ce que la commission des sanctions de l'AMF puisse leur appliquer des sanctions au titre de tout manquement à ces obligations. Comme pour la plupart des personnes et entités pour lesquelles l'AMF contrôle le respect desdites obligations, les sanctions comprennent, selon la nature de la personne visée, l'avertissement, le blâme, l'interdiction à titre temporaire ou définitif de l'exercice, le retrait temporaire ou définitif de la carte professionnelle ou la radiation. Une sanction pécuniaire pouvant atteindre 15 % du chiffre d'affaires peut également être prononcée.

III. LA POSITION DE LA COMMISSION DES FINANCES : UN DISPOSITIF QUI NE SOULÈVE PAS DE DIFFICULTÉ, MAIS QUI DEVRA ÊTRE COMPLÉTÉ, POUR UN PRODUIT QUI NE RENCONTRE AUCUN SUCCÈS

A. LE PEPP, UN DISPOSITIF QUI NE RENCONTRE AUCUN SUCCÈS MAIS POUR LEQUEL LA FRANCE DOIT DÉSIGNER LES AUTORITÉS D'ENREGISTREMENT ET DE SUPERVISION

Le PEPP ne rencontre aucun succès au niveau européen : seule la Slovaquie en a développé un.

Ce produit, imaginé par les services de la Commission européenne pour contribuer à l'unification du marché européen de l'épargne n'est ainsi attendu par aucun acteur d'aucun autre pays. Cela s'expliquerait par un niveau de frais (1 %) et de complexité juridique trop élevé. Pour citer l'une des personnes auditionnées, « on fait du texte sur un produit qui est un échec patent ».

Pour se conformer à ses obligations européennes dans des délais raisonnables, la France doit toutefois désigner les autorités compétentes pour l'enregistrement et la supervision des PEPP puisque le règlement est entré en vigueur le 22 mars 2022.

B. HORMIS QUELQUES IMPRÉCISIONS DE RÉDACTION, CET ARTICLE NE SOULÈVE AUCUNE DIFFICULTÉ

Aucune difficulté ne semble être soulevée par cet article, qui élargit les compétences de l'AMF et de l'ACPR en cohérence avec les missions qu'elles exercent déjà. La commission a toutefois adopté un amendement rédactionnel du rapporteur ( COM-34 ) visant à corriger deux imprécisions quant à l'imputation de dispositions relatives aux pouvoirs de l'AMF.

Les dispositions relatives à l'ACPR, toilettées à la suite de l'avis du Conseil d'État, paraissent équilibrées et n'ont fait l'objet d'aucune remarque particulière de la part du régulateur. L'ACPR disposant déjà d'un pouvoir de supervision et de contrôle sur certaines des entreprises qui fourniraient des PEPP, il ne paraissait pas utile de renvoyer précisément à ce produit, sauf pour préciser que l'ACPR était l'autorité d'enregistrement chargée d'autoriser le produit et de contrôler le respect de la réglementation spécifique au PEPP.

Les dispositions relatives à l'AMF sont en revanche plus détaillées car elle ne dispose d'aucune compétence générale comparable à celle de l'ACPR.

Il faut enfin noter que, bien que les établissements de crédit non agréés pour fournir des services d'investissement relèvent de la responsabilité de l'ACPR pour leur supervision et leur contrôle, ils n'ont pas été inclus dans sa compétence en matière d'enregistrement. Cela est dû au fait que seuls les établissements de crédits agréés pour fournir des services d'investissement peuvent distribuer le PEPP.

C. UN DISPOSITIF QUI DEVRA ÊTRE COMPLÉTÉ

Au-delà du seul sujet de l'autorité compétente pour l'enregistrement des PEPP et la supervision de leurs fournisseurs, et bien que le règlement soit directement applicable, l'adaptation du droit français aux dispositions relatives au produit lui-même et la prise des mesures permettant son intégration dans l'écosystème existant des PER devront être assurées dans un délai raisonnable.

Décision de la commission : la commission des finances propose à la commission des affaires sociales d'adopter cet article ainsi modifié.

ARTICLE 3

Mise en

cohérence du code de la sécurité sociale et

du code de

la mutualité avec le code des assurances dans

le cadre de l'article

29 de la loi n° 2019-1147 du 8 novembre 2019

relative

à l'énergie et au climat, dite loi « LEC »

. Le présent article vise à corriger une erreur commise dans le cadre de l'adaptation du droit français aux dispositions du règlement (UE) 2019/2088 du 27 novembre 2019 sur la publication d'informations en matière de durabilité dans les secteurs financiers, dit règlement SFRD.

Cette erreur, commise dans le cadre de l'article 29 de la loi « énergie-climat » introduit à l'initiative du Gouvernement, conduit à appliquer les exigences du règlement SFRD à tous les produits proposés par les mutuelles et les institutions de prévoyance, y compris ceux permettant par exemple de couvrir les dommages corporels liés à un accident. Or, le règlement ne visait que les produits d'investissement fondés sur l'assurance et les produits financiers. Le champ d'application avait d'ailleurs bien été restreint à ces seuls produits pour les sociétés d'assurance.

Si le rapporteur ne peut qu'être favorable à la correction de cette erreur, il déplore toutefois la certaine obstination du Gouvernement à maintenir son dispositif en l'état dans le cadre de l'examen de la loi « énergie-climat », alors que la commission des affaires économiques du Sénat avait alerté sur le fait que les dispositions proposées excédaient les exigences européennes.

Par ailleurs, et pour poursuivre le travail d'harmonisation entre les trois codes des assurances, de la mutualité et de la sécurité sociale, le rapporteur a proposé, par un amendement COM-35, d'aligner par le haut les exigences applicables aux dirigeants de sociétés d'assurance, de mutuelles et d'institutions de prévoyance en matière d'honorabilité et de compétence.

La commission propose à la commission des affaires sociales d'adopter cet article ainsi modifié.

I. LE DROIT EXISTANT : DES EXIGENCES DE PUBLICATION D'INFORMATIONS EN MATIÈRE DE DURABILITÉ DANS LE SECTEUR DES SERVICES FINANCIERS QUI EXCÈDENT LA RÈGLEMENTATION EUROPÉENNE

A. LE RÈGLEMENT DIT « SFRD », UN PREMIER PAS VERS LA PUBLICATION D'INFORMATIONS EN MATIÈRE DE DURABILITÉ PAR LES ACTEURS DES MARCHÉS FINANCIERS

Entré en application le 10 mars 2021, le règlement (UE) 2019/2088 du 27 novembre 2019 sur la publication d'informations en matière de durabilité dans le secteur des services financiers 23 ( * ) , dit règlement SFRD , a imposé aux professionnels de la gestion d'actifs des obligations de transparence concernant les enjeux environnementaux, sociaux et de gouvernance (ESG) pris en compte, ou non, pour concevoir les placements proposés aux clients et aux épargnants.

Le règlement définit trois types de produits , classés par niveau d'exigence :

- les placements « article 6 » qui n'ont pas d'objectif d'investissement durable et ne déclarent pas prendre en compte les critères ESG ;

- les placements « article 8 » qui déclarent prendre en compte des critères sociaux et/ou environnementaux ;

- les placements « article 9 » qui sont supposés présenter un objectif d'investissement durable, c'est-à-dire un investissement dans une activité économique qui contribue à un objectif environnemental ou social, sans causer de préjudice significatif à d'autres objectifs environnementaux et sociaux. L'entreprise dans laquelle les fonds sont investis doit également appliquer de bonnes pratiques de gouvernance.

Les dispositions du règlement s'appliquent aux entreprises d'assurance, aux institutions de retraite professionnelle, aux fournisseurs de produits d'épargne retraite ainsi qu'aux établissements de crédit et aux entreprises d'investissement fournissant des services de gestion de portefeuille . Il leur revient également de déterminer la classification d'un produit 24 ( * ) et de demander à chacun de leurs clients quel pourcentage d'investissements durables il souhaite intégrer dans ses placements.

Les acteurs des marchés financiers visés par le règlement européen doivent par ailleurs :

- transmettre des informations sur la prise en compte des risques en matière de durabilité ;

- transmettre des informations, lorsqu'ils comptent plus de 500 salariés, sur les incidences négatives en matière de durabilité ;

- publier sur leur site internet des informations concernant leurs politiques d'intégration des risques en matière de durabilité dans leur processus de prise de décision en matière d'investissement ;

- publier des informations sur la manière dont les politiques de rémunération sont adaptées à l'intégration de ces risques.

Concernant les produits visés par le règlement SFRD, il s'agit, aux termes de l'article 2, des produits d'investissement fondés sur l'assurance , des produits d'épargne retraite , des autres produits financiers (portefeuille, fonds d'investissement alternatif, organisme de placement collectif en valeurs mobilières).

B. UNE ADAPTATION DU CADRE NATIONAL PAR LA LOI « ÉNERGIE-CLIMAT » JUGÉE EXCESSIVE PAR LE SÉNAT AU REGARD DES DISPOSITIONS DU RÈGLEMENT SFRD

Avant l'examen du projet de loi relatif à l'énergie et au climat, l'article L. 533-22-1 du code monétaire et financier (CMF) disposait déjà que les sociétés de gestion de portefeuille, les sociétés d'assurance et de réassurance, les mutuelles, les institutions de prévoyance, les caisses de retraite complémentaires et la Caisse des dépôts et consignations devaient fournir des informations sur les modalités de prise en compte des critères ESG dans leur politique d'investissement .

Les sociétés visées devaient définir des cibles indicatives, selon leurs activités et leurs investissements, cohérentes avec la stratégie dite « bas-carbone » 25 ( * ) et s'en expliquer si elles n'étaient pas atteintes au dernier exercice clos. L'article D. 533-16-1 du CMF précisait les informations que devaient fournir les sociétés, par exemple concernant la méthodologie utilisée, l'intégration des résultats dans la politique d'investissement, les actions menées pour concourir à la lutte contre le réchauffement climatique.

En commission, les députés ont souhaité apporter des modifications à ces obligations, en insérant un article additionnel. En séance publique, le Gouvernement a entièrement réécrit le dispositif de l'article 3 duodecies, désormais article 29 de la loi du 8 novembre 2019 relative à l'énergie et au climat 26 ( * ) , dite loi « énergie-climat » (loi LEC).

L'article 29 de la loi LEC prévoit notamment que les obligations mentionnées à l'article L. 533-22-1 du CMF, modifié lui-aussi pour tenir compte des exigences du règlement SFRD, s'appliquent :

- aux entreprises d'assurance visées au 1° de l'article L. 310-1 du code des assurances, c'est-à-dire à celles qui « sous forme d'assurance directe contractent des engagements dont l'exécution dépend de la durée de la vie humaine , s'engagent à verser un capital en cas de mariage ou de naissance des enfants, ou font appel à l'épargne en vue de la capitalisation et contractent à ces effets des engagements déterminés » (article L. 310-1-1-3 du code des assurances) ;

- aux mutuelles , mais sans préciser , contrairement aux entreprises d'assurance, les produits visés . De fait, l'ensemble de leurs produits était concerné (article L. 114-46-3 du code de la mutualité) ;

- aux institutions de prévoyance , là encore sans préciser les produits visés et donc en les soumettant tous à ces obligations de publication d'informations en matière de durabilité (article L. 931-3-8 du code de la sécurité sociale).

Le champ des produits visés est donc très large puisque, pour les mutuelles et les institutions de prévoyance, il n'est pas restreint aux produits d'investissement fondés sur l'assurance ou aux produits financiers. Il excède donc les exigences posées par le règlement SFRD , en incluant de fait les produits proposés par ces acteurs pour couvrir les risques de dommages corporels liés aux accidents et à la maladie ou au chômage.

Aux termes de l'article L. 533-22-1 du CMF tel que modifié par l'article 29 de la loi LEC, les informations publiées par ces acteurs doivent notamment concerner la lutte contre le changement climatique, la préservation de la biodiversité et des écosystèmes, la préservation des ressources naturelles et la réduction de la consommation en eau.

II. LE DISPOSITIF PROPOSÉ : LA CORRECTION D'UNE TRADUCTION EXCESSIVE DES EXIGENCES DU RÈGLEMENT SFRD

Le présent article vise à corriger la portée des obligations de publication d'informations en matière de durabilité prévues à l'article L. 533-22-1 du code monétaire et financier (CMF). Les obligations imposées aux mutuelles et aux institutions de prévoyance excèdent en effet les exigences du règlement SFRD.

Le I du présent article réécrit ainsi l'article L. 114-46-3 du code de la mutualité afin de préciser que les mutuelles sont soumises aux dispositions de l'article L. 533-22-1 du CMF seulement lorsqu'elles :

- contractent des engagements dont l'exécution dépend de la durée de la vie humaine , versent un capital en cas de mariage ou de naissance d'enfants ou font appel à l'épargne en vue de la capitalisation en contractant des engagements déterminés ;

- réassurent les activités précitées.

De même, le II du présent article réécrit l'article L. 931-3-8 du code de la sécurité sociale afin de préciser que institutions de prévoyance sont soumises aux dispositions de l'article L. 533-22-1 du CMF seulement lorsqu'elles :

- contractent envers leurs participants des engagements dont l'exécution dépend de la durée de la vie humaine , s'engagent à verser un capital en cas de mariage ou de naissance d'enfants ou font appel à l'épargne en vue de la capitalisation et contractent à ces effets des engagements déterminés ;

- réassurent les activités précitées.

Les mêmes produits financiers seront donc désormais couverts par les obligations de publication d'informations en matière de durabilité, qu'ils soient proposés par des sociétés d'assurance, par des mutuelles ou par des institutions de prévoyance. 82 sociétés d'assurance, 108 mutuelles et 32 institutions de prévoyance fournissent aujourd'hui ces produits 27 ( * ) .

III. LA POSITION DE LA COMMISSION DES FINANCES : CORRIGER UNE ERREUR SOULIGNÉE PAR LE SÉNAT DÈS 2019 ET POURSUIVRE L'HARMONISATION DES DISPOSITIONS APPLICABLES AUX MUTUELLES, AUX INSTITUTIONS DE PRÉVOYANCE ET AUX SOCIÉTÉS D'ASSURANCE

La commission ne peut qu'être favorable au présent article, qui corrige une erreur ayant conduit à appliquer les exigences du règlement européen sur la publication d'informations en matière de durabilité à des acteurs et à des produits pour lesquels cette obligation n'avait pas de sens , par exemple un contrat couvrant le risque de dommages corporels en cas d'accident.

Le rapporteur tient toutefois à souligner que cette erreur résulte avant tout d'une certaine obstination du Gouvernement . Saisie au fond du projet de loi « énergie-climat », la commission des affaires économiques du Sénat avait en effet proposé de supprimer l'article 3 duodecies tel que réécrit par le Gouvernement à l'Assemblée nationale. Elle avait à juste titre argué que les modifications introduites excédaient largement les exigences européennes, puisqu'elles conduisaient à appliquer les dispositions du règlement « à l'ensemble des établissements de crédit et des sociétés de financement, alors que le projet de règlement vise leurs activités de gestion de portefeuille et de conseil en investissement » 28 ( * ) . La distorsion de traitement entre les mutuelles et les institutions de prévoyance d'une part, et les sociétés d'assurance d'autre part, n'était absolument pas justifiée au regard des produits proposés et des exigences européennes.

Il est dès lors heureux que, d'après les informations transmises, cette erreur d'adaptation du cadre national au règlement ne se soit pas traduite par des pénalités pour les mutuelles ou institutions de prévoyance de fait incapables de se conformer, pour certains de leurs produits, à ces obligations.

Par ailleurs, et pour poursuivre le travail d'harmonisation entre les trois codes des assurances, de la mutualité et de la sécurité sociale, le rapporteur propose, par l' amendement COM-35 , d'aligner les exigences applicables aux dirigeants de sociétés d'assurance, de mutuelles et d'institutions de prévoyance en matière d'honorabilité et de compétence.

L'Autorité de contrôle prudentiel et de résolution (ACPR) est en effet chargée de s'assurer de l'honorabilité, de la compétence et de l'expérience nécessaire de toute personne qui administre ou dirige une société de groupe d'assurance, une institution de prévoyance ou une mutuelle. Pour exercer cette mission de contrôle, l'ACPR exige que le dirigeant ou l'administrateur remplisse un questionnaire et lui transmette des pièces justificatives.

Les exigences en matière d'honorabilité sont harmonisées et communes aux dirigeants de mutuelles, de sociétés de groupe d'assurance et d'institutions de prévoyance . Toutefois, pour les mutuelles, les exigences en matière d'absence de condamnation depuis moins de dix ans pour des délits ou des crimes (ex. blanchiment, banqueroute, trafic de stupéfiants, participation à une association de malfaiteurs) ne s'appliquent pas aux personnes qui bénéficient d'une dispense d'inscription de ces condamnations au bulletin n° 2 du casier judiciaire . Ce n'est pas le cas pour les dirigeants de société de groupe d'assurance ou d'institution de prévoyance.

Cette dérogation pour les dirigeants de mutuelle n'apparait pas justifiée et il est donc proposé de la supprimer, afin de poursuivre l'harmonisation des dispositions applicables aux sociétés de groupe d'assurance, aux mutuelles et aux institutions de prévoyance.

Décision de la commission : la commission des finances propose à la commission des affaires sociales d'adopter cet article ainsi modifié.

ARTICLE

4

Habilitation à transposer par ordonnance la directive 2021/2118

du 24 novembre 2021 relative à l'assurance de la

responsabilité civile des véhicules automoteurs

. Le présent article prévoit d'habiliter le Gouvernement à transposer, par voie d'ordonnance, la directive 2021/2118 du 24 novembre 2021 relative à l'assurance de la responsabilité civile des véhicules automoteurs, qui modifie la précédente directive de 2009 de façon à améliorer les conditions d'indemnisation des personnes lésées, encadrer les contrôles de l'assurance et faciliter l'accès à l'assurance automobile.

La commission propose à la commission des affaires sociales d'adopter cet article sans modification.

I. LE DROIT EXISTANT : UN DROIT FRANÇAIS DE L'ASSURANCE AUTOMOBILE PROTECTEUR, COMPLÉTÉ PAR UN DROIT EUROPÉEN CODIFIÉ PAR UNE DIRECTIVE DE 2009

A. UN DROIT FRANÇAIS DE L'ASSURANCE AUTOMOBILE DÉJÀ PROTECTEUR POUR LES VICTIMES

Pour assurer l'indemnisation des dommages subis par les victimes de conducteurs non assurés, une loi du 31 décembre 1951 29 ( * ) a institué le Fonds de garantie automobile, devenu depuis le Fonds de garantie des assurances obligatoires de dommages (FGAO). Celui-ci, désormais prévu aux articles L. 421-1 et suivants du code des assurances, vise également à protéger les personnes assurées contre les conséquences du retrait d'agrément de l'entreprise d'assurance auprès de laquelle ils disposent d'un contrat 30 ( * ) .

Étant donné le nombre encore trop important de conducteurs non assurés, le modèle économique sur lequel était fondé ce fonds n'était pas viable. Il a par conséquent été institué, par une loi du 27 février 1958 31 ( * ) , une obligation d'assurance de responsabilité civile pour la circulation de véhicules terrestres à moteur, permettant une plus grande mutualisation des risques. Celle-ci a conduit à une baisse du coût de l'assurance et à la préservation d'une indemnisation efficace des victimes. Un régime spécifique s'appliquant aux accidents de la circulation a été introduit, par la suite, par une loi du 5 juillet 1985 32 ( * ) .

B. LA DIRECTIVE 2009/103/CE CODIFIE PLUSIEURS DIRECTIVES ANTÉRIEURES RELATIVES À L'ASSURANCE DES VÉHICULES AUTOMOTEURS

L'augmentation des déplacements transfrontaliers dans l'Union européenne a donné lieu à l'adoption de cinq directives relatives à l'assurance automobile en 1972, 1983, 1990, 2000 et 2005. La suppression des contrôles de la « carte verte » aux frontières 33 ( * ) , l'extension de l'obligation de garantie aux dommages matériels et la fixation de montants minimaux de couverture obligatoire 34 ( * ) , le rapprochement des législations relatives à l'assurance de la responsabilité civile résultant de la circulation des véhicules automoteurs 35 ( * ) et la révision des minimas de garantie d'assurance 36 ( * ) sont autant d'étapes qui visaient à faciliter la libre circulation des biens et des personnes et à harmoniser les conditions de protection des victimes.

Une directive du 16 septembre 2009 37 ( * ) concernant l'assurance de la responsabilité civile résultant de la circulation de véhicules automoteurs et le contrôle de l'obligation d'assurer cette responsabilité, dite « sixième directive », est ensuite venue codifier - et abroger - l'ensemble de ces textes. Cette directive ayant surtout vocation à consolider les cinq grandes directives précédentes, le droit français n'a pas eu à s'adapter pour la transposer.

II. LE DISPOSITIF PROPOSÉ : HABILITER LE GOUVERNEMENT À TRANSPOSER PAR ORDONNANCE LA « SEPTIÈME DIRECTIVE AUTOMOBILE » ADOPTÉE EN 2021 ET MODIFIANT CELLE DE 2009

A. LA « SEPTIÈME DIRECTIVE AUTOMOBILE » DU 24 NOVEMBRE 2021 MODIFIE CELLE DE 2009 ET VISE NOTAMMENT À AMÉLIORER LES CONDITIONS D'INDEMNISATION DES PERSONNES LÉSÉES, ENCADRER LES CONTRÔLES DE L'ASSURANCE ET FACILITER L'ACCÈS À UNE ASSURANCE AUTOMOBILE

La directive (UE) 2021/2118 du Parlement européen et du Conseil du 24 novembre 2021 modifie la directive de 2009. Elle fait suite à une évaluation lancée en 2017 par la Commission européenne pour déterminer sa pertinence. Outre la redénomination des « victimes » en « personnes lésées », qui occupe un quart de la directive, les principales pistes d'amélioration identifiées et traduites dans la directive de 2021 ont trait à :

- l'indemnisation des personnes lésées à la suite d'accidents en cas d'insolvabilité de l'entreprise d'assurance , assurée en France par le FGAO. Elle fait l'objet de nouveaux articles 10 bis et 25 bis insérés dans la directive de 2009 et visant respectivement les accidents survenus dans l'État membre de résidence des personnes lésées et ceux survenus dans un autre État membre. L'objectif est de renforcer la protection des personnes lésées à travers une meilleure coordination des fonds de garantie nationaux ;

- les montants minimaux obligatoires de couverture d'assurance , réévalués dans l'article 9 de la directive de 2009 issue de la rédaction de la directive de 2021 ;

- les contrôles de l'assurance par les États membres , dont les modalités sont prévues à l'article 4 de la directive de 2009. S'agissant des contrôles de l'assurance du véhicule habituellement stationné dans un autre État membre, ils doivent désormais être nécessaires et proportionnés et faire partie d'un système général de contrôle sur le territoire national ne nécessitant pas à l'arrêt du véhicule. Le traitement des données à caractère personnel obtenues dans le cadre du contrôle de l'obligation d'assurance doit également être encadré conformément aux dispositions du règlement général sur la protection des données (RGPD) 38 ( * ) du 27 juin 2016 ;

- l'utilisation par une nouvelle entreprise d'assurance des relevés de sinistres des preneurs d'assurance , à l'article 16 de la directive de 2009 issue de la rédaction de la directive de 2021.

La législation française et les

dispositions européennes en matière

de traitement des

données personnelles dans le cadre de la lutte

contre la conduite

sans assurance

Selon l'article 4 de la directive 2009/103/CE dans sa rédaction résultant de la directive 2021/2118/CE, en cas de mise en place d'un système de traitement des données à caractère personnel, comme une technologie de reconnaissance des plaques d'immatriculation destinée à contrôler l'assurance des véhicules, les États membres doivent légiférer pour permettre le traitement de ces données tout en mettant en place les mesures appropriées garantissant les droits et les libertés ainsi que les intérêts légitimes des personnes concernées par ces données, étant entendu que le RGPD s'applique au traitement de ces données aux fins de la lutte contre la conduite sans assurance. La législation doit préciser la finalité exacte, indiquer la base juridique pertinente, satisfaire aux exigences de sécurité applicable, respecter les principes de nécessité et de proportionnalité, et fixer un délai proportionné de conservation des données.

Le droit français prévoit déjà, à l'article L.130-9 du code de la route, que les infractions constatées par un radar - y compris l'obligation, pour faire circuler un véhicule terrestre à moteur, d'être couvert par une assurance garantissant la responsabilité civile 39 ( * ) - font foi jusqu'à preuve de contraire et que, lorsqu'elles font l'objet d'un traitement automatisé de données à caractère personnel mis en oeuvre conformément aux dispositions de la loi « Informatique et liberté » du 6 janvier 1978, la durée de conservation des données ne peut dépasser 10 ans avec possibilité de demander au procureur de la République l'effacement des données sous certaines conditions. Il faut à cet égard rappeler que la loi n° 2019-493 du 20 juin 2018 est venue modifier la loi n° 78-17 du 6 janvier 1978 relative à l'informatique, aux fichiers et aux libertés pour l'adapter au RGPD.

La directive de 2021 procède encore à un certain nombre de modifications tendant à :

- redéfinir les notions de « véhicule » et de « circulation des véhicules » 40 ( * ) ;

- prévoir que la directive de 2009 ne s'applique pas pour les véhicules circulant lors de manifestations et d'activités sportives motorisées 41 ( * ) , ainsi que pour ceux qui ont été retirés de la circulation ou qui sont utilisés exclusivement dans des zones à accès restreint 42 ( * ) ;

- modifier le régime de protection des personnes lésées en cas d'accident impliquant une remorque tractée par un véhicule 43 ( * ) ;

- prévoir que les États membres peuvent choisir de certifier des comparateurs de prix d'assurances automobiles de façon à s'assurer de leur indépendance 44 ( * ) .

B. LE PRÉSENT ARTICLE VISE À HABILITER LE GOUVERNEMENT À TRANSPOSER CETTE SEPTIÈME DIRECTIVE AUTOMOBILE

Le présent article prévoit une habilitation de neuf mois permettant au Gouvernement de prendre par ordonnance toute mesure relevant du domaine de la loi pour transposer la septième directive automobile et prendre les mesures de coordination et d'adaptation de la législation liées à cette transposition.

L'étude d'impact annonce diverses adaptations du droit national visant :

- l'amélioration du contrôle de l'assurance par la sécurisation du recours à un fichier dématérialisé et la communication de données et leur accessibilité à des contrôleurs relevant d'autres États membres ;

- le renforcement de l'accessibilité au produit de l'assurance responsabilité civile automobile, via l'attestation mentionnant les éventuels sinistres survenus au cours des cinq dernières années et via l'introduction d'une certification des comparateurs de primes d'assurance ;

- une indemnisation facilitée des victimes d'accidents à travers l'octroi de nouvelles missions au FGAO.

Le présent article prévoit aussi que le Gouvernement puisse prendre par ordonnance des mesures visant à rendre applicable, avec les adaptations nécessaires, cette transposition de directive en Nouvelle-Calédonie, en Polynésie française et dans les îles Wallis et Futuna, et pourrait procéder, le cas échéant, aux adaptations nécessaires de ces dispositions en ce qui concerne Saint-Barthélemy, Saint-Martin et Saint-Pierre et Miquelon.

Le projet de loi de ratification de l'ordonnance doit être déposé devant le Parlement dans un délai de trois mois à compter de sa publication.

III. LA POSITION DE LA COMMISSION DES FINANCES : AUTORISER CETTE HABILITATION

À la différence d'autres habilitations à légiférer par ordonnance prévues par le présent projet de loi, celle-ci parait de prime abord définie dans des termes suffisamment précis et restreints pour ne pas excéder la seule transposition de la directive. Cette transposition prend en effet essentiellement un caractère technique : il s'agit pour l'essentiel d'identifier les parties des différents codes à modifier pour adapter le droit national au droit européen.

Cependant, une marge de manoeuvre est bien laissée à la France, et le Gouvernement a annoncé qu'il souhaitait s'en saisir pour introduire une certification des comparateurs de primes d'assurance. Il y a lieu de se féliciter de cette proposition qui, bien que passant par une ordonnance, permettrait de garantir une protection renforcée du consommateur, puisque cette certification viserait à s'assurer de l'indépendance des comparateurs.

Le recours à l'ordonnance entraine certes un dessaisissement partiel du Parlement sur un sujet, la protection du consommateur, sur lequel il est particulièrement attentif. Toutefois, d'après les informations communiquées au rapporteur, le dispositif n'est pas encore prêt , d'autant qu'il pourrait tenir compte de réflexions engagées au niveau national sur la suppression de la « carte verte » 45 ( * ) . Ainsi, la direction générale du Trésor prévoit une publication de l'ordonnance en septembre 2023, soit quelques mois avant le délai limite de transposition, établi au 23 décembre 2023 .

Décision de la commission : la commission des finances propose à la commission des affaires sociales d'adopter cet article sans modification.

ARTICLE 5

Mesures

nationales d'adaptation au régime pilote pour les infrastructures de

marché reposant sur la technologie des registres distribués mis

en place par le règlement (UE) 2022/858

du 30 mai 2022

. Le présent article modifie le code monétaire et financier afin d'adapter le droit des titres français au règlement européen (UE) 2022/858 sur un régime pilote pour les infrastructures de marché reposant sur la technologie des registres distribués.

Les modifications apportées ne soulèvent pas de difficulté particulière et permettront d'assurer la pleine effectivité du règlement européen, dont les dispositions s'appliqueront à compter du 23 mars 2023. Ces dernières visent à promouvoir l'innovation dans le secteur financier, appuyée sur la technologie des registres distribués ( distributed ledgers technology ou DLT), tout en préservant l'intégrité des acteurs et la stabilité du marché.

Des exemptions règlementaires temporaires pourront être accordées à ces nouvelles infrastructures par les autorités de supervision nationales, éventuellement en contrepartie de mesures compensatoires. Les avantages attendus de ces infrastructures reposant sur la DLT sont l'accélération des transactions et leur plus grande traçabilité.

La commission a simplement adopté un amendement rédactionnel (COM-36) et propose à la commission des affaires sociales d'adopter cet article ainsi modifié.

I. LE DROIT EXISTANT : LA FRANCE S'EST MONTRÉE PIONNIÈRE DANS L'UTILISATION DE LA TECHNOLOGIE DES REGISTRES DISTRIBUÉS POUR L'ENREGISTREMENT DES TITRES FINANCIERS

L'Autorité des marchés financiers (AMF) définit la technologie des registres distribués ( distributed ledgers technology - DLT) comme un nouveau type de plateforme par laquelle des transactions entre participants s'effectuent de pair-à-pair, c'est-à-dire sans intermédiation d'une entité centrale, et sont automatiquement enregistrées sur des serveurs communs, qui servent de registres et qui sont visibles par tous les utilisateurs de cette technologie 46 ( * ) .

La DLT recoupe ce qui est plus communément désigné sous le terme de blockchain , technologie de validation des transactions que de plus en plus d'acteurs ont souhaité exploiter dans le domaine financier, notamment pour enregistrer des opérations d'émission et de cession de produits ou de titres. En droit français, la DLT est désignée sous le terme de dispositif d'enregistrement électronique partagé (DEEP).

A. LA FRANCE INTRODUIT DÈS 2017 LA POSSIBILITÉ D'INSCRIRE DANS UN DISPOSITIF D'ENREGISTREMENT ÉLECTRONIQUE PARTAGÉ LES TITRES FINANCIERS NON COTÉS

La première référence à l'usage de la technologie des registres distribués dans le droit français date de l'ordonnance du 28 avril 2016 47 ( * ) relative aux bons de caisse 48 ( * ) , qui a créé la catégorie des « minibons » 49 ( * ) , réservés au secteur du financement participatif. L'ordonnance a inséré un nouvel article L. 223-12 au sein du code monétaire et financier (CMF) disposant que l'émission et la cession de minibons peuvent également être inscrites dans un dispositif d'enregistrement électronique partagé.

Marquant une extension notable, l'article 120 de la loi du 9 décembre 2016 relative à la transparence, à la lutte contre la corruption et à la modernisation de la vie économique 50 ( * ) (dite loi « Sapin II ») a habilité le Gouvernement à prendre par ordonnance les mesures nécessaires à l'adaptation du droit applicable aux titres financiers afin de permettre la représentation et la transmission au moyen d'un DEEP des titres non cotés (actions ou obligations) et des parts de fonds , c'est-à-dire de tous les titres financiers qui ne sont ni admis aux opérations d'un dépositaire central ni livrés dans un système de règlement.

Dépositaire central

Un dépositaire central fait partie des infrastructures de marché qui doivent permettre d'assurer le bon fonctionnement des marchés financiers et donner aux acteurs de ces marchés confiance quant au fait que les transactions sur titres seront exécutées correctement et en temps voulu. Le dépositaire central exploite un système de règlement de titres (« service de règlement ») ainsi que l'un des deux services de base suivants :

- l'enregistrement initial des titres dans un système d'inscription en compte (« service notarial ») ;

- la fourniture et la tenue centralisée de comptes de titres au plus haut niveau (« service de tenue centralisée de comptes »).

Concrètement, un dépositaire central :

- enregistre dans un compte spécifique l'intégralité des instruments financiers composant chaque émission admise à ses opérations ;

- prend toutes dispositions nécessaires pour permettre l'exercice des droits attachés aux instruments financiers enregistrés en compte courants ;

- transmet les informations nominatives relatives aux titulaires d'instruments financiers entre les personnes ayant accès au dépositaire central de titres et les personnes morales émettrices ;

- émet des certificats représentatifs d'instruments financiers de droit français à destination de l'étranger.

Source : règlement (UE) n° 909/2014 du Parlement européen et du Conseil du 23 juillet 2014 concernant l'amélioration du règlement de titres dans l'Union européenne et les dépositaires centraux de titres, et modifiant les directives 98/26/CE et 2014/65/UE ainsi que le règlement (UE) n° 236/2012 ; article 560-1 du règlement général de l'Autorité des marchés financiers

L'ordonnance du 8 décembre 2017 51 ( * ) a modifié le CMF afin de conférer à l'inscription d'une émission ou d'une cession de titres financiers dans un DEEP les mêmes effets que l'inscription en compte de titres financiers « traditionnels » . L'inscription dans un DEEP, et ensuite le règlement-livraison 52 ( * ) des titres, porte sur des titres nominatifs , par opposition aux titres au porteur , détenus dans un compte ou dans un produit tenu par un intermédiaire financier.

L'adoption de ce nouveau cadre a fait de la France un État pionnier au sein de l'Union européenne pour l'utilisation de la blockchain et, plus généralement de la DLT dans le secteur financier.

B. LA MISE EN PLACE, À COMPTER DU MOIS DE MARS 2023, D'UN RÉGIME PILOTE AU NIVEAU EUROPÉEN

Publié au journal officiel de l'Union européenne le 2 juin 2022, le règlement européen sur un régime pilote pour les infrastructures de marché reposant sur la technologie des registres distribués 53 ( * ) s'appliquera à compter du 23 mars 2023 . Il repose sur trois constats :

- l'intérêt d'arriver à exploiter les gains d'efficience que laissent entrevoir les innovations technologiques telles que la DLT et la « tokenisation » des instruments financiers, définie comme la représentation numérique d'instruments financiers sur des registres distribués 54 ( * ) (considérant 3) ;

- la nécessité, au préalable, de combler les lacunes règlementaires auxquelles donnent lieu les particularités juridiques, technologiques et opérationnelles liées à l'utilisation de la DLT et des cryptoactifs assimilés à des instruments financiers (considérant 5) ;

- l'enjeu de remédier à l'absence d'infrastructures de marchés financiers autorisés ayant recours à la DLT pour fournir des services de négociation ou de règlement, ou une combinaison de tels services. Or, la création d'un marché secondaire pour les cryptoactifs pourrait améliorer l'efficacité, la transparence et la concurrence des activités de négociation et de règlement (considérant 4).

Infrastructures de marché ayant recours

à des technologies de registres distribués

Définies par le règlement européen, les infrastructures de marché ayant recours à des DLT (« infrastructures de marché DLT ») sont une nouvelle catégorie générique d'acteurs, renvoyant à trois acteurs distincts :

- le système multilatéral de négociation DLT (« MTF DLT »), un système multilatéral de négociation de titres tokénisés qui n'admet que des instruments financiers DLT ;

- le système de règlement DLT (« SR DLT »), un système de règlement de titres tokénisés qui règle des transactions sur des instruments financiers DLT ;

- le système de négociation et de règlement DLT (« SNR DLR »), un nouvel acteur fournissant à la fois les services d'un MTF DLT et d'un SR DLT. Une même entité pourra dès lors combiner la négociation et le règlement-livraison de titres financiers tokénisés.

Les exigences applicables à chacun de ces systèmes sont prévues aux articles 4 à 6 du règlement européen sur le régime pilote.

Source : règlement (UE) 2022/858 sur un régime pilote pour les infrastructures de marché reposant sur la technologie des registres distribués

Le régime pilote doit permettre à l'Union européenne de jouer « un rôle de premier plan en ce qui concerne les instruments financiers sous une forme tokénisée » (considérant 7), ces instruments incluant des titres financiers au porteur et des actions cotées. Toutefois, cette promotion de l'innovation financière doit se faire dans un cadre régulé. Il convient ainsi de conserver un niveau élevé de protection des investisseurs, d'intégrité des marchés, de stabilité financière et de transparence , en évitant l'arbitrage règlementaire et les failles juridiques (considérant 6).

Le système MFT DLT devra ainsi être opéré par une entreprise d'investissement ou par un opérateur de marché agréé au sens de la directive dite « MIF 2 » 55 ( * ) et le système SR DLT par un dépositaire central au sens du règlement européen sur les dépositaires centraux, dit règlement « CSDR » 56 ( * ) . Ils devront de surcroît bénéficier d'une autorisation spécifique au titre du régime pilote.

Une fois autorisés, les exploitants des infrastructures de marché DLT pourront demander des exemptions règlementaires aux autorités nationales, en contrepartie de garanties appropriées. Cette approche avait été recommandée par l'Autorité des marchés financiers dès 2020, dans l'objectif de sécuriser la livraison des titres financiers sur la blockchain 57 ( * ) .

Le régime est mis en place pour une durée de trois ans , au terme de laquelle un rapport d'évaluation sera remis par l'Autorité européenne des marchés financiers (ESMA). Sur la base de cette évaluation, la Commission européenne devra remettre au Conseil et au Parlement européen un rapport contenant une analyse coûts-avantages du régime, afin d'établir s'il doit être renouvelé pour la même période de trois ans, étendu, transformé en un régime permanent, modifié ou abrogé (article 14 du règlement).

II. LE DISPOSITIF PROPOSÉ : ADAPTER LE DROIT DES TITRES FRANÇAIS AU RÉGIME PILOTE POUR LES INFRASTRUCTURES DE MARCHÉ AYANT RECOURS À DES TECHNOLOGIES DE REGISTRES DISTRIBUÉS

Si le règlement européen relatif au régime pilote pour les infrastructures de marché ayant recours à des technologies de registres distribués est d'application directe, le droit des titres relève de la compétence exclusive des États membres . Il est donc nécessaire d'apporter des modifications directes au code monétaire et financier (CMF) pour permettre la pleine effectivité du règlement européen et pour s'assurer que les titres inscrits en DLT puissent bien être admis sur une plateforme de négociation . En effet, dans le cadre de l'ordonnance précitée du 8 décembre 2017, seuls les titres nominatifs inscrits dans un dispositif d'enregistrement électronique partagé (DEEP) sont admis en négociation, pas les titres au porteur.

Le 2° du présent article modifie donc l'article L. 211-7 du CMF afin de prévoir que les titres financiers admis aux opérations d'une infrastructure de marché DLT au sens du règlement européen (UE) 2022/858 du 30 mai 2022 sur le régime pilote sont inscrits dans le DEEP mentionné à l'article L. 211-3 du même code. Concrètement, ce ne seront plus simplement des titres nominatifs qui pourront être inscrits en DEEP et admis en négociation mais aussi des titres au porteur.

Par coordination, l'article L. 211-3 du CMF est modifié par le 1° du présent article, pour préciser que les titres financiers émis en territoire français et soumis à la législation française sont soit inscrits dans un compte-titres tenu par l'émetteur ou par l'un des intermédiaires mentionnés aux 2° à 7° de l'article L. 542-1 du CMF 58 ( * ) , soit dans un DEEP, aux termes de l'article L. 211-7 du même code, tel que modifié par le présent article.

Le 3° du présent article prévoit l'application de ces modifications au droit des titres financiers en Nouvelle-Calédonie (article L. 742-1 du CMF), en Polynésie française (article L. 743-1 du CMF) et dans les îles Wallis et Futuna (article L. 744-1 du CMF).

III. LA POSITION DE LA COMMISSION DES FINANCES : UNE ADAPTATION DU CADRE NATIONAL QUI DOIT PERMETTRE DE FAVORISER L'INNOVATION FINANCIÈRE EN INSTAURANT DES MODALITÉS D'ENCADREMENT PLUS SOUPLES

Lors de l'examen de la loi « Sapin II », la commission des finances avait soutenu l'habilitation du Gouvernement à légiférer par ordonnance pour permettre l'enregistrement des transactions des titres financiers non cotés dans un dispositif d'enregistrement électronique partagé (DEEP). Elle avait souligné qu'il était opportun de procéder par étape, avec une extension de l'approche adoptée pour les minibons aux titres non cotés, avant, éventuellement, d'aller plus loin, avec les titres cotés par exemple 59 ( * ) .

Le régime pilote européen marque cette nouvelle étape, cette fois-ci à une échelle plus large, qui doit permettre de faire de l'Union européenne un espace de développement de la technologie des registres distribués dans le secteur financier, tout en la règlementant . C'est l'approche dite « du bac à sable », qui permet d'accorder des exemptions règlementaires ciblées pour encourager une innovation. Sont concernées les actions, les obligations et les autres formes de titres de créance et instruments du marché monétaire ainsi que les parts ou les actions d'organismes de placement collectif en valeurs mobilières (OPCVM) non complexes. Les exemptions porteront sur les exigences de la directive MIF 2 ou du règlement CSDR par exemple.

Les exemptions qui pourront être accordées

dans le cadre du régime pilote

Qu'elle relève de la directive MIF 2 ou du règlement CSDR, l'infrastructure de marché DLT pourra être exemptée, à titre temporaire seulement, de certaines exigences en matière d'agrément, d'organisation, de mesures visant à prévenir les défauts de règlement et à y remédier, de mesures de participation et de transparence et d'utilisation de certaines procédures de communication avec les participants et autres infrastructures de marché. Pour ce qui concerne les comptes de titres, des exemptions pourraient porter sur les règles relatives à l'enregistrement des titres, à l'intégrité de l'émission et à la séparation des comptes en termes comptable.

Source : règlement (UE) 2022/858 sur un régime pilote pour les infrastructures de marché reposant sur la technologie des registres distribués

Comme l'a rappelé en audition la présidente de l'Autorité des marchés financiers (AMF), Mme Marie-Anne Barbat-Layani, la technologie des registres distribués (DLT) présente deux avantages notables : elle peut accélérer les transactions, avec un règlement quasiment en temps réel, et elle permet une traçabilité totale des transactions.

Le régime pilote permettra aux acteurs et aux autorités de supervision, nationales comme européennes, de développer leur expertise et leur expérience quant à l'utilisation de la DLT dans le cadre des activités de marché. Comme le relève l'AMF 60 ( * ) , c'est la première fois qu'un texte européen d'application directe autorise certains acteurs de marché à déroger à certaines exigences de la règlementation de droit commun, sous certaines conditions et en contrepartie, éventuellement, de mesures dites « compensatoires » .