B. UN RISQUE IMPORTANT PÈSE DONC SUR LE PATRIMOINE PERSONNEL DES INDÉPENDANTS AYANT OPTÉ POUR UN RÉGIME D'ENTREPRISE INDIVIDUELLE

Aux termes de l'article L. 526-5-1 du code de commerce, « toute personne physique souhaitant exercer une activité professionnelle en nom propre déclare, lors de la création de l'entreprise, si elle souhaite exercer en tant qu'entrepreneur individuel ou sous le régime de l'entrepreneur individuel à responsabilité limitée ».

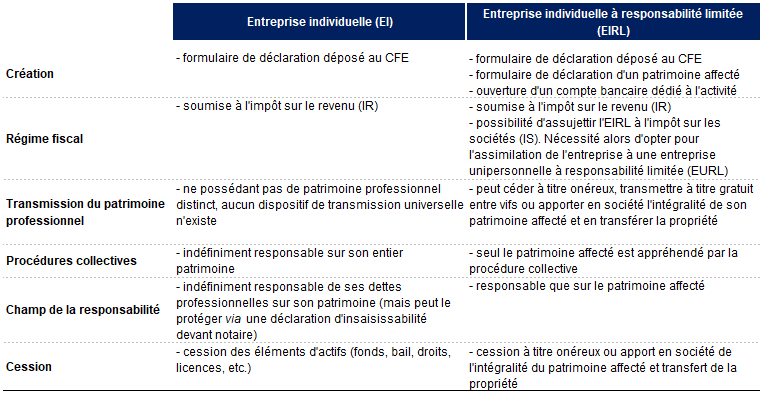

Si dans les deux cas, l'entrepreneur remplit un formulaire de déclaration d'une entreprise individuelle qu'il dépose auprès du centre de formalité des entreprises compétent, l'EIRL dépose en outre un formulaire de déclaration d'un patrimoine affecté 4 ( * ) à l'exercice de son activité (véhicules, locaux, machines, etc.).

La différence principale entre les deux régimes est donc que l'EI est indéfiniment responsable de ses dettes professionnelles sur l'ensemble de son patrimoine (personnel 5 ( * ) comme professionnel), tandis que l'EIRL n'est responsable que sur le patrimoine qu'il affecte 6 ( * ) .

Or nombre d'entrepreneurs individuels ignorent que leur patrimoine personnel peut être engagé à l'occasion des dettes qu'ils contractent dans leur activité et le découvrent, soudainement, lorsque la situation est irréversible.

Compte tenu de la situation économique depuis plusieurs années, un nombre croissant de travailleurs indépendants font donc face au risque, majeur, que leurs dettes professionnelles soient recouvrées en partie sur leur patrimoine personnel.

Les autres différences entre les deux régimes sont retracées dans le tableau ci-dessous :

Source : commission des affaires économiques du Sénat.

* 4 Art. L. 526-7 du code de commerce.

* 5 L'EI peut néanmoins protéger tout ou partie de ses biens fonciers, bâtis ou non bâtis, non affectés à un usage professionnel en effectuant une déclaration d'insaisissabilité devant notaire (art. L. 526-1 du code de commerce). Sa résidence principale est insaisissable de plein droit.

* 6 Art. L. 526-12 du code de commerce.