Avis n° 144 (2020-2021) de M. Loïc HERVÉ , fait au nom de la commission des lois, déposé le 19 novembre 2020

Disponible au format PDF (677 Koctets)

Synthèse du rapport (321 Koctets)

-

L'ESSENTIEL

-

I. UNE MISSION QUI S'INSCRIT DANS UN CONTEXTE

FINANCIER À NOUVEAU INCERTAIN POUR LES COLLECTIVITÉS

TERRITORIALES

-

II. UNE MISSION MARQUÉE PAR UNE HAUSSE

CONJONCTURELLE

-

A. LE PROGRAMME 119 « CONCOURS FINANCIERS

AUX COLLECTIVITÉS TERRITORIALES ET LEURS GROUPEMENTS »

-

B. LE PROGRAMME 122 « CONCOURS

SPÉCIFIQUES ET ADMINISTRATION »

-

1. Une forte baisse des aides exceptionnelles aux

collectivités territoriales due à l'extinction du protocole Irma

à Saint-Martin (action n° 1)

-

2. Des dotations aux outre-mer qui connaissent une

légère augmentation en raison de contraintes normatives (action

n° 4)

-

3. Les crédits ouverts au titre de l'action

n° 2 restent stables

-

1. Une forte baisse des aides exceptionnelles aux

collectivités territoriales due à l'extinction du protocole Irma

à Saint-Martin (action n° 1)

-

A. LE PROGRAMME 119 « CONCOURS FINANCIERS

AUX COLLECTIVITÉS TERRITORIALES ET LEURS GROUPEMENTS »

-

III. LES ARTICLES RATTACHÉS À LA

MISSION

-

I. UNE MISSION QUI S'INSCRIT DANS UN CONTEXTE

FINANCIER À NOUVEAU INCERTAIN POUR LES COLLECTIVITÉS

TERRITORIALES

-

EXAMEN EN COMMISSION

-

LISTE DES PERSONNES ENTENDUES

|

N° 144 SÉNAT SESSION ORDINAIRE DE 2020-2021 |

|

Enregistré à la Présidence du Sénat le 19 novembre 2020 |

|

AVIS PRÉSENTÉ au nom de la c ommission des lois constitutionnelles, de législation, du suffrage universel, du Règlement et d'administration générale (1) sur le projet de loi de finances , adopté par l'Assemblée nationale, pour 2021 , |

|

TOME XI RELATIONS AVEC LES COLLECTIVITÉS TERRITORIALES |

|

Par M. Loïc HERVÉ, Sénateur |

|

(1) Cette commission est composée de : M. François-Noël Buffet, président ; Mmes Catherine Di Folco, Marie-Pierre de La Gontrie, MM. Christophe-André Frassa, Jérôme Durain, Marc-Philippe Daubresse, Philippe Bonnecarrère, Mme Nathalie Goulet, M. Alain Richard, Mmes Cécile Cukierman, Maryse Carrère, MM. Alain Marc, Guy Benarroche, vice-présidents ; M. André Reichardt, Mmes Laurence Harribey, Jacky Deromedi, Agnès Canayer, secrétaires ; Mme Éliane Assassi, MM. Philippe Bas, Arnaud de Belenet, Mmes Catherine Belrhiti, Esther Benbassa, MM. François Bonhomme, Hussein Bourgi, Mme Valérie Boyer, M. Mathieu Darnaud, Mmes Françoise Dumont, Jacqueline Eustache-Brinio, M. Pierre Frogier, Mme Françoise Gatel, M. Loïc Hervé, Mme Muriel Jourda, MM. Patrick Kanner, Éric Kerrouche, Mikaele Kulimoetoke, Jean-Yves Leconte, Henri Leroy, Stéphane Le Rudulier, Mme Brigitte Lherbier, MM. Didier Marie, Hervé Marseille, Mme Marie Mercier, MM. Thani Mohamed Soilihi, Jean-Yves Roux, Jean-Pierre Sueur, Mmes Lana Tetuanui, Claudine Thomas, Dominique Vérien, M. Dany Wattebled. |

|

Voir les numéros : Assemblée nationale ( 15 ème législ.) : 3360 , 3398 , 3399 , 3400 , 3403 , 3404 , 3459 , 3465 , 3488 et T.A. 500 Sénat : 137 et 138 à 144 (2020-2021) |

L'ESSENTIEL

Après avoir entendu Jacqueline Gourault, ministre de la cohésion des territoires et des relations avec les collectivités territoriales 1 ( * ) , le mardi 24 novembre 2020, la commission des lois, réunie le mercredi 25 novembre 2020 sous la présidence de François-Noël Buffet (Les Républicains - Rhône), la commission des lois a examiné, sur le rapport pour avis de Loïc Hervé (Union centriste - Haute-Savoie), les crédits de la mission « Relations avec les collectivités territoriales » inscrits au projet de loi de finances pour 2021 .

Sur la proposition de son rapporteur, la commission des lois a émis un avis favorable à l'adoption des crédits de la mission et a adopté trois amendements .

Après un projet de loi de finances pour 2020 marqué par un débat sur la réforme de la taxe d'habitation, le projet de loi de finances pour 2021 s'inscrit dans le double contexte d'une crise sanitaire et d'une nouvelle révision du panier de ressources fiscales dont disposent les collectivités territoriales, du fait de la baisse du montant des impôts économiques dont elles bénéficient.

Dans ce contexte, les crédits de la mission « Relations avec les collectivités territoriales » portent une part de l'effort de relance conduit par le Gouvernement. Bien que cela ne soit pas à cette seule fin, ces crédits connaissent une augmentation significative, de l'ordre de 6,82 % en autorisations d'engagement et de 12,88 % en crédits de paiement, pour s'établir respectivement à 4,09 milliards d'euros et 3,9 milliards d'euros .

Si l'analyse des articles rattachés soulève plusieurs points de vigilance , le rapporteur insiste en particulier sur les modalités de répartition des dotations de soutien à l'investissement local (DSIL) ou départemental (DSID), qui semblent, cette année encore, perfectibles .

I. UNE MISSION QUI S'INSCRIT DANS UN CONTEXTE FINANCIER À NOUVEAU INCERTAIN POUR LES COLLECTIVITÉS TERRITORIALES

A. FACE À LA CRISE SANITAIRE, UN SOUTIEN EFFECTIF MAIS INCOMPLET DE L'ÉTAT

Le contexte dans lequel s'inscrit le projet de loi de finances pour 2021 est marqué par la crise sanitaire qu'a connue le pays. Si la mission « Relations avec les collectivités territoriales » comprend certaines des réponses apportées aux collectivités territoriales en la matière par l'État (voir ci-après), les auditions menées par le rapporteur montrent que ce soutien a été jugé incomplet par les collectivités territoriales .

Bienvenu, l'accompagnement financier proposé aux collectivités territoriales par l'État pour l'achat de masques 2 ( * ) de protection a généré des inégalités entre les collectivités territoriales concernées : les plus réactives d'entre elles, qui ont passé des commandes avant le 13 avril 2020 3 ( * ) , date à partir de laquelle les commandes de masques étaient co-financées à hauteur de 50 % par l'État 4 ( * ) , n'ont paradoxalement pas bénéficié de ce soutien. Ce dernier représente néanmoins un effort financier renouvelé de l'État, qui n'est pas négligeable et qu'il convient de saluer 5 ( * ) .

De façon analogue, les fluctuations sur la portée des dispositifs de compensation proposés par l'État sont dommageables . Auditionnés par le rapporteur, les représentants des associations du bloc communal ainsi que le président du comité des finances locales (CFL), André Laignel, ont déploré la nette diminution, dans la fiche d'impact accompagnant le projet de décret d'application de l'article 21 de la loi n° 2020-935 du 30 juillet 2020 de finances rectificative pour 2020 présenté le 29 octobre 2020 au CFL, des compensations financières des pertes enregistrées par les communes et établissements publics de coopération intercommunale (EPCI) 6 ( * ) . Cette diminution s'explique néanmoins par une réévaluation à la baisse des pertes enregistrées par les collectivités et établissements publics concernés, en cohérence avec les estimations de la mission conduite par le député Jean-René Cazeneuve 7 ( * ) . Les incertitudes pesant sur le montant réel des compensations proposées aux collectivités sont donc compréhensibles, le Gouvernement n'ayant pas de visibilité complète sur les évolutions du contexte financier ; elles n'en donnent pas moins l'impression d'un soutien incomplet de l'État, au moment même où les collectivités formulent des inquiétudes légitimes sur l'évolution de leurs finances .

B. UN PROJET DE LOI DE FINANCES QUI RÉDUIT À NOUVEAU L'AUTONOMIE FISCALE DES COLLECTIVITÉS TERRITORIALES

Le contexte financier dans lequel s'inscrit la mission « Relations avec les collectivités territoriales » est celui d'une nouvelle réduction des marges de manoeuvre fiscales des collectivités territoriales . La réforme de la fiscalité économique des collectivités locales, proposée par le Gouvernement et prévue à l'article 3 du présent projet de loi de finances, reviendra en effet à une diminution de l'autonomie fiscale des collectivités territoriales .

La diminution des impôts de production telle que

prévue par l'article 3 du

projet de loi de finances pour

2021

L'article 3 du présent projet de loi de finances prévoit une nette diminution de la contribution économique territoriale (CET), constituée de la cotisation sur la valeur ajoutée des entreprises (CVAE) et de la cotisation foncière des entreprises (CFE). Dans le détail, le dispositif proposé procèderait aux modifications suivantes :

- une réduction de moitié de la CVAE, par une division par deux du taux théorique (qui passerait de 1,5 % à 0,75 %) et du taux effectif (calculé par dégrèvement barémique fondé sur le chiffre d'affaires et qui correspond à la CVAE réellement supportée par les entreprises) ;

- un abaissement de 3 % à 2 % de la valeur ajoutée du plafonnement de CET (qui ouvre droit à un dégrèvement de CFE) lorsque la CET excède ce plafond, afin d'éviter une neutralisation partielle de la baisse de CVAE ;

- à titre subsidiaire, un doublement du taux de la taxe additionnelle à la CVAE (TA-CVAE) - qui passerait de 1,73 % à 3,46 %, afin de ne pas grever les ressources de CCI France et du réseau consulaire.

Afin de neutraliser cette division par deux des recettes perçues au titre de la CVAE, l'article 3 procède donc à deux modifications : il supprime la part régionale de CVAE, qui représente 50 % du montant perçu au titre de cette taxe, et affecte aux régions 8 ( * ) un montant de TVA équivalent ; il double la part perçue par les départements et le bloc communal.

Les auditions menées par le rapporteur n'ont pas mis en évidence de difficulté particulière quant à la perte, pour l'échelon régional, de sa part de CVAE. Sa compensation par le transfert d'une part de TVA tend au contraire à sécuriser les recettes des conseils régionaux pour l'exercice 2021 en neutralisant la baisse attendue de la CVAE . Néanmoins, la diminution de la cotisation foncière des entreprises et de la taxe foncière sur les bâtiments industriels se traduira par une nouvelle perte d'une partie de leur pouvoir de taux pour les collectivités concernées.

Le rapporteur note que cette compensation par une part d'impôt national s'inscrit dans la tendance lourde d'une perte d'autonomie fiscale pour les collectivités territoriales, via le remplacement de produits d'impositions sur lesquelles les collectivités disposent d'un pouvoir de taux ou d'assiette par des produits d'impôts nationaux. Celle-ci tend à donner une image tronquée de l'autonomie financière effective des collectivités territoriales , comme l'a rappelé le récent rapport de Mathieu Darnaud et Françoise Gatel sur les propositions de lois constitutionnelle et organique pour le plein exercice des libertés locales 9 ( * ) .

C. LES CONCOURS FINANCIERS DE L'ÉTAT AUX COLLECTIVITÉS TERRITORIALES SONT EN HAUSSE

La mission « Relations avec les collectivités territoriales » s'inscrit dans des concours financiers de l'État vers les collectivités territoriales en hausse .

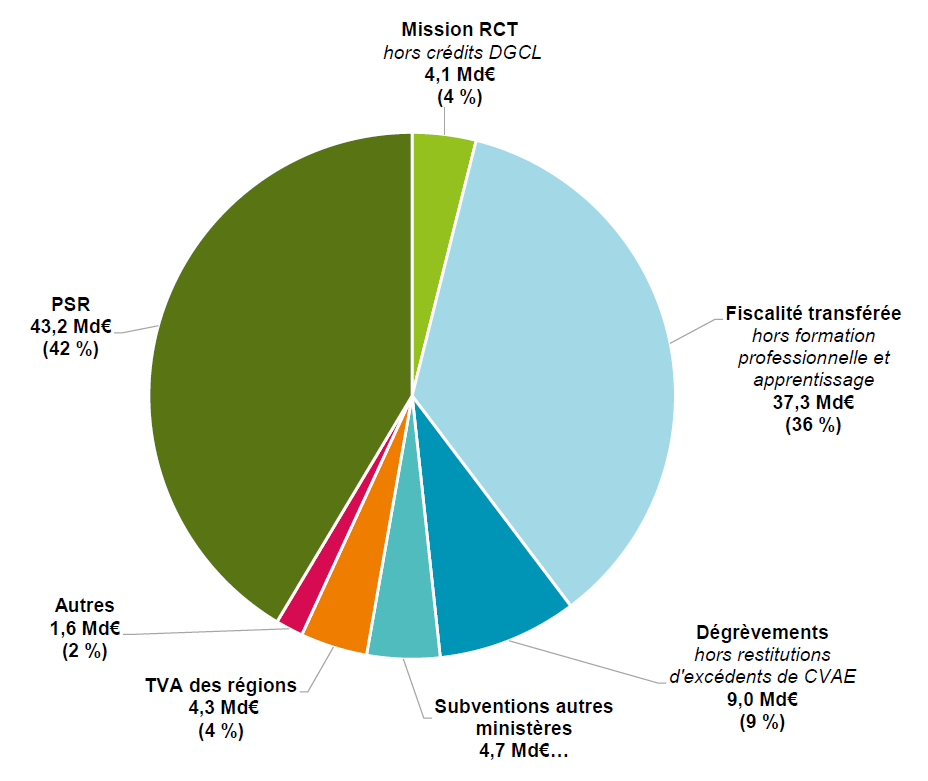

Pour mémoire, les concours financiers ne constituent eux-mêmes qu'une part des transferts financiers de l'État vers les collectivités territoriales, qui représentent 117,5 milliards d'euros d'autorisations d'engagement, à périmètre constant et à l'exclusion des compensations financières liées aux réformes fiscales. Parmi eux, l'enveloppe des concours financiers de l'État aux collectivités territoriales représente 53,9 milliards d'euros en crédits de paiement, à périmètre constant, soit une hausse de l'ordre de 4,79 milliards d'euros par rapport à 2020 .

La mission « Relations avec les collectivités territoriales » ne représente néanmoins qu'une part minime de ces concours et, a fortiori , de ces transferts : elle représente ainsi environ 7,6 % des concours financiers de l'État et 4 % de ses transferts totaux, comme le montre le graphique ci-dessous.

Part de leurs diverses composantes dans le total des transferts financiers de l'État vers les collectivités territoriales pour 2021

Source : jaune budgétaire pour 2021 10 ( * ) .

II. UNE MISSION MARQUÉE PAR UNE HAUSSE CONJONCTURELLE

Au total, la mission « Relations avec les collectivités territoriales » est dotée pour 2021 de 4,09 milliards d'euros en autorisations d'engagement - soit une augmentation de 261 millions d'euros - et de 3,9 milliards d'euros en crédits de paiement - soit une augmentation de 446 millions d'euros .

Elle comporte deux programmes :

- le programme 119 « Concours financiers aux collectivités territoriales et à leurs groupements », doté de 3,90 milliards d'euros en autorisations d'engagement et de 3,72 milliards d'euros en crédits de paiement, vise à financer diverses dotations de fonctionnement ou d'investissement à destination des collectivités territoriales. Ce programme a fait l'objet d'un abondement d'un milliard d'euros en autorisations d'engagement en troisième loi de finances rectificative, dans le cadre du plan de relance ;

- le programme 122 « Concours spécifiques et administration », doté de 194,1 millions d'euros en autorisations d'engagement et de 195,8 millions d'euros en crédits de paiement, agrège des crédits poursuivant des objectifs variés, finançant pour l'essentiel certaines aides exceptionnelles aux collectivités locales et des dotations à destination de certaines collectivités d'outre-mer.

A. LE PROGRAMME 119 « CONCOURS FINANCIERS AUX COLLECTIVITÉS TERRITORIALES ET LEURS GROUPEMENTS »

1. Une hausse attendue des dotations générales de décentralisation (actions nos 2, 4, 5 et 6)

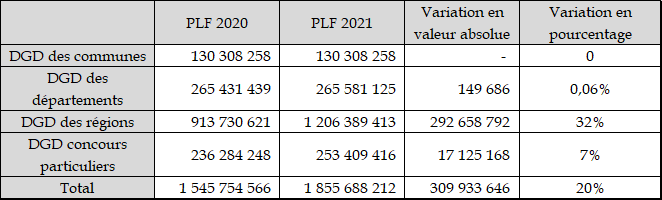

Après le maintien de leur gel en 2020, les dotations générales de décentralisation (DGD), regroupées au sein des actions n os 2, 4, 5 et 6, connaissent une légère augmentation pour 2021 . Ces dotations ont pour objet de compenser financièrement les transferts, extensions ou créations 11 ( * ) de compétences de l'État vers les collectivités territoriales concernées 12 ( * ) .

Réparties en fonction de la collectivité destinataire (communes 13 ( * ) , départements 14 ( * ) , régions 15 ( * ) ainsi que divers concours particuliers versés indistinctement à plusieurs niveaux de collectivités 16 ( * ) ), elles représentent un total de 1,85 milliard d'euros, en hausse de 20 % par rapport à 2020 , comme le montre le tableau ci-dessous.

Évolution du total des dotations générales de décentralisation entre 2020 et 2021

Source : projet annuel de performance pour 2021.

Cette hausse est pour l'essentiel due à la majoration de l'ordre de 292,7 millions d'euros de la DGD dont bénéficient les conseils régionaux , au titre de la formation professionnelle. Ne pouvant plus bénéficier du versement des frais de gestion de la taxe d'habitation, les régions se sont vues attribuer par l'article 16 de la loi n° 2019-1479 du 28 décembre 2019 de finances pour 2020 17 ( * ) , à compter du 1 er janvier 2021, une dotation d'un montant égal aux frais de gestion qui leur étaient versés en 2020.

Cette hausse prend donc acte d'une compensation prévue en loi de finances pour 2020 et s'apparente à une mesure de périmètre , cette compensation étant due aux conseils régionaux ; elle ne modifie donc pas l'équilibre des DGD, qui restent gelées depuis 2012 à leur niveau de 2009, à l'exception de nouveaux transferts amenant de nouvelles compensations.

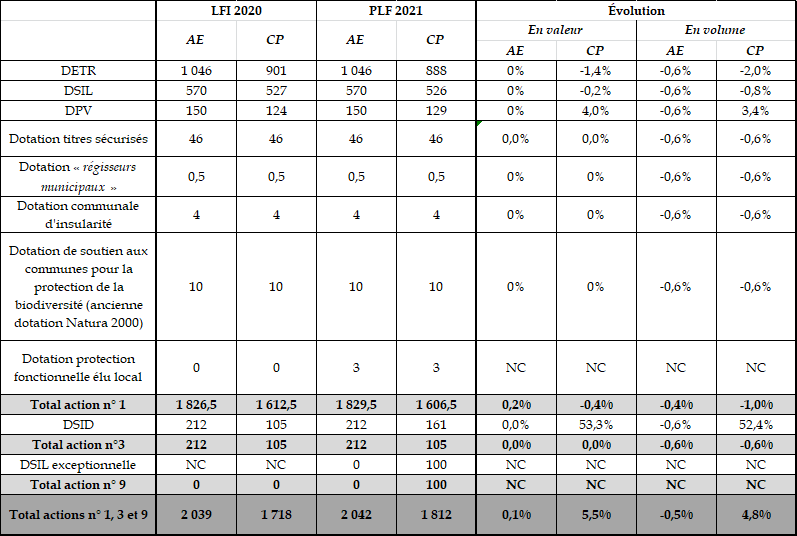

2. À l'exception d'une augmentation conjoncturelle, des dotations de soutien à l'investissement stables (actions nos 1, 3 et 9)

Les actions n os 1, 3 et 9 regroupent les concours financiers de l'État destinés à soutenir l'investissement des collectivités territoriales . Elles incluent des dotations d'investissement (qui constituent l'essentiel du programme), des dotations d'investissement ou de fonctionnement 18 ( * ) , ainsi qu'à titre plus subsidiaire des dotations de fonctionnement (dotation communale d'insularité par exemple).

Les dotations de soutien à l'investissement restent globalement stables en valeur, à l'exception notable de la DSIL « exceptionnelle » , qui s'inscrit dans la stratégie de soutien de l'État aux collectivités territoriales face à la crise sanitaire. Cette stabilité en valeur se traduit, malgré les prévisions d'une inflation atone de 0,6 % 19 ( * ) , par un léger recul de 0,5 % des autorisations d'engagement en volume.

Montant en millions d'euros et évolution en valeur et en volume des dotations d'investissement des actions n os 1, 3 et 9 entre 2020 et 2021 20 ( * )

Source : projet annuel de performance pour 2021, commission des lois du Sénat.

Le soutien de l'État à l'investissement local est concentré sur les projets portés par les communes et leurs groupements (actions n os 1 et 9). Quatre dotations portent à titre principal cet effort financier :

- la dotation d'équipement des territoires ruraux (DETR) dont le montant en autorisations d'engagement reste stable à hauteur de 1,046 milliard d'euros ;

- la dotation « politique de la ville » , dont le montant est aussi stable (150 millions d'euros en autorisations d'engagement, 129 millions d'euros en crédits de paiement) ;

- la dotation de soutien à l'investissement local (DSIL), dont les montants en autorisations d'engagement (570 millions d'euros) et en crédits de paiement (526 millions d'euros) restent également constants ;

- enfin, la DSIL exceptionnelle , au titre de laquelle un milliard d'euros de crédits ont été ouverts en autorisations d'engagement par la troisième loi de finances rectificatives pour 2020, et pour laquelle 100 millions d'euros de crédits de paiement sont demandés pour l'exercice 2021.

Cette part exceptionnelle de DSIL s'inscrit donc dans le paysage remarquablement stable en valeur des dotations de soutien à l'investissement . Au-delà des modalités de son attribution, qui font l'objet de développements ultérieurs, la clé de décaissement choisie pour cette part exceptionnelle de DSIL pose question. L'on peut ainsi s'interroger sur le fait que seuls 100 millions d'euros de crédits de paiement soient demandés pour 2021 : les modalités de décaissement choisies concentreraient la consommation des crédits sur les exercices 2022 et 2023. Si la situation actuelle dans le cycle électoral laisse supposer que les besoins de consommation soient effectivement retardés, il semble malgré tout surprenant que seuls 10 % des crédits aient été demandés pour 2021 .

Le soutien de l'État aux investissements des départements via la dotation de soutien à l'investissement des départements 21 ( * ) (DSID) est stable en valeur , à hauteur de 212 millions d'euros en autorisations d'engagement et 105 millions d'euros en crédits de paiement. Il devrait donc légèrement reculer en 2021 en volume, dans la stricte proportion de l'inflation, prévue à ce jour à 0,6 %.

B. LE PROGRAMME 122 « CONCOURS SPÉCIFIQUES ET ADMINISTRATION »

1. Une forte baisse des aides exceptionnelles aux collectivités territoriales due à l'extinction du protocole Irma à Saint-Martin (action n° 1)

Les crédits ouverts au titre de l'action n° 1 représentent pour 2021 49 millions d'euros en autorisations d'engagement et visent à financer certaines aides exceptionnelles accordées aux collectivités territoriales. Après une légère baisse en 2020, ils connaissent une très nette diminution pour 2021, de l'ordre de 50,51 % en autorisations d'engagement et de 19,17 % en crédits de paiement.

Cette diminution est pour l'essentiel due à l'extinction du protocole de soutien signé entre l'État et la collectivité de Saint-Martin à la suite de l'ouragan Irma . Abondée à hauteur de 50 millions d'euros en autorisations d'engagement en 2020, la ligne « fonds d'urgence pour les départements » ne voit ainsi aucune ouverture de crédits pour l'année 2021, diminuant ainsi de moitié le montant total des crédits ouverts au titre de cette action.

Les autres subventions et aides financées par cette action sont stables , à deux exceptions près :

- le reliquat des subventions pour « travaux divers d'intérêt local » (auparavant financées par la réserve parlementaire et dont l'extinction progressive a été décidée en 2017), doté de 18,92 millions d'euros en crédits de paiement en 2020, n'est plus doté que de 7,82 millions d'euros en 2021. Ces crédits visent à couvrir des engagements passés et leur diminution progressive ne pose donc aucune difficulté ;

- la création d'une subvention de soutien aux frais de garde des élus locaux , à hauteur de 7 millions d'euros en autorisations d'engagement comme en crédits de paiement. Cette subvention finance les dispositions prévues en la matière par la loi n° 2019-1461 du 27 décembre 2019 relative à l'engagement dans la vie locale et à la proximité de l'action publique 22 ( * ) .

2. Des dotations aux outre-mer qui connaissent une légère augmentation en raison de contraintes normatives (action n° 4)

Les dotations aux outre-mer augmentent légèrement entre 2020 et 2021, de l'ordre de 1,11 %, passant de 142,9 millions d'euros à 144,5 millions d'euros en autorisations d'engagement comme en crédits de paiement.

Cette augmentation est due à la progression de deux des quatre dotations 23 ( * ) que comporte cette action :

- la dotation globale de compensation versée à la Nouvelle-Calédonie au titre des services et établissements publics transférés connaît une majoration mécanique, sous l'effet de dispositions organiques 24 ( * ) , de l'ordre du million d'euros ;

- la dotation globale de compensation versée à la Polynésie française au titre des services et établissements publics transférés connaît également une légère majoration, en raison de la compensation des charges transférées au titre de la gestion de trois aérodromes.

3. Les crédits ouverts au titre de l'action n° 2 restent stables

Les crédits au titre de l'action n° 2 financent deux types de dépenses :

- les dépenses de fonctionnement courant de la direction générales des collectivités locales (DGCL) et des divers organismes dont elle assure le secrétariat 25 ( * ) (551 826 euros en autorisations d'engagement et 514 951 euros en crédits de paiement) ;

- des dépenses d'investissement informatique, de l'ordre de 85 000 euros en autorisations d'engagement et en crédits de paiement, destinées à assurer le bon fonctionnement et garantir la maintenance des diverses applications informatiques développées par la DGCL.

Le niveau de ces crédits est maintenu à un niveau stable par rapport à 2020.

III. LES ARTICLES RATTACHÉS À LA MISSION

A. ARTICLE 57 : APPLICATION PROGRESSIVE DE LA DATE D'ENTRÉE EN VIGUEUR DE L'AUTOMATISATION DU FCTVA

1. Une automatisation attendue de longue date

Comme le notait le rapport pour avis sur la mission « Relations avec les collectivités territoriales » dans le cadre du projet de loi de finances pour 2020, l'automatisation du versement du fonds de compensation de la TVA (FCTVA) est une mesure consensuelle : source d'économies de gestion pour l'État comme pour les collectivités territoriales concernées, sa mise en oeuvre représente un gain d'efficience partagé.

La nécessaire automatisation du versement du FCTVA

Comme le rappelait l'avis n° 146 (2019-2020) sur la même mission dans le cadre du projet de loi de finances pour 2020, une mission de l'inspection générale de l'administration et de l'inspection générale des finances avait dès 2016 souligné, dans le cadre d'un exercice de revue des dépenses, la qualité de service « médiocre » offerte aux collectivités territoriales d'un dispositif « à bout de souffle » et prôné une révision « radicale » de ce dernier 26 ( * ) .

Dans cette optique, trois scénarios étaient envisagés :

- une simple amélioration du dispositif existant (simplification de l'assiette, etc .) ;

- une transformation du FCTVA en une dotation de soutien à l'investissement fléchée vers des investissements structurants ;

- une « simplification de l'assiette par une modernisation sur une base comptable, qui permettrait l'automatisation du FCTVA ».

La mission notait néanmoins que seul le troisième scénario permettait une réponse adéquate aux difficultés posées par le FCTVA : le premier scénario serait générateur de « coûts non négligeables en termes de moyens (...) sans permettre de réduire les risques existants, ni de dégager des marges de manoeuvre significatives pour l'État et pour les collectivités territoriales » ; le deuxième scénario faisait quant à lui l'objet d'un net rejet des collectivités territoriales concernées.

La réforme proposée du versement consiste donc en la mise en place d'une procédure informatisée permettant un calcul automatique du montant des attributions au titre du FCTVA en fonction des informations figurant sur les mandats de dépense, à partir d'une base comptable. Consensuelle mais présentant une certaine complexité technique, cette réforme a connu une mise en oeuvre heurtée . En 2017, la préfète Nathalie Marthien était chargée d'une mission sur le sujet tandis que l'adoption de l'article 156 de la loi n° 2017-1837 du 30 décembre 2017 de finances pour 2018 , fixait au 1 er janvier 2019 la date d'entrée en vigueur de la réforme. Néanmoins, l'article 258 de la loi n° 2018-1317 du 28 décembre 2018 de finances pour 2019 avait déjà opéré un premier report de la mise en oeuvre de la réforme au 1 er janvier 2020, avant que l'article 249 de la loi n° 2019-1479 du 28 décembre 2019 de finances pour 2020 ne reporte à nouveau son entrée en vigueur au 1er janvier 2021 . Ces reports successifs ont été successivement expliqués par la volonté de préserver la neutralité budgétaire de la réforme pour les finances de l'État.

2. Face à une entrée progressive dans le dispositif, des interrogations persistantes

Dans le détail, l'article 57 du présent projet de loi de finances prévoit, d'une part, l'abrogation de l'article 258 précité de la loi n° 2018-1317 du 28 décembre 2018 de finances pour 2019 et, d'autre part, son remplacement par l'entrée progressive dans le dispositif d'automatisation du FCTVA .

Seraient donc automatisés à partir du 1 er janvier 2021 les versements pour les collectivités territoriales recevant les attributions au titre du FCTVA l'année de la réalisation des investissements. Auditionnés par le rapporteur, les services de la DGCL ont précisé que l'entrée progressive dans le dispositif permettrait une « homogénéité de traitement des investissements » 27 ( * ) .

Bien que la neutralité budgétaire d'une réforme soit un objectif valable, cet échelonnement de l'entrée dans le dispositif est porteur d'interrogations . Alors que cette réforme a déjà été repoussée à plusieurs reprises, n'aurait-il pas été finalement plus profitable de consentir à un coût budgétaire pour une mise en oeuvre plus rapide, ce coût étant compensé par les économies de gestion réalisées ? Dans son rapport pour avis sur la même mission dans le cadre de l'examen du projet de loi de finances pour 2020, le rapporteur soulignait le risque de dénaturation de la proposition de l'État et de « fragilisation du consensus pourtant trouvé avec les collectivités territoriales » .

Si la proposition de l'État semble conforme aux attendus techniques, le rapporteur renouvelle son appel à la vigilance sur le consentement à cette réforme de portée pourtant technique : entre reports et entrée en vigueur progressive, son acceptabilité par les collectivités territoriales s'en trouve diminuée, d'autant que leur information sur les travaux d'automatisation semble pour le moins perfectible . Lors des auditions menées par le rapporteur, les associations d'élus ont ainsi rappelé être favorables sur le principe de la réforme, mais ont déploré un « défaut de transparence » sur les tenants et aboutissants de la réforme dans son état actuel.

Le Gouvernement a annoncé la remise très prochaine au Parlement d'un rapport sur cette réforme, dont on ne peut qu'espérer qu'il soit enfin en mesure de dissiper ces interrogations persistantes .

B. ARTICLE 58 : RÉPARTITION DE LA DGF

1. La répartition de la DGF connaît quelques ajustements et poursuit des évolutions déjà entamées

En l'état, l'article 58 du projet de loi de finances pour 2021 tend à prolonger, dans le cadre d'une enveloppe de dotation globale de fonctionnement (DGF) au niveau stabilisé 28 ( * ) , plusieurs évolutions déjà à l'oeuvre dans le projet de loi de finances pour 2020 :

- il poursuit la majoration de 180 millions d'euros des dotations de péréquation des communes (90 millions d'euros au titre de la dotation de solidarité urbaine et 90 millions d'euros au titre de la dotation de solidarité rurale) ainsi que la majoration de 10 millions d'euros des dotations de péréquation des départements ;

- il accélère le schéma de renforcement de la dotation d'aménagement des communes d'outre-mer (DACOM).

À ces facteurs de continuité s'ajoutent certaines dispositions spécifiques au présent projet de loi de finances qui :

- tire les conséquences de la minoration de la DGF perçue par les départements au titre de la recentralisation de certaines compétences 29 ( * ) ;

- prévoit un ajustement temporaire - pour la période de 2021 à 2025 - du mode de calcul des populations de Mayotte prises en compte pour le calcul des dotations 30 ( * ) ;

- procède à des ajustements relatifs à deux dispositifs de péréquation des ressources des départements (sur le CVAE et les DMTO) ;

- prévoit une modification du mode de calcul des indicateurs financiers tendant à neutraliser, au moins pour 2022, l'effet des réformes de la fiscalité locale en cours .

À l'exception de ce dernier point (voir ci-après), le projet du Gouvernement n'appelle aucun commentaire défavorable de la part du rapporteur .

2. Des points de vigilance

Un premier point de vigilance réside dans le renforcement du fonds de péréquation des régions . Lors de son examen à l'Assemblée nationale, l'article 58 n'a connu ainsi qu'une seule modification : par un amendement déposé par le rapporteur spécial, Jean-René Cazeneuve et adopté après avis favorable du Gouvernement, le renforcement du fonds de péréquation des régions a fait l'objet de précisions visant à traduire l'accord de partenariat sur la relance conclu le 28 septembre 2020. En particulier, les règles de péréquation actuelles seraient maintenues en 2021 moyennant quelques ajustements 31 ( * ) et serait créé à partir de 2022 un mécanisme de péréquation représentant 1 % des recettes réelles de fonctionnement des régions.

Le rapporteur estime, d'une part, que les ajustements prévus pour l'exercice 2021 doivent recueillir l'assentiment des conseils régionaux et, d'autre part, que fixer dès à présent le niveau du fonds à partir de 2022 pourrait préjuger des évolutions qui pourront sembler pertinentes à l'issue des consultations menées avec les conseils régionaux au premier semestre 2021. Dans ces conditions, le rapporteur appelle à une consultation attentive des régions, condition d'un renforcement réussi de la péréquation entre ces collectivités territoriales .

Le second point de vigilance porte sur les ajustements dans le mode de calcul des indicateurs financiers déjà évoqués . Dans son rapport pour avis sur le projet de loi de finances pour 2020, le rapporteur déplorait « que le Gouvernement n'ait pas consenti, dans le contexte actuel de défiance mutuelle caractérisant les relations entre l'État et les collectivités territoriales, à un effort d'explicitation auprès des élus des conséquences qu'aura la réforme sur les indicateurs financiers ».

Discutés au sein du comité des finances locales et s'inscrivant dans une temporalité de moyen terme 32 ( * ) , les mécanismes proposés de correction des effets des réformes de la fiscalité locale permettent précisément de donner une meilleure visibilité des collectivités territoriales sur leurs ressources .

Au-delà de cette neutralisation, la question de la pertinence du mode actuel de calcul des indicateurs financiers à la suite des réformes de la fiscalité locale reste néanmoins entière . À cet égard, le rapporteur ne peut que regretter que le rapport prévu au XI de l'article 250 de la loi n° 2019-1479 du 28 décembre 2019 de finances pour 2020 n'ait pas encore été remis par le Gouvernement au Parlement, ce qui ne permet pas d'envisager clairement les diverses pistes de réflexion en la matière.

C. ARTICLES AJOUTÉS PAR L'ASSEMBLÉE NATIONALE

Lors de son examen à l'Assemblée nationale, six nouveaux articles rattachés à la mission « Relations avec les collectivités territoriales » ont été ajoutés au projet de loi de finances.

L'article 59 , qui prévoit des modifications de la répartition des enveloppes départementales de DETR, est traité ultérieurement dans le présent rapport.

L'article 60, ajouté à la suite de l'adoption d'un amendement du Gouvernement, prévoit de prolonger le fonds d'aide pour le relogement d'urgence (FARU) pour cinq ans . Ce dispositif, qui représente environ un million d'euros de crédits annuels environ, est très utilisé dans les situations de catastrophe naturelle 33 ( * ) et a déjà été prolongé deux fois en 2010 et 2015. Un nouveau prolongement ne peut recueillir qu'un avis favorable du rapporteur, qui appelle néanmoins le Gouvernement à s'interroger sur la nécessaire pérennisation de ce dispositif : dans cinq ans, après vingt années d'exercice, la même question de la reconduction du FARU ne manquera pas de se poser ; il semblerait plus conforme à une gestion pluriannuelle des crédits et à la prévisibilité de leur décaissement de ne pas prévoir de date d'extinction du dispositif .

L'article 61 a pour objet de stabiliser le schéma de financement de la métropole du Grand Paris pour les années 2021 et 2022 , à la seule exception d'un reversement exceptionnel de la dynamique de la cotisation foncière des entreprises (CFE) des établissements publics territoriaux (EPT) vers la métropole du Grand Paris pour compenser la diminution de CVAE supportée par la métropole en 2021. Cet article, qui maintient donc un statu quo transitoire fait apparaître la difficulté à faire émerger un consensus sur un schéma pérenne de financement .

L'article 62 , ajouté par amendement du Gouvernement, tire les conséquences de la récente décision du Conseil constitutionnel relative au prélèvement minorant la dotation d'intercommunalité de certains établissements publics de coopération intercommunale (EPCI) 34 ( * ) .

La décision du Conseil constitutionnel n° 2020-862 QPC du 15 octobre 2020 (« Communauté de communes Chinon, Vienne et Loire »)

Le paragraphe II de l'article 250 de la loi n° 2018-1317 du 28 décembre 2018 de finances pour 2019 , dans sa rédaction initiale, prévoyait la pérennisation à compter de 2019 d'un prélèvement minorant la dotation d'intercommunalité, instauré pour assurer la contribution des EPCI au redressement des finances publiques. Des révisions du montant du prélèvement (et non de l'assujettissement) n'étaient possibles qu'en cas de modification du périmètre de l'EPCI.

Le Conseil constitutionnel a jugé au sujet de ce prélèvement que sa pérennisation créait une rupture d'égalité entre les EPCI y étant soumis et ceux n'y étant pas, en ce que « la différence de traitement ainsi instaurée entre les établissements publics de coopération intercommunale repose uniquement sur la circonstance que, compte tenu de leur niveau de richesse relative et des montants de dotation individuelle d'intercommunalité et de contribution au redressement des finances publiques qui en découlaient, ils ont été ou non soumis à ce prélèvement en 2018 ». Par ailleurs, le législateur n'avait pas prévu de mécanisme de révision en cas d'évolution « de la situation, notamment financière ou démographique, des établissements publics intéressés ».

Estimant cette différence de traitement insuffisamment fondée, le Conseil constitutionnel a jugé que le législateur a porté « une atteinte caractérisée à l'égalité devant les charges publiques » et déclaré les dispositions contestées contraires à la Constitution.

L'article 62 prévoit ainsi un mécanisme d'ajustement du prélèvement pour les EPCI ayant changé de situation par rapport à 2017 . Ce mécanisme est fondé sur l'évolution des recettes réelles de fonctionnement par habitant et tient en particulier compte des évolutions démographiques ; il recueille donc une appréciation favorable de la part du rapporteur .

Ajouté à la suite de l'adoption d'un amendement du rapporteur spécial après avis favorable du Gouvernement, l'article 63 prévoit la prorogation du fonds de stabilisation des départements et en élargit les conditions d'éligibilité . Fruit d'une discussion avec l'Assemblée des départements de France, il n'appelle aucune remarque particulière.

Enfin, l'article 64 , issu d'un amendement du Gouvernement adopté après avis favorable du rapporteur spécial, prévoit de maintenir jusqu'en 2026 les droits aux aides du fonds d'amortissement des charges d'électrification (FACÉ) pour la partie ou les parties du territoire des communes nouvelles qui y étaient éligibles avant la fusion.

D. LES MODALITÉS DE RÉPARTITION DES DOTATIONS D'INVESTISSEMENT DEMEURENT PERFECTIBLES

1. La DETR, une dotation dont la réforme reste à faire

La dotation d'équipement des territoires ruraux (DETR), qui représente en 2021 un montant stable de 1,046 milliard d'euros, est une dotation attribuée sous forme de subventions aux communes et EPCI « en vue de la réalisation d'investissements, ainsi que de projets dans le domaine économique, social, environnemental, sportif et touristique ou favorisant le développement ou le maintien des services publics en milieu rural » 35 ( * ) . Les modalités de sa répartition posent deux séries de difficultés :

- au moment de sa répartition en enveloppes départementales ;

- au moment de l'attribution par le préfet de département des subventions aux projets éligibles.

a) La répartition en enveloppes départementales

En premier lieu, la dotation est répartie en enveloppes départementales selon des critères fixés par le législateur.

La répartition en enveloppes départementales de la DETR

Les critères actuels de répartition de la DETR en enveloppes départementales sont définis à l'article L. 2334-35 du code général des collectivités territoriales. Cette répartition se déroule en deux temps :

- une quote-part est d'abord constituée au profit des circonscriptions territoriales de Wallis-et-Futuna, des communes ainsi que des groupements de communes des collectivités d'outre-mer et de Nouvelle-Calédonie ;

- une fois cette quote-part retranchée du montant total, les crédits sont répartis en quatre sous-enveloppes représentant chacune un quart des crédits : la première est basée sur la population des EPCI éligibles, la deuxième sur leur potentiel fiscal, la troisième sur la densité départementale et la quatrième sur le potentiel financier des communes éligibles.

Les critères de répartition ne permettent pas une prise en compte adéquate de la ruralité des territoires concernés 36 ( * ) . Face à ce constat largement partagé, l'article 258 de la loi n° 2019-1479 du 28 décembre 2019 de finances pour 2020 a prévu un gel des enveloppes départementales de DETR pour l'année 2020 afin d'évaluer avec sérénité les pistes d'évolution possibles et une mission d'information, présidée par Jean-René Cazeneuve et dont la rapporteure est Christine Pirès Beaune, a été créée par la commission des finances de l'Assemblée nationale.

Ses premières conclusions sont reflétées par l'article 59 , qui prévoit de recentrer la répartition de la DETR sur les départements dont les territoires sont les plus ruraux, en procédant à deux modifications :

- pour la détermination de la première sous-enveloppe relative aux EPCI éligibles, ne compter que les communes qui, au sein de ces EPCI, sont considérées comme des communes rurales par l'Insee ;

- limiter la variation annuelle des enveloppes départementales, actuellement de 5 %, à seulement 3 % du montant de l'année précédente 37 ( * ) .

Bienvenues, ces modifications pourraient néanmoins s'avérer insuffisantes pour recentrer effectivement la dotation sur les territoires ruraux . Le rapporteur appelle donc à la poursuite des travaux sur cette question , qui ne sauraient en l'état offrir une réponse entièrement satisfaisante aux difficultés posées par la ventilation en enveloppes départementales de la DETR.

b) La répartition entre projets décidée par le préfet de département

En second lieu, le mode d'attribution par le préfet de département des crédits qui lui sont alloués semble perfectible . Une proposition de loi visant à réformer la procédure d'octroi de la DETR, déposée par Hervé Maurey et adoptée par le Sénat le 22 octobre, a prévu diverses modifications, dont :

- l'abaissement de 100 000 à 80 000 euros du montant de subvention proposé par le préfet au-delà duquel une saisine pour avis de la commission d'élus est requise ;

- une obligation de motivation des refus d'attribution de subvention ;

- la présentation par le préfet à la commission d'élus, en fin d'année, d'un bilan des crédits consommés et des crédits non affectés ainsi que diverses obligations d'information de la commission sur les décisions prises par le préfet.

Ces trois évolutions, qui se fondent sur des constats déjà formulés par le rapporteur, recueillent son avis favorable.

2. Souples, les modalités de répartition de la DSIL et de la DSID doivent garantir l'information et l'association des élus

Les modalités de répartition de la DSIL posent deux difficultés distinctes : d'une part, les objectifs fixés par le législateur ne semblent pas toujours prévaloir dans les décisions d'attribution ; d'autre part, les modalités de répartition ne semblent pas faire l'objet d'une transparence et d'une association adéquates des collectivités territoriales . Déjà évoquées par le rapporteur l'année précédente 38 ( * ) , ces critiques voient leur actualité renouvelée alors qu'une part exceptionnelle de DSIL d'un milliard d'euros constitue le volet de soutien à l'investissement local du plan de relance présenté par le Gouvernement (voir ci-dessus).

En premier lieu, la répartition effective de la DSIL semble parfois insuffisamment correspondre aux objectifs fixés par le législateur . Ceux-ci sont définis à l'article L. 2334-42 du code général des collectivités territoriales et prévoient deux grandes catégories de priorités :

- d'une part, six objectifs limitativement définis : rénovation thermique, transition énergétique, développement des énergies renouvelables ; mise aux normes et de sécurisation des équipements publics ; développement d'infrastructures en faveur de la mobilité ou de la construction de logements ; développement du numérique et de la téléphonie mobile ; création, transformation et rénovation des bâtiments scolaires ; réalisation d'hébergements et d'équipements publics rendus nécessaires par l'accroissement du nombre d'habitants ;

- d'autre part, l'ensemble des « opérations visant au développement des territoires ruraux inscrites dans un contrat signé » entre le préfet et la commune ou l'EPCI concerné.

À ces objectifs s'ajoutent des priorités définies chaque année par le Gouvernement , généralement dans le cadre de la circulaire « dotations d'investissement » adoptée en début d'année .

Il est à cet égard parfaitement compréhensible que le Gouvernement, dans le respect du cadre fixé par le législateur, rappelle aux préfets les priorités qu'il poursuit, afin que ceux-ci en tiennent compte dans le cadre de l'attribution des dotations . Néanmoins, cette priorisation des projets au profit de ceux s'inscrivant dans les objectifs poursuivis par le Gouvernement nuit de manière très regrettable à l'esprit de déconcentration censé dicter l'attribution de la DSIL 39 ( * ) . Comme le rapporteur l'avait déjà relevé lors de l'exercice précédent, il en va ainsi du pré-fléchage de 35 % de la dotation vers des projets s'inscrivant dans l'axe « accélération de la transition écologique » du « Grand plan d'investissement » (GPI), pour lequel le rapporteur n'a été en mesure de trouver aucun fondement juridique ou budgétaire. Par ailleurs, le rapporteur tient à réitérer son opposition au mécanisme de « bonus », pour les collectivités ayant respecté leur contrat dit « de Cahors », prélevé sur l'enveloppe de DSIL. Insuffisamment encadré, il devra faire l'objet d'une révision dans le cadre de la prochaine loi de programmation des finances publiques 40 ( * ) .

En ce qui concerne la part de DSIL exceptionnelle, les priorités retenues par le Gouvernement, à savoir les projets ayant trait à la transition écologique, ceux visant à promouvoir la « résilience sanitaire » et ceux visant à soutenir la préservation du patrimoine public, ne correspondent qu'imparfaitement aux objectifs définis par le législateur . Sans préjuger de leur opportunité, ces priorités appellent deux remarques :

- d'une part, l'articulation des subventions versées au titre des projets en faveur de la transition écologique avec celles déjà versées au titre de la DSIL « ordinaire » (qui sont censés représenter 35 % au moins de celle-ci) pourrait poser question ;

- d'autre part, les projets promouvant la résilience sanitaire semblent difficilement correspondre aux objectifs définis par le législateur . Dans les faits, ces projets pourront vraisemblablement se rattacher aux priorités « mise aux normes et de sécurisation des équipements publics » ou « réalisation d'hébergements et d'équipements publics rendus nécessaires par l'accroissement du nombre d'habitants » 41 ( * ) , mais la pertinence de l'ajout d'une telle priorité, sans rapport direct avec les objectifs définis par le législateur , semble contestable sur le plan technique.

En second lieu, le maintien de modes d'attribution distincts entre DETR et DSIL semble de moins en moins pertinent, pour trois raisons . Premièrement, bien que l'arrêté d'attribution soit signé par le préfet de région, l'instruction des dossiers et la construction de la décision d'attribution reviennent largement aux préfets de département dans les faits. Deuxièmement, le Gouvernement justifie ces modalités d'attribution différentes par la différence de nature entre la DETR et la DSIL, celle-ci ayant vocation à financer des projets qualifiés de « structurants ». Néanmoins, le montant moyen de subvention au titre de la DETR ne cesse d'augmenter (41 411 euros en 2016 contre 48 219 euros en 2019) tandis que celui au titre de la DSIL a nettement diminué depuis 2016 (166 221 euros en 2016 contre 138 327 euros en 2019) : à terme, un rapprochement des modalités d'attribution pourrait donc être envisagé . Enfin, les modalités d'attribution de la DETR permettent une meilleure association des collectivités territoriales concernées à la procédure de subvention . Si les modalités d'attribution de la DSIL offrent aux services de l'État une souplesse de gestion bienvenue, ce gain d'agilité se paie inévitablement d'un défaut d'association des collectivités concernées.

Pour l'ensemble de ces raisons, la commission des lois a adopté deux amendements n os II-610 et II.-611, sur proposition du rapporteur, tendant à assurer une meilleure association des collectivités territoriales à l'attribution des subventions au titre de la DSIL et déjà adoptés à l'occasion de l'examen du projet de loi de finances pour 2020 :

- prenant acte des similitudes entre la DETR et la DSIL, cette dernière serait désormais constituée de deux parts, l'une (égale à 20 % du montant total de la dotation) restant entre les mains des préfets de région, l'autre (égale à 80 % du total) répartie selon des modalités similaires à celles de la DETR par les préfets de département , qui connaissent mieux les besoins du terrain et sont déjà de facto chargés de la répartition de la dotation. Le préfet de région continuerait à répartir 20 % des crédits de la DSIL, ce qui lui permettrait, le cas échéant, de financer des projets d'ampleur régionale et d'opérer une forme de redistribution entre départements d'inégale richesse ;

- le second amendement, de repli, créerait une instance de suivi permettant, en premier lieu, de favoriser d'éventuelles synergies entre les différentes dotations et de mieux coordonner l'effort de l'État de soutien à l'investissement des collectivités territoriales et, en second lieu, de mieux associer les élus locaux aux décisions d'attribution de subvention de la DETR, la DPV, la DSIL et la DSID.

Enfin, en ce qui concerne la seule DSID, la commission a adopté, sur proposition de son rapporteur, un amendement n° II-609 qu'elle avait déjà adopté à l'occasion de l'examen du précédent projet de loi de finances, tendant, d'une part, à associer les présidents de conseils départementaux aux attributions de subvention au titre de la part « projet » de la DSID et, d'autre part, à f avoriser l'information du public et des autres élus du territoire sur les attributions par la publication sur le site Internet de la préfecture de région des décisions de subvention.

* *

*

Au bénéfice de ces observations, la commission des lois a émis un avis favorable à l'adoption des crédits consacrés à la mission « Relations avec les collectivités territoriales » inscrits au projet de loi de finances pour 2021 .

Les crédits de cette mission seront examinés en séance publique le 2 décembre 2020.

EXAMEN EN COMMISSION

M. Loïc Hervé , rapporteur pour avis . - Pour la quatrième année consécutive, j'ai l'honneur de vous présenter un rapport pour avis sur la mission « Relations avec les collectivités territoriales ». L'exercice prend néanmoins aujourd'hui une tournure différente, dans le contexte d'une année marquée par une crise sanitaire et économique d'ampleur. Celle-ci n'est évidemment pas sans conséquence sur la loi de finances et sur les relations entre les collectivités territoriales et l'État.

D'une part, l'effort de relance conduit par le pays se traduit notamment par la diminution du montant des impositions économiques dont bénéficient les collectivités territoriales et sa compensation par une part de TVA, modifiant à nouveau le panier de ressources des collectivités territoriales. Je sais votre vigilance concernant la composition de ce panier de ressources, dont disposent les collectivités pour exercer leurs compétences : l'examen et l'adoption récents des propositions de lois constitutionnelle et organique pour le plein exercice des libertés locales nous ont donné l'occasion de dire notre inquiétude quant à l'autonomie financière « en trompe-l'oeil » de collectivités territoriales toujours plus dépendantes, en réalité, d'impôts nationaux.

D'autre part, afin d'accompagner les collectivités territoriales dans la crise, l'État a prévu des dispositifs de compensation des pertes de recettes, mais également de soutien à l'investissement local. Ils suscitent néanmoins, par leur niveau ou les modalités de leur attribution, des appréciations plus ou moins positives sur lesquelles je vais revenir.

Dans ce contexte financier incertain, les transferts financiers de l'État vers les collectivités locales augmentent, à périmètre constant, de 1,4 milliard d'euros, pour atteindre 117,5 milliards d'euros en autorisations d'engagement (AE). Parmi ces transferts, l'enveloppe des concours financiers de l'État aux collectivités territoriales représente 53,9 milliards d'euros en crédits de paiement (CP), à périmètre constant, soit une hausse de l'ordre de 4,79 milliards d'euros par rapport à 2020. Cette hausse significative est due, pour partie, au dynamisme du fonds de compensation pour la taxe sur la valeur ajoutée (FCTVA), en hausse de 546 millions d'euros, mais surtout aux mesures de compensation des diverses réformes de la fiscalité locale.

La mission « Relations avec les collectivités territoriales », représentant 7,6 % de ces concours, connaît également une hausse des crédits. Mais celle-ci ne doit pas pour autant abolir notre vigilance : comme vous le savez, en matière budgétaire, le diable se cache dans les détails.

Pour 2021, les crédits de la mission s'élèvent ainsi à 4,09 milliards d'euros en AE, soit une augmentation de 261 millions d'euros, et de 3,9 milliards d'euros en CP, soit une augmentation de 446 millions d'euros. Pour rappel, ces crédits sont répartis en deux programmes d'inégale importance sur le plan budgétaire : d'une part, le programme 119 « Concours financiers aux collectivités territoriales et à leurs groupements », doté de 3,9 milliards d'euros en AE et de 3,72 milliards d'euros en CP ; d'autre part, le programme 122 « Concours spécifiques et administration », doté de 194,1 millions d'euros en AE et de 195,8 millions d'euros en CP.

Le programme 119 vise, en premier lieu, à financer diverses dotations de fonctionnement ou d'investissement à destination des collectivités territoriales. Il a fait l'objet d'un abondement à hauteur d'un milliard d'euros en AE en troisième loi de finances rectificative, dans le cadre du plan de relance ; nous y reviendrons. Au sein du programme, deux principaux agrégats se dégagent : les dotations de compensation et les dotations de soutien à l'investissement.

Les dotations générales de décentralisation (DGD) ont pour objet de compenser financièrement les transferts, extensions ou créations de compétences de l'État vers les collectivités territoriales concernées. Elles représentent un total de 1,85 milliard d'euros, en hausse de 20 % par rapport à 2020. Cette hausse est, pour l'essentiel, due à la majoration de l'ordre de 292,7 millions d'euros de la DGD, dont bénéficient les conseils régionaux au titre de la formation professionnelle. Ne pouvant plus bénéficier du versement des frais de gestion de la taxe d'habitation, les régions se sont vues attribuer par l'article 16 de la loi de finances pour 2020, à compter du 1 er janvier 2021, une dotation d'un montant égal aux frais de gestion qui leur étaient versés en 2020. Prenant acte d'une compensation prévue en loi de finances pour 2020, cette hausse ne modifie donc en rien l'équilibre des DGD, qui restent gelées depuis 2012 à leur niveau de 2009, à l'exception de nouveaux transferts amenant de nouvelles compensations.

En second lieu, le programme 119 regroupe plusieurs dotations de soutien à l'investissement des collectivités territoriales ; agrégées, elles représentent un total d'un peu plus de 2 milliards d'euros en AE, un montant stable en valeur par rapport à 2020, inégalement réparti entre les différents niveaux de collectivités. Les régions ne bénéficient ainsi d'aucun soutien, tandis que la dotation de soutien à l'investissement des départements (DSID) ne représente que 212 millions d'euros, un montant lui aussi stable en valeur. Le bloc communal est donc affectataire de près de 90 % de ce soutien à travers quatre principales dotations : la dotation d'équipement des territoires ruraux (DETR), la dotation politique de la ville (DPV), la dotation de soutien à l'investissement local (DSIL), ainsi que sa soeur jumelle, la DSIL « exceptionnelle ». C'est cette dernière dotation qui a fait l'objet d'une ouverture de crédits à hauteur d'un milliard d'euros en troisième loi de finances rectificative.

L'on s'étonnera ici de la clé de décaissement : seuls 100 millions d'euros de CP sont budgétés pour 2021 ; or, si la survenance d'un PLFR au printemps est probable - on l'annonce même pour janvier -, la programmation budgétaire au titre du PLF est censée refléter avec sincérité la consommation des crédits sur l'ensemble de l'année.

Le programme 122, quant à lui, connaît des évolutions contrastées. L'action n° 1, regroupant diverses aides exceptionnelles aux collectivités territoriales, connaît une forte baisse, quasi exclusivement due à l'extinction du protocole de soutien signé entre l'État et la collectivité de Saint-Martin, à la suite de l'ouragan Irma.

L'action n° 4, regroupant diverses dotations attribuées aux outre-mer, connaît à l'inverse une légère hausse de ses crédits en raison de l'augmentation mécanique de dotations de compensation attribuées respectivement à la Nouvelle-Calédonie et à la Polynésie française.

Enfin, l'action n° 2, regroupant essentiellement les crédits finançant les dépenses de fonctionnement de la direction générale des collectivités locales (DGCL) et des divers organismes dont elle assure le secrétariat, reste stable.

J'en viens aux articles rattachés à la mission. Pour 2021, plusieurs points me semblent devoir retenir notre attention.

En ce qui concerne l'automatisation du FCTVA : un consensus prédomine depuis plusieurs années sur la nécessité de mener à bien cette réforme, tant du côté de l'État que des collectivités concernées. En raison de sa technicité et pour en assurer la neutralité budgétaire, elle a néanmoins fait l'objet d'une mise en oeuvre heurtée, marquée par plusieurs reports. L'article 57 du PLF prévoit de procéder enfin à l'entrée en vigueur du dispositif, mais seulement de manière progressive. Je me permets donc de renouveler au sujet de cette réforme l'appel à la vigilance déjà émis l'année dernière : entre reports successifs et entrée en vigueur progressive, son acceptabilité par les collectivités territoriales s'en trouvera diminuée, d'autant que leur information sur les travaux d'automatisation semble pour le moins perfectible.

Concernant ensuite l'article 58, qui prévoit les modalités de répartition de la dotation globale de fonctionnement (DGF), je me permets d'attirer votre attention sur deux points distincts. Le renforcement du fonds de péréquation des régions, qui a fait l'objet de modifications lors de son examen à l'Assemblée nationale, ne saurait s'opérer sans une consultation attentive des régions et avec leur assentiment - ce que l'article 58, dans sa rédaction actuelle, ne semble pas nécessairement permettre. Par ailleurs, la neutralisation des effets des réformes de la fiscalité sur les indicateurs financiers est positive, mais laisse entière la question à terme de la pertinence du mode actuel de calcul des indicateurs financiers.

J'appelle votre attention sur deux articles ajoutés à l'Assemblée nationale. L'article 60, issu d'un amendement du Gouvernement, prévoit de prolonger le fonds d'aide pour le relogement d'urgence (FARU) pour cinq ans. Ce dispositif, représentant environ 1 million d'euros de crédits annuels, est très utilisé dans les situations de catastrophe naturelle et a déjà été prolongé deux fois en 2010 et 2015. Si un nouveau prolongement ne peut recueillir qu'un avis favorable de ma part, au regard des besoins des collectivités qui bénéficient du FARU, la question de sa pérennisation mériterait d'être posée.

Par ailleurs, l'article 59, ajouté par un amendement de notre collègue députée Christine Pirès Beaune, procède à un premier recentrage de la DETR sur les départements dont les territoires sont les plus ruraux. Bienvenu, ce premier pas doit se poursuivre par la prolongation de la réflexion sur les modalités de répartition de cette dotation.

Cela m'amène aux difficultés posées par les modalités de répartition des dotations d'investissement. Comme chaque année, je déplore l'insuffisante association des élus aux décisions de subvention.

C'est le cas pour la DETR, dont les modalités d'attribution par le préfet de département ont fait l'objet d'une proposition de loi déposée par notre collègue Hervé Maurey et dont le rapporteur était Bernard Delcros, récemment adoptée par le Sénat. Certaines des évolutions proposées tendent à renforcer le rôle des commissions DETR ; se fondant sur des constats que j'avais formulés, elles me semblent aller dans le bon sens.

Les modalités d'attribution de la DSIL pourraient également être révisées pour améliorer l'association et l'information des élus. Je vous présenterai à cette fin un amendement, déjà adopté par notre commission l'année dernière, qui entend « redescendre » au niveau des préfets de département l'attribution de 80 % du montant de la DSIL, les préfets de région gardant la main sur 20 % de l'enveloppe pour financer des projets structurants au niveau régional.

Enfin, en ce qui concerne la DSID, il est toujours difficilement compréhensible que son attribution ne fasse pas l'objet d'une consultation préalable des présidents de conseils départementaux ; ce serait pourtant une marque de considération élémentaire. Je vous proposerai donc à nouveau cette année un amendement rendant obligatoire cette consultation, mais également la publication des projets ayant bénéficié d'une dotation : cette information existe déjà pour la DETR et la DSIL et me semble d'intérêt public.

Sous réserve de ces quelques points de vigilance et pistes d'amélioration, je proposerai toutefois à la commission d'émettre un avis favorable à l'adoption des crédits de la mission.

M. Didier Marie . - Je remercie Loïc Hervé pour la qualité du rapport et la convergence de nos vues, puisque nous avons partagé les auditions et entendu le scepticisme des associations d'élus concernant ce PLF.

Le montant de cette mission ne reflète pas - loin s'en faut - l'ensemble des relations entre l'État et les collectivités territoriales. Ces dernières ont été le premier rempart face à la crise sanitaire, et elles éprouvent aujourd'hui des regrets quant aux dispositions présentées dans le PLF, compte tenu de la faiblesse du dispositif de compensation des pertes de recettes, de la non-prise en compte des pertes tarifaires et, évidemment, du bouleversement de la fiscalité locale avec les effets persistants de la suppression de la taxe d'habitation - elle va quand même coûter 10 milliards d'euros sur trois ans et l'on pourrait s'interroger, a minima , sur la pertinence de son maintien cette année - et de la fiscalité sur les entreprises, qui représente un montant de 20 milliards d'euros pour les deux prochaines années.

Ce bouleversement de la fiscalité locale marque une véritable révolution dans les relations entre l'État et les collectivités territoriales. Il s'agit, pour les collectivités, d'une perte d'autonomie financière. Nous sommes tous avertis de l'évolution des modalités de compensation, quand les impôts sont remplacés par des dotations. Souvenez-vous de la taxe professionnelle : les collectivités sont loin d'avoir retrouvé les montants supprimés. Cette perte du lien entre le citoyen, l'entreprise et les collectivités, via l'impôt, rompt avec un impératif démocratique.

Concernant les crédits régissant les relations entre l'État et les collectivités territoriales qui ne sont pas alloués à la mission, on assiste de nouveau au gel de la dotation globale de fonctionnement (DGF). Sur les trois années du quinquennat, les collectivités ont connu une baisse de près de 10 % de leur pouvoir d'achat. Or, la péréquation n'est aujourd'hui supportée que par les collectivités. On peut se réjouir que la dotation de solidarité urbaine (DSU) et la dotation de solidarité rurale (DSR) augmentent chacune de 90 millions d'euros, que la dotation d'aménagement des communes d'outre-mer (DACOM) augmente de 17 millions d'euros et que la dotation d'intercommunalité augmente de 30 millions d'euros ; en revanche, que tout cela soit financé par les collectivités témoigne d'une véritable difficulté.

On arrive parfois à des situations ubuesques, lorsque les collectivités sont contraintes de réduire leur autofinancement pour financer leur péréquation. Cela pose un vrai problème et m'amène à considérer que le système de la DGF est arrivé au bout de ses possibilités ; il conviendrait, au regard de son illisibilité, de sa complexité et de son caractère injuste, de lancer enfin la réforme attendue.

Enfin, s'agissant des autres crédits, la DETR reste stable. Son recentrage sur les communes rurales est une bonne chose. On peut toutefois s'interroger sur le niveau de consommation des crédits ; quelques millions d'euros semblent parfois traîner dans les préfectures, sans que nous connaissions exactement les modalités de leur exécution.

Concernant la DSIL, je partage l'interrogation du rapporteur : 1 milliard d'euros supplémentaire, c'est très bien ; mais les 100 millions d'euros en CP sont insuffisants au regard des prochaines opérations. Le fait de déléguer la gestion de la DSIL aux préfets de département permettrait aux élus d'émettre des avis et de veiller à la possibilité de cumuler DSIL et DETR.

La dotation « politique de la ville » (DPV), quant à elle, est constante depuis 2017 et atteint 150 millions d'euros. Pour rappel, en 2017, le nombre de communes éligibles avait été accru et a augmenté depuis ; elles sont donc aujourd'hui plus nombreuses à se partager le même montant.

Pour certains départements, les compensations des droits de mutation à titre onéreux (DMTO) et le système de péréquation seront problématiques, eu égard à la baisse du montant des DMTO. Et puis, le Gouvernement a retiré plus de 1 milliard d'euros de TVA aux départements, ce qui paraît inacceptable au regard de l'augmentation des dépenses de solidarité, en particulier du revenu de solidarité active (RSA).

Enfin, un dernier élément de vigilance : l'automatisation du FCTVA doit s'établir à périmètre budgétaire constant. Cela signifie que certaines communes ne déclareront pas leurs travaux et ne feront pas appel aux remboursements. Il s'agit donc d'être vigilant, afin que l'assiette ne soit pas remise en cause. Sur la DGF, je relève également une inquiétude concernant le fonds de péréquation des régions, avec la nécessité pour Régions de France d'être associée à son renforcement.

Mme Françoise Gatel . - Si l'on comparait la relation entre l'État et les collectivités à un gâteau, la mission « Relations avec les collectivités territoriales » en serait la cerise ! En effet, nous n'avons évoqué que les choses les plus plaisantes pour le Gouvernement. Certes, la DGF ne baisse pas, alors que sous le quinquennat précédent, cela fut régulièrement le cas. Les crédits alloués à la DSIL et la DETR sont également stables, mais les appels à projets proposés par le Gouvernement ont également augmenté, ce qui, au final, signifie du point de vue des collectivités une baisse relative de l'enveloppe. Je suis très favorable, pour ces subventions sur des thématiques imposées par l'État, à l'idée que les collectivités administrent librement leurs projets.

Je souhaiterais que s'impose rapidement l'exigence d'un débat annuel sur la relation entre l'État et les collectivités. Aujourd'hui, une vision d'ensemble fait défaut.

Concernant le FCTVA, ce n'est pas une dotation. L'État récupère auprès des collectivités de l'argent qu'il doit leur rembourser. Je milite pour revoir le calendrier de récupération de la TVA. L'État étoffe sa trésorerie, alors que, en période de crise sanitaire, nos collectivités devront participer à la réparation sociale et au rebond par la relance économique.

Il faut revoir le principe des appels à projets financés au travers de la DETR et de la DSIL : ils sont trop nombreux, et peu de dossiers sont retenus. Par ailleurs, les collectivités n'ont pas toujours les moyens en ingénierie pour y prétendre.

Concernant le fonds national de péréquation des ressources intercommunales et communales (FPIC), l'État est d'une générosité remarquable avec l'argent des autres. Il prône à juste titre la solidarité et donc la péréquation. Au nom de la péréquation à laquelle participent les collectivités, le FPIC est devenu - je pèse mes mots - une sorte d'hérésie historique, pour ne pas dire une monstruosité : il a été créé dans le cadre d'un écosystème particulier. Or la loi portant nouvelle organisation territoriale de la République (NOTRe) a contraint toute commune à faire partie d'une intercommunalité. L'État a décidé de maintenir les crédits prélevés sur les collectivités à hauteur de 1 milliard d'euros, mais le nombre de contributeurs a régulièrement diminué. Je peux prendre l'exemple d'une intercommunalité « standard », dont le prélèvement est passé de 35 000 euros la première année à 800 000 euros. Pour filer la métaphore, en l'espèce, il n'y a même plus de cerise. Il faut en finir à un moment donné avec ces situations ubuesques.

M. Mathieu Darnaud . - Je fais miens les propos de Françoise Gatel sur le FCTVA. Quant au FPIC, il devient dangereux pour les collectivités : c'est un bateau ivre. C'est tout le problème avec les fonds qui sont créés à l'instant T, avec une carte communale et intercommunale figée. Dès lors que l'on veut modifier le curseur, plus rien ne fonctionne. Il y a là un véritable sujet de fond. La péréquation est fondamentale pour l'avenir de nos territoires. Si l'on n'y prend pas garde, nous allons nous retrouver avec des outils obsolètes, voire dangereux eu égard à l'instabilité financière qu'ils créent pour nos collectivités.

Je veux remercier Loïc Hervé pour son rapport exhaustif particulièrement intéressant, qui a pointé le rôle primordial que vont jouer les collectivités en cette période de crise. Elles doivent jouir du maximum d'agilité. Comme mes collègues l'ont dit, toutes les petites dotations sont noyées alors qu'elles pourraient produire des effets plus productifs si elles venaient s'additionner aux dotations essentielles que sont notamment la DETR et la DSIL. Les élus doivent être au maximum associés, car ils ont une bonne lecture des projets sur leur territoire. Il y a encore trop d'inertie, s'agissant de la DSIL.

Je ne suis pas un défenseur des dotations de fonctionnement. Mais cette période est particulièrement douloureuse pour nos collectivités, qui sont à l'os. Je crains qu'elles ne soient dans l'incapacité à continuer à faire fonctionner certains équipements. Il aurait été bienvenu que les préfets puissent bénéficier sur cet exercice, de façon encadrée, de la possibilité d'attribuer des dotations de fonctionnement. Les piscines, par exemple, sont, structurellement, des établissements déficitaires. Avec la perte de recettes liée à la crise sanitaire, inutile de vous faire un dessin : les collectivités n'auront pas la capacité d'augmenter leur participation, qu'elle soit communale ou intercommunale.

Mme Cécile Cukierman . - Je rejoins les propos de Mathieu Darnaud sur la situation de plus en plus difficile à laquelle vont être confrontées certaines communes. Cette nuit, j'ai reçu le courriel d'un maire d'une commune de 400 habitants qui fait état d'un manque de 37 500 euros pour équilibrer le budget de l'année 2020, alors même qu'il gère de manière rigoureuse depuis dix-neuf ans les finances de sa collectivité. Ce manque à gagner est principalement dû aux non-recettes - les communes peuvent d'ordinaire s'en sortir grâce à ces recettes face à la baisse des dotations - et aux dépenses supplémentaires - même si la ministre de la cohésion des territoires et des relations avec les collectivités territoriales, Jacqueline Gourault, a évoqué hier le report sur cinq ans des dépenses liées à la covid-19. À l'heure de la transparence - certains pourront lire le compte rendu de notre réunion -, je veux préciser que l'équipe municipale de cette commune avait fait le choix, à l'instar de nombreux maires, de ne pas percevoir la totalité de ses indemnités. Quand on dit que les communes sont à l'os, elles y sont totalement. Les élus ont toujours retroussé leurs manches pour répondre aux besoins de la population. J'entends ce qui peut être fait dans le cadre du plan de relance, par le biais de l'abondement de la DETR et de la DSIL pour ce qui concerne l'État, ou par le département ou la région, en appui aux collectivités pour soutenir l'investissement. Cependant, un nombre non négligeable de communes échappe aujourd'hui à toutes ces aides parce qu'elles n'ont pas la capacité de financer la part restante de 20 %.

La décision sur les masques est révélatrice : une prise en charge en deux temps. Comme l'a dit la ministre hier, la somme envisagée a explosé tellement les collectivités ont répondu présent pour assurer la sécurité de leur population. À l'heure où l'on veut renforcer le lien entre l'État et les collectivités territoriales, y compris, si j'ai bien compris, dans le projet de loi contre le séparatisme que nous examinerons dans quelques mois, il convient que le Gouvernement ne fasse pas preuve de mesquinerie envers les collectivités les plus en difficulté actuellement.

M. Jean-Pierre Sueur . - Tout a déjà été excellemment dit, en particulier par Didier Marie, mais je voudrais intervenir sur deux points. Tout d'abord sur le coût de la covid-19 pour les collectivités territoriales : l'Association des maires de France et des présidents d'intercommunalité (AMF) l'a chiffré à 6 milliards pour les communes ; pour l'ensemble des collectivités territoriales, on peut estimer qu'il s'établit à 8 milliards. Ces surcoûts ne sont pas couverts par la petite dotation prévue par le troisième projet de loi de finances rectificative.

Ensuite, il faut noter que nous assistons à une révolution copernicienne en matière de fiscalité locale. La Révolution française avait fondé notre système d'impôt local sur l'accord des élus locaux, libres de décider des dépenses et des recettes de leur commune. Ce système a fonctionné pendant plusieurs Républiques. Or, aujourd'hui, la taxe professionnelle a été supprimée et remplacée par une dotation. Il en va de même pour la taxe d'habitation et les impôts économiques. Les dotations se multiplient. Elles sont calculées sur une base qui perd peu à peu de sa pertinence et, finalement, elles deviennent des variables d'ajustement. Les représentants de l'AMF, dans leur diversité, disent que l'on assiste à une nationalisation des ressources des collectivités. On se rapproche du système allemand où l'État attribue aux collectivités des ressources sous la forme de dotations. C'est une question importante pour la démocratie.

Sera-t-il possible de revenir en arrière ? Je suis très sceptique. J'imagine mal un gouvernement rendre aux collectivités territoriales le pouvoir de prélever des impôts et réduire d'autant les impôts prélevés par l'État. Nos dirigeants successifs ont créé une sorte de ticket sans retour.

Mme Cécile Cukierman . - Ces mesures ont bien été votées par les majorités successives. Ce n'est pas la faute seulement des différents gouvernements !

M. Jean-Pierre Sueur . - J'ai dit que c'était un processus assez général. Toutefois, dans les trois exemples que j'ai cités, le gouvernement avait une certaine couleur...

M. Loïc Hervé , rapporteur pour avis . - Un consensus se dégage sur le diagnostic, qui est aussi partagé, d'ailleurs, par la ministre. Mais, en réalité, notre manière de réformer « en silos » nous empêche d'avoir une vision globale. Nous devons insister pour qu'un débat sur les finances locales et les concours de l'État aux collectivités territoriales ait lieu lors de l'examen des projets de loi de finances. C'est l'une des propositions majeures du rapport pour le plein exercice des libertés locales, rédigé par MM. Bas et Bockel, dans le cadre du groupe de travail présidé par Gérard Larcher.

En ce qui concerne le FCTVA, la réforme de l'automatisation ne modifie en rien ni le mode de calcul, ni les montants perçus par les collectivités. Il s'agit uniquement d'une modification des modalités de versement, même si on peut craindre quelques effets de bord auxquels nous devrons rester attentifs.

La question de la cohérence entre la DSIL et la DETR est importante. On constate que les pratiques varient en fonction des usages locaux et des préfectures. Certains préfets considèrent que les deux sont compatibles, d'autres non, alors qu'elles sont en principe cumulables. Il est donc judicieux de prévoir que la même commission d'élus sera consultée sur la DETR et une part départementale de DSIL. Cela aura l'avantage de forcer l'État à un effort de cohérence.

Le témoignage du maire que vous évoquez, madame Cukierman, est révélateur. Nous recevons tous des témoignages similaires. Les inquiétudes sont fortes pour cette année et les suivantes. Même dans des collectivités considérées comme bien gérées, voire riches, les prévisions sont préoccupantes.

Articles additionnels après l'article 59

M. Loïc Hervé , rapporteur pour avis . - L'amendement n° II-609 tend à associer les présidents de conseils départementaux aux attributions de la dotation de soutien à l'investissement des départements.

L'amendement n° II-611 est adopté.

M. Loïc Hervé , rapporteur pour avis . - L'amendement n° II-610 prévoit une scission de la DSIL en deux parts, l'une attribuée par le préfet de région, l'autre - à hauteur de 80 % - attribuée par le préfet de département ; l'attribution de cette seconde part aurait lieu dans les mêmes conditions que la DETR, la même commission étant compétente.

L'amendement n° II-610 est adopté.

M. Loïc Hervé , rapporteur pour avis . - L'amendement n° II-611 est un amendement de repli qui vise à favoriser l'association et l'information des élus locaux pour l'attribution des dotations.

L'amendement II-609 est adopté.

La commission émet un avis favorable à l'adoption des crédits de la mission « Relations avec les collectivités territoriales », sous réserve de l'adoption de ses amendements.

M. Loïc Hervé , rapporteur pour avis . - Avant de conclure, je voudrais répondre à une question qui a été posée hier à Mme Di Folco : le coût de la prise en charge des mineurs non accompagnés par les départements est estimé à 2 milliards d'euros.

LISTE DES PERSONNES ENTENDUES

Ministère de la cohésion des territoires et des relations avec les collectivités territoriales

Direction générale des collectivités locales

Stanislas Bourron , directeur général

Arnaud Menguy , sous-directeur

Ministère de l'économie, des finances et de la relance

Direction du budget

Pierre Chavy , sous-directeur

Arnaud Wieber, chef de bureau

Comité des finances locales

M. André Laignel , président, maire d'Issoudun

Association des maires de France et présidents d'intercommunalité (AMF)

Philippe Laurent , maire de Sceaux et secrétaire général

Claire Gekas , conseillère finances

Aurélien Philippot , conseiller technique

Assemblée des départements de France (ADF)

Carine Riou , conseillère finances

Marylène Jouvien , responsable des relations avec le Parlement

Association des maires ruraux de France (AMRF)

Luc Waymel, président de l'association des maires ruraux du Nord

Assemblée des communautés de France (AdCF)

Sébastien Miossec , président délégué et président de Quimperlé communauté

Claire Delpech , conseillère finances, fiscalité

Montaine Blonsard , responsable des relations parlementaires

Régions de France

Etienne Blanc , président de la commission des finances et sénateur du Rhône

William Tissandier , conseiller finances

Association des petites villes de France (APVF)

Romain Colas , maire de Boussy Saint Antoine

France Urbaine

Franck Claeys , directeur économie et finances territoriales

Anselmo Jalabert , chargé de mission finances locales