N° 103

SÉNAT

SESSION ORDINAIRE DE 2019-2020

|

Enregistré à la Présidence du Sénat le 5 novembre 2019 |

AVIS

PRÉSENTÉ

au nom de la commission des finances (1) sur le projet de

loi de

financement

de la

sécurité

sociale

,

adopté par l'Assemblée

nationale, pour

2020

,

Par M. Alain JOYANDET,

Sénateur

|

(1) Cette commission est composée de : M. Vincent Éblé , président ; M. Albéric de Montgolfier , rapporteur général ; MM. Éric Bocquet, Emmanuel Capus, Yvon Collin, Bernard Delcros, Philippe Dominati, Charles Guené, Jean-François Husson, Mme Christine Lavarde, MM. Georges Patient, Claude Raynal , vice-présidents ; M. Thierry Carcenac, Mme Nathalie Goulet, MM. Alain Joyandet, Marc Laménie , secrétaires ; MM. Philippe Adnot, Julien Bargeton, Jérôme Bascher, Arnaud Bazin, Jean Bizet, Yannick Botrel, Michel Canevet, Vincent Capo-Canellas, Philippe Dallier, Vincent Delahaye, Mme Frédérique Espagnac, MM. Rémi Féraud, Jean-Marc Gabouty, Jacques Genest, Alain Houpert, Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Bernard Lalande, Nuihau Laurey, Antoine Lefèvre, Dominique de Legge, Gérard Longuet, Victorin Lurel, Sébastien Meurant, Claude Nougein, Didier Rambaud, Jean-François Rapin, Jean-Claude Requier, Pascal Savoldelli, Mmes Sophie Taillé-Polian, Sylvie Vermeillet, M. Jean Pierre Vogel . |

Voir les numéros :

|

Assemblée nationale ( 15 ème législ.) : |

2296 , 2314 , 2340 et T.A. 345 |

|

|

Sénat : |

98 (2019-2020) |

|

LES OBSERVATIONS

DU RAPPORTEUR POUR AVIS

|

1 . La réduction attendue du déficit de la sécurité sociale en 2018 est moins élevée que prévue. Elle reste en large partie liée à une augmentation des recettes, la progression des dépenses demeurant supérieure à la croissance potentielle du pays. Le déficit agrégé du régime général et du FSV (1,2 milliard d'euros) dépasse la prévision retenue par la loi de financement pour la sécurité sociale pour 2019 (1 milliard d'euros). Ce déficit est principalement alimenté par la branche maladie. 2. L'exercice 2019 marque une rupture avec la trajectoire de retour à l'équilibre annoncé en LFSS 2019. Les effets de la non-compensation des mesures d'urgence économiques et sociales ne peuvent justifier à eux-seuls le creusement du déficit des comptes sociaux, qui résulte pour moitié d'un défaut de pilotage. Le ralentissement de la croissance économique (- 1 milliard d'euros de recettes) était en effet prévisible et la progression des dépenses aurait pu être mieux contenue (+ 1,4 milliard d'euros). Un tel retournement trahit un manque de crédibilité des prévisions soumises au Parlement dans le cadre du projet de loi de financement de la sécurité sociale. 3. La non-compensation des mesures d'urgence économiques et sociales se traduit par une perte de recettes pour la sécurité sociale dont le montant peut être estimé à plus de 3 milliards d'euros. Le déficit cumulé du régime général et du FSV devrait atteindre dans ces conditions 5,4 milliards d'euros, alors qu'un excédent de 0,1 milliard d'euros était espéré en début d'exercice. La sécurité sociale est utilisée pour répondre à des impératifs politiques d'augmentation du pouvoir d'achat, en contradiction avec ses missions originelles. Le traitement contre la crise des « Gilets jaunes » est en partie financé par la sécurité sociale. 4. Le projet de loi de financement pour la sécurité sociale pour 2020 prévoit un déficit cumulé du régime général et du FSV établi à 5,1 milliards d'euros et diffère le retour à l'équilibre à l'horizon 2023. Cette perspective peut apparaître optimiste compte-tenu des hypothèses retenues en matière de progression de la masse salariale et en l'absence de mesure structurelle visant les dépenses de l'assurance-maladie. 5. Le projet de loi de financement pour la sécurité sociale pour 2020 confirme la non-compensation par l'État d'un certain nombre de dispositions ayant un impact sur les comptes sociaux, dont les mesures d'urgence économiques et sociales. La logique sur laquelle reposent ces transferts de financement reste toutefois confuse et s'avère inadaptée aux difficultés que rencontrent par ailleurs les comptes sociaux. Il convient d'engager une nouvelle réflexion sur la clarification des relations financières entre l'État et la sécurité sociale , qui dépasse celle inaboutie de 2018, en s'interrogeant sur la pertinence du maintien d'une loi de financement autonome. |

|

6. Le projet de loi de financement de la sécurité sociale table sur une stabilisation des recettes en 2020, qui relève pour partie du faux-semblant, en se cantonnant à supprimer des rétrocessions à l'État de fractions de TVA et de CSG, d'un montant de 3,1 milliards d'euros, votées l'an dernier . Aucune réflexion n'est véritablement engagée sur les « niches sociales », afin de réduire le coût de celles-ci, estimé à 90 milliards d'euros par an. 7. Le projet de loi de financement de la sécurité sociale ne prévoit pas de réelle maîtrise des dépenses, appelées à progresser de 2,3 % au cours de l'année, soit un taux supérieur à celui de la croissance potentielle. Aucune mesure d'économie d'ampleur n'est proposée, s'agissant notamment de deux postes coûteux : les indemnités journalières pour arrêt maladie (11,3 milliards d'euros par an, hors congé de maternité) et les transports médicalisés (5 milliards d'euros), dont l'étude fait apparaître un certain nombre de dérives. Un écart avec la cible retenue pour les dépenses est par ailleurs à craindre en 2020, au regard de la diminution constante du reste à charge, de la crise constatée au sein des hôpitaux et de la revalorisation des relations conventionnelles avec les professionnels de santé. 8 . Le creusement du déficit du régime général et du FSV ne remet pas en cause l'extinction de la dette sociale gérée par la CADES à l'horizon 2024. Il conduit, cependant, le Gouvernement à renoncer au transfert d'une fraction de CSG vers la CADES (5 milliards d'euros d'ici 2022) en vue d'un apurement de la dette de l'ACOSS à partir de 2020. Le déficit des comptes sociaux devrait également conduire la dette de l'ACOSS à progresser pour atteindre 46 milliards d'euros à l'horizon 2022, cette dette étant par ailleurs très exposée à un risque de retournement des marchés financiers. L'apurement de la dette de l'ACOSS doit donc être envisagé à partir de 2024 via une réaffectation de la CRDS, ce qui rend illusoire sa suppression à cette date et écarte une baisse des prélèvements obligatoires. 9. La montée en puissance des dépenses liées à la prise en charge de la dépendance ne peut se traduire par un financement, à partir de 2024, par une partie des prélèvements dédiés à la CADES, sauf à dégrader le solde public de 0,3 à 0,4 point de PIB. Le « cinquième risque » doit conduire à réviser le pilotage de la sécurité sociale, en la dotant d'instruments de régulation destinés à améliorer son solde structurel et à dégager les excédents nécessaires. |

I. UN REDRESSEMENT DES COMPTES INTERROMPU

A. UNE AMÉLIORATION EN TROMPE L'oeIL EN 2018

1. Un solde positif mais en deçà des attentes

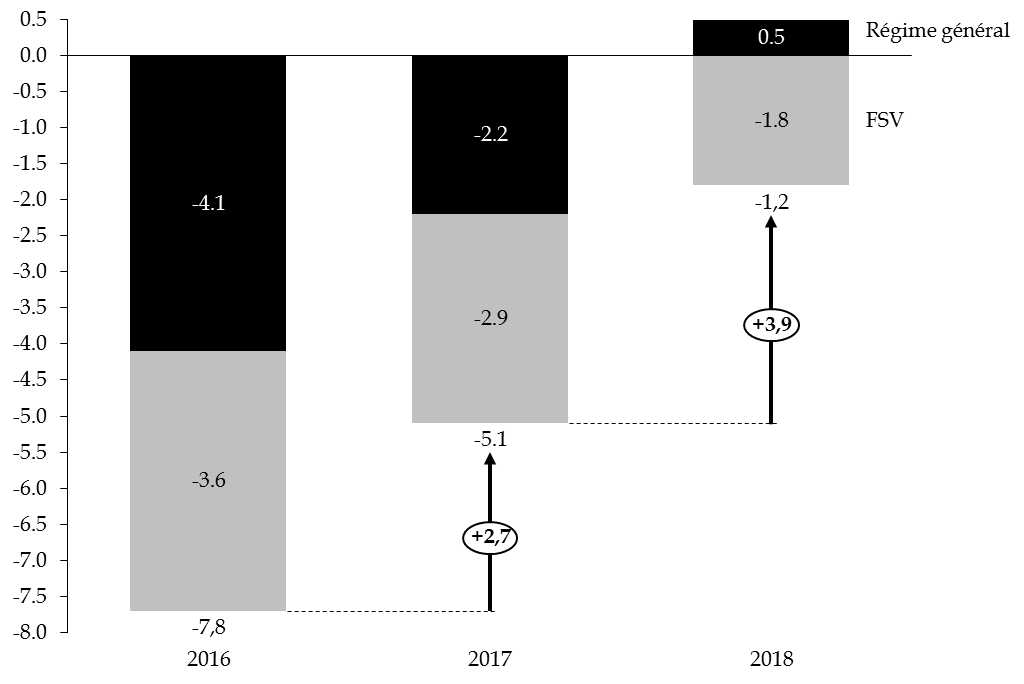

L'exercice 2018 a permis d'enregistrer un nouveau recul du déficit agrégé des régimes obligatoires de base et du Fonds de solidarité vieillesse (FSV), établi à 1,4 milliard d'euros contre 4,8 milliards d'euros en 2017. La consolidation enregistrée de 3,4 milliards d'euros est à rapprocher de celle obtenue en 2016 (3,3 milliards d'euros) et s'avère supérieure à celle de 2017 (2,2 milliards d'euros).

Le déficit cumulé du régime général et du FSV connaît également un net recul, passant de 5,1 milliards d'euros en 2017 à 1,2 milliard au terme de l'exercice 2018.

L'excédent de 0,5 milliard enregistré en 2018 par le régime général constituait une première depuis 2001. Le déficit du FSV enregistré en 2018, soit 1,8 milliard d'euros, est le plus faible constaté depuis 2008. La consolidation de 3,9 milliards d'euros dépasse celles enregistrées en 2016 (3 milliards d'euros) et en 2017 (2,7 milliards d'euros).

Soldes du régime général et du FSV 2016-2018

(en milliards d'euros)

Note de lecture : la somme des arrondis peut différer de l'arrondi de la somme .

Source : commission des finances du Sénat

Le déficit agrégé du régime général et du FSV demeure cependant supérieur à la prévision retenue au sein de la loi de financement pour la sécurité sociale pour 2019 (1 milliard d'euros). Le solde du régime général est, notamment, en retrait par rapport à la cible prévue en loi de financement pour 2019 (+ 1,1 milliard d'euros). La dégradation des soldes de la branche retraite et de la branche AT /MP justifie pour partie cet écart.

Comparaison de l'exécution 2018 des

régimes de sécurité sociale

avec l'exécution

2017 et la prévision en LFSS 2019

(en milliards d'euros)

|

2017 |

2018 |

Écart exécution 2018 avec |

|||

|

Exécution |

Prévision PLFSS 2019 |

Exécution |

Exécution 2017 |

PLFSS 2019 |

|

|

Maladie |

- 4,9 |

- 0,9 |

- 0,7 |

4,2 |

0,2 |

|

AT-MP |

1,1 |

0.8 |

0,7 |

- 0,4 |

- 0,1 |

|

Famille |

- 0,2 |

0,4 |

0,2 |

0,4 |

- 0,2 |

|

Vieillesse |

1,8 |

0,4 |

0,5 |

- 1,3 |

- 0,1 |

|

Régime général |

- 2,2 |

1 |

0,5 |

2,9 |

- 0,5 |

|

FSV |

- 2,9 |

- 2,1 |

- 1,8 |

1,1 |

0,3 |

|

Régime général et FSV |

- 5,1 |

- 1 |

- 1,2 |

3,9 |

- 0,2 |

|

Ensemble régimes obligatoires de base et FSV |

- 4,8 |

- 1,4 |

- 1,4 |

3,4 |

0 |

Note de lecture : la somme des arrondis peut différer de l'arrondi de la somme.

Source : commission des finances du Sénat, d'après les données du rapport de la commission des comptes de la sécurité sociale, septembre 2019

Au sein du régime général, la branche maladie est, en 2018, la seule branche déficitaire.

Solde par branche du régime général 2012-2018

(en milliards d'euros)

|

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

|

|

Branche maladie |

- 5,9 |

- 6,8 |

- 6,5 |

- 5,8 |

- 4,8 |

- 4,9 |

- 0,7 |

|

Branche AT/MP |

- 0,2 |

0,6 |

0,7 |

0,7 |

0,8 |

1,1 |

0,7 |

|

Branche retraite |

- 4,8 |

- 3,1 |

- 1,2 |

- 0,3 |

0,9 |

1,8 |

0,2 |

|

Branche famille |

- 2,5 |

- 3,2 |

- 2,7 |

- 1,5 |

- 1,0 |

- 0,2 |

0,5 |

|

Régime général |

- 13,3 |

- 12,5 |

- 9,7 |

- 6,8 |

- 4,1 |

- 2,2 |

0,5 |

Source : Rapport à la commission des comptes de la sécurité sociale, juin 2019

2. Une nette progression des recettes

Les ressources affectées au régime général et au FSV ont progressé de 3,4 % par rapport à 2017 pour atteindre 394,6 milliards d'euros. Cette majoration tient à plusieurs facteurs :

- la croissance de la masse salariale, plus dynamique qu'escomptée : + 3,5 % contre 3,1 % dans la loi de financement pour 2018, a permis de dégager 0,9 milliard d'euros de recettes supplémentaires ;

- la mise en place du prélèvement forfaitaire unique (PFU) au 1 er janvier 2018 a, parallèlement, contribué à faire progresser les recettes assises sur les dividendes. Le nouveau cadre législatif a, en effet, permis d'accroître les versements de dividendes et majorer ainsi les recettes de 0,9 milliard d'euros ;

- un effet de base positif des recettes 2017 estimé à environ 0,6 milliard d'euros ;

- la majoration de 1,7 point du taux de contribution sociale généralisée (CSG) a également favorisé cette progression.

3. L'absence de réelle maîtrise des dépenses

Il convient, dans le même temps, de relever une progression des prestations nettes versées au cours de l'exercice 2018 : + 2,4 % contre + 2 % en 2017 à champ constant 1 ( * ) .

La majoration des dépenses est en large partie imputable à l'augmentation des dépenses vieillesse, liée à une progression des départs en retraite et à l'effet, en année pleine, de la revalorisation des pensions de 0,8 % au 1 er octobre 2017. L'augmentation du montant moyen des retraites, en raison de durées d'assurance plus longues que celles des retraités décédés semble également jouer. Les dépenses de la branche vieillesse ont ainsi atteint 122,7 milliards d'euros, en augmentation de 2,9 % par rapport à 2017. La progression enregistrée lors de l''exercice 2017 avait été moins élevée : + 1,8 %.

L'objectif national des dépenses d'assurance-maladie (ONDAM) a, de son côté, crû au même rythme qu'en 2017, soit 2,2 %. Si l'ONDAM a effectivement été respecté en 2018, son augmentation (+ 2,2 %) étant inférieure aux taux retenus dans la LFSS 2018 (+ 2,3 %) 2 ( * ) , il progresse cependant plus vite que la croissance potentielle du PIB en valeur (+ 2,1 %). Il convient, par ailleurs, de rappeler que l'ONDAM inscrit dans la LFSS 2018 - 195,2 milliards d'euros - prévoyait une augmentation de 2,3 %, soit une majoration plus élevée que celle votée en 2017 (+ 2,1 %) et en 2016 (+ 1,75 %). Il apparaît enfin nécessaire de rappeler le caractère non-exhaustif de l'ONDAM qui exclut certaines dépenses 3 ( * ) .

La branche AT/MP est, elle aussi, concernée par une majoration des dépenses. La progression est établie à 3 % entre 2017 et 2018, le montant des prestations nettes versées atteignant 9 milliards d'euros. Seule la branche famille ne connaît pas de progression entre les deux exercices , le montant des prestations versées restant établi à 31,3 milliards d'euros.

Évolution des prestations nettes du régime général par branche 2017/2018

(en milliards d'euros)

|

2017 |

2018 |

Évolution (en %) |

|

|

Branche maladie |

193,9 |

198,2 |

+ 2,2 % |

|

AT/MP |

8,8 |

9 |

+ 3,0 % |

|

Branche vieillesse |

122,7 |

126,3 |

+ 2,9 % |

|

Branche famille |

31,3 |

31,3 |

- |

|

Régime général |

356,6 |

364,8 |

+ 2,3 % |

Source : commission des finances du Sénat

La réduction du déficit observé en 2018 est donc principalement liée à l'augmentation des recettes, la progression des dépenses restant supérieure à la croissance potentielle. L'effort structurel de redressement des comptes du régime général et du FSV est, de son côté, estimé à 0,4 milliard d'euros, ce qui vient confirmer l'impact de la conjoncture dans l'amélioration des comptes.

|

Observation n° 1 : la réduction attendue du déficit de la sécurité sociale en 2018 est moins élevée que prévue. Elle reste en large partie liée à une augmentation des recettes, la progression des dépenses demeurant supérieure à la croissance potentielle du pays. Le déficit agrégé du régime général et du FSV (1,2 milliard d'euros) dépasse la prévision retenue par la loi de financement pour la sécurité sociale pour 2019 (1 milliard d'euros). Ce déficit est principalement alimenté par la branche maladie. |

* 1 La mise en place de la protection maladie universelle (PUMa) et l'intégration des établissements et services d'aide par le travail (ESAT) dans le champ de l'assurance-maladie avait conduit à une majoration des dépenses du régime général de 1,5 milliard d'euros.

* 2 Le surplus constaté a été reversé aux hôpitaux (300 millions d'euros).

* 3 Pensions d'invalidité, rentes d'accidents du travail et maladies professionnelles, indemnités journalières maternité, capitaux décès notamment.