Avis n° 150 (2018-2019) de M. René-Paul SAVARY , fait au nom de la commission des affaires sociales, déposé le 22 novembre 2018

Disponible au format PDF (1 Moctet)

Synthèse du rapport (180 Koctets)

-

LES OBSERVATIONS DE LA COMMISSION DES AFFAIRES SOCIALES

-

AVANT-PROPOS

-

EXPOSÉ GÉNÉRAL

-

I. LE CAS « PENSIONS » ET LA

MISSION « RÉGIMES SOCIAUX ET DE RETRAITE »

CONCENTRENT L'ESSENTIEL DES DÉPENSES DE L'ETAT EN MATIÈRE DE

RETRAITE

-

II. LES RÉGIMES SPÉCIAUX À LA

VEILLE DE LA RÉFORME SYSTÉMIQUE DES RETRAITES : UNE

CONVERGENCE VERS LE RÉGIME GÉNÉRAL DÉJÀ BIEN

ENGAGÉE

-

I. LE CAS « PENSIONS » ET LA

MISSION « RÉGIMES SOCIAUX ET DE RETRAITE »

CONCENTRENT L'ESSENTIEL DES DÉPENSES DE L'ETAT EN MATIÈRE DE

RETRAITE

-

EXAMEN EN COMMISSION

-

LISTE DES PERSONNES ENTENDUES

-

ANNEXE

N° 150

SÉNAT

SESSION ORDINAIRE DE 2018-2019

|

Enregistré à la Présidence du Sénat le 22 novembre 2018 |

AVIS

PRÉSENTÉ

au nom de la commission des affaires sociales (1) sur le projet de loi de finances , ADOPTÉ PAR L'ASSEMBLÉE NATIONALE , pour 2019 ,

TOME V

RÉGIMES SOCIAUX ET DE RETRAITES -

COMPTE

D'AFFECTATION SPÉCIALE « PENSIONS »

Par M. René-Paul SAVARY,

Sénateur

|

(1) Cette commission est composée de : M. Alain Milon , président ; M. Jean-Marie Vanlerenberghe , rapporteur général ; MM. René-Paul Savary, Gérard Dériot, Mme Colette Giudicelli, M. Yves Daudigny, Mmes Michelle Meunier, Élisabeth Doineau, MM. Michel Amiel, Guillaume Arnell, Mme Laurence Cohen, M. Daniel Chasseing , vice-présidents ; M. Michel Forissier, Mmes Pascale Gruny, Corinne Imbert, Corinne Féret, M. Olivier Henno , secrétaires ; Mme Cathy Apourceau-Poly, M. Stéphane Artano, Mmes Martine Berthet, Christine Bonfanti-Dossat, MM. Bernard Bonne, Jean-Noël Cardoux, Mmes Annie Delmont-Koropoulis, Catherine Deroche, Chantal Deseyne, Nassimah Dindar, Catherine Fournier, Frédérique Gerbaud, M. Bruno Gilles, Mmes Nadine Grelet-Certenais, Jocelyne Guidez, Véronique Guillotin, Victoire Jasmin, M. Bernard Jomier, Mme Florence Lassarade, M. Martin Lévrier, Mmes Marie-Noëlle Lienemann, Monique Lubin, Viviane Malet, Brigitte Micouleau, MM. Jean-Marie Morisset, Philippe Mouiller, Mmes Frédérique Puissat, Laurence Rossignol, Patricia Schillinger, MM. Jean Sol, Dominique Théophile, Mme Claudine Thomas, M. Jean-Louis Tourenne, Mme Sabine Van Heghe . |

Voir les numéros :

Assemblée nationale ( 15 ème législ.) : 1255 , 1285 , 1288 , 1302 à 1307 , 1357 et T.A. 189

Sénat : 146 et 147 à 153 (2018-2019)

|

AVANT-PROPOS

Mesdames, Messieurs,

Pour la seconde année consécutive dans le cadre du projet de loi de finances, votre commission se saisit pour avis conjointement de la mission « Régimes sociaux et de retraites » et du compte d'affectation spéciale « Pensions » .

Ces deux missions renvoient à deux logiques différentes d'intervention de l'État :

- le Cas « Pensions » retrace principalement, en dépenses et en recettes, les comptes des régimes des fonctionnaires titulaires et des ouvriers de l'État d'un montant en 2019 de 59 milliards d'euros . Il permet de distinguer l'effort contributif respectif des actifs cotisants et de leurs employeurs (État, établissements publics, entreprises anciennement publiques...). L'intervention de l'État passe donc par le paiement de sa contribution employeur qui prend également en charge une part importante du financement de ces régimes dépassant la seule dimension de la part « patronale » ;

- la mission « Régimes sociaux et de retraite » retrace d'une part, les subventions d'équilibre versées par le budget de l'État à onze régimes spéciaux de retraites et d'autre part, la subvention de l'État au régime complémentaire obligatoire des exploitants agricoles. L'intervention de l'État est donc, dans cette mission, directement mesurable par le montant des crédits de subventions accordés à ces régimes, qui s'élèvent en 2019 à 6,3 milliards d'euros . Les onze régimes spéciaux concernés par cette mission versent un montant de prestations de près de 9 milliards d'euros, qui sont donc financés aux deux-tiers par la solidarité nationale.

L'ensemble des dépenses des régimes de retraite couverts par ces deux missions se retrouvent dans l'objectif de dépenses de la branche vieillesse que le Sénat a d'ores et déjà adopté dans le PLFSS pour 2019, d'un montant de 241,2 milliards d'euros .

Votre rapporteur avait l'année dernière resitué précisément les régimes concernés par ces deux missions dans le paysage morcelé des retraites 1 ( * ) ( voir le schéma actualisé, annexé au présent rapport) :

- le Cas « Pensions » comprend principalement les dépenses relatives aux pensions des fonctionnaires civils et militaires de l'État mais ne couvre pas celles qui concernent les agents titulaires des fonctions publiques territoriale et hospitalière, ni celles de base ou complémentaires afférentes aux agents contractuels des trois fonctions publiques, ni même les dépenses du régime additionnel de la fonction publique 2 ( * ) ;

- la mission « Régimes sociaux et de retraite » ne couvre pas non plus tous les régimes spéciaux de retraite et ne reflète pas l'ensemble du financement de l'État vers ces régimes dérogatoire au droit commun. Il convient ainsi d'ajouter à l'effort budgétaire porté par cette mission, la contribution de l'État aux régimes des employés de la Banque de France (428 millions d'euros de contribution employeur), de l'Opéra national de Paris (16 millions d'euros) et de la Comédie-Française (4 millions d'euros).

A ces dépenses budgétaires, les taxes affectées au régime des salariés des industries électriques et gazières (1,4 milliard d'euros de contribution tarifaire d'acheminement), des clercs et employés de notaires (313 millions d'euros) et au régime des avocats (11 millions d'euros de frais de plaidoiries) doivent aussi être prises en compte.

La solidarité nationale contribue également

à l'équilibre financier du régime des exploitants

agricoles à travers l'affectation de 2,9 milliards d'euros de

taxes à son régime de base et la subvention

au régime

complémentaire de 66 millions d'euros pour 2019.

Dans le cadre de la mission d'information sur les conditions de réussite d'une réforme systémique des retraites en France 3 ( * ) dont il est également le rapporteur, votre rapporteur a entendu l'ensemble des responsables des régimes spéciaux de retraite et des directions des ressources humaines des entreprises dont les salariés sous statut bénéficient d'un régime spécial.

Il a pu constater la convergence en cours de ces régimes vers le régime général, entreprise à partir de 2003 pour les régimes de la fonction publique et de 2008 pour les autres régimes spéciaux. Il demeure toutefois des différences structurelles qui soulèvent la question de l'équité de ces régimes dans le système des retraite et constituent un véritable défi pour la réforme systémique à venir.

Le présent rapport entend donc :

- examiner l'évolution des crédits du Cas « Pensions » et de la mission « Régimes sociaux et de retraite » pour l'année 2019 ;

- rappeler les réformes menées pour faire converger progressivement les régimes spéciaux vers le régime des salariés du privé et distinguer les différences qui demeurent à la veille de la réforme des retraites.

* *

*

Réunie le 28 novembre 2018, la commission, suivant l'avis de son rapporteur, a donné un avis favorable à l'adoption des crédits de la mission « Régimes sociaux et de retraite » et du compte d'affectation spéciale « Pensions » du projet de loi de finances pour 2019, moyennant une réserve concernant les règles de départ à la retraite des régimes de la SNCF et de la RATP, encore trop éloignées du droit commun.

EXPOSÉ GÉNÉRAL

I. LE CAS « PENSIONS » ET LA MISSION « RÉGIMES SOCIAUX ET DE RETRAITE » CONCENTRENT L'ESSENTIEL DES DÉPENSES DE L'ETAT EN MATIÈRE DE RETRAITE

A. LE CAS « PENSIONS » EN 2019 : 59 MILLIARDS D'EUROS DE DÉPENSES POUR LES RETRAITES DE LA FONCTION PUBLIQUE D'ETAT

1. Une progression modérée des dépenses en raison de la sous-revalorisation des pensions prévue dans la LFSS pour 2019

Les régimes de retraite couverts par le Cas

«

Pensions

» verseront,

en 2019,

59

milliards d'euros de prestations

4

(

*

)

. Ces dépenses de prestations sont

réparties en trois programmes

(voir tableau

ci-contre)

:

- le programme 741 regroupant les dépenses des pensions civiles et militaires de retraite ainsi que des allocations temporaires d'activité des fonctionnaires titulaires de l'État. S'élevant à un montant de 55,4 milliards d'euros, elles progressent de 1,3 % par rapport à 2018 ;

- le programme 742 concernant le Fonds spécial des ouvriers des établissements industriels de l'État (FSPOEIE) qui s'élève à un montant de 1,9 milliard d'euros en 2019. Ce programme gère également les fonds assurant le versement des rentes d'accident du travail de ces mêmes ouvriers (RATOCEM) 5 ( * ) . Créé en 1928, le FSPOEIE est géré par la Caisse des dépôts et consignations (comme la Caisse nationale d'assurance retraite des collectivités locales 6 ( * ) ou le régime additionnel de la fonction publique) ;

- le programme 743 regroupe les pensions militaires d'invalidité et des victimes de guerre (PMIVG) ainsi que les pensions ou rentes de régimes de retraite dont l'État est redevable, notamment au titre d'engagements historiques et de reconnaissance de la Nation, pour un montant de 1,7 milliard d'euros en 2019 . Ces pensions sont dues en application du code des pensions militaires d'invalidité et des victimes de guerre (CPMIVG).

Les dépenses du programme 743 diminuent de 7,6 % en 2019 , après une baisse de 4 % en 2018 par rapport à 2017 et de 2,5 % entre 2015 et 2016, en raison d'une diminution du nombre de bénéficiaires.

Les crédits du compte d'affectation

spéciale

« Pensions »

pour

2019

|

Programmes |

Crédits de paiement (en euros) |

Variation

|

|

741 - Pensions civiles et militaires de retraite

|

55 360 300 000 |

+ 1,3 % |

|

Fonctionnaires civils relevant du code

|

45 162 600 000 |

+ 1,5 % |

|

Militaires relevant du code des pensions civiles et militaires de retraite |

10 060 300 000 |

+ 0,7 % |

|

Allocations temporaires d'invalidité |

137 400 000 |

- 0,1 % |

|

742 - Ouvriers des établissements

|

1 934 900 000 |

+ 0,6 % |

|

Prestations vieillesse et invalidité |

1 870 200 000 |

+ 1,32 % |

|

Autres dépenses spécifiques |

1 700 000 |

+ 146,38 % |

|

Gestion du régime |

7 300 000 |

- 3,52 % |

|

Rentes accidents du travail des ouvriers civils des établissements militaires (RATOCEM) |

55 700 000 |

- 17,62 % |

|

743 - Pensions militaires d'invalidité

|

1 719 840 000 |

- 7,6 % |

|

Reconnaissance de la Nation |

709 300 000 |

- 4,75 % |

|

Réparation |

965 300 000 |

- 10,14 % |

|

Pensions d'Alsace-Lorraine |

16 000 000 |

stab. |

|

Allocation de reconnaissance des anciens supplétifs |

16 520 000 |

+ 7,48 % |

|

Pensions des anciens agents du chemin de fer franco-éthiopien |

50 000 |

stab. |

|

Pensions de sapeurs-pompiers et anciens agents de la défense passive victimes d'accident. |

12 530 000 |

+ 2,96 % |

|

Pensions de l'ORTF |

140 000 |

- 17,64 % |

|

Total Cas « Pensions » |

59 015 040 000 |

+ 1 % |

Source : Projet annuel de performances annexé au PLF pour 2019

La progression des dépenses de retraite des fonctionnaires de l'État s'explique par deux facteurs structurels communs à l'ensemble de la population :

- la progression régulière du nombre de pensionnés liée à l'arrivée à la retraite des générations du « baby-boom » ;

- l'effet « noria » , qui définit l'augmentation de la retraite moyenne servie en raison de l'arrivée à la retraite de générations aux carrières complètes et au taux d'emploi des femmes plus important que pour les générations précédentes.

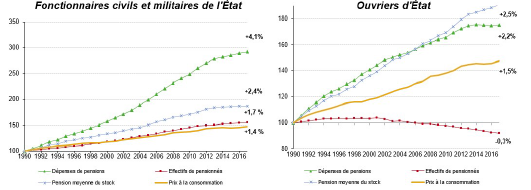

Depuis 1990, les dépenses de retraite ont ainsi augmenté de 4,1 % dans le régime des fonctionnaires de l'État.

Progression des dépenses de pensions civiles et

militaires de l'État

et du régime des ouvriers de

l'État entre 1990 et 2017

Source : Projet annuel de performance Cas « Pensions » annexé au PLF pour 2019

Comme le montre le graphique ci-dessus, le facteur de l'augmentation de la pension moyenne est plus significatif (2,4 points) que la hausse du nombre de pensionnés (1,7 point) dans la progression des dépenses de retraite des fonctionnaires de l'État.

S'agissant des ouvriers de l'État, la baisse du nombre de pensionnés du régime depuis le début des années 2000 explique la hausse plus contenue (2,2 points) des dépenses afférentes à ce régime sur la même période.

En 2019, les dépenses de prestations des

fonctionnaires et des ouvriers de l'État vont être

considérablement et durablement freinées par la décision

du Gouvernement

7

(

*

)

de ne

revaloriser les pensions de retraite que de 0,3 % en 2019 et 2020, alors

qu'elles auraient dû l'être d'au moins 1,5 % en 2019.

L'économie réalisée dans le champ de l'État

s'élève

à 800 millions d'euros

8

(

*

)

en 2019 et 1,5 milliard d'euros

en 2020.

2. Les recettes du Cas « Pensions » génèrent un solde excédentaire en diminution par rapport à 2018

Les produits du Cas « Pensions » sont composés des cotisations « salariales » d'assurance vieillesse des fonctionnaires actifs et des contributions d'équilibre des employeurs.

• S'agissant des cotisations « salariales » , leur montant atteindra près de 7 milliards d'euros en 2019 et se décompose comme suit :

- 5,7 milliards d'euros pour les fonctionnaires civils ;

- 925 millions d'euros pour les militaires ;

- 231 millions d'euros pour les salariés de La Poste sous statut ;

- 109 millions d'euros pour les salariés d'Orange sous statut ;

- 87 millions d'euros pour les ouvriers des établissements industriels de l'État.

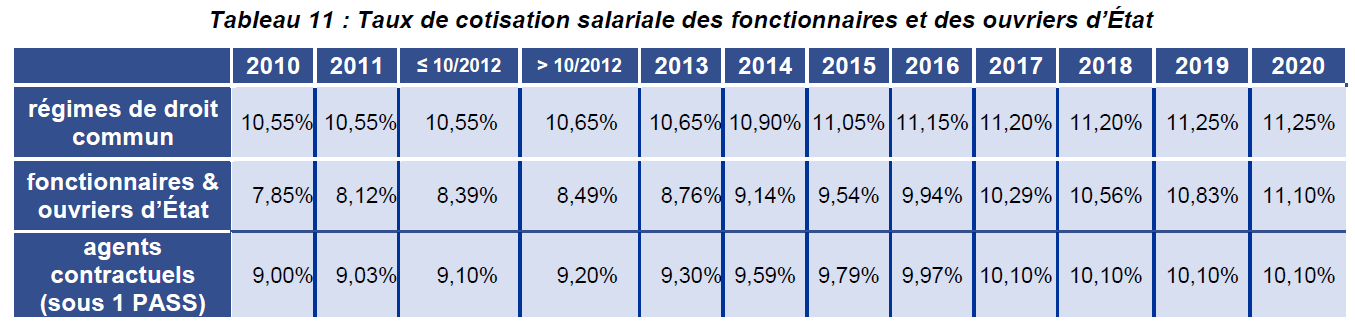

Depuis la réforme des retraites de 2010 9 ( * ) , les taux de cotisations salariales des fonctionnaires civils convergent jusqu'en 2020 vers les taux de droit commun du régime général de base et du régime complémentaire des salariés non-cadres (Arrco), au rythme présenté dans le tableau ci-dessous :

Taux de cotisation salariale des fonctionnaires et des ouvriers d'État

Source : Rapport sur les pensions de retraite de la fonction publique, « jaune » annexé au PLF pour 2019

En 2019, le taux de cotisation salariale d'assurance

vieillesse pour les fonctionnaires civils sera de 10,83 %

, avant

d'atteindre 11,10 % en 2020.

Ce taux de cotisation s'applique sur le

traitement indiciaire brut pour la retraite de base. Il est identique à

celui applicable aux salariés sous statut d'Orange et de La Poste.

Le delta qui demeurera en 2020 s'explique par l'augmentation, non prévue lors de la réforme de 2010, du taux de cotisation salariale du régime complémentaire décidée par les accords Agirc-Arrco de 2013 et 2015.

Les fonctionnaires de l'État sont également assujettis à une cotisation obligatoire, au taux de 5 % (pour la part salariale 10 ( * ) ), destinée à financer le régime additionnel de la fonction publique (RAFP), ouvrant droit à une pension supplémentaire. L'assiette de cotisation du RAFP est constituée des éléments de rémunération de toute nature qui n'entrent pas dans le calcul de la pension principale (les primes), dans la limite de 20 % du traitement indiciaire brut annuel perçu par le fonctionnaire.

• Les contributions « employeurs » représenteront en 2019 un montant de 49 milliards d'euros qui se décompose entre les différents employeurs publics comme suit (principales masses) :

- 31,8 milliards d'euros pour les contributions employeurs des fonctionnaires civils des ministères et des budgets annexes ;

- 10 milliards d'euros pour les contributions employeurs des militaires ;

- 6 milliards d'euros pour les contributions des autres employeurs de fonctionnaires civils d'État (établissements publics, collectivités locales, associations, GIP...) ;

- 707 millions d'euros pour la contribution employeur de La Poste au titre de ses salariés sous statut ;

- 527 millions d'euros pour Orange.

Aux termes de l'article 21 de la LOLF, un Cas doit être équilibré à tout instant. Les contributions employeurs permettent donc d'assurer cet équilibre comptable et revêtent, en pratique, trois dimensions :

- elles permettent d'acquitter la part patronale des employeurs publics pour l'assurance vieillesse de leurs agents ;

- elles compensent le déséquilibre démographique des régimes de la fonction publique d'État 11 ( * ) ;

- elles permettent de

financer des dispositifs

dérogatoires du droit commun

en raison de la

spécificité du service de certains agents,

en particulier

parmi les catégories dites «

actives

» de

la fonction publique,

au premier rang desquelles les militaires.

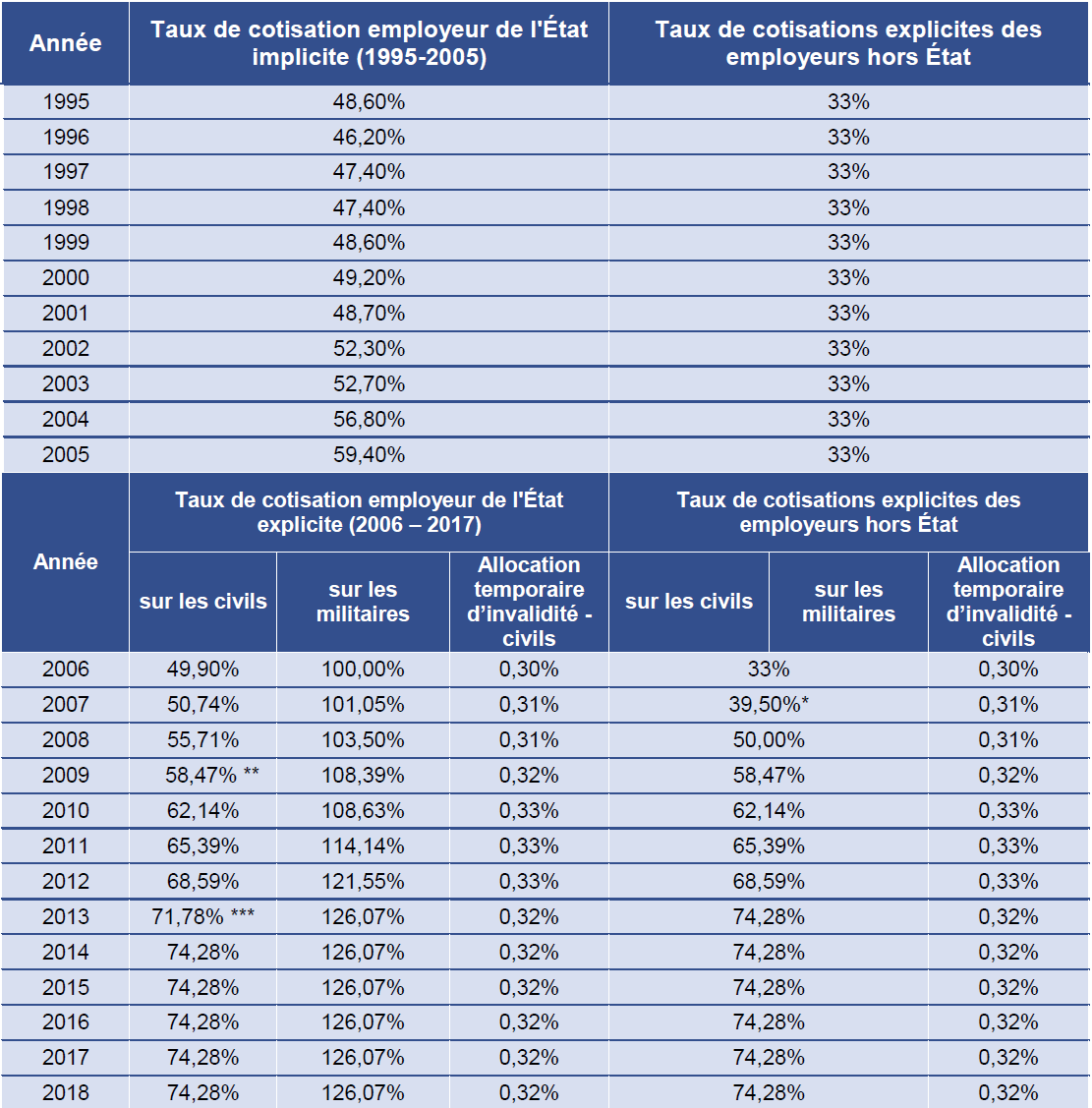

Les taux de contribution employeur 12 ( * ) au sein du régime des fonctionnaires de l'État sont donc logiquement supérieurs (voir tableau ci-dessous) à ceux appliqués aux employeurs privés (en 2017, 16,30 % pour l'assurance vieillesse base et complémentaire d'un salarié non-cadre).

Évolution des taux de cotisation employeur

au régime de la fonction publique d'État civile et

militaire

Source : Jaune « Pensions », op. cit.

Comme le montre le tableau ci-dessus, les taux de cotisation « civil » et « militaire » ont été réajustés presque chaque année entre 2006, année correspondant au début de l'entrée en retraite des générations du baby-boom, et 2014.

Ils sont depuis lors maintenus aux niveaux de 74,28 % pour le taux « civil » et 126,07 % pour le taux « militaire » et garantissent l'équilibre financier du Cas « Pensions ».

En 2018, ce dernier dégagera un solde excédentaire, pour la sixième année consécutive, d'un montant de 6,8 milliards d'euros . Ce solde ne correspond toutefois pas à une immobilisation de trésorerie sur un compte de l'État.

« Il s'agit simplement d'un indicateur permettant de vérifier le respect à chaque instant de l'équilibre du Cas « Pensions » requis par la LOLF, qui ne correspond en soi pas même un droit à la consommation de crédits budgétaires supplémentaires », précise le projet annuel de performance annexé au PLF pour 2019 qui ajoute : « plutôt que d'une réduction temporaire des taux de contribution au Cas « Pensions » , une stabilité des taux a été privilégiée, dans la mesure où la dynamique spontanée des dépenses ramènera mécaniquement le niveau de solde cumulé du Cas « Pensions » vers le niveau minimum de 1 milliard d'euros, sous l'effet de la croissance tendancielle de la dépense de pensions, plus rapide que la croissance prévisionnelle des recettes du Cas Pensions » 13 ( * ) .

B. LA MISSION « RÉGIMES SOCIAUX ET DE RETRAITE » EN 2019 : DES CRÉDITS EN BAISSE DE 0,76 % APRÈS UNE ANNÉE D'AUGMENTATION

• La mission

« Régimes sociaux et de

retraite »

comble le déficit

de onze régimes

spéciaux de retraite et, depuis 2017, participe au financement du

régime de retraite complémentaire obligatoire (RCO) des

exploitants agricoles.

Votre rapporteur maintient sa réserve formulée depuis deux ans concernant le choix, effectué par le précédent Gouvernement, d'imputer la subvention d'équilibre de 55 millions d'euros au RCO à cette mission budgétaire et non à la mission « Agriculture, alimentation, forêt et affaires rurales » . Le RCO n'est en effet pas un régime spécial mais un régime complémentaire au même titre que le régime complémentaire des indépendants ou l'Ircantec par exemple. Cette mesure relève donc plus du soutien au secteur agricole que d'une logique « retraite ». Il n'est par ailleurs pas un régime fermé comme les régimes concernés par le programme 195.

Comme le montre le tableau ci-contre, la mission concerne des régimes de retraite aux profils très différents et dont huit n'ont désormais plus aucun cotisant.

• La mission se compose de trois programmes qui retracent les crédits du budget de l'État permettant d'équilibrer financièrement les régimes concernés :

- le programme 198 relatif aux « Régimes sociaux et de retraite des transports terrestres » , qui comprend les subventions versées aux régimes de la SNCF, de la RATP ainsi qu'à un certain nombre d'autres régimes et de dispositifs spécifiques de retraite 14 ( * ) concernant le domaine des transports.

Avec un montant de 4,2 milliards d'euros , ce programme représente 65 % des crédits de la mission.

Régimes d'assurance

vieillesse

financés par la mission

« Régimes

sociaux et de retraite »

|

(charges prévisionnelles en millions d'euros pour 2019) |

|||||

|

Régimes |

Nombre de pensionnés |

Nombre de cotisants |

Charges vieillesse |

Subvention

|

Variation 2019/2018 |

|

Programme 198 « Régimes sociaux et de retraite des transports terrestres » |

4 163 492 800 |

+ 1,06 % |

|||

|

Caisse de retraite

|

251 344 |

139 603 |

5 406 |

3 303,1 |

+ 0,60 % |

|

Caisse de retraites

|

49 177 |

42 434 |

1 207 |

736,2 |

+ 3,79 % |

|

Réseaux des chemins de fer secondaires |

79 |

- |

0,032 |

0,032 |

- |

|

Chemins de fer d'Afrique

|

3 831 |

- |

26,3 |

26,3 |

- 11,45 % |

|

Transports urbains tunisiens

|

73 |

- |

0,483 |

0,483 |

- 11,37 % |

|

Chemins de fer franco-éthiopien |

8 |

- |

0,054 |

0,061 |

- 11,48 % |

|

Programme 197 « Régimes de retraite et de sécurité sociale des marins » |

815 697 600 |

- 1,05 % |

|||

|

Établissement national des invalides de la marine |

110 633 |

29 958 |

1 048 |

815,7 |

- 1,05 % |

|

Programme 195 « Régimes de retraite des mines, de la SEITA et divers » |

1 305 149 953 |

- 5,97 % |

|||

|

Caisse autonome

|

242 363 |

1 380 |

1 331 |

1 101 |

- 6,45 % |

|

Régime de retraite de la Seita |

8 174 |

- |

147 |

147 |

- 4,20 % |

|

Régies ferroviaires d'outre-mer |

92 |

- |

1,6 |

1,6 |

- 24,21 % |

|

Versements liés à la liquidation

|

69 |

- |

0,14 |

0,14 |

- 17,75 % |

|

Régime de retraite complémentaire des exploitants agricoles (RCO) |

703 000 |

469 406 |

757 |

55 |

stab. |

|

Total mission « Régimes sociaux et de retraite » |

6 284 340 353 |

- 0,76 % |

|||

Sources : Les données relatives aux effectifs et aux charges des régimes correspondent aux chiffres prévisionnels pour 2019 présentés dans le rapport de la commission des comptes de la sécurité sociale de septembre 2018. Les montants pour la subvention de l'État aux régimes sont ceux contenus dans le projet annuel de performances annexé au PLF pour 2019

- le programme 197 relatif aux « Régimes de retraite et sécurité sociale des marins » , qui retrace uniquement la subvention versée par l'État à l'Établissement national des invalides de la marine (Enim) 15 ( * ) . Ce régime bénéficiera en 2019 d'une subvention de l'État de 815 millions d'euros .

Auditionnés par votre rapporteur dans le cadre de ses

travaux sur le projet de réforme systémique des retraites

(

voir II

), les représentants de l'Enim ont expliqué que

la subvention de l'État représentait, en 2016,

52 % des produits du régime contre 10 % pour les

cotisations sociales

.

La part des pensions dans les dépenses du régime

s'élève à 65 %

(1 milliard d'euros environ).

Alors que le régime perçoit également un transfert

conséquent au titre de la compensation démographique (13 %

de ses recettes soit plus de 200 millions d'euros),

la subvention

d'équilibre du budget de l'État représenterait une aide au

secteur maritime estimée

à 300 millions

d'euros

;

- le programme 195 enfin, relatif aux « Régimes de retraite des mines, de la Seita et divers » , qui regroupe les crédits consacrés à des régimes en extinction rapide et aux caractéristiques démographiques extrêmement dégradées, tels que les régimes des mines, celui de la Seita ou de l'ORTF. En 2018, le régime de la Seita a perdu ses derniers cotisants, complétant la liste des régimes fermés.

Le financement forfaitaire de 55 millions d'euros au régime complémentaire des exploitants agricoles est retracé dans ce programme.

Ce programme prévoit des crédits atteignant un

montant

de

1,3 milliard d'euros en 2019

(- 6 % par rapport à 2018).

Comme le montre le tableau récapitulatif suivant, la mission « Régimes sociaux et de retraite » connait donc une nouvelle diminution de ses crédits (- 0,76 %) par rapport à 2018, qui s'élèvent à 6,28 milliards d'euros .

Les régimes de retraite concernés par

cette mission servent

9 milliards d'euros de prestations d'assurance

vieillesse. La mission couvre donc cette année encore plus de deux tiers

des dépenses de ces régimes.

Évolution globale des crédits de la

mission

« Régimes sociaux et de

retraite »

de 2008 à 2019

(en milliards d'euros)

|

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

|

5,41 |

5,09 |

5,62 |

6,13 |

6,34 |

6,44 |

6,51 |

6,45 |

6,32 |

6,25/6,31 16 ( * ) |

6,33 |

6,28 |

Source : Lois de règlement jusqu'à 2017, projet annuel de performances annexé au PLF pour 2019 par la suite

II. LES RÉGIMES SPÉCIAUX À LA VEILLE DE LA RÉFORME SYSTÉMIQUE DES RETRAITES : UNE CONVERGENCE VERS LE RÉGIME GÉNÉRAL DÉJÀ BIEN ENGAGÉE

Dans le cadre de sa mission d'information sur les conditions de réussite d'une réforme systémique des retraites en France 17 ( * ) , votre rapporteur a rencontré l'ensemble des régimes spéciaux concernés par la mission « Régimes sociaux et de retraite » 18 ( * ) ainsi que les directeurs des ressources humaines des quatre principales entreprises employant des salariés bénéficiant d'un régime spécial : SNCF, RATP, EDF et Engie.

Au cours de ces entretiens, votre rapporteur a pu constater que l'ensemble de ces régimes partageaient le même état d'esprit dans la perspective de la réforme systémique .

Il peut se résumer en trois points :

- ils ont tout d'abord rappelé le très fort attachement culturel de leurs salariés à leur régime spécial de retraite constitutif de leur identité socio-professionnelle.

Le régime spécial participe en effet d'un contrat social signé par le salarié ou l'agent lorsqu'il entre dans l'entreprise sous statut et qui est la contrepartie aux suggestions particulières de service (forte disponibilité requise, pénibilité, risques physiques) et à une rémunération peu attractive au cours de la vie active. Cette dimension « culturelle » et historique de ces régimes, qui préexistaient tous à la création du régime général en 1945, constituera une vraie difficulté pour la mise en oeuvre d'un régime universel ;

- ils s'inscrivent néanmoins dans la dynamique de réforme lancée par le Haut-commissaire à la réforme des retraites , Jean-Paul Delevoye et participent à la concertation en cours ;

- ils mettent, en revanche, tous en avant certaines spécificités , principalement liées à l'âge de départ à la retraite et aux modalités de calcul de la pension, qui leur paraissent a priori peu solubles dans les principes d'ores et déjà arrêtés de la réforme .

Votre rapporteur a également entendu les représentants du service des retraites de l'État ainsi que de la direction du budget au sujet du régime de retraite des fonctionnaires de l'État, concerné par le Cas « Pensions ».

La dimension d'attachement culturel à un régime spécial concerne moins les fonctionnaires que les salariés des autres régimes spéciaux.

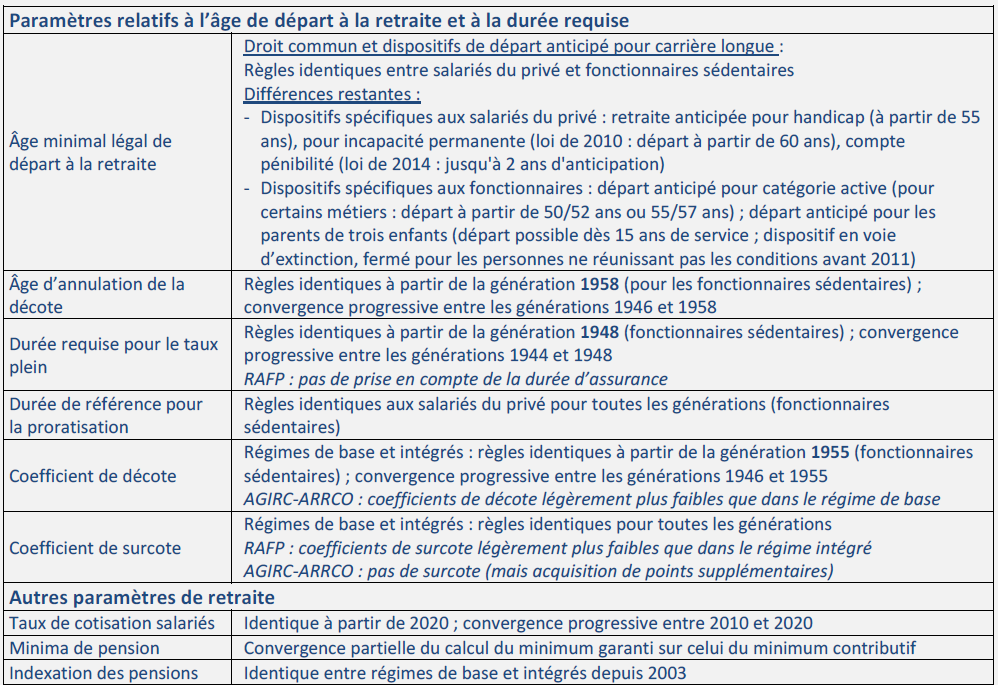

Les règles en matière de retraite applicables aux fonctionnaires dits « sédentaires », c'est-à-dire n'appartenant pas à une catégorie active, convergent en effet depuis 2003 sur celles des salariés du privé et sont désormais pratiquement alignées, à l'exception du taux de cotisation salariale.

Ils n'en demeurent pas moins soumis à un régime de retraite dont l'architecture et les règles de calcul des cotisations et de la pension restent encore très éloignées des salariés du privé, au point qu'elles soulèvent régulièrement la question de l'équité au sein du système de retraite.

La présente partie propose un bref état des lieux d'une part, des réformes engagées depuis 2003 ayant conduit à rapprocher les règles applicables aux régimes spéciaux vers celles du régime général et d'autre part, des différences persistantes avec les salariés du privé qui constituent un défi pour la réforme à venir.

A. DES RÉFORMES DE CONVERGENCE ENGAGÉES DEPUIS 2003

1. La réforme des retraites de 2003 initie la convergence du régime de retraite des fonctionnaires sur celui des salariés du privé

Les réformes des retraites de 2003 et 2010 ont conduit au rapprochement de certaines règles des régimes de retraite des fonctionnaires avec le régime général et à la fermeture de dispositifs qui leur étaient spécifiques. Le rapport sur les pensions de retraite de la fonction publique, annexé au PLF 19 ( * ) , détaille chaque année la nature de ces dispositifs.

Trois rapprochements emblématiques ont été réalisés :

- l'alignement, à partir de 2003, de la durée d'assurance exigible pour le versement d'une retraite à taux plein qui avait été augmentée dès la réforme de 1993 pour les salariés du privé (passage de 37,5 à 40 ans de cotisations) ;

- la revalorisation des pensions en fonction de l'évolution des prix et non plus des salaires . Cette mesure était également contenue dans la réforme de 1993 pour les salariés du privé et a été étendue aux fonctions publiques en 2003 ;

- l'alignement des taux de cotisation des fonctionnaires pour la part « salariale », décidée lors de la réforme de 2010 . La part « employeur » demeure encore très éloignée pour les raisons déjà évoquées dans ce rapport. Comme ce rapport l'a déjà évoqué, cet alignement du taux de cotisation salariale s'est fait à un rythme très progressif et s'achèvera en 2020 (voir I-A) .

Depuis 2003, les réformes des retraites s'appliquent indifféremment pour les salariés du privé et pour les fonctionnaires.

Plusieurs dispositifs ont donc été appliqués sans délai à la fonction publique :

- l'instauration de la décote et de la surcote en 2003, pour inciter au départ à la retraite lors de l'obtention de l'âge du taux plein ;

-

le relèvement de deux ans de l'ensemble

des bornes minimales

20

(

*

)

d'âge de départ à la retraite

, mesure phare de la

réforme de 2010.

Les fonctionnaires

« sédentaires », comme les salariés du

privé, sont désormais soumis à un âge minimal de 62

ans, depuis la fin de la montée en charge de la réforme au

1

er

janvier 2017 ;

- les évolutions des règles de revalorisation des pensions , qu'il s'agisse du passage du mécanisme d'indexation sur l'inflation estimée à l'inflation constatée ou des mesures exceptionnelles d'absence de revalorisation 21 ( * ) ou de sous-revalorisation. Il en sera ainsi, en 2019 et 2020, de la sous-revalorisation des prestations de retraite de 0,3 %, décidée dans la LFSS pour 2019 contre le vote du Sénat, qui s'appliquera à l'ensemble des régimes de retraite ;

Les paramètres des régimes de

fonctionnaires identiques

ou en cours d'être alignés sur ceux

deux salariés du privé

Source : La lettre du Cor n° 12, septembre 2015

- la mise en place du départ anticipé pour carrière longue , élargi en 2010 et surtout en 2012, dont les règles sont identiques entre le régime général et ceux de la fonction publique.

D'autres réformes moins substantielles ont été appliquées indifféremment au régime général et au régime des fonctionnaires comme, par exemple, le dispositif de rachat d'étude ou encore la possibilité de cotiser au-delà de la quotité travaillée pour les agents à temps partiel.

Le tableau ci-dessus résume les principaux paramètres des régimes de fonctionnaires, désormais identiques ou en passe de l'être, au régime des salariés du privé.

2. Les autres régimes spéciaux ont commencé à être réformés à partir de 2007

À l'issue d'un temps de négociation

engagé à l'automne 2007,

les dispositions relatives à

la réforme des retraites de 2003 concernant la fonction publique ont

fait l'objet de plusieurs décrets

22

(

*

)

pris entre janvier et août 2008 afin

d'harmoniser les paramètres des régimes spéciaux avec ceux

de la fonction publique.

Six régimes spéciaux ont été concernés : les régimes de la SNCF, de la RATP, des industries électriques et gazières, des clercs et employés de notaires ainsi que de l'Opéra de Paris et de la Comédie française. Les régimes dits « fermés ainsi que le régime des marins, tous équilibrés financièrement par la mission « Régimes sociaux et de retraite » , n'ont donc été touchés par aucune réforme des retraites depuis 1993.

Sur la question de l'âge, les différentes réformes menées ont conduit, à l'issue de leur montée en charge en 2024 23 ( * ) , à ce que tous les assurés « sédentaires » des régimes spéciaux partent à la retraite à l'âge minimum légal de 62 ans. Seuls les personnels non roulant de la SNCF continueront à partir à 57 ans (contre 52 ans pour les personnels roulants).

Pour les salariés relevant des catégories

actives et assimilées,

dont l'âge de départ à la

retraite était inférieur à 60 ans et désormais

à 62 ans, la réforme de 2010 a permis de relever les bornes

d'âge de deux ans également. Les personnels navigants partaient

initialement à 50 ans et à 55 ans pour les autres personnels. De

même, la durée de service nécessaire pour justifier du

bénéfice de la catégorie active a également

été augmentée de deux ans.

Les régimes spéciaux ont aussi intégré une durée d'assurance minimale requise pour l'obtention d'une carrière à taux plein.

Jusqu'en 2008, les pensions étaient proportionnelles au nombre d'annuités effectuées : une annuité permettait de « valider » 2 % du salaire de référence, dans la limite de 75 % (ce qui permettait d'avoir une pension à taux plein après une durée de cotisation de 37,5 ans). Progressivement l'augmentation de la durée d'assurance requise dans le régime général est appliquée dans les régimes spéciaux.

La réforme de 2010 prévoyait la convergence du

taux de cotisation salariale dans la fonction publique sur les salariés

du secteur privé.

Cette mesure a été

transposée dans les régimes spéciaux où le taux de

cotisation salariale augmente progressivement de 2,7 points pendant 10 ans

depuis le 1

er

janvier 2017.

Cette convergence s'applique en

plus

des augmentations successives du taux de cotisation salariale,

décidées en 2012 et 2014, et ce au même rythme et dans les

mêmes proportions que pour les salariés du régime

général.

Enfin, la réforme des régimes spéciaux de 2008 a également modifié les modalités de revalorisation des pensions en les indexant sur l'inflation comme dans le régime général.

B. LES PRINCIPALES SPÉCIFICITÉS QUI DEMEURENT DANS LES RÉGIMES SPÉCIAUX SOULÈVENT LA QUESTION DE L'ÉQUITÉ ENTRE LES RÉGIMES

1. Les différences en termes d'architecture et de règles de calcul des pensions entre régimes alignés et régimes spéciaux

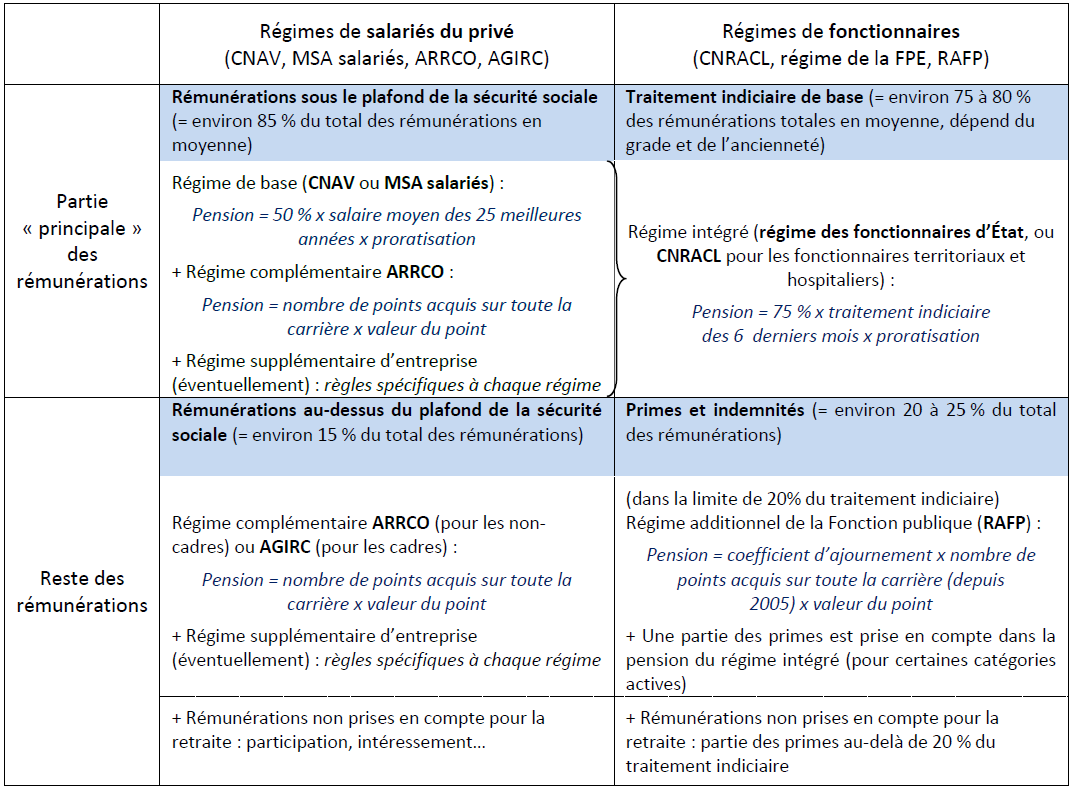

Les principales différences entre les régimes alignés et les régimes spéciaux concernent l'architecture de ces régimes et les modalités de calcul de la pension. En résumé :

- les régimes de la fonction publique et les régimes spéciaux sont tous des régimes intégrés, qui servent une pension calculée sur le traitement de base des six derniers mois, excluant les primes, avec un taux de liquidation de 75 % ;

- le régime des salariés du privé comporte d'une part, un régime de base, qui liquide une pension correspondant à 50 % du salaire moyen de référence calculé sur les 25 meilleures années, dans la limite d'un plafond annuel de sécurité sociale (Pass), et d'autre part, un régime complémentaire fonctionnant par points, acquis sur une assiette de salaire allant jusqu'à 8 PASS.

Ces règles sont schématisées dans le tableau ci-après.

L'architecture des régimes et les règles

de calcul

(en cas de retraite sans décote, ni surcote)

Source : Cor, La lettre du Cor n° 12, septembre 2015

Les travaux du Conseil d'orientation des retraites

24

(

*

)

montrent,

en appliquant

les règles de liquidation du régime général

à des cas-types

de fonctionnaires,

qu'il n'est pas possible

de conclure que les règles

de liquidation de l'un ou l'autre des

régimes sont plus favorables à leurs affiliés.

Dans son avis pour 2017, le comité de suivi des retraites a pris acte du rapprochement des paramètres des principaux régimes de retraite tout en constatant les grandes différences persistant en matière de règles de liquidation. « Cette situation contribue non seulement à rendre les comparaisons entre régimes très difficiles mais pourrait également entraîner, dans la durée, un décrochage des taux de remplacement entre le public et le privé, si la part des primes dans la rémunération des fonctionnaires continuait de croître. Toutefois, dans le même temps, les taux de remplacement dans le privé devraient également diminuer », concluait le comité en invitant le Cor à poursuivre ses travaux « pour mesurer l'équité entre le public et le privé sur la base de ces nouvelles hypothèses » 25 ( * ) .

2. La question des catégories actives

Les catégories actives de la fonction publique et des régimes spéciaux continuent de bénéficier d'un âge de départ à la retraite dérogatoire du droit commun ( voir encadré ci-dessous ).

|

Les catégories actives de la fonction publique « La notion de catégorie active est liée à l'occupation d'un emploi présentant un « risque particulier » ou des « fatigues exceptionnelles » (article L. 24 du code des pensions civiles et militaires). C'est le cas par exemple, parmi les fonctionnaires d'État, des agents de la Police nationale et des personnels de surveillance de l'administration pénitentiaire (respectivement 110 000 et 21 000 agents en 2012), parmi les fonctionnaires territoriaux, des sapeurs-pompiers professionnels et des agents de police municipale (respectivement 38 000 et 16 000 personnes en 2012) et, parmi les fonctionnaires hospitaliers, de certains personnels infirmiers, paramédicaux en contact avec les malades ou aides-soignants (environ 400 000 personnes en 2012 -cette estimation tient compte du fait que la moitié environ des infirmiers ont choisi d'être sortis de la catégorie active en contrepartie d'une revalorisation de carrière en passant en catégorie A). L'occupation d'un poste en catégorie active ne garantit pas automatiquement la possibilité de partir à la retraite de manière anticipée, car il faut en outre avoir travaillé désormais au moins 17 ans sous ce statut. L'anticipation de l'âge minimal légal de droit commun de départ à la retraite ne garantit pas non plus que la pension versée soit complète et sans décote - pour cela, l'assuré doit également obtenir la durée d'assurance requise pour le taux plein. En 2013, les départs anticipés à la retraite au titre de la catégorie active ont représenté un peu plus d'un nouveau retraité fonctionnaire sur cinq ». Source : La lettre du Cor, n° 12 |

Dans la

fonction publique civile de

l'État

, les fonctionnaires

de catégorie active,

peuvent partir à 57 ans pour les générations nées

après

le 1

er

janvier 1960 à la condition

d'avoir rempli une durée de service effectif de 17 ans au minimum

dans un emploi classé « actif ».

Les

militaires

dérogent

également aux règles d'âge de droit commun et ne sont

d'ailleurs pas soumis à une condition d'âge en tant que tel. Ils

doivent avoir accompli 27 ans de services pour les officiers

ou 17 ans

de service effectif pour les militaires de rang et les sous-officiers.

Des catégories actives existent également dans

certains régimes spéciaux, de même que des

catégories dites «

insalubres

», pour

lesquelles

le départ à la retraite à 52 ans est

autorisé. Les règles varient ensuite selon les régimes et

dépendent de leurs spécificités propres.

L'exemple de l'Opéra de Paris est ainsi typique :

les danseurs peuvent partir à la retraite à 40 ans, les

artistes de choeurs à l'âge de 50 ans,

porté

progressivement à 57 ans en 2029, les personnels techniques

à 55 ans portés à 57 ans en 2024 (en cas de

fatigue exceptionnelle) ou 62 ans en 2029, les artistes de l'orchestre,

chefs de chant, pianistes accompagnateurs à 60 ans et les autres

personnels à 62 ans en 2024.

Si ces règles apparaissent logiques d'un point de vue professionnel et artistique, votre rapporteur remarque qu'aucun régime spécial ne protège les artistes et techniciens des autres scènes d'opéra en France...

L'existence de ces catégories actives

qui justifient les régimes spéciaux

mérite

d'être interrogée au regard du principe de

l'équité

.

Votre rapporteur considère qu'une

réflexion générale devra être menée

sur la prise en compte de la pénibilité dans l'ensemble de la

population active avec des mécanismes lisibles.

L'exemple

récent du compte personnel de prévention de la

pénibilité, qui avait créé de vives tensions dans

les entreprises pour la qualification des postes de travail, doit demeurer

à l'esprit du législateur à la veille de la réforme

systémique.

La réforme sera aussi l'occasion de remettre à plat les dispositifs de retraite qui divergent encore entre les régimes des salariés du privé et les régimes spéciaux comme les règles encadrant les pensions de réversion, certains droits familiaux de retraite ou encore le principe de bonifications et de majorations de certaines durées d'assurance.

EXAMEN EN COMMISSION

___________

Réunie le mercredi 28 novembre 2018 sous la présidence de M. Alain Milon, président, la commission examine le rapport pour avis de M.René-Paul Savary sur la mission « Régimes sociaux et de retraite » du projet de loi de finances pour 2019.

M. René-Paul Savary , rapporteur pour avis des crédits de la mission « Régimes sociaux et de retraite » . - Pour la seconde année consécutive, notre commission examine conjointement les crédits de la mission « Régimes sociaux et de retraite » et du compte d'affectation spéciale « Pensions ».

Cet avis budgétaire consolide notre analyse sur l'objectif de dépenses de la branche vieillesse que nous avons adopté dans le PLFSS pour 2019 : 241,2 milliards d'euros, qui couvrent les dépenses de l'ensemble des régimes de base obligatoires, y compris des régimes intégrés concernés par ces deux missions.

Le CAS « Pensions » retrace principalement les recettes et les dépenses du régime de retraite de la fonction publique de l'État, qui sont par construction équilibrées, et qui atteindront en 2019 un montant de 59 milliards d'euros.

De son côté, la mission « Régimes sociaux et de retraite » fixe les crédits budgétaires affectés aux subventions d'équilibre versées à 11 régimes spéciaux de retraite, ainsi qu'à une subvention pérenne au régime complémentaire obligatoire des exploitants agricoles. En 2019, alors que ces 11 régimes spéciaux verseront environ 9 milliards d'euros de prestations, ils bénéficieront de subventions d'un montant cumulé de 6,3 milliards d'euros, soit plus des deux tiers de leurs prestations financées par la solidarité nationale.

Dans le cadre de la mission d'information sur les conditions de réussite d'une réforme systémique des retraites en France, dont je suis le rapporteur, j'ai entendu les responsables de l'ensemble des régimes spéciaux ; et j'ai pu constater la convergence réelle de ces régimes spéciaux vers le régime général entreprise à partir de 2003 pour les régimes de la fonction publique, et de 2008 pour les autres régimes spéciaux propres à certaines branches ou entreprises publiques. Il demeure toutefois des différences structurelles qui constituent un véritable défi pour la réforme des retraites à venir. J'y reviendrai.

Le CAS « Pensions » regroupe trois programmes, dont deux concernent l'État en tant qu'employeur ou ancien employeur. Le programme 741 retrace les dépenses des pensions de retraite, ainsi que des allocations temporaires d'invalidité des fonctionnaires civils et militaires de l'État. Avec 55,4 milliards d'euros pour 2019, il représente plus de 95 % des dépenses du CAS « Pensions ». Le programme 742 concerne le Fonds spécial des ouvriers des établissements de l'État, qui verse 1,9 milliard d'euros de prestations en 2019 ; enfin, le programme 743 regroupe les pensions militaires d'invalidité et des victimes de guerre, ainsi que les pensions ou rentes de régimes de retraite dont l'État est redevable, notamment au titre d'engagements historiques et de reconnaissance de la Nation. Ces dépenses sont financées exclusivement par la solidarité nationale et atteindront en 2019 1,7 milliard d'euros, en recul de 7,6 % par rapport à 2018, en raison d'une baisse du nombre des bénéficiaires.

La mission « Régimes sociaux et de retraite » est également composée de trois programmes, qui déterminent le montant des seules subventions d'équilibre aux régimes spéciaux. Le programme 198, relatif aux régimes sociaux et de retraite des transports, affiche une dépense de 4,2 milliards d'euros pour 2019, principalement les subventions versées aux régimes de la SNCF (3,3 milliards d'euros sur 5,4 milliards de prestations) et de la RATP (736 millions d'euros sur 1,2 milliard). Le programme 197 concerne le régime de retraite et de sécurité sociale des marins, qui comprend la subvention d'équilibre versée par l'État à la branche vieillesse de l'Établissement national des invalides de la marine, 815 millions d'euros. Enfin, le programme 195, relatif aux régimes de retraite des mines, de la Seita et divers réunit les crédits consacrés à des régimes en extinction rapide et aux caractéristiques démographiques extrêmement dégradées pour un montant de 1,3 milliard. La principale dépense correspond à la subvention d'équilibre au fonds spécial de retraite de la caisse des mineurs, d'un montant de 1,1 milliard d'euros. La subvention de 55 millions d'euros au régime complémentaire des exploitants agricoles figure également dans ce programme, ce qui constitue une curiosité car il n'est ni un régime de base ni un régime fermé. C'est d'ailleurs le seul régime complémentaire.

Les auditions des représentants de l'ensemble des régimes spéciaux m'ont fait connaître leur état d'esprit dans la perspective de la réforme systémique.

Tout d'abord, ils ont tous rappelé le très fort attachement culturel des assurés à leur régime spécial. Les régimes renvoient toujours à l'histoire sociale de notre pays, régime des mines créé sous Henri IV, celui des marins sur l'initiative de Colbert,... Le régime de retraite de la SNCF est celui des cheminots, qui entraient très jeunes « au statut », la SNCF les formant et jouant un rôle d'ascenseur social. Si leur existence mérite d'être interrogée au regard du principe d'équité, la réforme devra le faire sans pour autant « stigmatiser » leurs bénéficiaires.

Ensuite, ils s'inscrivent tous dans la dynamique lancée par le Gouvernement et rappellent les réformes actuellement menées pour faire converger certains de leurs paramètres vers le régime des salariés du privé. La réforme des retraites de 2003 comprenait l'alignement des régimes de la fonction publique sur le régime général, pour les critères à la fois de revalorisation des pensions et de durée d'assurance exigible pour le versement d'une retraite à taux plein. Le taux de « cotisation salariale » converge depuis la réforme 2010 et ce jusqu'en 2020 sur celui du régime général. Ces régimes sont depuis lors soumis aux mêmes réformes que les régimes alignés sur le régime général. Les autres régimes spéciaux, qui n'avaient jamais été concernés par les réformes des retraites depuis 1993, convergent depuis 2008 sur les régimes de la fonction publique, selon un calendrier très progressif. Les réformes de 2010 et de 2014 leur ont également été appliquées.

Tous les assurés « sédentaires » des régimes spéciaux partiront à la retraite à l'âge de 62 ans à partir de 2024, contre 2017 dans le régime général. Mais les personnels non roulants de la SNCF continueront à partir à 57 ans, contre 52 pour les personnels navigants. Pour cette raison, notre commission assortit depuis plusieurs années son vote sur la mission « Régimes sociaux» de réserves, que je vous demande de renouveler cette année encore. Je précise toutefois que l'ensemble des bornes d'âge inférieures à 62 ans, dans tous les régimes spéciaux, ont été reportées de deux ans à la suite de la réforme de 2010. Depuis le 1 er janvier 2017, le taux de cotisation salariale dans les régimes spéciaux est également en train de converger sur le taux des fonctionnaires et augmentera de 2,7 points sur dix ans, et les pensions servies par les régimes spéciaux sont désormais revalorisées selon le même rythme que les pensions de la fonction publique et donc du secteur privé.

Enfin, les responsables que j'ai entendus ont insisté sur certaines spécificités qui leur semblent a priori difficilement solubles dans les axes de la réforme annoncée. La première concerne l'architecture et les règles de calcul de la pension. Les régimes de la fonction publique et les régimes spéciaux sont tous des régimes complets, qui servent une pension calculée sur le traitement de base des six derniers mois, excluant les primes, avec un taux de liquidation de 75 %. La deuxième difficulté tient à l'existence des « catégories actives » qui occupent un emploi présentant un risque particulier ou des fatigues exceptionnelles. Ces personnels peuvent partir à 57 ans dans la fonction publique, voire plus tôt dans certains régimes spéciaux. Le Gouvernement n'a encore rien annoncé à leur sujet. Nos interlocuteurs ont tous mis en avant la nécessité d'une transition suffisamment longue pour rendre acceptable le bouleversement que représenterait l'abandon de leur régime, considéré dans certaines entreprises comme « le totem des totems ».

Une réflexion générale devra être menée sur la pénibilité dans l'ensemble de la population active, avec des mécanismes clairs, ne créant pas de tensions dans les entreprises comme a pu le faire le compte personnel de prévention de la pénibilité. C'est, je crois, l'intention du Gouvernement, et nous serons attentifs à ce que le débat ait lieu suffisamment tôt pour être intégré par nos concitoyens.

En attendant, je vous propose de donner un avis favorable sur les crédits du CAS « Pensions » et de la mission « Régimes sociaux et de retraite », assorti des réserves évoquées.

M. Philippe Mouiller . - Avez-vous des informations sur l'avenir des pensions de réversion ?

Mme Cathy Apourceau-Poly . - Nous sommes nous aussi inquiets à leur sujet. En ce qui concerne la fusion des régimes spéciaux, nous sommes opposés à tout ce qui pourrait se traduire par une baisse des pensions.

M. Martin Lévrier . - Parlez-vous des pensions de réversion déjà versées ou du dispositif une fois la réforme intervenue ?

M. Alain Milon , président . - Pour le futur.

M. Martin Lévrier . - Cela va mieux en le disant.

M. René-Paul Savary , rapporteur pour avis . - Pour 2018, les pensions de retraite représentent 316 milliards d'euros ; les pensions de réversion 36 milliards d'euros. La solidarité, c'est 20 % du système. Nous sommes actuellement dans un système par répartition à prestations définies ; on nous annonce un système par points à cotisations définies.

À notre connaissance, il n'y a pas de remise en cause des pensions de réversion, mais la recherche d'une harmonisation entre les treize régimes de pension de réversion existant. Selon le Haut-Commissaire, la réforme entrera en vigueur cinq ans après son adoption. Je ne sais pas ce qu'il adviendra de la pension de réversion pour les retraités actuellement à la retraite et qui décéderaient plus de cinq ans après la réforme. Seront-ils concernés par ces mesures ? Il faudra être attentif.

Aujourd'hui, le niveau de vie des retraités est supérieur en moyenne à celui des salariés, mais, avec la non-revalorisation de 2018 et la sous-revalorisation décidée pour les années 2019 et 2020, les pensions auront de fait baissé, dans cinq ans. Le Gouvernement aura beau jeu de dire que sa réforme ne fera pas baisser les pensions.

La commission émet un avis favorable à l'adoption des crédits de la mission « Régimes sociaux et de retraite » et du compte d'affectation spéciale « Pensions ».

La commission émet un avis favorable à l'adoption des crédits de la mission « Régimes sociaux et de retraite ».

LISTE DES PERSONNES ENTENDUES

___________

dans le cadre du projet de loi

de finances pour

2019

• Direction du Budget

Marie Chandole , sous-directrice des finances sociales

Philippe Briard , chef du Bureau des retraites et des régimes spéciaux

• Service des retraites de l'Etat

Alain Piau , directeur du service des retraites de l'Etat

Philippe Chataignon , chef du bureau financier et des statistiques au SRE

dans le cadre de la mission d'information

sur les

conditions de réussite d'une réforme

systémique des

retraites en France

• Colonel William Vaquette , chargé de missions auprès du directeur des personnels militaires de la gendarmerie à la direction générale de la gendarmerie nationale, "référent retraites" pour la gendarmerie

• Caisse autonome nationale de sécurité sociale dans les Mines (CANSSM)

Philippe Georges , président du conseil d'administration

Gilles de Lacaussade , directeur général

• Comédie française

Nathalie Bruyneel , directrice des ressources humaines

Kim Pham , directeur de la Caisse de retraite du personnel de la Comédie française (CRPCF)

Audrey Pracchia , chef du service recettes, budget et de la caisse de retraite

• Caisse des clercs et employés de notaires (CRPCEN)

Olivier Maniette , directeur général

• ENGIE

Pierre Deheunynck , directeur général adjoint, directeur des ressources humaines

Valérie Alain, directeur Institutions France et Territoires

Christine Dehesdin , directeur Compensation and benefits à la DRH Groupe

• Caisse nationale de retraite des industries électriques et gazières (CNIEG)

Nicolas Mitjavile , directeur de la caisse

Cécile Douyère Corallo , directrice adjointe

• Régime de la Banque de France

Hervé Gonsard , directeur général des ressources humaines

Véronique Bensaid-Cohen , conseillère parlementaire auprès du Gouverneur

Gilles Vaysset , secrétaire général de la Banque de France

• Caisse de retraite du personnel de la RATP (CPR-RATP)

Christophe Rolin , directeur de la caisse

• DRH EDF

Christophe Carval , directeur des ressources humaines

Stéphanie Gilardin , chef du pôle protection sociale et avantages sociaux d'EDF

Bertrand Le Thiec , directeur des affaires publiques d'EDF

• DRH RATP

Jean Agulhon , directeur des ressources humaines

• Caisse de prévoyance et de retraite du personnel de la SNCF (CPRPSNCF)

Jean-Loup Moussier , directeur de la caisse

Cédric Brun , sous-directeur du pilotage économique

• DRH SNCF

Benjamin Raigneau , directeur des ressources humaines

Valérie Séguy , directrice Performance RH

Philippe Dupuis , responsable du pôle protection sociale

Laurence Nion , conseillère parlementaire

• Régime des marins (ENIM)

Richard Decottignies , directeur

Patrick Quinqueton , président du Conseil d'administration

ANNEXE

* 1 Voir l'avis présenté au nom de la commission des affaires sociales sur le PLF pour 2018, tome V, « Régimes sociaux et de retraite » - « Pensions », René-Paul Savary, novembre 2018.

* 2 Créé par la réforme des retraites de 2003, le régime additionnel de la fonction publique est un régime obligatoire dont l'assiette de cotisation correspond aux primes versées au fonctionnaire dans la limite de 20 % de son traitement de base.

* 3 http://www.senat.fr/espace_presse/actualites/201802/reforme_des_retraites.html

* 4 Les coûts de gestion du régime des retraites de l'État de la direction générale des finances publiques ne pas retracés dans le Cas « Pensions » mais sont inscrits en dépenses du programme 156 « Gestion fiscale et financière de l'État et du secteur public local » de la mission « Gestion des finances publiques et des ressources humaines » du budget général de l'État.

* 5 Rentes d'accident du travail des ouvriers civils des établissements militaires.

* 6 Qui gère le régime de retraites des fonctionnaires titulaires des fonctions publiques territoriale et hospitalière.

* 7 Voir les travaux de votre commission sur le PLFSS pour 2019, en particulier les débats concernant l'article 44 de ce projet de loi.

* 8 Étude d'impact de l'article 44 du PLFSS pour 2019.

* 9 Article 42 de la loi n° 2010-1330 du 9 novembre 2010 portant réforme des retraites et décret d'application n° 2010-1749 du 30 décembre 2010.

* 10 La cotisation employeur est également de 5 % portant le taux global de cotisation sur les primes ouvrant droit à pension de 10 %.

* 11 Alors que le ratio démographique au sein du régime général est de 1,3, il est inférieur à 1 dans les régimes de la fonction publique d'État.

* 12 « Créés » en 2003, les taux de contribution employeur constituent un progrès de transparence dans la connaissance de l'effort budgétaire consenti par l'État employeur.

* 13 Projet annuel de performances « Pensions », annexé au PLF pour 2019, pp. 12-13.

* 14 Ce programme finance par exemple le congé de fin d'activité des conducteurs routiers, créé en 1997 et fermé en 2011 ainsi que le complément de retraite des conducteurs routiers.

* 15 L'Enim est un régime complet de protection sociale couvrant également le risque maladie-invalidité.

* 16 Retraité pour correspondre à la maquette budgétaire retenue pour la programmation 2018-2020.

* 17 http://www.senat.fr/espace_presse/actualites/201802/reforme_des_retraites.html

* 18 Mais également les représentants de la Caisse nationale des industries électriques et gazières, des régimes de l'Opéra de Paris, de la Comédie française, de la Banque de France et de la Caisse de retraite des clercs et employés de retraite.

* 19 « Jaune » budgétaire, rapport sur les pensions de retraite de la fonction publique, annexe au PLF pour 2019.

* 20 Les catégories actives des régimes spéciaux sont également soumises à des bornes d'âge minimal.

* 21 En 2014 et en 2018.

* 22 Si les lois portant réforme des retraites s'appliquent aux régimes alignés et au régime de la fonction publique d'État, les régimes spéciaux sont réformés par voie réglementaire en vertu de l'habilitation législative fixée à l'article L. 711-1 du code de la sécurité sociale.

* 23 2021 pour la Banque de France.

* 24 Lettre du Cor, n° 12.

* 25 Quatrième avis du comité de suivi des retraites, juillet 2017.